تحلیل بنیادی حکشتی «شرکت کشتیرانی جمهوری اسلامی ایران»

تحلیل حکشتی بهعنوان بزرگترین هلدینگ حمل و نقل دریایی کشور در این مقاله انجام شده است. شرکت کشتیرانی جمهوری اسلامی ایران در سال 1346 تاسیس شد. این شرکت فعالیت حمل و نقل دریایی خود را در سال 1347 با به کارگیری دو فروند کشتی کوچک در حوزه خلیج فارس و چهار فروند کشتی اقیانوسپیما آغاز کرد. در سال 1387، سهام شرکت کشتیرانی جمهوری اسلامی ایران در بورس اوراق بهادار تهران با نماد «حکشتی» عرضه شد. نماد حکشتی بهعنوان یکی از هلدینگهای سرمایهگذاری در بورس معامله میشود. در ادامه به تحلیل بنیادی حکشتی از طریق ارزشگذاری داراییهای بورسی و غیربورسی شرکت و همچنین محاسبه NAV و EPS تحلیلی آن پرداخته شده است.

- در مقاله تحلیل بنیادی چیست، رویکردهای تحلیل بنیادی برای ارزش گذاری سهام را مطالعه کنید.

موضوع فعالیت حکشتی

شرکت کشتیرانی جمهوری اسلامی در زمینههای زیر فعالیت میکند:

- خرید، اداره، راهبری، اجاره، استیجاره و فروش هر نوع کشتی و شناور برای هر منظور اعم از حمل و نقل بار و مسافر، سوخترسانی و نظایر آن

- تصدی هرگونه فعالیت مکمل از قبیل احداث، اداره یا اجاره تاسیسات بندری، سازههای دریایی و تاسیسات مربوط به ساخت و تعمیر کشتیها و شناورها و انواع پایانههای باری و مسافری

- قبول نمایندگی یا اعطای نمایندگی به کلیه شرکتها، موسسات و اشخاص حقیقی و حقوقی در سراسر دنیا

- انواع سرمایهگذاری و انجام کلیه اقدامات مرتبط در امر ساخت کشتی و شناور و تولید کلیه ملحقات مربوط به کشتی و شناور و صنایع مرتبط کشتیرانی بهطور مستقل یا با مشارکت سایر اشخاص حقیقی و حقوقی در داخل یا خارج از کشور

- تاسیس و تعطیل شعب و نمایندگیها، دفاتر، شرکتها و موسسات سرمایهپذیر در چارچوب اساسنامه که برای حفظ و توسعه فعالیتهای شرکت ضروری باشد

- سرمایهگذاری در سایر شرکتها و موسسات تابعه و وابسته (در داخل و خارج از کشور ایران) که فعالیتهای آنها به نحوی جزو فعالیتهای شرکت باشد

نمودار زیر موضوع فعالیت شركتهای مهم در تحلیل حکشتی را نمایش میدهد.

ظرفیت تولیدی شرکت

همانطور که در بخش قبل گفته شد، عمده فعالیتهای حکشتی در تولید ناوگان حملونقل است. در ادامه ظرفیت هر یک از گروه محصولات این شرکت مورد بررسی قرار گرفته است.

- شناورها:

تعداد شناورهای شرکت در شروع فعالیت خود، 2 فروند با مجموع ظرفیت حدود 2500 DWT و در سال 57 به 42 فروند با ظرفیت حدود 525 هزار DWT رسید. در حال حاضر گروه کشتیرانی جمهوری اسلامی ایران با وجود شناورهایی از انواع مختلف دارای ظرفیت 4٫9 میلیون DWT است.

در حال حاضر مجموعا تعداد 3 فروند از کشتیهای مستهلک ناوگان در فرآیند تحویلدهی به خریداران قرار دارند که به جهت تعداد و ظرفیت به ترتیب 2٫9 و 2٫6 درصد از کل ناوگان را تشکیل میدهند.

به غیر از کشتیهای مذکور، سایر کشتیهای ناوگان در حال عملیات هستند. شایان ذکر است جایگزینی شناورهای فرسوده با شناور جدید موردنیاز، برنامهریزی شده و در حال پیگیری است.

- کانتینرها:

صنعت حمل و نقل کانتینری در چند دهه گذشته رشد سریع و قابل توجهی داشته است؛ بهگونهای که بهعنوان یکی از عوامل و اهرمهای رشد تجارت جهانی شناسایی شده است. با توجه به اهمیت تامین کانتینر موردنیاز و مدیریت صحیح آن، گروه کشتیرانی ج.ا.ا در پایان آذر ماه 1402 با داشتن 310٬056 کانتیتر در این حوزه فعالیت میکند.

- واگنها:

همچنین این شرکت در زمینه ارائه خدمات حمل ریلی فعالیت دارد. منابع موجود در تحلیل بنیادی حکشتی، شامل 731 دستگاه واگن مخزندار و 452 دستگاه واگن لبه کوتاه و مسطح است. جدول زیر ظرفیت واگنها به تفکیک نوع آنها را در تحلیل حکشتی نشان میدهد.

| نوع واگن | تعداد واگن | ظرفیت (تن) |

|---|---|---|

| مخزندار | 731 | 55.5 |

| لبه کوتاه 4 محوره | 408 | 64 |

| مسطح دو محوره | 44 | 23.8 |

جایگاه حکشتی در صنعت

گروه کشتیرانی جمهوری اسلامی در بازار حملونقل و خدمات دریایی سهم عمدهای دارد. این شرکت دارای ناوگانی با 141 فروند شناور (تاریخ انتهای آذر ماه 1402) شامل انواع کشتیهای کانتینربر، فلهبر، حمل کالای عمومی، تانکر، مسافری، رو-رو، فراساحل و خدمترسان با مجموع ظرفیت حمل 4٫9 میلیون DWT (شامل 159٬675 TEU) جایگاه ویژه و ممتازی را در سطح خاورمیانه و شبه قاره قند کسب کرده است. بر اساس آخرین اطلاعات موسسات معتبر بینالمللی (آلفالاینر)، حکشتی در بین شرکتهای بزرگ حملونقل کانتینری دارای رتبه 21 جهان است. همچنین قابل ذکر است این شرکت به لحاظ مجموع تناژ کشتیهای تحت مالکیت، در بین کشورهای جهان رتبه 23 را به خود اختصاص داده است.

در نهایت میزان حمل بار توسط شرکت کشتیرانی جمهوری اسلامی به تفکیک رویه (واحد تن) در جدول زیر قابل مشاهده است.

| رویه حمل | هشت ماهه نخست 1402 | هشت ماهه نخست 1401 | سهم از بازار گروه کشتیرانی در هشت ماهه نخست 1402 |

|---|---|---|---|

| واردات | 6٬165٬647 | 6٬132٬683 | 24٫1 |

| صادرات | 7٬902٬270 | 7٬179٬631 | 19٫3 |

| بینالملل | 595٬654 | 1٬434٬386 | – |

| داخلی | 3٬371٬552 | 3٬706٬615 | – |

| جمع | 18٬035٬123 | 18٬453٬314 | 21٫1 |

سرمایه و ترکیب سهامداران در تحلیل حکشتی

سرمایه حکشتی در بدو تاسیس مبلغ 250 میلیون ریال بوده که طی 7 مرحله افزایش سرمایه در پایان سال مالی منتهی به 1402/09/30 به مبلغ 57٬722 میلیارد تومان رسیده است.

عمدهترین سهامداران در تحلیل بنیادی حکشتی، شرکتهای سرمایهگذاری تامین اجتماعی (24٫61 درصد) و صندوق بازنشستگی کشوری (22٫74 درصد) هستند. شرکت سرمایهگذاری تامین اجتماعی بهواسطه در اختیار داشتن 175 شرکت مدیریتی و 90 شرکت غیرمدیریتی و پوشش طیف متنوعی از حوزههای صنعتی شامل نفت، گاز و پتروشیمی، دارویی، معدنی و فلزی، کشت و دامداری، کشتیرانی، سیمان و ارتباطات در نظام اقتصادی کشور نقش ویژهای ایفا میکند. این سازمان از طریق شرکت کشتیرانی در حوزه حمل و نقل دریایی سرمایهگذاری میکند. در مقاله تحلیل شستا، با این شرکت بیشتر آشنا خواهید شد. سایر سهامداران بالای 1 درصد شرکت کشتیرانی ج.ا.ا به همراه میزان درصد سهام هریک از آنها در تصویر زیر قابل مشاهده هستند.

همچنین در حالت تلفیقی، سازمان تامین اجتماعی به همراه زیرمجموعههایش، بیش از 25 درصد از سهام حکشتی را در اختیار دارد. علاوه بر آن شرکتهای سرمایهگذاری استانی نیز در غالب سهام عدالت نمایش داده شدهاند و مالک حدود 13 درصد از سهام شرکت کشتیرانی ج.ا.ا هستند.

در محصول سهامداران سایت تحلیل بنیادی انیگما تمامی بازیگران بازار و ورود و خروج هر یک بر نمادهای مختلف قابل مشاهده است.

محاسبه و تحلیل NAV حکشتی

یکی از روشهای تحلیل بنیادی و محاسبه ارزش ذاتی هر سهم، محاسبه خالص ارزش داراییها (NAV) است. شرکتهای سرمایهگذاری دو نوع دارایی بورسی (پورتفوی بورسی) و غیربورسی (پورتفوی غیربورسی) دارند. محاسبه ارزش روز دارایی غیربورسی عامل مهمی برای افزایش دقت در محاسبه ان ای وی محسوب میشود؛ اما برخی تحلیلگران به دلیل سختی محاسبه آن، مازاد ارزش غیربورسی را صفر در نظر میگیرند. تیم انیگما ارزش روز داراییهای غیربورسی تمامی شرکتهای سرمایهگذاری را محاسبه کرده است. در ادامه برای تحلیل حکشتی مازاد ارزش بورسی و غیربورسی این شرکت محاسبه شده است.

ارزشگذاری پرتفوی بورسی در تحلیل بنیادی حکشتی

تصویر زیر بخشی از پورتفوی بورسی شرکت کشتیرانی جمهوری اسلامی ایران را به همراه تعداد سهام و ارزش بازار آنها نشان میدهد. در پورتفوی بورسی این نماد، شرکتهایی مانند کشتیرانی دریای خزر و شرکت حملونقل ترکیبی کشتیرانی قرار دارند. مجموع مازاد ارزش پورتفوی بورسی حکشتی با توجه به قیمت روز سهام در تاریخ 21 بهمن ماه 1402، 5 هزار و 617 میلیارد تومان است.

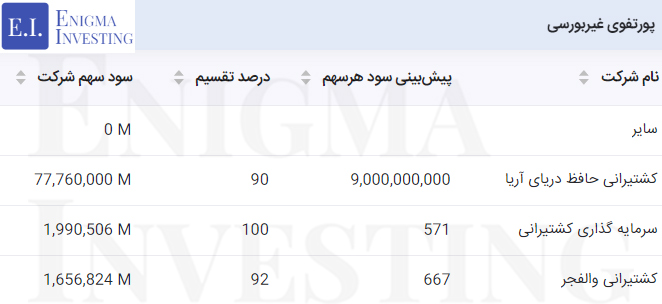

ارزشگذاری پرتفوی غیربورسی حکشتی

طبق پورتفوی غیربورسی شرکت کشتیرانی، 99 درصد از شرکت سرمایهگذاری کشتیرانی و همچنین 96 درصد از شرکت کشتیرانی حافظ دریای آریا متعلق به نماد حکشتی است. در ادامه ارزشگذاری بخشی از پرتفوی غیربورسی حکشتی قابل مشاهده است.

بهطور کلی مجموع مازاد ارزش غیربورسی این شرکت حدود 220 هزار میلیارد تومان محاسبه شده است. در ادامه به نمونهای از نکات تحلیل ارزشگذاری پرتفوی غیربورسی حکشتی اشاره شده است:

- با توجه به عدم دسترسی به دادههای دقیق در مورد ارزش داراییهای شرکت کشتیرانی، به طور تقریبی 160 هزار میلیارد تومان برای کل داراییهای غیربورسی به جز شرکت سرمایهگذاری کشتیرانی در نظر گرفته شده است.

برای مشاهده دیگر نکات ارزشگذاری پرتفوی غیربورسی و تغییر مفروضات مورد نظر خود، به تحلیل حکشتی در سایت انیگما مراجعه کنید.

سود هر سهم (EPS) حکشتی

سود نقدی حاصل از شرکتهای پرتفوی بورسی و غیربورسی، یکی دیگر از محلهای کسب سود شرکتهای سرمایهگذاری هستند. بنابراین در ادامه برای پیشبینی دقیق سود در تحلیل بنیادی حکشتی به بررسی سود نقدی شرکتهای زیرمجموعه آن پرداخته شده است.

سود نقدی پرتفوی بورسی حکشتی

شرکت کشتیرانی جمهوری اسلامی ایران در پایان سال مالی 1403 مبلغ 1٬053 میلیارد تومان سود نقدی از شرکت کشتیرانی دریای خزر دریافت خواهد کرد.

سود نقدی پرتفوی غیربورسی شرکت کشتیرانی ج.ا.ا

تصویر زیر سود نقدی حاصل از پرتفوی غیربورسی حکشتی را نشان میدهد. در صورتیکه شرکت سرمایهگذاری کشتیرانی 100 درصد سود خالص را میان سهامداران خود تقسیم کند، سهم حکشتی از این سود نقدی 199 میلیارد تومان و مجموع سود نقدی دریافتی مبلغ 8٬389 میلیارد تومان خواهد بود.

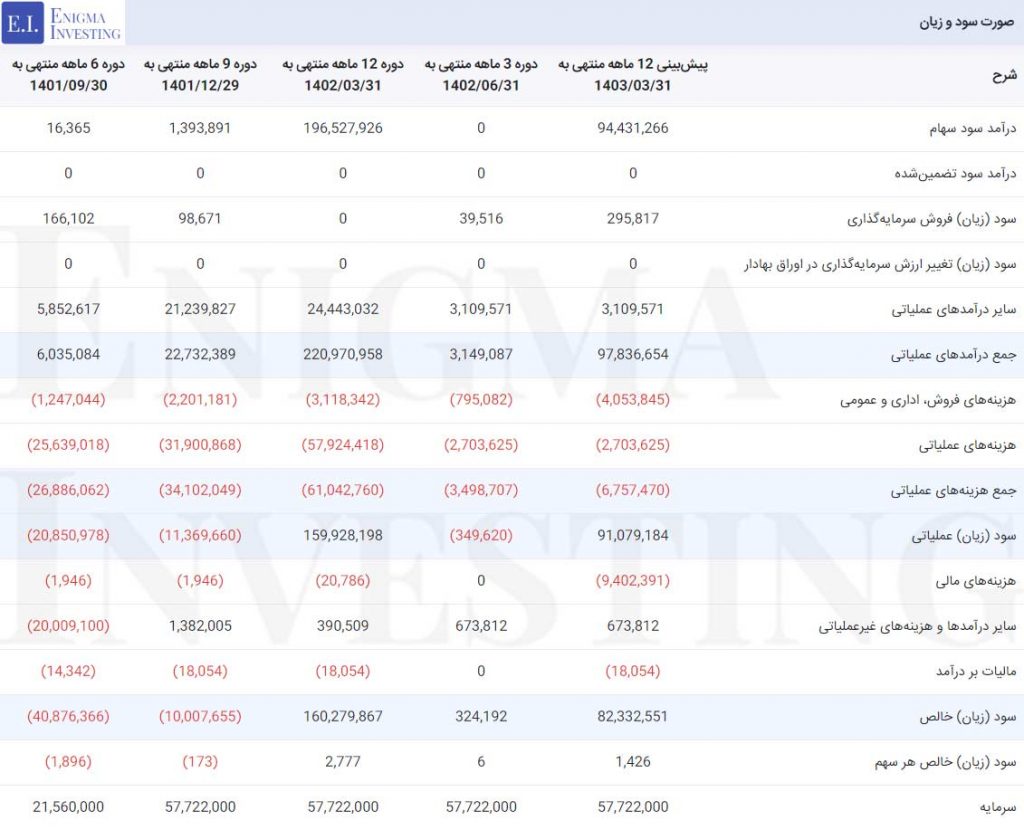

صورت سود و زیان در تحلیل حکشتی

شرکت کشتیرانی جمهوری اسلامی ایران در دوره 3 ماهه منتهی به شهریور ماه 1402 مبلغ 314 میلیارد تومان درآمد عملیاتی داشته است. این مبلغ در مقایسه با دوره مشابه سال مالی 1401 بیش از 51 درصد کاهش یافته است. پیشبینی میشود درآمدهای عملیاتی حکشتی در پایان دوره 12 ماهه منتهی به خرداد ماه 1403 به مبلغ 9٬783 میلیارد تومان برسد. با اعمال هزینهها و سایر درآمدها، سود خالص در تحلیل بنیادی حکشتی تا پایان سال مالی 1403 بیش از 8٬233 میلیارد تومان برآورد میشود.

سود مجمع (DPS) حکشتی

تاریخ مجمع حکشتی برای سال مالی منتهی به 1402/03/31 روز 12 مهرماه سال 1402 بود. طبق تصمیمات مجمع شرکت و صورتهای مالی درج شده در گزارشات این سهم مندرج در کدال، از 2٬777 ریال سود خالصی که به ازای هر سهم داشته است، میزان سود نقدی به ازای هر سهم را 2٬330 ریال تصویب کرده است.

زمانبندی پرداخت سود حکشتی به شرح زیر بوده است.

- سهامداران حقیقی، صندوقهای سرمایهگذاری و سبدگردانهای دارای کد سجام در تاریخ 1402/09/11 واریز به حساب در سامانه سجام

- سهامداران حقیقی فاقد کد سجام از تاریخ 1402/11/30 به بعد با مراجعه به شعب بانک تجارت با ارائه کارت ملی و کدبورسی و صندوقهای سرمایهگذاری و سبدگردانها نیز واریز به حساب با تکمیل و ارسال مدارک

- سهامداران حقوقی عمده (بیش از 10 درصد) در تاریخ 1403/03/12 از طریق واریز به حساب

- سهامداران حقوقی دارای کد سجام در تاریخ 1402/11/30 از طریق سامانه سجام و سهامداران حقوقی فاقد کد سجام از تاریخ 1403/01/31 واریز به حساب با تکمیل مدارک

تحلیل بنیادی حکشتی

برای تحلیل حکشتی و محاسبه ان ای وی این نماد، حقوق صاحبان سهام آن متناسب با افزایش سرمایه، سود تقسیمی و جمع درآمد حاصل از سرمایهگذاریها تعدیل و 9 هزار و 639 میلیارد تومان محاسبه شده است. با تقسیم مجموع حقوق صاحبان سهام و مازاد ارزش پرتفوی بورسی و غیربورسی بر تعداد سهام شرکت، NAV هر سهم حکشتی 40٬771 ریال محاسبه شده است. نسبت قیمت سهم در سایت TSE به NAV شرکت (P/NAV) در تاریخ 1402/11/21 معادل 30٫1 درصد است. همچنین با توجه به تصویر زیر سود خالص حکشتی (EPS تحلیلی) به ازای هر سهم در پایان سال مالی 1403 مبلغ 1٬426 ریال برآورد شده است.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

وضعیت معاملات و روند قیمتی سهام حکشتی

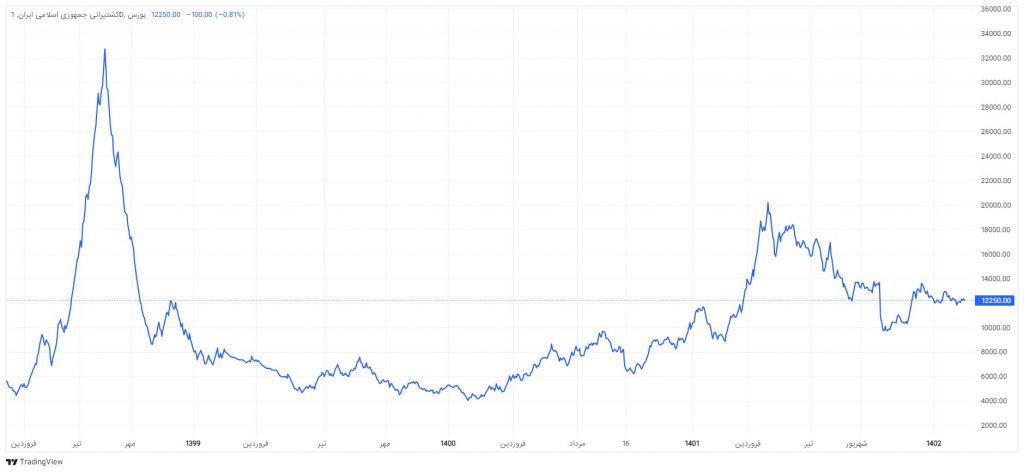

با توجه به بررسی روند قیمتی در تحلیل حکشتی، قیمت سهام این شرکت در تاریخ 20 مرداد ماه سال 1399 به بالاترین مقدار خود با ارزش بازار حدود 187 هزار میلیارد تومان رسید. هماکنون قیمت سهام حکشتی در زمان نگارش این مقاله در محدوده 12٬280 ریال در حال نوسان است و ارزش بازاری معادل 70 هزار و 882 میلیارد تومان دارد.

سوالات متداول

مازاد ارزش پرتفوی غیربورسی در تحلیل بنیادی حکشتی تا پایان تاریخ 1402/11/21 مبلغ 220 هزار میلیارد تومان محاسبه شده است.

حکشتی در پایان سال مالی 1402 به ازای هر سهم 2٬330 ریال سود نقدی تقسیم کرد.

با توجه به قیمت روز سهم (12٬280) نسبت پی بر ای فوروارد در تحلیل حکشتی 8٫6 واحد محاسبه میشود.

ممنون از مقاله خوبتون ، خیلی مفید بود

خوشحالیم که براتون مفید بوده 🌹

نظرتون در مورد سرمایه گذاری در این سهم چیست ؟

برای سرمایهگذاری از طریق نیست پی به ناو مقاله استراتژی معاملاتی P/NAV پیشنهاد میشود.

در بخش سهامداران ، سهامداران زیر درصد این سهم هم میشه دید ؟

سهامداران حقوقی کمتر از 1 درصد که در کدال گزارش دادهاند، در محصول سهامداران انیگما قابل ذسترس هستند.

چه جوری می تونیم بر مبنای پی به ناو تصمیم بگیریم که این سهم رو بخریم یا نه ؟

شما میتواندی در مقاله استراتژی معاملاتی P/NAV استراتژی مناسب جهت خرید و فروش سهام شرکتهای سرمایهگذاری را مطالعه کنید.

ممنون میشم سهمی معرفی کنید که سود نقدی خوبی داشته باشه

در اینستاگرام انیگما همواره سهمهایی که سود نقدی بالایی تقسیم میکنند معرفی میشود.

البته حکشتی به نظر بیشتر ارزش داره و در تجدید ارزیابی دوستان متوجه ارزش حکشتی خواهند شد.

ممنون که نظرتون رو با ما به اشتراک گذاشتین.