تحلیل بنیادی فروس «شرکت فروسیلیس ایران»

در این مقاله تحلیل فروس بهعنوان اولین تولیدکننده فروسیلیسیم در ایران انجام شده است. شرکت فروسیلیس ایران در سال 1360 به منظور احداث کارخانه فروآلیاژها تاسیس شد. این شرکت با به کارگیری کوره قوس الکتریکی شرکت آلمانی Manesman Demag، با ظرفیت تولید ۲۵۰۰۰ تن در سال، به تولید فروسیلیسیم با بالاترین کیفیت در سطح بازار جهانی اقدام کرد. شرکت فروسیلیس ایران سال 1376 با نماد فروس در بازار بورس اوراق بهادار پذیرفته شد. در ادامه به تحلیل بنیادی فروس و محاسبه EPS و P/E فوروارد این شرکت پرداخته شده است.

- برای آشنایی با مفاهیم تحلیل بنیادی مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

آشنايی با فروآلیاژها

بر اساس تعاریف معمول در علوم و کتب متالورژی، فروآلیاژها موادی هستند که از آهن و یک یا چند عنصر دیگر تشکیل شدهاند و شرایط آسان داخلشدن عنصر یا عناصر موردنظر به فولاد یا چدن را فراهم میکنند. نقش این عناصر میتواند شامل اکسیژنزدایی یا ایجاد ساختار موردنظر و دستیابی به خواص فیزیکی و شیمیایی مطلوب برای کاربردهای معین انواع فولاد و چدن باشد. کاربرد عمده فروآلیاژها در صنایع تولید آهن و فولاد، ریختهگری و تولید شمش منیزیم است، از این رو فروآلیاژها در تولید فولاد و چدن نقش منحصر به فردی ایفا میکنند. لذا توسعه ظرفیت تولید فولاد و چدن در کشور با افزایش مصرف فروآلیاژها همراه است. بر این اساس تولید فروآلیاژها از نظر کمی و کیفی به تولید فولاد وابسته است و به هر میزان که تولید فولاد بیشتر باشد، نیاز به فروآلیاژها نیز بیشتر است.

موضوع فعالیت فروس

از موضوعات اصلی فعالیت شرکت در تحلیل بنیادی فروس میتوان به موارد زیر اشاره کرد:

- تاسیس کارخانجات برای تولید انوع فروآلیاژها از قبیل فروسیلیسیم، سیلیکن متال، فرومنگنز، فروکروم و سایر فروآلیاژها و تولید مواد موردنیاز جهت تولیدات شرکت

- واردات ماشینآلات و مواد اولیه و سایر مواد مورد نیاز شرکت

- فروش محصولات کارخانجات در داخل و خارج کشور

- بهرهبرداری و استخراج از معادل جهت تامین مواد اولیه

جایگاه فروس در صنعت

کشور چین با تولید سالانه 20 میلیون تن انواع فروآلیاژ بزرگترین کشور تولیدکننده فروآلیاژ دنیا محسوب میشود. تولید فروسیلیسیم این کشور در سنوات گذشته حدود 6 میلیون تن بوده که با این مقدار تولید حدود 67 درصد از سهم تولید این فروآلیاژ را در جهان به خود اختصاص داده است. پس از کشور چین، کشورهای برزیل، روسیه و هند در رتبههای بعدی قرار دارند.

در کشور ما عمده تولید این نوع فروآلیاژ توسط 5 شرکت صنایع فروآلیاژ ایران، شرکت فروسیلیس ایران، شرکت فروسیلیس غرب پارس، شرکت آهن و سیلیس آذرخش و شرکت فروسلیسیم خمین صورت میگیرد. در حال حاضر تولید فروسیلیسیم در ایران بالغ بر 228 هزار تن بوده که حدود 14 درصد آن توسط شرکت فروسیلیس ایران، 26 درصد توسط شرکت صنایع فروآلیاژ ایران و مابقی توسط سایر شرکتها تولید میشود.

سرمایه و ترکیب سهامداران فروس

شرکت فروسیلیس ایران فعالیت خود را با سرمایه اولیه 10٬000 میلیون ریال آغاز کرد. سپس سرمایه فروس طی چندین مرحله افزایش سرمایه به مبلغ 4 هزار میلیارد ریال در سال 1399 رسید که عمدتا افزایش سرمایه شرکت از محل سود انباشته بوده است. هماکنون سرمایه این شرکت به حدود 8 هزار میلیارد ریال رسیده است.

شرکت کارآفرینان صنعت ذوب فلزات با داشتن 37.18 درصد از سهم شرکت، از سهامداران عمده فروس است. همچنین بیش از 8 درصد سهام فروس در اختیار خانم یادگار خرازی است. در ادامه لیست سهامداران بالای یک درصد و ارزش بازار هر یک در تحلیل فروس قابل مشاهده است.

در سایت انیگما علاوه بر سهامداران عادی، سهامداران تلفیقی تمامی شرکتها به همراه درصد و ارزش بازار آنها قابل مشاهده است.

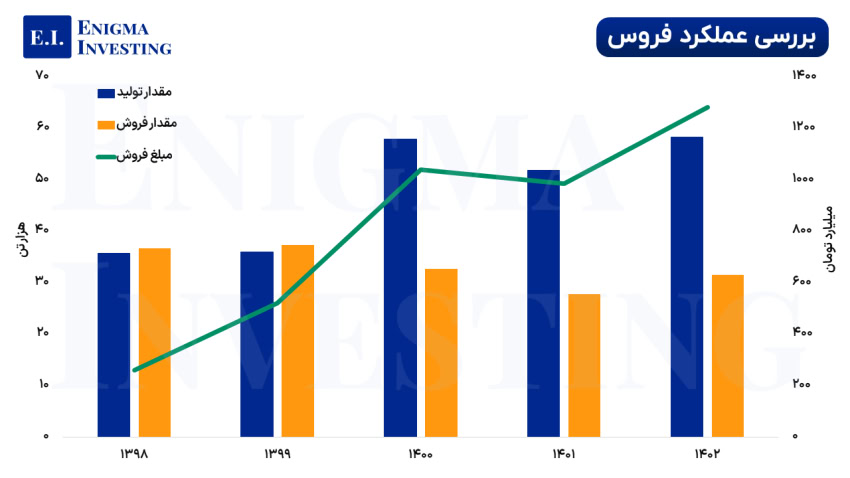

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی فروس

شرکت فروسیلیس ایران در دوره 12 ماهه منتهی به 1402/12/29، 31٬567 تن از محصولات خود را به فروش رسانده است که 15٬420 تن آن مربوط به فروش فروسیلیسیم بوده است.

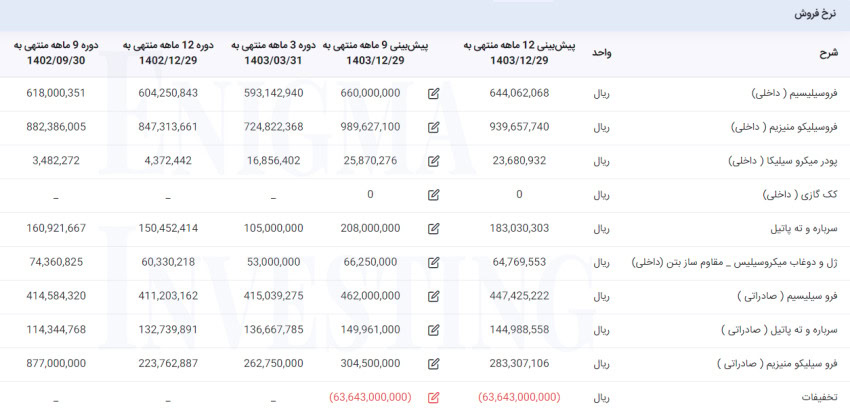

مطابق جدول زیر مقدار فروش محصولات فروس برای دورههای مالی مختلف و پیشبینی آن برای سال مالی 1403 قابل مشاهده است.

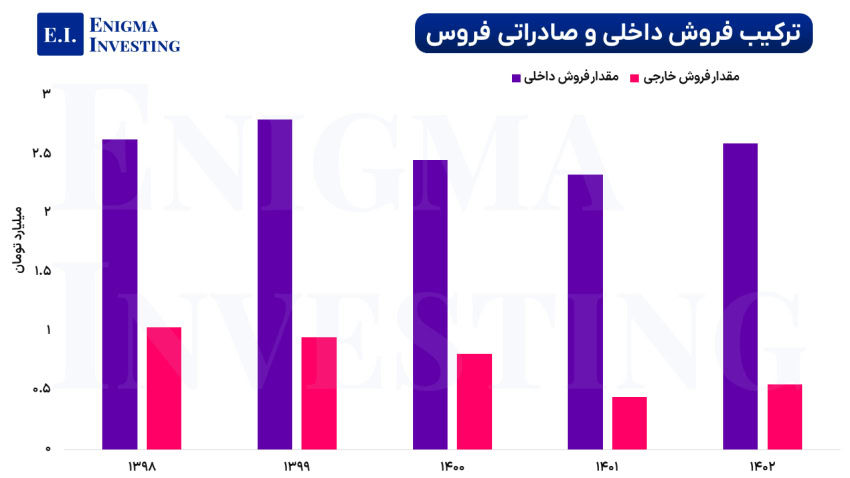

در تحلیل بنیادی فروس حدود 20 درصد از فروش شرکت صادراتی است که این عدد در سال 1402 برابر با 18 درصد بوده است. نمودار زیر ترکیب فروش داخلی و صادراتی شرکت طی سالهای اخیر را نشان میدهد.

در تحلیل فروس نرخ فروش محصولات معادل دلاری آخرین نرخ ماهیانه شرکت در نظر گرفته شده است. جزئیات نرخ فروش تمامی محصولات فروس در جدول زیر قابل مشاهده است.

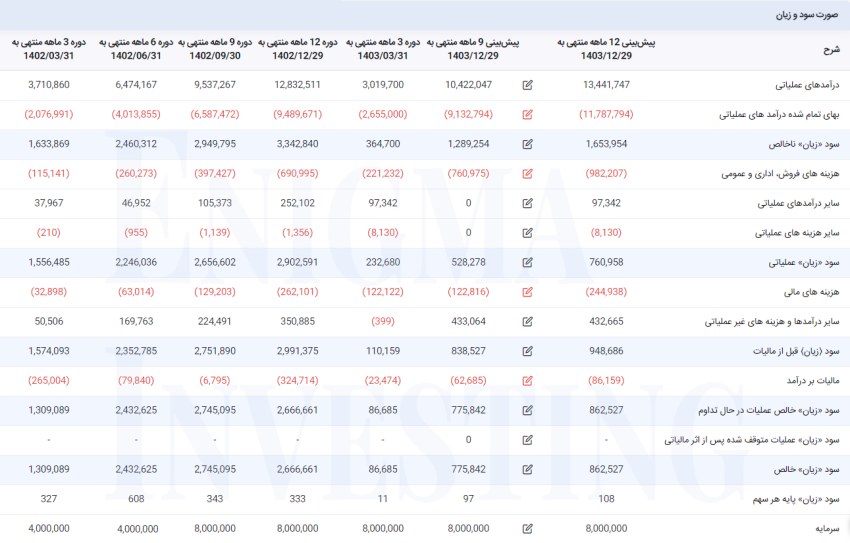

درآمد حاصل از فروش محصولات در دوره 12 ماهه منتهی به اسفند ماه 1402 مبلغ هزار و 283 میلیارد تومان بوده است که نسبت به مدت مشابه سال 1401، 30 درصد افرایش یافته است. مبلغ حاصل از فروش محصولات در پایان سال مالی 1403، 1٬344 میلیارد تومان برآورد میشود.

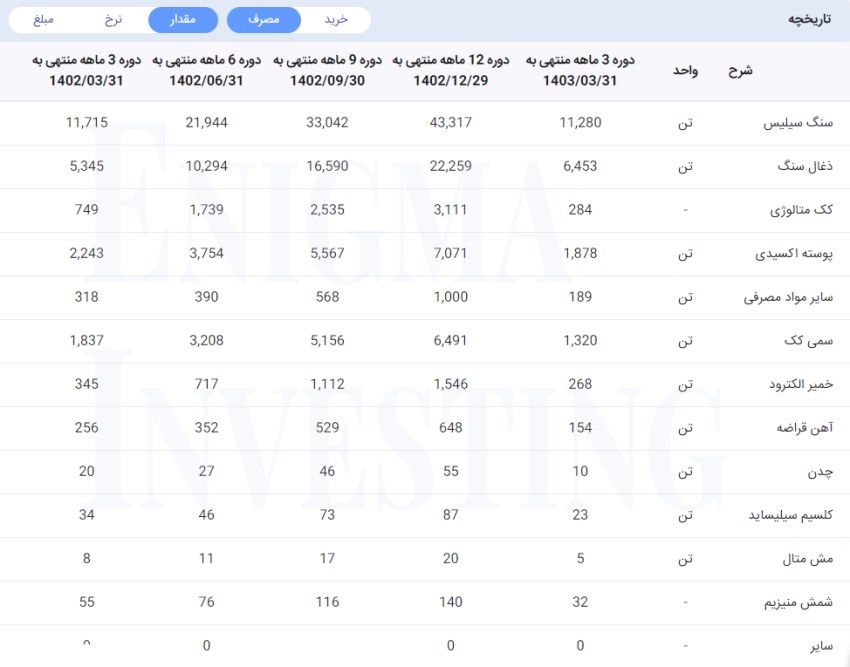

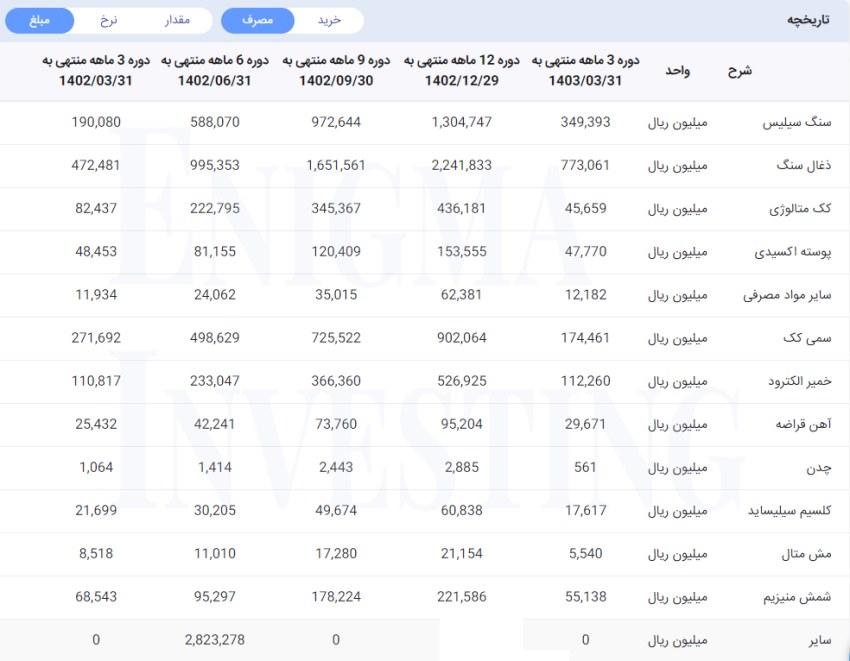

مقدار، قیمت و مبلغ فروش مواد اولیه مصرفی در تحلیل فروس

مواد اولیه موردنیاز شرکت فروسیلیس ایران شامل سنگ سیلیس، پوسته اکسیدی آهن، مواد کربنی (کک، ذغال سنگ، خرده چوب، ذغال چوب، ذغال چار) و خمیر الکترود هستند. شرکت تا پایان دوره 12 ماهه سال مالی 1402، بیش از 75 هزار تن مواد اولیه مصرف کرده است.

جدول زیر قیمت مواد اولیه مصرفی فروس در دورههای مالی گذشته را نشان میدهد. در تحلیل بنیادی فروس نرخ سنگ سیلیس مصرفی معادل دلاری آخرین نرخ خرید شرکت در نظر گرفته شده است. قیمت سنگ سیلیس در دوره 12 ماهه منتهی به اسفند ماه 1402، 30٬120٬899 ریال بوده است.

فروس در دوره 12 ماهه سال مالی 1402 مبلغ 600 میلیارد تومان صرف تامین مواد اولیه مصرفی شرکت کرده است. جدول زیر مبلغ هزینهشده مواد اولیه مصرفی شرکت برای دورههای مالی گذشته را نشان میدهد.

سربار فروس

هزینه سربار فروس در دوره 12 ماهه سال 1402 مبلغ 342 میلیارد تومان بوده است. عمده هزینه سربار مربوط به حقوق و مزایا و سوخت است. در تحلیل فروس پیشبینی میشود این شرکت تا پایان سال مالی 1403 حدود 625 میلیارد تومان بابت سربار هزینه کند. جزئیات اقلام سربار شرکت فروسیلیس ایران و مبالغ هرکدام، در جدول زیر نمایش داده شده است.

صورت سود و زیان در تحلیل بنیادی فروس

بهای تمامشده کالای فروش رفته در 12 ماهه منتهی به 29 اسفند 1402 حدود 948 میلیارد تومان بوده است. این مبلغ نسبت به دوره مالی مشابه سال 1401، 64 درصد افزایش را نشان میدهد. علت این موضوع افزایش نرخ مواد اولیه، هزینههای انرژی به خصوص برق و نهادههای تولید است. همچنین هزینههای فروش، اداری و عمومی در این دوره معادل 69 میلیارد تومان بوده است که نسبت به دوره مشابه سال 1401، 53 درصد افزایش داشته است.

در ادامه با توجه به محاسبات انجامشده در تحلیل فروس، پیشبینی میشود این شرکت تا پایان سال مالی 1403، مبلغ 86 میلیارد تومان سود خالص داشته باشد. علت افت سود شرکت کاهش نرخهای جهانی فروسیلیس و افزایش نرخ خرید مواد کربنی وارداتی نظیر کک وخمیر الکترود است که از چین تهیه میشود.

حاشیه سود فروسیلیس ایران چقدر است؟

حاشیه سود ناخالص فروس در سال ۱۴۰۲ نسبت به سال قبلتر افت معناداری داشته است. در تحلیل بنیادی فروس، در سودهای ناخالص، عملیاتی و خالص بر اساس پیشبینیها در سال ۱۴۰۳ نسبت به ۱۴۰۲ کاهش ایجاد خواهد شد که علت هم رشد هزینههای فروش و اداری و عمومی و هم هزینههای مالی است.

| 1399 | 1400 | 1401 | 1402 | |

| حاشیه سود ناخالص | 51% | 57% | 41% | 26% |

| حاشیه سود عملیاتی | 51% | 53% | 40% | 23% |

| حاشیه سود خالص | 49% | 50% | 39% | 21% |

سود مجمع (DPS) در تحلیل فروس

مجمع عمومی عادی سالیانه منتهی به پایان سال مالی 1402 فروس در تاریخ 1403/04/23 با حضور 68% سهامداران برگزار شد. در این مجمع از 34 ریال سود نقدی به ازای هر سهم، معادل 10 درصد سود شرکت میان سهامداران شرکت تقسیم شد.

محاسبه EPS و P/E تحلیلی فروس منتهی به سال مالی 1403

در تحلیل بنیادی فروس با در نظر گرفتن 30 درصد تورم در سال 1403 و میانگین دلار 50٬000 تومان، سود خالص به ازای هر سهم (EPS تحلیلی) 108 ریال پیشبینی شده است. با تقسیم قیمت سهام این شرکت در تاریخ 1403/06/11 در سایت www.tsetmc.com (1٬841 ریال) بر EPS تحلیلی شرکت، نسبت P/E فوروارد در تحلیل فروس 17.1 محاسبه شده است.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

نمودار قیمتی فروس

چارت زیر روند قیمتی سهام فروس در دورههای مختلف را نمایش میدهد. سهام فروس در تاریخ ۱۴۰۲/۰۲/۱۷ در بالاترین قیمت (4٬750 ریال) با ارزش بازار ۴ هزار میلیارد تومان بود. هنگام نگارش این مقاله در تاریخ 1403/۰6/11 قیمت سهام فروس 1٬841 ریال است و ارزش بازار فروس 1٬472 میلیارد تومان است.

سوالات متداول

نسبت پی بر ای فوروارد فروس با توجه به قیمت روز 11 شهریور ماه 1403، 17.1 محاسبه شده است.

مجمع عمومی عادی سالیانه منتهی به سال مالی 1402 در تاریخ 1403/04/23 برگزار شد.

EPS تحلیلی منتهی به پایان سال مالی 1403 مبلغ 108 ریال پیشبینی شده است.

قیمتهای چین در حال حاضر از قیمتهای ایرانی پایینتر اومده و این موضوع فعالیت کارخانجات ایرانی رو سخت کردده