تحلیل بنیادی بوعلی؛ محاسبه EPS و P/E شرکت پتروشیمی بوعلی سینا در سال 1404

پتروشیمی بوعلی سینا به عنوان یکی از بزرگترین تولیدکنندگان آروماتیک در کشور شناخته میشود. این مجتمع سومین طرح آروماتیکی صنایع پتروشیمی ایران است. عملیات اجرایی این شرکت در سال 1380 آغاز و واحدهای تولیدی آن در سال 1383 به بهرهبرداری رسید. واحدهای فرآیندی پتروشیمی بوعلی سینا متشکل از 7 واحد است که تحت لیسانس AXENS فرانسه، KRUPP UHDE آلمان، SINOPEC چین قرار دارند. مجموع سرمایهگذاری این شرکت 1370 میلیارد ریال و 300 میلیون دلار است که سرمایهگذاری ارزی از طریق فاینانس بلژیک و فرانسه و سرمایهگذاری ریالی با مشارکت بانک ملت و شرکت ملی صنایع پتروشیمی صورت گرفته است. این شرکت در سال 1399 با نماد بوعلی در بازار دوم بورس اوراق بهادار تهران درج نماد شد. در ادامه علاوه بر تحلیل بنیادی بوعلی، به بررسی جایگاه آن در صنعت و برآورد EPS تحلیلی این شرکت تا پایان سال مالی 1403 پرداخته شده است.

میتوانید در مقاله تحلیل بنیادی چیست با تحلیل بنیادی و انواع متدهای آن بیشتر آشنا شوید.

بررسی صنعت آروماتیک

بنزن، تولوئن و زایلنها آروماتیکهای اصلی هستند که به عنوان مواد اولیه برای طیف گستردهای از محصولات مصرفی استفاده میشوند. در واقع بسیاری از اقلامی که در زندگی روزمره ما بدیهی تلقی میشوند، به محصولات تولیدشده توسط صنعت آروماتیک، با مزایایی مانند دوام، ایمنی، راحتی و طراحی سبک وابسته هستند.

در حال حاضر 5 شرکت (شرکتهای پتروشیمی نوری، بوعلی، اصفهان، بندر امام و تبریز) در صنعت آروماتیک فعال هستند که سه پتروشیمی نوری، بوعلی سینا و اصفهان در بازارهای بورس معامله میشوند و دو پتروشیمی بندر امام و تبریز خارج از بورس هستند. البته پتروشیمی تبریز زیرمجموعه پالایشگاه تبریز است و در نتیجه این پتروشیمی به صورت غیرمستقیم در بازار سهام فعالیت دارد.

شرکت پتروشیمی بوعلی سینا بهعنوان سومین طرح آروماتیک کشور، یکی از مراکز اصلی این صنعت پتروشیمی ایران به شمار میرود. این شرکت در منطقه ویژه اقتصادی بندر امام خمینی، نقش محوری در تولید محصولات آروماتیکی ایفا میکند و بهعنوان بزرگترین تولیدکننده محصولات آروماتیک در این منطقه شناخته میشود. مجتمع بوعلی سینا از شرکتهای زیرمجموعه صنایع پتروشیمی خلیج فارس (PGPIC) است و سبد متنوع محصولات آن شامل پارازایلین، ارتوزایلین، بنزن، رافینیت، برشهای سبک و سنگین، ریفرمیت و گاز مایع (LPG) هستند که گستردگی فعالیت آن را در حوزه هیدروکربنهای آروماتیک و مشتقات میانی نشان میدهد.

در ادامه به بررسی جایگاه شرکت پتروشیمی بوعلی سینا در صنعت آروماتیک پرداخته شده است. همچنین شما میتوانید تحلیل بنیادی شرکت پتروشیمی نوری را از طریق لینک تحلیل بنیادی نوری مطالعه کنید.

جایگاه بوعلی در صنعت

در مقایسه با سایر شرکتهای فعال در صنعت آروماتیک و شرکتهای بورسی، جایگاه شرکت پتروشیمی بوعلی سینا بر اساس حجم و ارزش فروش محصولات ارزیابی میشود. این شرکت در سال مالی منتهی به ۳۰ اسفند ۱۴۰۳ با حجم فروش ۱,۳۴۶,۲۰۰ تن محصول و درآمد عملیاتی معادل ۷۱,۲۷۳,۸۷۸ میلیون ریال، توانسته است جایگاه خود را در بازار حفظ کند. این عملکرد بیانگر سهم قابلتوجه بوعلی از بازار فروش محصولات آروماتیکی در کشور است. همچنین با بازگشت تولید محصولات کلیدی مانند پارازایلین و ارتوزایلین به چرخه تولید، انتظار میرود نقش این شرکت در تامین نیازهای صنایع پاییندستی داخلی (بهویژه پتروشیمی تندگویان) و در تقویت موقعیت رقابتی آن در بازار آروماتیک ایران بیش از پیش تثبیت شود.

سرمایه و ترکیب سهامداران بوعلی

شرکت پتروشیمی بوعلی سینا در ابتدا با سرمایه 10,000 میلیون ریالی تاسیس شد. سرمایه این شرکت در طی چند مرحله افزایش سرمایه به 14,530,000 میلیون ریال رسیده است.

شرکت صنایع پتروشیمی خلیج فارس مالک 52.17 درصد از سهام این شرکت است. تصویر زیر سهامداران عادی بالای یک درصد بوعلی را نشان میدهد.

همچنین بزرگترین سهامدار تلفیقی بوعلی، شرکت صنایع پتروشیمی خلیج فارس با مالکیت 57.74 درصد از سهام شرکت است. تصویر زیر برخی از سهامداران تلفیقی این نماد را نشان میدهد.

در محصول سهامداران انیگما سایر سهامداران زیر یک درصد پتروشیمی بوعلی سینا به صورت عادی و تلفیقی به همراه شرکت مادر قابل مشاهده هستند.

تحلیل بنیادی بوعلی

در این بخش، تحلیل بنیادی شرکت پتروشیمی بوعلی سینا ارائه میشود که شامل بررسی روند تولید و فروش، تحلیل بهای تمامشده، ساختار سود و زیان، ارزیابی نسبتهای مالی مهم و پیشبینی سود هر سهم (EPS) و نسبت قیمت به سود (P/E) فوروارد شرکت برای سال مالی ۱۴۰۴ است.

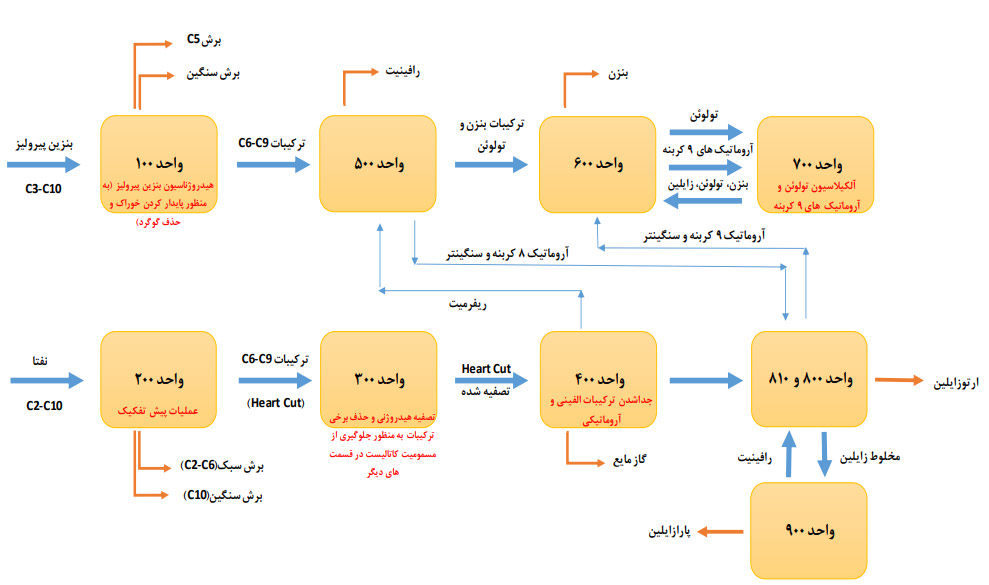

فرآیند و زنجیره تولید پتروشیمی بوعلی سینا

محصولات آروماتيک شامل بنزن، پارازايلين و ارتوزايلين جزو محصولات اصلی و نهايی مجتمع پتروشیمی بوعلی سینا هستند. این محصولات عموما در صنايع پاييندستی مورد استفاده قرار میگيرند. از موارد استفاده این محصولات میتوان به توليد در سموم دفع آفات، صنايع رنگسازی، رزينها، بطریهای يکبار مصرف، تركيبات دارويی، تهيه اتيل بنزن و فنل، الياف مصنوعی و حلالهای صنعتی اشاره کرد.

شرکت پتروشیمی بوعلی سینا در فرآیند تولید خود بنزین پیرولیز و نفتا را به عنوان خوراک دریافت میکند. این مواد در واحد آروماتیک تبدیل به محصولات نهایی شرکت میشوند. تصویر زیر نمای یک واحد آروماتیکی در تحلیل بنیادی بوعلی را نشان میدهد.

ظرفیت اسمی تولید سالانه شرکت پتروشیمی بوعلی سینا 1٬740 هزار تن محصول از واحدهای آروماتیک کشور است. در جدول ذیل محصولات شرکت و ظرفیت تولید سالانه به همراه کاربرد آنها آورده شده است:

| نام محصول | ظرفیت سالانه (هزارتن) | کاربرد |

|---|---|---|

| پارازایلین | 400 | در تهیه دی متیل ترفتالات و اسید ترفتالیک (برای تولید پلی استرها و الیاف مصنوعی)، ویتامینها، ترکیبات دارویی و سموم دفع آفات |

| ارتوزایلین | 30 | تولید انیدریدفتالئیک PA، دی اکتیل فتالات DOP و رنگها |

| بنزن | 179 | در تهیه اتیل بنزن (برای تولید پلی استایرن)، الکیل بنزن خطی و دو دسیل بنزن برای تهیه شویندهها، سیکلو هگزان (برای تهیه نایلون)، فنل، نیتروبنزن (برای تولید آنیلین)، انیدرید مالئیک، حلالها و غیره |

| رافینت | 199 | خوراک واحدهای الفین |

| گاز مایع | 39 | خوراک واحدهای الفین |

| آروماتیکهای سنگین | 23 | در تهیه آفتکشها و علفکشها |

| برش سبک | 350 | خوراک واحدهای الفین |

| برش سنگین | 499 | خوراک واحدهای تولید الکیل بنزن خطی، خوراک واحدهای الفین و قابل مخلوط شدن با نفت خام |

| برش پنتان | 21 | خوراک واحدهای الفین |

| جمع | 1,740 | – |

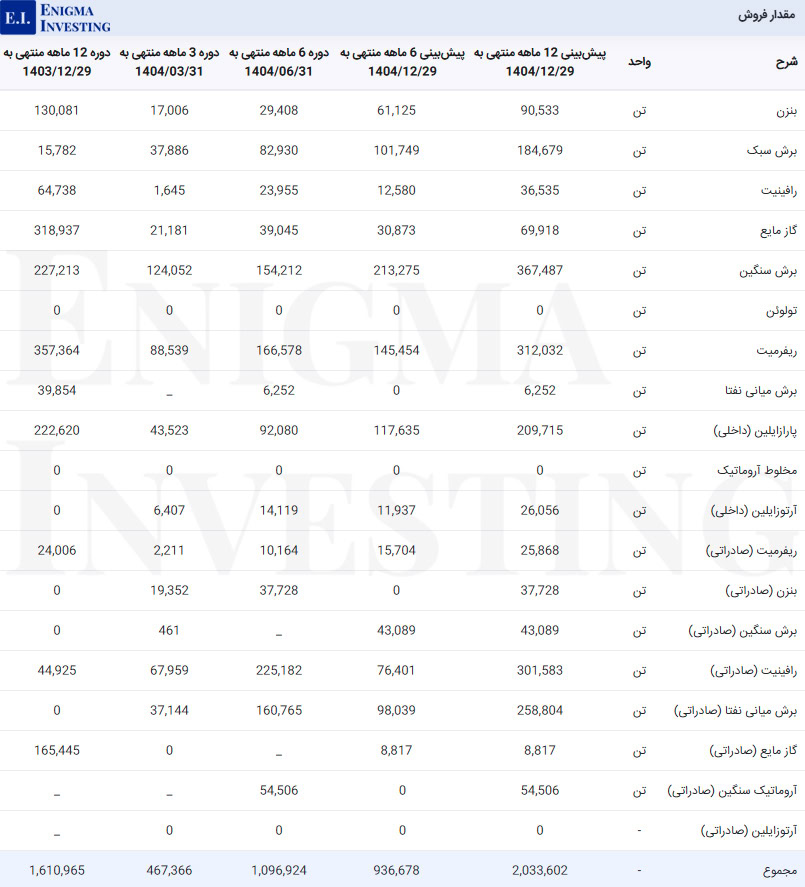

میزان کل تولیدات شرکت در سال 1403 برابر با 2,236 هزار تن بوده که از این میزان ریفرمیت، برش سنگینها و رافینیت سهم بیشتری را در تولید کل دارند. تولید شرکت در این سال 17.3 درصد از سال گذشته خود بیشتر بوده است. همچنین تولیدات بوعلی در دوره ششماهه منتهی 1404/06/31 برابر با 1,065 هزارتن بوده است. جدول ذیل میزان تولیدات واقعی شرکت را بر اساس ظرفیت اسمی و معمول بودجه در چهار سال مالی اخیر نشان میدهد.

| شرح | ظرفیت اسمی | 1403 | 1402 | 1401 | 1400 |

|---|---|---|---|---|---|

| تولید (هزار تن) | 1,740 | 2,236 | 1,906 | 2,048 | 1,897 |

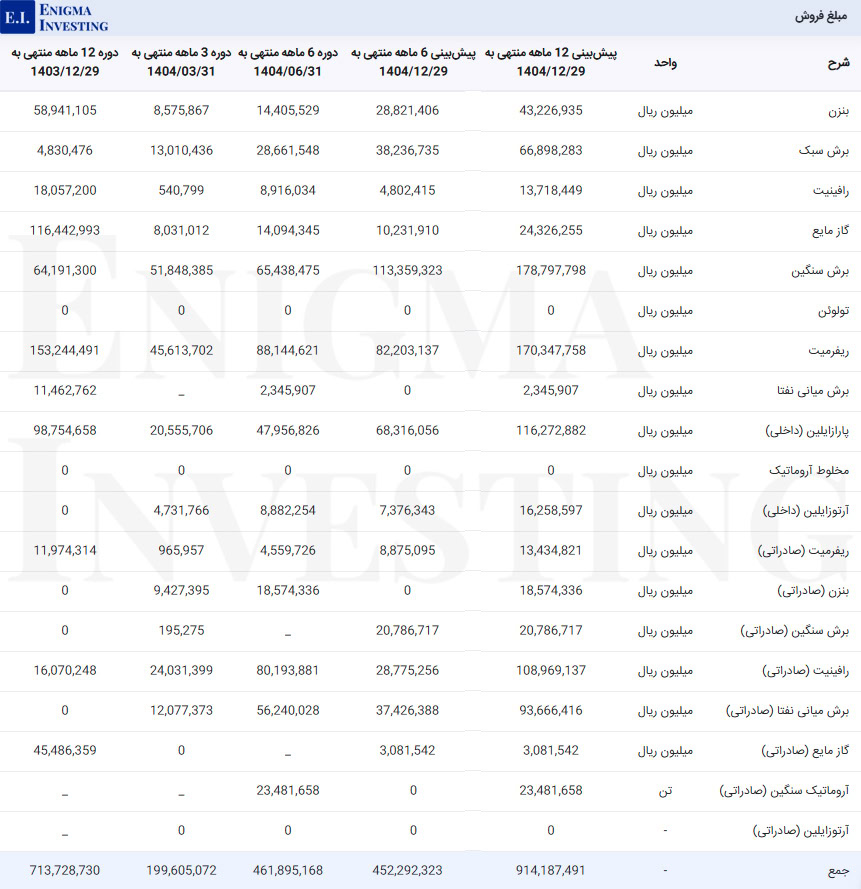

بررسی فروش شرکت پتروشیمی بوعلی سینا

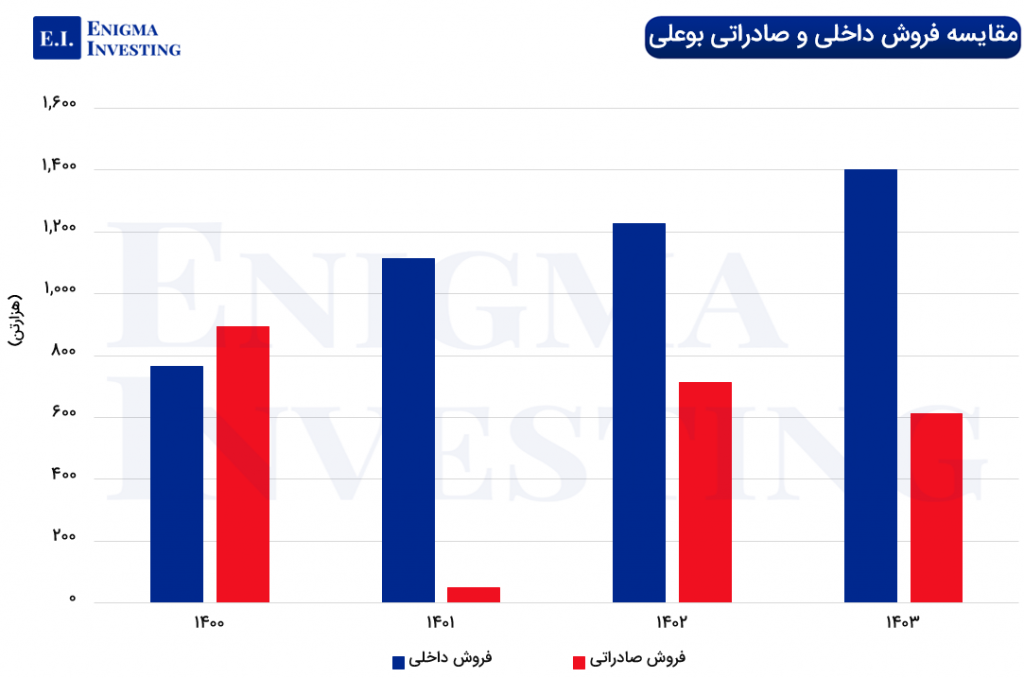

مقاصد عمده فروش محصولات این شرکت در سال ۱۴۰۳ شامل شرکتهای داخلی مانند پتروشیمی امیرکبیر (برای برش سبک و LPG)، پتروشیمی تندگویان (برای پارازایلین و ارتوزایلین)، پتروشیمی پارس و بیستون (برای بنزن) و شرکت پالایش و پخش فرآوردههای نفتی (برای برش سنگین و ریفرمیت) بوده است.

در سال 1403 سهم فروش داخلی شرکت به حدود ۷۷ درصد و سهم فروش صادراتی به حدود ۲۳ درصد رسیده است. در حالیکه در سال ۱۴۰۲ سهم صادراتی حدود ۴۶ درصد بود. این کاهش محسوس در صادرات و افزایش فروش داخلی نشاندهنده تغییر راهبرد شرکت در جهت تمرکز بر بازار داخلی و افزایش ارزش ریالی فروشهای داخلی، بهویژه در عرضه محصولات سنگین و ریفرمیت به شرکت پالایش و پخش است. در نمودار زیر به مقایسه فروش داخلی و صادراتی این شرکت در چهار سال مالی اخیر پرداخته شده است. همانطور که مشاهده میشود بخش عمده فروش این شرکت از سال 1401 به بعد به فروش داخلی تعلق دارد.

شرکت پتروشیمی بوعلی سینا در سال مالی منتهی به 1403/12/30 به مقدار 1,610 هزار تن محوصل به فروش رسانده است که نسبت به سال مالی گذشته خود 17.11 درصد رشد داشته است. پیشبینی میشود بوعلی در پایان سال مالی 1404 برابر با 2,033 هزارتن محصول به فروش برساند.

در سال ١٤٠٣، با وجود حفظ ساختار سنتی قیمتگذاری (بورسی، بین مجتمعی، صادراتی)، نرخهای فروش محصولات شرکت افزایش چشمگیری داشته است. این رشد ارزش ریالی، همانند سالهای گذشته، نه تنها تحت تاثیر نرخ محصولات در بازارهای داخلی، بلکه شدیدا تحت تاثیر رشد نرخ دلار و سود ناشی از تسعیر داراییهای ارزی در شرکت بوده است، عاملی که افزایش ۲۳.۴ درصدی درآمدهای عملیاتی را رقم زد. بازگشت محصولات کلیدی چون پارازایلین و ارتوزایلین نیز نقش مهمی در سبد درآمدی شرکت ایفا کرده است.

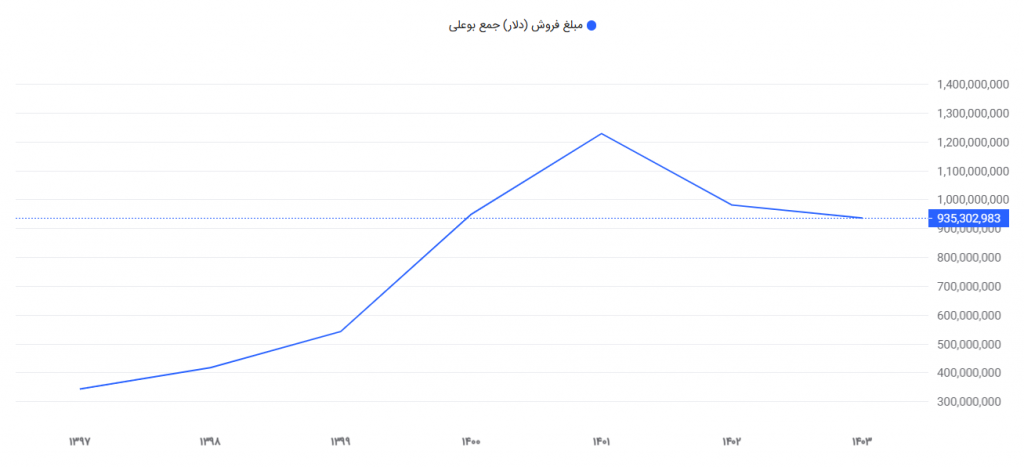

در نمودار ذیل روند درآمدهای پتروشیمی بوعلی سینا بر اساس دلار از سال 1397 تا پایان 1403 آورده شده است. در پایان سال 1403 میزان درآمدهای بوعلی به دلار برابر با 935 میلیون دلار محاسبه شده است. همانطور که در نمودار ذیل مشخص شده، بیشترین میزان درآمدها به نرخ دلار این شرکت در اواخر اسفند 1401 به مقدار 1,277 میلیون دلار بوده است.

همچنین در جدول ذیل نیز میزان فروش ریالی کل شرکت پتروشیمی بوعلی برای 3 دوره مالی گذشته آورده شده است. مبلغ فروش بوعلی در سال مالی 1403 برابر با 71,372 میلیارد تومان بوده است. پیشبینی میشود فروش شرکت در سال مالی 1404 به 91,418 میلیارد تومان برسد.

بهای تمامشده در تحلیل بنیادی بوعلی

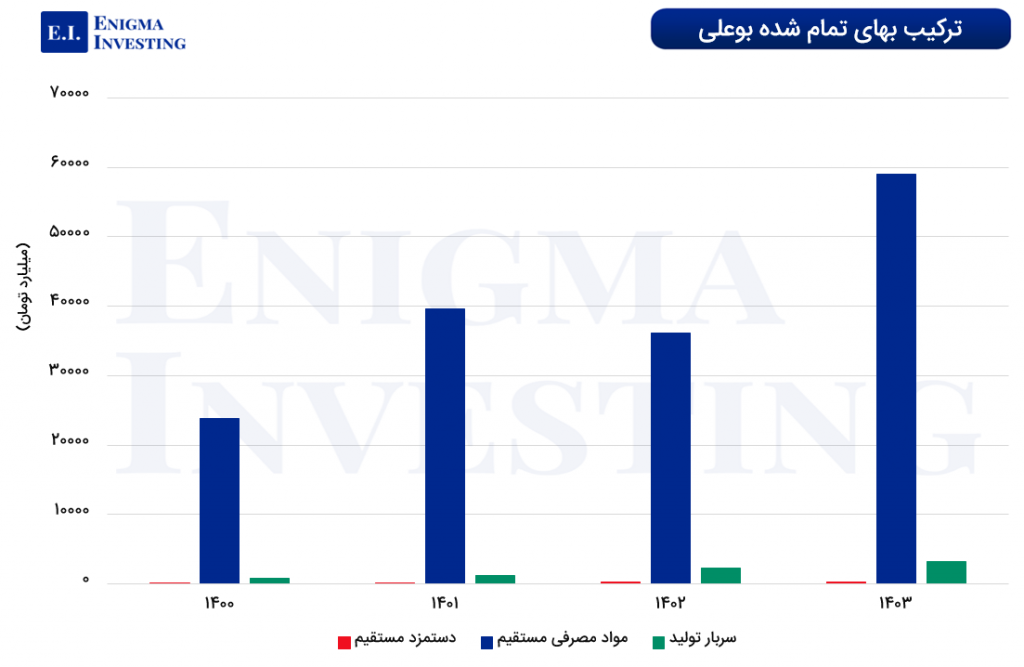

میزان بهای تمامشده بوعلی در پایان سال 1402 برابر با 58,585 میلیارد تومان بود. همچنین برای سال 1404 پیشبینی شده که میزان بهای تمامشده به 73,618 میلیارد تومان افزایش یابد. عمدهترین هزینه در بهای تمامشده بوعلی، هزینه مواد مستقیم مصرفی است.

نمودار ذیل ترکیب بهای تمامشده شرکت پتروشیمی بوعلی سینا را از سال 1400 تا 1403 نشان میدهد. طبق نمودار بیشترین سهم از بهای تمامشده شرکت متعلق به مواد مصرفی مستقیم است.

مواد اولیه بوعلی

خوراک اصلی شرکت پتروشیمی بوعلی سینا، نفتا، میعانات گازی، بنزین پیرولیز و برش میانی است. عمده نفتای شرکت (36 درصد از کل مواد اولیه) از پالایشگاههای پازنان و نفتای سنگین از پالایشگاه آبادان تامین میشود. میعانات گازی شرکت از پارسیان و فجر جم تامین و همچنین بنزین پیرولیز نیز از پتروشیمیهای امیرکبیر و بندرامام تهیه میشود. مبلغ مواد اولیه مصرفی بوعلی در سال مالی 1403 برابر با 59,018 بوده است. در جدول زیر به مبلغ مواد اولیه مصرفی شرکت در سه دوره مالی پرداخته شده است.

سربار شرکت پتروشیمی بوعلی سینا

هزینه سربار شامل مواردی مانند حقوق و مزایا، استهلاک، سوخت و سایز هزینهها است. در ادامه تصویر سربار بوعلی قابل مشاهده است. در تحلیل بنیادی بوعلی هزینه سربار شرکت در دوره 3 ماهه منتهی به 1403/12/30 برابر با 3,261 میلیارد تومان بود که نیمی از آن مربوط به هزینه سوخت است. بر اساس پیشبینی انجامشده میزان سربار برآوردشده در سال مالی 1404 برابر با 4,896 میلیارد تومان است که هزینه سوخت به عنوان عمده هزینه در سربار 67,500 ریال بر متر مکعب در نظر گرفته شده است.

صورت سود و زیان در تحلیل بنیادی بوعلی

تصویر زیر صورت سود و زیان بوعلی را برای سه دوره مالی به همراه پیشبینی آن نشان میدهد. در سال مالی منتهی به ۳۰ اسفند ۱۴۰۳، بوعلی 13,773 میلیارد تومان سود عملیاتی داشته و پس از کسر مالیات مبلغ 12,404 میلیارد تومان سود خالص کسب کرده است.

عملکرد سوددهی شرکت پتروشیمی بوعلی سینا در سال مالی منتهی به ۳۰ اسفند ۱۴۰۳ نسبت به سال ۱۴۰۲ با رشد همراه بوده است. سود عملیاتی شرکت با افزایش ۲۶.۷ درصدی و سود خالص با رشد ۲۱.۷ درصدی نسبت به سال قبل مواجه شده است. این رشد عمدتا ناشی از افزایش سود حاصل از تسعیر داراییهای ارزی عملیاتی بوده است.

با در نظر گرفتن نرخ 40 درصدی افزایش حقوق و مزایا و همچنین نرخ 40 درصدی تورم در سال 1404، پیشبینی میشود سود خالص شرکت پتروشیمی بوعلی سینا در این سال به 8,847 میلیارد تومان برسد.

مقاله پیشنهادی: آموزش تحلیل بنیادی

سود نقدی (DPS) بوعلی: بوعلی در سال مالی 1403 برابر با 8,644 ریال به ازای هر سهم سود داشته که 8,363 ریال از آن را به عنوان سود نقدی در نظر گرفته است. اطلاعات بیشتر در خصوص زمانبندی پرداخت سود نقدی و مجمع این شرکت در مقاله مجمع بوعلی قابل مشاهده است.

حاشیه سود پتروشیمی بوعلی چقدر است؟

حاشیه سود ناخالص بوعلی در سال 1403 برابر با 16 درصد بوده که نسبت به سال پیش 4 واحد کاهش داشته است. در جدول زیر به حاشیه سود این شرکت در چهار سال مالی اخیر پرداخته شده است.

| سود | 1403 | 1402 | 1401 | 1400 |

|---|---|---|---|---|

| حاشیه سود ناخالص | 16% | 20% | 18% | 22% |

| حاشیه سود خالص | 5% | 5% | 17% | 23% |

نسبتهای مالی در تحلیل بنیادی بوعلی

P/E ttm پتروشیمی بوعلی در دوره 12 ماهه منتهی به اسغندماه 1403 برابر با 9.1 بوده است. همچنین P/S ttm این سهم در سال مالی مذکور 1.6 محاسبه شده است. در ادامه روند این دو نسبت مهم مالی از سال 1400 تا سال 1403 آورده شده است.

محاسبه EPS و P/E تحلیلی منتهی به سال مالی 1404

برای تحلیل بنیادی شرکت پتروشیمی بوعلی سینا در سال ۱۴۰۳، قیمت نفتا برابر ۶۷۵ دلار بر تن، بنزن داخلی برابر ۶۰۳ دلار بر تن و پارازایلین داخلی برابر ۶۹۸ دلار بر تن در نظر گرفته شده است. لازم به ذکر است که نرخ نفتای مصرفی شرکت معادل ۰.۹۶ برابر آخرین نرخ اعلامی دفتر ملی پالایش و پخش فرآوردههای نفتی لحاظ شده است.

همچنین در این سال، نرخ افزایش حقوق و دستمزد برابر ۴۰ درصد، میانگین نرخ دلار برابر ۶۷,۵۰۰ ریال (معادل ۶,۷۵۰ تومان) و تورم سال ۱۴۰۴ برابر ۴۰ درصد در محاسبات در نظر گرفته شده است.

EPS تحلیلی یا همان سود خالص بوعلی به ازای هر سهم 6٬165 ریال برآورد میشود. برای ارزشگذاری از طریق نسبت P/E فوروارد در تحلیل بوعلی، قیمت روز این سهم در تاریخ 1404/08/19 در سایت TSETMC (46,890 ریال) تقسیم بر EPS آن 7.6 واحد محاسبه شده است.

برای مشاهده شرکتهای تولیدی با کمترین P/E تحلیلی از طریق لینک بهترین سهم اقدام کنید.

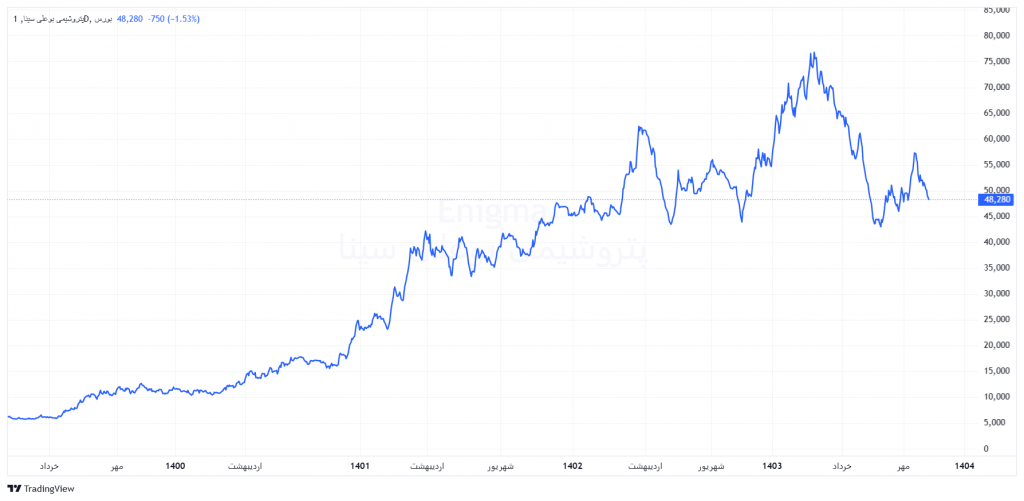

روند قیمتی سهام بوعلی

نمودار زیر روند قیمتی سهام بوعلی را از سال 1400 تا اکنون نشان میدهد. بیشترین مبلغ قیمت تعدیل شده این سهم در بازه مذکور، برابر با 79,111 ریال بوده که در تاریخ 1404/02/01 ثبت شده است. در زمان نگارش این مقاله قیمت سهام بوعلی در سامانه TSE برابر با 46,890 ریال به ارزش بازار 67,387 میلیارد تومان است.

سوالات متداول

در تحلیل بنیادی بوعلی با توجه به قیمت روز سهم در تاریخ 1404/08/19 نسبت پی بر ای تحلیلی آن، 7.6 واحد محاسبه شده است.

مجمع عمومی عالی سالیانه برای سال مالی 1403/12/30 شرکت پتروشیمی بوعلی سینا در تاریخ ۱۴۰۴/۰۴/۲۹ برگزار خواهد شد.

در تحلیل بوعلی ، EPS تحلیلی منتهی به سال مالی 1404 آن مبلغ 6٬165 ریال برآورد شده است.