تحلیل بنیادی فولاد «شرکت فولاد مبارکه اصفهان»

شرکت فولاد مبارکه اصفهان با چشمانداز الگوی ملی بنگاهداری و شرکتی جهان تراز در جمع 20 شرکت فولادی جهان اقدام به تولید فولاد جهت استفاده در صنایع خودروسازی و قطعهسازی، صنایع فلزی سبک و سنگین، لولههای انتقال سیالات و… کرده است. این شرکت به عنوان یکی از بزرگترین واحدهای صنعتی کشور و همچنین بزرگترین مجتمع تولید فولاد ایران شناخته میشود. فولاد مبارکه سال 1385 با نماد «فولاد» در گروه فلزات اساسی سازمان بورس اوراق بهادار تهران پذیرفته شد. در ادامه به تحلیل بنیادی فولاد و پیشبینی EPS تحلیلی منتهی به سال مالی 1404 آن پرداخته شده است. بررسی صنعت فولاد، جایگاه شرکت در این صنعت و محاسبه P/E فوروارد از دیگر موارد بررسیشده در این مقاله هستند.

- برای آشنایی با مفاهیم تحلیل بنیادی مطالعه مقاله تحلیل بنیادی پیشنهاد میشود.

بررسی صنعت فولاد

فولاد بعد از نفت و گاز دومین کالای مهم تجارت جهانی محسوب میشود. تعداد زیادی از صنایع پایه از قبیل حمل و نقل، ساختمان، ساخت ماشینآلات، معدن و دیگر صنایع از قبیل تولید و انتقال انرژی به صنعت فولاد وابسته هستند. به آلیاژهای آهنی که بین دوهزارم درصد تا حدود دو درصد کربن داشته باشند، فولاد گفته میشود. خواص فولاد به درصد کربن موجود در آن، عملیات حرارتی انجامشده و فلزهای آلیاژدهنده موجود در آن بستگی دارد.

کشور چین بزرگترین تولیدکننده فولاد در جهان است و جز 100 شرکت برتر IMI100 قرار دارد. تولید فولاد خام ایران در سال 2023 به بیش از 23 میلیون تن رسید که حدود 1٫65 درصد تولید فولاد خام جهان است. همانطور که گفته شد اصلیترین شرکت تولیدکننده فولاد در ایران شرکت فولاد مبارکه اصفهان است.

جایگاه فولاد مبارکه در صنعت فلزات اساسی

شرکت فولاد مبارکه اصفهان با مشارکت در طرحهای راهبردی کشور، محصولات ویژهای را تولید و روانه بازار داخلی کرده است. این شرکت تمام توان و تلاش خود را در جهت افزایش تولید فولاد بهکار گرفته است و میتوان گفت در حال حاضر بهعنوان محرکه صنایع مختلف شناخته میشود. فولاد با ظرفیت تولید 11٬400٬000 تن در سال بزرگترین تولیدکننده آهن اسفنجی در جهان محسوب میشود.

فولاد محصولاتی همچون تختال، کلاف گرم، کلاف سرد سخت، کلاف قلع اندود و کلاف رنگی تولید میکند. ظرفیت اسمی محصولات شرکت فولاد مبارکه اصفهان و شرکتهای فرعی آن مطابق جدول زیر است.

| نام محصول | شرکت اصلی | شرکت فرعی |

|---|---|---|

| گندله | 7٬450٬000 | 5٬000٬000 |

| آهن اسفنجی | 9٬600٬000 | 2٬450٬000 |

| تختال | 7٬200٬000 | 1٬500٬000 |

| کلاف گرم | 6٬750٬000 | – |

| کلاف سرد | 1٬380٬000 | – |

| کلاف قلع اندود | 100٬000 | 150٬000 |

| کلاف گالوانیزه | 200٬000 | 400٬000 |

| کلاف رنگی | 120٬000 | – |

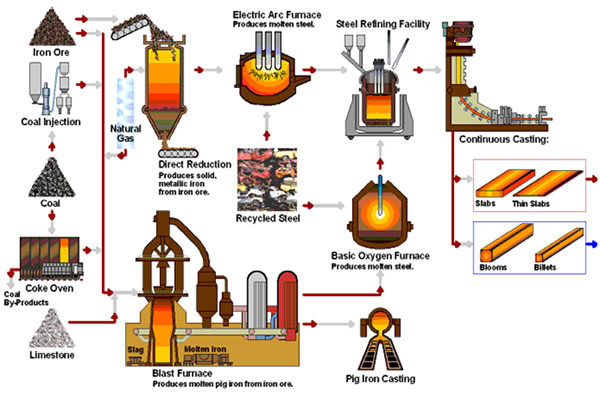

فرآیند تولید محصولات در تحلیل بنیادی فولاد

پودر سنگآهن موردنیاز شرکت از معادن گلگهر و چادرملو تامین و بهوسیله راهآهن به واحد انباشت و برداشت شرکت فولاد مبارکه حمل میشود. سپس پودر سنگآهن انباشتشده در واحد گندلهسازی تبدیل به گندله میشود. گندله در واحد احیاء مستقیم، به آهن اسفنجی تبدیل شده و در کورههای قوس الکتریکی واحد فولادسازی ذوب میشود. فولاد مذاب برای تبدیل به تختال (اسلب) به ماشینهای ریختهگری مداوم منتقل میشود. تختال خنک و پرداخت شده و پس از پیش گرمشدن در واحد نورد گرم، نورد میشود و سپس به واحد تکمیل نورد گرم یا به واحد اسیدشویی میرود. در ادامه برای کاهش ضخامت به واحد نورد سرد ارسال میشود. بخشی از محصولات سرد نوردیده نیز به واحدهای قلعاندود، گالوانیزه و رنگی ارسال میشوند.

پیشنهاد میشود برای کسب اطلاعات بیشتر درباره صنعت فولاد، مقاله تحلیل بنیادی صنعت فولاد مطالعه شود.

سرمایه و ترکیب مهمترین سهامداران فولاد

سرمایه این شرکت در ابتدای تاسیس برابر با 10 میلیون ریال بوده است. آخرین افزایش سرمایه شرکت فولاد مبارکه اصفهان با توجه به مجوز شماره مجوز DPM-IOP-02A-244 مورخ 1402/11/17 بر اساس تصمیمات مجمع عمومی فوق العاده مورخ 1402/12/02 از مبلغ 800,000,000 میلیون ریال به مبلغ 1,080,000,000 میلیون ریال در تاریخ 1402/12/23 در مرجع ثبت شرکت ها به ثبت رسیده است.

تصویر زیر ترکیب سهامداران در تحلیل بنیادی فولاد را نشان میدهد. مطابق آنچه در تصویر مشاهده میشود، 34 درصد از سهامداران این شرکت را سهامداران عمده و 66 درصد آن را سهامداران شناور تشکیل میدهند.

از مهمترین سهامداران فولاد، میتوان به سازمان توسعه و نوسازی معادن و صنایع (17٫20 درصد) و شرکت توسعه سرمایه رفاه (10٫50 درصد) اشاره کرد. در تصویر زیر، لیست سهامداران بالای یک درصد به همراه درصد مالکیت آنها از این نماد نمایش داده شده است.

در حالت تلفیقی نیز 17,26 درصد از سهام شرکت فولاد مبارکه اصفهان متعلق به سرمایهگذاریهای استانی در قالب سهام عدالت و 17,21 درصد آن متعلق به سازمان توسعه و نوسازی معادن و صنایع است. میتوانید در بخش سهامداران انیگما جدول سهامداران عادی و تلفیقی تمامی سهام را مشاهده کنید.

تحلیل بنیادی فولاد مبارکه اصفهان

در این بخش به تحلیل بنیادی فولاد که شامل بررسی تولید، فروش، بهای تمام شده، صورت سود و زیان، روند سود سازی، بررسی P/E و EPS گذشتهنگر و همچنین پیشبینی این موارد در آینده پرداخته میشود.

بررسی تولیدات فولاد

محصولات شرکت فولاد مبارکه اصفهان به سه دسته عمده محصولات گرم، محصولات سرد و محصولات پوششدار تقسیم میشوند.

- محصولات گرم: کویل، اسلب نورد گرم، کلاف و ورقهای نورد گرم، تختال سبا، کلاف و ورق گرم آجدار سبا

- محصولات سرد: کلاف سرد، کلاف سخت سرد، ورق سرد، کلافهای سیاه، کویل اسیدشویی

- محصولات پوششدار: کلاف گالوانیزه، کلاف رنگی، کلاف و ورق قلع اندود

در ادامه میزان تولیدات این شرکت تا پایان سال مالی 1402 در مقایسه با مجموع تولیدات کشور آورده شده است.

| محصول | سال مالی 1402 | مجموع تولیدات کشور | سهم از تولید کل کشور |

|---|---|---|---|

| گندله | 6٬690 | 52٬962 | ٪13 |

| آهن اسفنجی | 7٬916 | 30٬835 | ٪26 |

| شمش (تختال، بلوم، بیلت) | 8٬843 | 23٬414 | ٪38 |

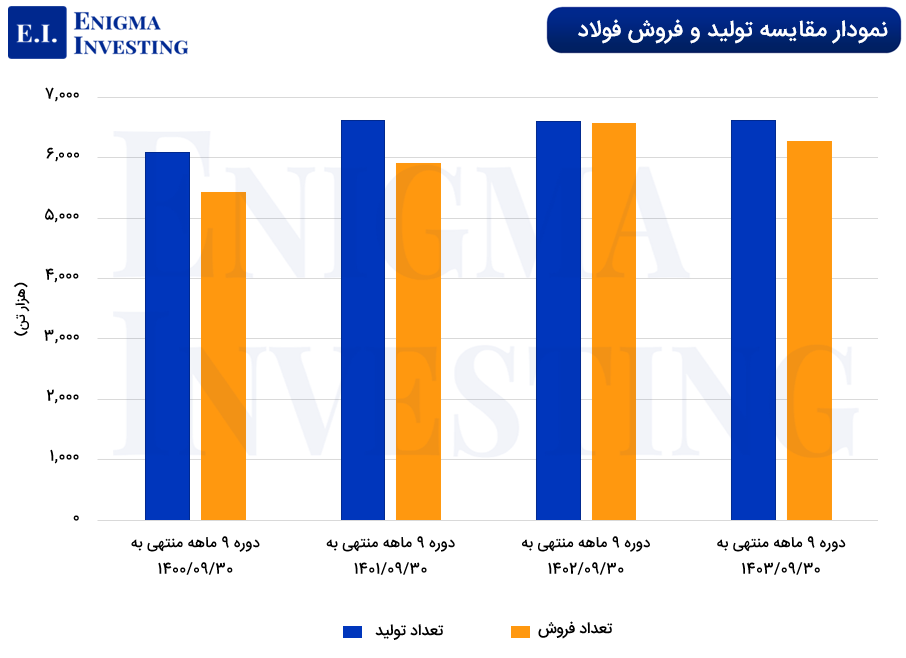

مقدار تولید فولاد در دوره نه ماهه منتهی به 1403/09/30 برابر با 6,624 هزار تن بوده است.

مقدار و مبلغ فروش محصولات در تحلیل فولاد

فروش محصولات شرکت فولاد مبارکه اصفهان در دوره 9 ماهه 1403 مقدار 6٬263 هزار تن بوده است که در مقایسه با دوره مشابه سال 1402 تنها 4.5 درصد افزایش یافته است. در دوره 9 ماهه منتهی به 1403/09/30 بیش از 189 هزار میلیارد تومان از کل فروش شرکت، داخلی و بیش از 13 هزار میلیارد تومان نیز صادراتی بوده است. در تصویر زیر پیشبینی مقدار و مبلغ فروش شرکت تا پایان سال مالی 1404 قابل مشاهده است که مبلغ فروش بیش از 363 هزار میلیارد تومان برآورد شده است.

در نمودار زیر به مقایسه تعداد تولید و فروش فولاد دورههای 9 ماهه طی 4 سال گذشته پرداخته شده است.

در ادامه فروش این شرکت به تفکیک داخلی و صادراتی بررسی شده است:

فروش داخلی

فروش داخلی محصولات شرکت به کارخانجات و صنایع تولیدی تا سال 1382 و قبل از ورود به بازار بورس کالا بهطور مستقیم انجام میشد. پس از آن بخشی از محصولات جهت کشف قیمت از طریق بورس کالا عرضه و الباقی با قیمتهای کشفشده به مشتریان تحویل داده میشود.

اساسا تولید و تحویل محصولات شرکت بر اساس دریافت سفارش از مشتریان در مقابل اخذ وجه قبل از صدور سفارش یا بهصورت اعتبار اسنادی داخلی-ریالی طبق مصوبات هیئت مدیره انجام میشود. نرخ فروش محصولات در بازار داخلی بر اساس نرخهای کشفشده در بورس کالا تعیین میشود.

در تحلیل فولاد، این شرکت بیش از 80 درصد از محصولات خود را از طریق بورس کالا و الباقی را در خارج از بورس و به صورت صادراتی از طریق سفارش بهفروش میرساند. تعداد فروش داخلی فولاد در دوره 9 ماهه منتهی به 1403/09/30 برابر با 5,668 هزار تن بوده است که نسبت به همین دوره مالی در سال مالی 1402، نزدیک به 2.5 درصد کاهش یافته است.

فروش صادراتی شرکت فولاد مبارکه اصفهان

از بازارهای فروش صادراتی شرکت فولاد مبارکه میتوان مناطق خاورمیانه، خاور دور، آفریقا، اروپا، آمریکا و آسیای میانه را نام برد. نرخ فروش محصولات صادراتی به صورت ماهیانه و از طریق برگزاری مزایده تعیین میشود. مقدار صادرات محصولات در دوره 9 ماهه ابتدای سال مالی 1403 حدود 595 هزار تن بوده که در مقایسه با دوره مالی مشابه سال 1402 حدود 21 درصد افزایش یافته است.

مقایسه درآمد فروش شرکت فولاد مبارکه با سایر شرکتها

درآمد فروش محصولات فولاد منتهی به سال مالی 1402 در مقایسه با سایر شرکتهای فعال در این صنعت به شرح زیر است.

| نام شرکت | مقدار فروش – تن | درآمد حاصل از فروش – میلیارد ریال |

|---|---|---|

| فولاد مبارکه اصفهان | 8٬794٬040 | 2٬410٬860 |

| فولاد خوزستان | 3٬486٬698 | 694٬679 |

| ذوب آهن اصفهان | 2٬554٬942 | 573٬195 |

| فولاد کاوه جنوب کیش | 1٬587٬576 | 318٬602 |

| فولاد هرمزگان | 1٬446٬219 | 283٬188 |

| آهن و فولاد ارفع | 846٬972 | 181٬748 |

| فولاد خراسان | 956٬237 | 200٬849 |

| مجتمع جهان فولاد سیرجان | 827٬420 | 170٬119 |

| فولاد سپید فراب کویر | 643٬826 | 150٬417 |

بهای تمامشده در تحلیل بنیادی فولاد

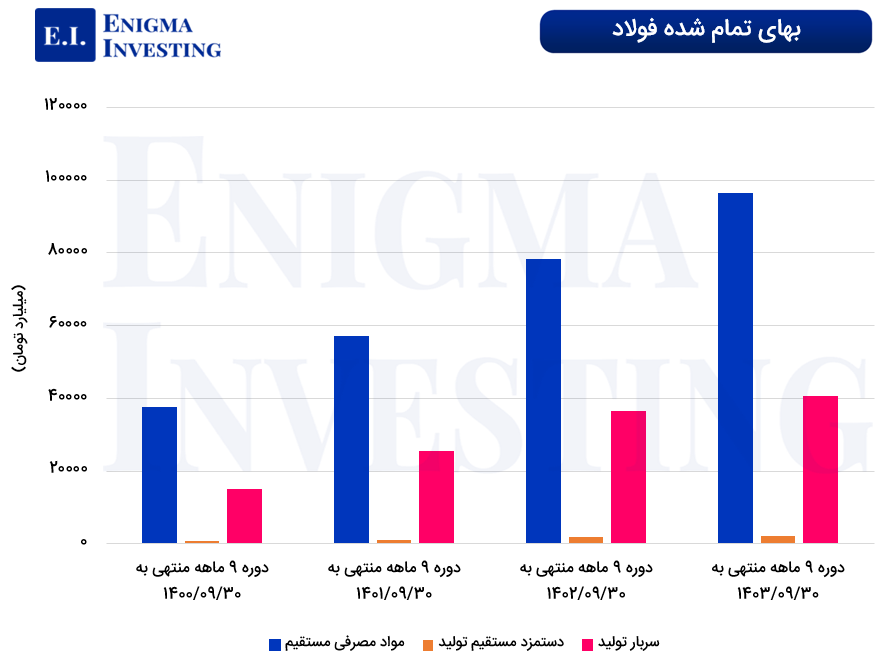

بهای تمامشده شرکت فولاد مبارکه اصفهان متشکل از مواد مستقیم مصرفی، دستمزد مستقیم و سربار تولید است. میزان بهای تمامشده فولاد در دوره ۹ ماهه منتهی به 1403/09/30 بیش از 121 هزار میلیارد تومان بوده است. پیشبینی میشود ترکیب بهای تمامشده این شرکت در پایان سال مالی 1404 به مبلغ 247 هزار میلیارد تومان برسد. در بخشهای بعد اجزای تشکیلدهنده بهای تمامشده به صورت مجزا بررسی شدهاند.

میزان، قیمت و مبلغ مواد اولیه شرکت فولاد مبارکه اصفهان

مواد اولیه شرکت شامل کنسانتره سنگ آهن، گندله، آهن اسفنجی، آهن قراضه، انواع فروآلیاژ و آهک است. بخش عمدهای از کنسانتره سنگ آهن، گندله و آهن اسفنجی خریداریشده در سال 1402 از طریق بورس کالا تامین میشود. مابقی نیز بر اساس ضریبی از نرخ کشفشده که در معاملات هفتگی بورس کالا تعیین میشود، محاسبه شده است. در تصویر زیر مقدار، قیمت و مبلغ جزئیات مواد اولیه مصرفی در تحلیل فولاد برای 4 دوره مالی گذشته نشان داده شده است.

سربار فولاد

اقلام سربار در تحلیل بنیادی فولاد شامل حقوق و مزایا، استهلاک، سوخت و هزینه حمل و نقل مطابق تصویر زیر هستند. طبق گزارشات منتشرشده، هزینه سربار فولاد در دوره 9 ماهه منتهی به 1403/09/30 بیش از 40 هزار میلیارد تومان بوده است. با توجه به افزایش نرخ سوخت و حقوق مزایا در سال 1404، پیشبینی میشود شرکت تا پایان سال جاری بیش از 95 هزار میلیارد تومان بابت سربار هزینه کند.

بررسی صورت سود و زیان در تحلیل بنیادی فولاد

در بررسی صورت سود و زیان شرکت فولاد مبارکه اصفهان، هزینههای فروش، اداری و عمومی در نه ماهه سال 1403 معادل 7,640 میلیارد تومان بوده است که نسبت به مدت مشابه سال گذشته خود به میزان 1,827 میلیارد تومان (31.5 درصد) افزایش یافته است. این افزایش عمدتا ناشی از افزایش سطح عمومی قیمتها است. پیشبینی میشود هزینههای فروش فولاد تا پایان سال 1404 به مبلغ 14,980 میلیارد تومان برسد.

پیشبینی میشود این شرکت تا پایان سال مالی 1404 بیش از 116 هزار میلیارد تومان از درآمد عملیاتی خود را به سود خالص تبدیل خواهد کرد.

- مقاله پیشنهادی برای یادگیری مراحل انجام تحلیل بنیادی: آموزش تحلیل بنیادی

روند سودسازی شرکت فولاد مبارکه

حاشیه سود خالص فولاد در دوره 9 ماهه منتهی به 1403/09/30 برابر با 33.4% بوده است. در جدول زیر به بررسی حاشیه سود ناخالص، عملیاتی و خالص فولاد در چهار سال مالی (1399 الی 1402) پرداخته شده است.

| عنوان | 1402 | 1401 | 1400 | 1399 |

|---|---|---|---|---|

| حاشیه سود ناخالص | 48.5% | 46.2% | 64.1% | 67.5% |

| حاشیه سود عملیاتی | 43.1% | 43.7% | 62% | 71.4% |

| حاشیه سود خالص | 50.6% | 55.6% | 73.7% | 75.3% |

نسبتهای مالی گذشتهنگر فولاد

تصویر زیر نسبتهای مالی گذشتهنگر شرکت فولاد مبارکه اصفهان را برای 6 دوره مالی گذشته نشان میدهد. همانطور که مشاهده میشود ttm P/E در تحلیل بنیادی فولاد در دوره 9 ماهه منتهی به 1403/09/30 برابر با 6.5 بوده است و همچنین P/S ttm نیز 2.3 محاسبه شده است.

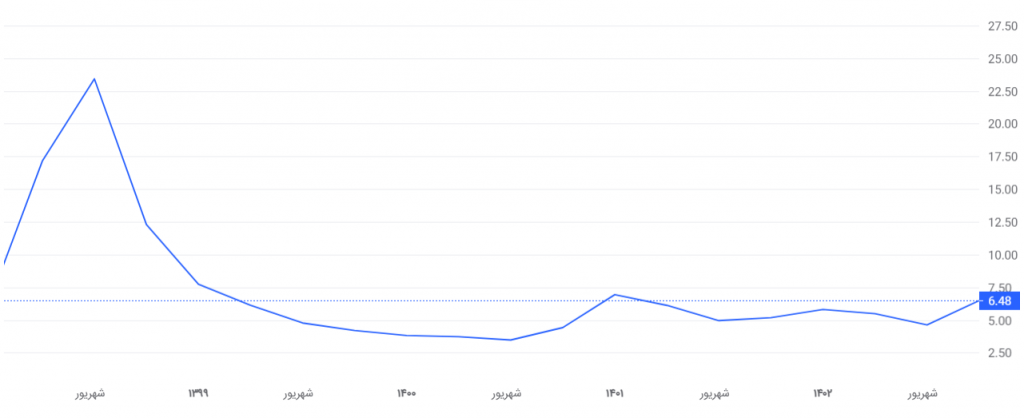

در ادامه نمودار P/E ttm برای 4 سال متوالی نشان داده شده است. مطابق تصویر پی بر ای شرکت در سالهای اخیر کاهش چشمگیری داشته است.

شرکت فولاد مبارکه اصفهان 1402 در یک نگاه

| فروش سال 1402 (میلیارد تومان) | 241.086 |

| تغییر فروش نسبت به سال 1401 | ٪50 |

| سود خالص سال 1402 (میلیارد تومان) | 92.551 |

| تغییر سود خالص نسبت به سال 1401 | ٪36 |

| EPS سال 1402 (ریال) | 857 |

| حاشیه سود ناخالص سال 1402 | ٪36 |

| میزان تغییر حاشیه سود نسبت به سال 1401 | ٪1 |

| درصد تقسیم سود در سال 1401 | ٪58٫9 |

| زمانبندی تقسیم سود | 1403/07/10 |

محاسبه EPS و P/E تحلیلی منتهی 1403/12/29

در تحلیل بنیادی فولاد برای برآورد EPS فوروارد مفروضات زیر لحاظ شده است:

- بیلت 419 دلار بر تن

- ورق سرد CIS معادل 588 دلار بر تن

- ورق گرم CIS معادل 485 دلار بر تن

- ورق گالوانیزه 764 دلار بر تن

- میانگین دلار سال 1404 معادل 75 هزار تومان

با در نظر گرفتن 30 درصد نرخ تورم و افزایش حقوق و دستمزد در سال 1404، میزان سود فولاد به ازای هر سهم (EPS تحلیلی) 779 ریال پیشبینی شده است. با توجه به قیمت سهام این شرکت در تاریخ 1404/01/24 در سایت www.tsetmc.com (4٬169 ریال) نسبت P/E تحلیلی فولاد 5٫4 واحد محاسبه شده است.

مجمع فولاد منتهی به سال مالی 1402، روز 1403/04/30 تشکیل شد. با توجه به تصمیمات اتخاذشده در این مجمع، فولاد از 857 ریال سود خالص ساخته شده به ازای هر سهم، مبلغ 400 ریال بهعنوان سود نقدی میان سهامداران تقسیم کرد.

کاربران میتوانند مفروضات مدنظر خود را در سایت انیگما وارد کرده و EPS سال 1404 را طبق تحلیل خود مشاهده کنند. برای مشاهده رایگان و تغییر مفروضات مدنظر خود به تحلیل فولاد در سایت انیگما مراجعه کنید.

روند قیمتی سهام فولاد

چارت زیر روند قیمتی سهام فولاد را از سال 1400 تا به امروز نشان میدهد. فولاد در تاریخ 1403/10/04 به بالاترین قیمت تاریخی خود رسید. ارزش بازار فولاد در این تاریخ 676 هزار میلیارد تومان بود. هماکنون در تاریخ 1404/01/24 قیمت این سهم 4٬169 ریال و ارزش بازار آن 625 همت است.

سوالات متداول در تحلیل بنیادی فولاد:

مجمع عمومی عادی سالیانه شرکت فولاد مبارکه اصفهان در تاریخ 1403/04/30 برگزار شد.

شرکت فولاد مبارکه در سال مالی 1402 بهمیزان 400 ریال سود نقدی به ازای هر سهم (DPS) پرداخت کرده است.

پی بر ای فوروارد در تحلیل فولاد با توجه به قیمت روز سهم فولاد در تاریخ 1404/01/24 معادل 5٫4 محاسبه شده است.

سود خالص فولاد برای سال مالی ۱۴۰4 به ازای هر سهم 779 ریال برآورد شده است.