بررسی صنعت دارو در بورس ایران؛ چالشها و فرصتهای پیشرو صنعت دارو چیست؟

صنعت دارو یکی از ارکان حیاتی اقتصاد هر کشور است که بهویژه در شرایط بحرانی و نوسانات اقتصادی نقشی بیبدیل در حفظ سلامت عمومی و تامین داروهای مورد نیاز جامعه ایفا میکند. در ایران، این صنعت در سالهای اخیر با چالشها و فرصتهای متعددی روبهرو شده است. از نظر بازدهی، صنعت دارو در مقایسه با بازار کلی بورس ایران در بازههای زمانی مختلف عملکرد متفاوتی داشته است. در کوتاهمدت، صنعت دارو با کاهش کمتری نسبت به بازار کلی مواجه شده، بهطوری که در یک ماه و سه ماهه، کاهش کمتری را نسبت به افتهای بیشتر بازار کلی تجربه کرده است. این تابآوری صنعت دارو در برابر نوسانات بازار، بهویژه در بلندمدت نیز نمایان است؛ جایی که صنعت دارو با بازدهی ۱۳.۲ درصد در یک سال گذشته توانسته است، رشد کمتری را نسبت به بازدهی ۳۱.۸۶ درصد بازار به نمایش بگذارد.

- مقاله پیشنهادی: صنایع بورسی

بازدهی صنعت دارو

بسیاری از مواد اولیه دارویی که پیشتر به واردات وابسته بود، اکنون بهطور قابلتوجهی در داخل کشور تولید میشود و به بیش از ۷۰ درصد نیاز کشور پاسخ داده میشود. این پیشرفتها بهویژه در زمینه توسعه دانش داروسازی و افزایش تعداد دانشکدههای داروسازی مشهود است. در این میان، بررسی تحلیل صنعت دارو نشان میدهد در بازههای کوتاهمدت عملکرد بهتری نسبت به بازار کلی داشته است.

در بازه یک هفته، صنعت دارو با افزایش ۲.۹۲ درصدی بازدهی، عملکرد بهتری نسبت به بازار داشته است. همین روند در یک ماه و سه ماهه نیز ادامه دارد، جایی که صنعت دارو بازدهی بهتری نسبت به بازار کلی نشان داده است. به عنوان مثال، در یک ماه صنعت دارو ۳.۹ درصد رشد داشته در حالی که بازار ۹.۸۶ درصد رشد کرده است. همچنین در سه ماهه اخیر، صنعت دارو ۱۲.۴۲ درصد بازدهی مثبت داشته، در حالی که بازار تنها ۲.۹۴ درصد رشد کرده است. این امر نشاندهنده تابآوری بیشتر صنعت دارو در برابر نوسانات کوتاهمدت بازار است.

| بازده | صنعت دارو | بازار سهام |

|---|---|---|

| یک هفته | 2.92 درصد | 7.69 درصد |

| یک ماه | 3.9 درصد | 9.86 درصد |

| ۳ ماه | 12.42 درصد | 2.94 درصد |

| یک سال | 13.82 درصد | 31.86 درصد |

اما در بازه بلندمدت، صنعت دارو عملکرد به مراتب ضعیفتری نسبت به بازار کلی داشته است. در یک سال گذشته، صنعت دارو با بازدهی ۱۳.۸۲ درصد رشد کرده که از بازدهی ۳۱.۸۶ درصد بازار بسیار پایینتر است. این نشاندهنده این است که صنعت دارو در بلندمدت نتوانسته است رشد چشمگیری مانند بازار کلی تجربه کند. بنابراین، در حالی که صنعت دارو در کوتاهمدت بهتر از بازار عمل کرده، در بلندمدت در مقایسه با بازار کلی رشد کمتری را به نمایش گذاشته است.

تحلیل صورت سود و زیان صنعت دارو

بررسی صورت سود و زیان صنعت دارو نشان میدهد در پنج سال اخیر، صنعت دارو شاهد روند مثبتی در فروش و سودآوری بود. به طور کلی، فروش صنعت از 18,017 میلیارد تومان در سال 1398 به 97,035 میلیارد تومان در سال 1402 افزایش یافته است. این رشد چشمگیر در فروش نشاندهنده تقاضای بیشتر و توسعه بازار برای محصولات دارویی است. بهای تمامشده کالای فروش رفته نیز در این مدت از 11.754 میلیارد تومان در سال 1398 به 68,474 میلیارد تومان در سال 1402 رسید که به طور نسبی با رشد فروش همراستا است. سود ناخالص از 6,263 میلیارد تومان در سال 1398 به 28,562 میلیارد تومان در سال 1402 افزایش یافته است که بیانگر افزایش چشمگیر در کارایی و بهرهوری تولیدات صنعت دارو است.

| صورت سود و زیان تجمیعی صنعت دارو | |||||

| دوره مالی | 1398 | 1399 | 1400 | 1401 | 1402 |

| فروش | 180,167,470 | 290,384,369 | 465,465,683 | 746,400,560 | 970,354,924 |

| بهای تمام شده کالای فروش رفته | 117,538,295- | 193,310,350- | 318,724,310- | 515,729,655- | 684,739,483– |

| سود (زیان) ناخالص | 62,629,175 | 97,074,019 | 146,741,373 | 230,670,905 | 285,615,441 |

| هزینه های عمومی, اداری و تشکیلاتی | 11,550,385- | 16,709,939- | 25,226,357- | 39,018,250- | 50,842,802- |

| هزینه کاهش ارزش دریافتنیها (هزینه استثنایی) | 0 | 0 | 0 | 0 | 0 |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | 341,178- | 1,224,291 | 283,091- | 1,199,949- | 83,209- |

| سود (زیان) عملیاتی | 50,752,085 | 80,906,096 | 120,831,590 | 190,485,317 | 234,689,430 |

| هزینههای مالی | 9,821,803- | 14,488,566- | 23,852,136- | 34,446,267- | 57,442,086- |

| خالص سایر درآمدها و هزینههای غیرعملیاتی | 9,253,465 | 10,390,143 | 11,615,175 | 21,051,165 | 14,544,421 |

| سود (زیان) عملیات در حال تداوم قبل از مالیات | 50,183,747 | 76,807,673 | 108,594,629 | 177,090,215 | 191,791,765 |

| مالیات | 7,232,444- | 10,266,494- | 13,348,361- | 23,875,166- | 37,098,895- |

| سود (زیان) خالص عملیات در حال تداوم | 42,220,148 | 64,785,475 | 92,430,905 | 153,248,831 | 154,692,870 |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | 0 | 0 | 258 | 0 | 18,619 |

| سود (زیان) خالص | 42,220,148 | 64,785,475 | 92,430,905 | 153,248,831 | 154,711,489 |

| سود هر سهم بر اساس آخرین سرمایه | 22,803 | 19,523 | – | – | – |

در زمینه سودآوری عملیاتی، صنعت دارو در طول پنج سال گذشته عملکرد مطلوبی داشته است. سود عملیاتی از 5,075 میلیارد تومان در سال 1398 به 23,469 میلیارد تومان در سال 1402 افزایش یافته که رشد 362 درصدی را نشان میدهد. هزینههای مالی نیز در این مدت به صورت افزایشی بود، اما نسبت به رشد سود، میزان افزایش آنها نسبتا متناسب است. در نهایت، سود خالص از 4,222 میلیارد تومان در سال 1398 به 15,471 میلیارد تومان در سال 1402 افزایش یافته است، که نشاندهنده سودآوری بیشتر صنعت در این دوره زمانی است. به طور کلی، صنعت دارو با رشد مثبت در فروش، سود ناخالص و سود عملیاتی روبهرو بود و توانسته است به رغم افزایش هزینهها، عملکرد مالی خود را بهبود بخشد.

بررسی ترازنامه صنعت دارو

بررسی ترازنامه صنعت دارو نشان میدهد با توجه به اطلاعات مالی صنعت دارو در پنج سال اخیر وضعیت داراییها، بدهیها و حقوق صاحبان سهام بهطور کلی نشاندهنده روندی مثبت در رشد صنعت است. از یکسو، جمع داراییها از 23,713 میلیارد تومان در سال 1398 به 11,814 میلیارد تومان در سال 1402 افزایش یافته است که نشاندهنده رشد قابل توجه در داراییها است. این افزایش عمدتا به رشد موجودی نقد، دریافتنیهای تجاری و سایر داراییهای جاری مانند موجودی مواد و کالا تعلق دارد. از سوی دیگر، جمع بدهیها نیز از 15,467 میلیارد تومان در سال 1398 به 87,497 میلیارد تومان در سال 1402 افزایش یافته است که نشاندهنده نیاز به تسهیلات مالی بیشتر برای تامین سرمایه در گردش و پروژههای صنعت است.

| ترازنامه تجمیعی صنعت دارو | |||||

| دوره مالی | 1398 | 1399 | 1400 | 1401 | 1402 |

| دارایی | |||||

| موجودی نقد | 7,289,111 | 12,567,569 | 16,639,643 | 35,518,487 | 30,754,226 |

| سرمایهگذاری کوتاهمدت | 1,398,069 | 865,420 | 4,491,805 | 12,552,484 | 4,549,414 |

| دریافتنیهای تجاری و سایر دریافتنیها | 141,538,931 | 180,063,530 | 299,481,272 | 520,155,254 | 677,478,212 |

| موجودی مواد و کالا | 46,027,093 | 81,010,696 | 105,509,650 | 171,878,463 | 250,054,409 |

| پیش پرداخت ها | 11,557,268 | 30,867,228 | 30,034,124 | 37,074,510 | 76,613,378 |

| داراییهای نگهداری شده برای فروش | 545,426 | 1,772,993 | 735,693 | 409,093 | 758,714 |

| جمع داراییهای جاری | 208,355,898 | 307,147,436 | 456,892,187 | 777,588,291 | 1,040,000,000 |

| حسابها و اسناد دریافتنی تجاری بلندمدت | 380,808 | 482,232 | 499,972 | 780,851 | 756,805 |

| سرمایهگذاریهای بلندمدت | 3,859,313 | 4,337,356 | 7,984,912 | 9,539,310 | 12,317,088 |

| سرمایهگذاری در املاک | 0 | 0 | 0 | 1,692,991 | 1,674,704 |

| داراییهای ثابت مشهود | 23,939,765 | 42,813,252 | 62,128,795 | 76,370,220 | 123,492,715 |

| داراییهای نامشهود | 434,393 | 509,996 | 623,106 | 944,388 | 1,199,778 |

| پیش پرداخت های سرمایه ای | – | – | – | – | – |

| سایر داراییها | 163,394 | 137,395 | 1,684,358 | 1,496,425 | 1,571,559 |

| جمع داراییهای غیرجاری | 28,777,673 | 48,280,231 | 72,933,203 | 90,827,434 | 141,190,190 |

| جمع داراییها | 237,133,571 | 355,427,667 | 529,825,390 | 868,415,725 | 1,181,000,000 |

| بدهی | |||||

| پرداختنیهای تجاری و سایر پرداختنیها | 73,073,080 | 93,512,845 | 156,312,406 | 295,545,956 | 402,245,557 |

| بدهی به شرکتهای گروه و وابسته | – | – | – | – | – |

| پیش دریافتها | 2,767,500 | 4,047,209 | 2,432,561 | 2,712,645 | 4,328,963 |

| ذخیره مالیات بر درامد | 10,830,698 | 14,521,480 | 19,430,285 | 30,017,058 | 45,963,852 |

| سود سهام پیشنهادی و پرداختنی | 11,201,230 | 18,643,515 | 26,594,665 | 55,726,528 | 104,406,812 |

| حصه جاری تسهیلات مالی دریافتی | 47,640,986 | 94,862,801 | 135,605,216 | 199,103,907 | 255,714,899 |

| ذخایر | 620,841 | 1,361,808 | 1,503,370 | 2,734,254 | 4,801,163 |

در بخش حقوق صاحبان سهام، جمع حقوق صاحبان سهام از 8,247 میلیارد تومان در سال 1398 به 30,642 میلیارد تومان در سال 1402 رسیده که بیانگر رشد سرمایه و بازدهی بالاتر برای سرمایهگذاران است. همچنین، در طول این مدت، سود انباشته نیز به طور چشمگیری از 5,211 میلیارد تومان در سال 1398 به 18,986 میلیارد تومان در سال 1402 افزایش یافته که حاکی از عملکرد مالی مثبت و حفظ سود در شرکتهای صنعت دارو است. این رشد در سود انباشته و حقوق صاحبان سهام بهویژه نشاندهنده افزایش توانایی صنعت در تامین منابع مالی و بازگشت سرمایه است.

تحلیل حاشیه سود در صنعت دارو

در مقایسه با یکدیگر، حاشیه سود ناخالص، عملیاتی و خالص صنعت دارو در 12 ماهه منتهی به سال 1402 نشاندهنده کارایی بالای این صنعت در کنترل هزینهها و بهرهوری است. حاشیه سود ناخالص 29.13 درصد به این معنا است که از هر 100 تومان فروش، 29.13 تومان آن به عنوان سود ناخالص باقی میماند که نشاندهنده توانایی صنعت در تولید با هزینههای منطقی است. این رقم در حاشیه سود عملیاتی به 23.89 درصد کاهش مییابد که نشاندهنده هزینههای اضافی عملیاتی، مانند هزینههای اداری و عمومی است، اما همچنان به طور قابل توجهی مثبت باقی میماند.

| سودآوری صنعت دارو | 1399 | 1400 | 1401 | 1402 |

|---|---|---|---|---|

| حاشیه سود ناخالص | 34.63% | — | 30.56% | 29.13% |

| حاشیه سود عملیاتی | 28.92% | — | 25.08% | 23.89% |

| حاشیه سود خالص | 23.59% | 20.55% | 20.01% | 15.61% |

مقایسه سودآوری شرکتهای دارویی

در مقایسه نمادهای صنعت دارو از منظر ضریب P/E، ارزش بازار و بازده ماهانه، تفاوتهای قابل توجهی مشاهده میشود که میتواند نشاندهنده انتظارات متفاوت سرمایهگذاران نسبت به آینده این نمادها باشد. به طور کلی، نمادهایی که ضریب P/E بالاتری دارند، مانند دامین با ضریب ۴۶.۴۶، نشاندهنده انتظار بالای بازار برای سودآوری آتی هستند، اما این نمادها معمولا با بازده ماهانه منفی روبرو هستند، مانند دامین که بازده منفی ۲.۹۷ درصد را تجربه کرده است. در مقابل، نمادهایی مانند دعبید با ضریب P/E معادل ۲۱.۸۹ و ارزش بازار بالا (۴۳,۹۹۳ میلیارد تومان)، به رغم بازده ماهانه منفی ۲.۹۸ درصد، همچنان به دلیل اندازه بزرگتر و حجم معاملات بالاتر، در صدر توجهات قرار دارند.

از سوی دیگر در تحلیل صنعت دارو، نمادهایی مانند دسینا با ضریب P/E معقول ۱۱.۰۱ و بازده ماهانه مثبت ۵.۱ درصد، نشاندهنده بازده مثبت و امید به رشد در کوتاهمدت است. این نمادها ممکن است جذابیت بیشتری برای سرمایهگذاران کوتاهمدت داشته باشند. همچنین، نمادهایی مانند دپارس با ضریب پی بر ای 6.87 درصد، بازده ماهانه ۲.۹۶ درصد، به طور مشابه در دسته نمادهایی قرار دارند که علاوه بر بازده مثبت، از تقاضای بیشتری برخوردار هستند. در نهایت، ارزش بازار نمادها نیز در این مقایسه تاثیرگذار است؛ بهطور مثال، نمادهایی با ارزش بازار پایینتر مانند ددانا (۸,۱۰۷ میلیارد تومان) با بازده منفی ۸.۷ درصد، علیرغم ضریب P/E پایینتر، ممکن است تحت فشار فروش بیشتری قرار بگیرند. به طور کلی، این سه فاکتور نشاندهنده تفاوتهای عمده در عملکرد و انتظارات بازار از نمادهای مختلف است.

بررسی عملکرد شرکتهای دارویی

پیش از بررسی شرکتها به عملکرد کلی صنعت دارو پرداخته شد تا زمینهای برای ارزیابی دقیقتر وضعیت شرکتهای مختلف فراهم شود. در ادامه، به بررسی عملکرد برخی از شرکتهای دارویی معتبر پرداخته شده است:

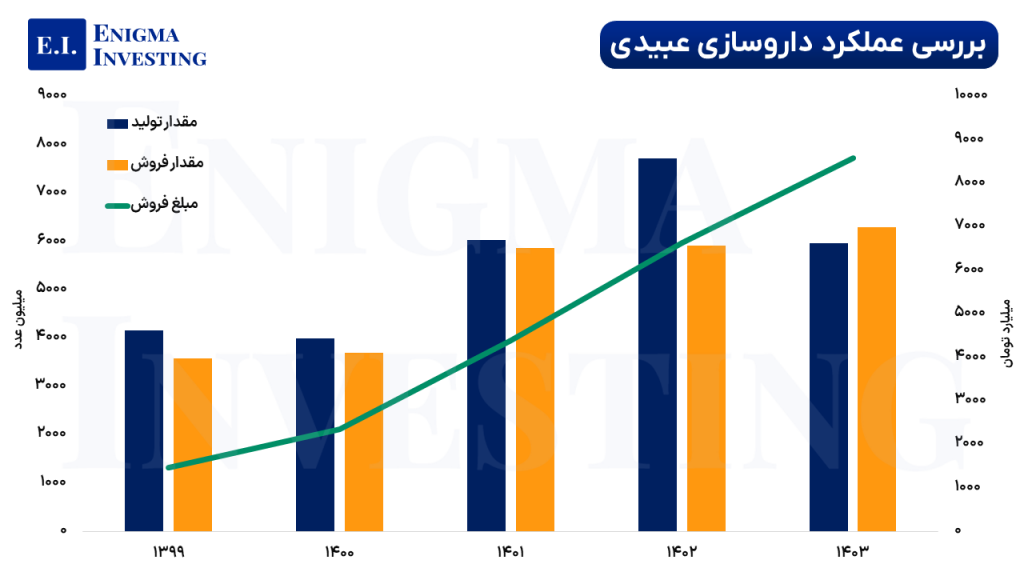

عملکرد شرکت داروسازی عبیدی

گزارش عملکرد شرکت داروسازی عبیدی در اسفند ۱۴۰۳ نشاندهنده رشد مثبت و چشمگیر در فروش ماهانه این شرکت است. با فروش 10,318 میلیارد تومان در اسفند، عبیدی رشد 21 درصدی نسبت به بهمن و 15 درصدی نسبت به میانگین فروش ماهانه پاییز را ثبت کرده است. این افزایش فروش، از جمله در مقایسه با فصل تابستان که فروش 20,084 میلیارد تومانی را به همراه داشت، قابل توجه است. با وجود این، حاشیه سود ناخالص و خالص شرکت در سال ۱۴۰۳ کاهش یافتهاند. حاشیه سود ناخالص از 62 درصد در سال گذشته به 56 درصد و حاشیه سود خالص از 32 درصد به 22 درصد کاهش یافته است، که میتواند نشاندهنده افزایش هزینهها یا چالشهایی در حفظ بهرهوری و کنترل هزینهها باشد. همچنین، دوره وصول مطالبات این شرکت در صنعت دارو نیز از 101 روز به 108 روز افزایش یافته که با این حال در مقایسه با میانگین صنعت وضعیت مناسبی را نشان میدهد.

در بخش دیگری از گزارش این شرکت در صنعت دارو، عبیدی به رشد ۳۰ درصدی فروش نسبت به سال گذشته اشاره کرده و در خصوص زیرمجموعههای غیربورسی خود نظیر داروسازی بهوزان، افق تدبیر سلامت و هما پارس دارو نیز اطلاعاتی ارائه کرده است. این شرکتها با رشد قابل توجه فروش و سود، به طور چشمگیری در رشد کلی شرکت تاثیرگذار بوداند. از جمله این زیرمجموعهها، داروسازی بهوزان با فروش ۴۸۶ میلیارد تومان و سود خالص ۱۵۱ میلیارد تومان در سال ۱۴۰۳ رشد ۱۵۰ درصدی در فروش و ۲۴۵ درصدی در سود خالص داشته است. همچنین، پروژه عبیدی البرز که در حال پیشرفت است، ظرفیت تولید ۳۵۰ میلیون عدد محصول را خواهد داشت که میتواند به طور قابل توجهی به ظرفیت تولید و سودآوری شرکت کمک کند. در نهایت، عبیدی به توزیع ۹۰ ریال سود نقدی معادل ۱۹ درصد سود هر سهم در پایان مجمع عمومی اشاره کرده که نشاندهنده عملکرد مناسب در بخش تقسیم سود است.

مقاله پیشنهادی: تحلیل بنیادی دعبید

عملکرد شرکت داروسازی جابر

گزارش مجمع عمومی سالیانه صاحبان سهام شرکت داروسازی جابر (دجابر) برای سال 1403 نشاندهنده تغییرات مختلف در عملکرد مالی و عملیاتی این شرکت است. درآمد عملیاتی شرکت در سال 1403 به حدود 1,260 میلیارد تومان رسیده که نسبت به 9 ماهه سال 1402 رشد 19 درصدی را تجربه کرده است. این رشد در درآمد عملیاتی نشاندهنده بهبود در فروش محصولات است، اما سود ناخالص شرکت نسبت به همین دوره کاهش 12 درصدی داشته و به 254 میلیارد تومان رسیده است. این کاهش در سود ناخالص میتواند ناشی از افزایش هزینهها یا کاهش حاشیه سود ناشی از تغییرات قیمتی یا چالشهای تولید باشد. همچنین، سود خالص شرکت به 805 میلیارد تومان رسیده که تمام آن ناشی از سود غیرعملیاتی بود است. فروش شرکت داروسازی راموفارمین، فروش سهام ددانا و سود سهام شرکتها، منبع اصلی این سود غیرعملیاتی بوداند.

در بخش دیگر، شرکت در سال 1403 حدود 720 میلیارد تومان از پخش رازی (اشخاص وابسته) فروش داشته که معادل 57 درصد از کل فروش شرکت است. این وابستگی به پخش رازی میتواند ریسکهایی را برای شرکت به همراه داشته باشد، به ویژه با توجه به اینکه حدود 900 میلیارد تومان از مطالبات شرکت از پخش رازی است و بخش قابل توجهی از این مطالبات (حدود 300 میلیارد تومان) سررسید شده است. در زمینه تولید، شرکت در سال 1403 حدود 217 میلیون محصول تولید کرده که نسبت به 9 ماهه 1402 کاهش چشمگیری از 315 میلیون واحد نشان میدهد. شرکت همچنین حدود 15 میلیون یورو بودجه برای خرید مواد اولیه خارجی در سال 1404 در نظر گرفته است و قصد دارد از محل سود انباشته، افزایش سرمایه انجام دهد. در نهایت، مجمع عمومی تصمیم به تقسیم 1,550 ریال سود نقدی معادل 44 درصد سود هر سهم گرفته است که به عنوان اقدام حمایتی از سهامداران و حفظ اعتبار مالی شرکت تلقی میشود. برای آشنایی بیشتر مطالعه مقاله تحلیل بنیادی دجابر پیشنهاد میشود.

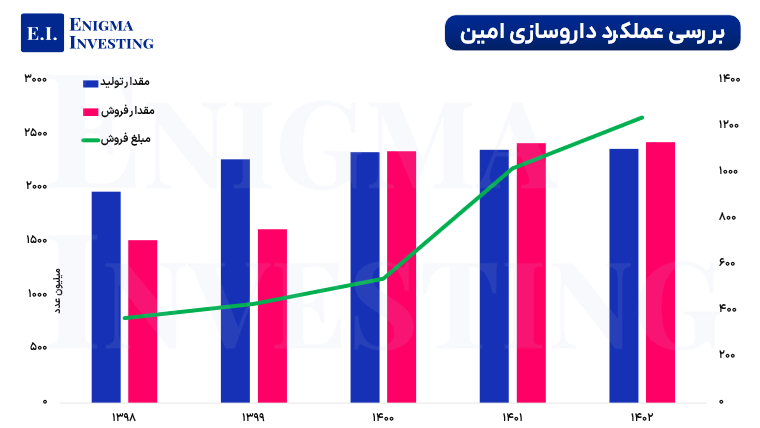

عملکرد شرکت داروسازی امین

گزارش فعالیت ماهانه شرکت داروسازی امین (دامین) برای دورههای یکماهه منتهی به 30 دی 1403 و 30 بهمن 1403 نشاندهنده رشد مثبت در فروش محصولات این شرکت است. در دوره یکماهه منتهی به 30 دی 1403، این شرکت موفق به فروش مبلغ 1,438,562 میلیون ریال از محصولات خود شده است که نسبت به مدت مشابه سال گذشته 76 درصد رشد را نشان میدهد. این رشد چشمگیر میتواند نتیجه استراتژیهای موفق در بازاریابی و تولید یا افزایش تقاضا در بازار دارویی باشد. در همین راستا، درآمد فروش شرکت در 9 ماهه سال مالی منتهی به 30 اسفند 1403 نیز معادل 12,490,270 میلیون ریال بود که نسبت به مدت مشابه سال گذشته 13 درصد رشد داشته است.

در گزارش اصلاحیه برای دوره یکماهه منتهی به 30 بهمن 1403، شرکت داروسازی امین مبلغ 1,011,746 میلیون ریال از فروش محصولات خود به دست آورده که نسبت به سال گذشته 60 درصد رشد نشان میدهد. همچنین درآمد فروش شرکت در 10 ماهه سال مالی منتهی به 30 اسفند 1403 به 13,502,016 میلیون ریال رسید که نسبت به مدت مشابه سال قبل 15 درصد افزایش داشته است. این رشد مستمر در فروش نشاندهنده بهبود عملکرد شرکت در صنعت دارو و استراتژیهای موثر در مدیریت تولید و فروش است، که در نهایت به تحقق رشد درآمدی پایدار منجر شده است.

- مقاله پیشنهادی: تحلیل بنیادی دامین

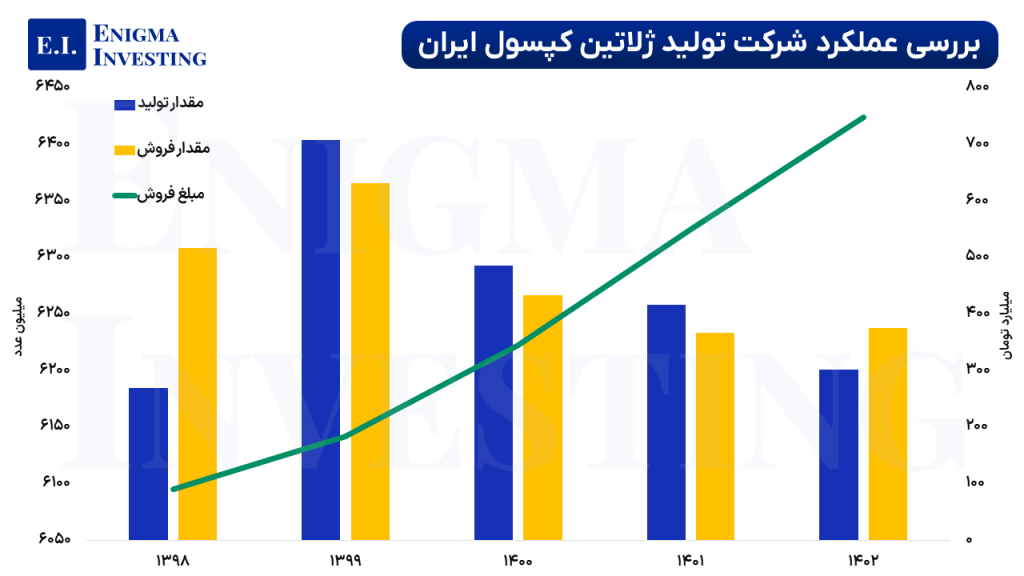

عملکرد شرکت ژلاتین کپسول ایران

گزارش عملکرد سالانه شرکت ژلاتین کپسول ایران (دکپسول) در سال 1403 نشاندهنده رشد قابل توجهی در فروش و تولید این شرکت در صنعت دارو است. این شرکت در سال 1403 موفق به ثبت فروش حدود هزار میلیارد تومان شده که نسبت به سال 1402 رشد 38 درصد را تجربه کرده است. این رشد عمدتا به دلیل افزایش ظرفیت تولید و بهبود عملکرد فروش شرکت است. از لحاظ میزان تولید و فروش نیز، رشد 8 درصدی ثبت شده که ناشی از اضافه شدن دو خط تولید جدید به مجموعه است، که به طور مستقیم به افزایش توان تولید و تامین تقاضا در بازار کمک کرده است.

یکی از عواملی که در افزایش فروش تاثیرگذار بود، رشد نرخ فروش هر عدد پوکه کپسول است. در نیمه اول سال 1402، نرخ فروش 112 تومان بود که به 128 تومان در نیمه دوم همان سال رسید. در سال 1403 نیز نرخ فروش در نیمه اول به 150 تومان و در نیمه دوم به 157 تومان افزایش یافت که به ترتیب رشدهای 17 درصد و 5 درصد را نشان میدهد. علاوه بر این، افزایش 46 درصد نرخ ارز (یورو) برای خرید مواد اولیه از 48 هزار تومان به 70 هزار تومان نیز تاثیر زیادی بر قیمت تمام شده محصولات داشته است. با این حال، شرکت برای کنترل قیمت و جلوگیری از افزایش محسوس قیمت دارو در بازار، تصمیم به افزایش تدریجی نرخ فروش در سال 1404 گرفته و نرخ فروش هر عدد پوکه کپسول را به 213 تومان اعلام کرده است که حدود 35 درصد نسبت به نرخ فعلی افزایش دارد. این افزایش قیمت به صورت تدریجی در دو مرحله انجام خواهد شد، که مرحله اول آن با نرخ 198 تومان در نیمه اول سال 1404 به فروش خواهد رسید.

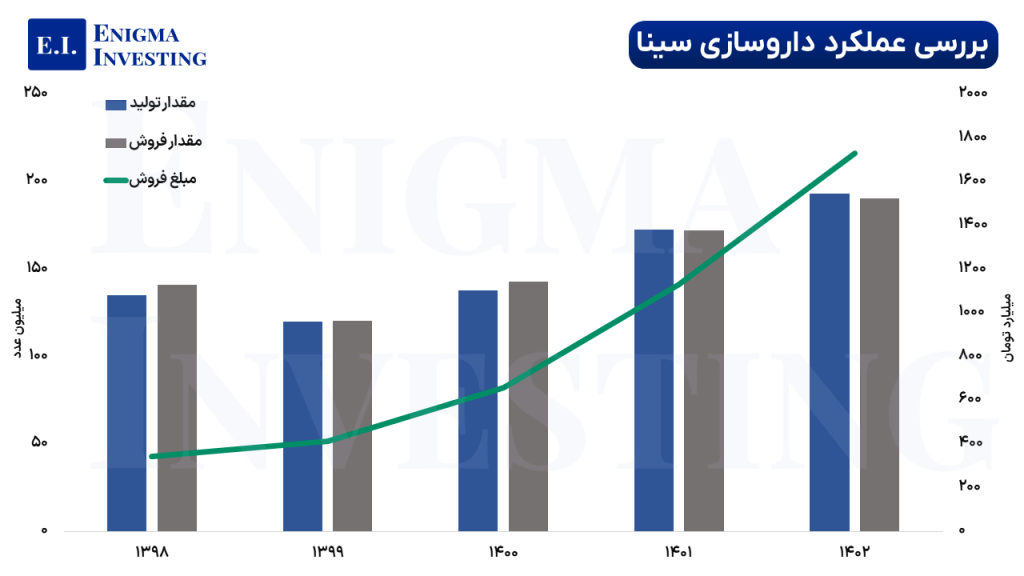

عملکرد شرکت سینا دارو

گزارش عملکرد شرکت سینا دارو در اسفند ماه 1403 نشاندهنده تحولات مختلف در فروش و تولید محصولات این شرکت در صنعت دارو است. فروش این شرکت در اسفند ماه به مبلغ 2,446,615 میلیون ریال رسیده که نسبت به ماه گذشته 29 درصد کاهش داشته است. این کاهش قابل توجه میتواند به دلایل مختلفی نظیر تغییرات فصلی در تقاضا یا چالشهای داخلی شرکت مربوط باشد. با این حال، مقایسه این رقم با میانگین فروش ماهانه 11 ماه گذشته که برابر با 1,974,455 میلیون ریال بود، نشاندهنده افزایش 24 درصد در فروش اسفند ماه نسبت به این میانگین است، که به نوعی عملکرد مثبت شرکت در ماه پایانی سال را نشان میدهد. جدول زیر به بررسی عملکرد این شرکت پرداخته است که میتوانید برای کسب اطلاعات بیشتر مقاله تحلیل بنیادی دسینا را مطالعه کنید.

در زمینه تولید و فروش، شرکت در سال جاری با کاهش 5 درصد در تولید محصولات و کاهش 10 درصد در میزان فروش نسبت به مدت مشابه سال گذشته روبهرو است، که این امر ممکن است به نوسانات بازار یا مشکلات داخلی در تولید و توزیع مربوط باشد. جالب توجه است که شرکت در اسفند ماه از نظر مقدار فروش تقریبا به اندازه فروردین ماه فروش داشته، اما به دلیل افزایش نرخهای سه ماه اخیر، مبلغ فروش دو برابر شده است. تغییرات ذکر شده در این شرکت نشان میدهد که تغییرات قیمتی نقش زیادی در افزایش درآمدهای این صنعت در پایان سال داشتهاند، در حالی که کاهش حجم فروش همچنان یک چالش برای شرکت به شمار میآید.

- مقاله پیشنهادی: تحلیل دسینا

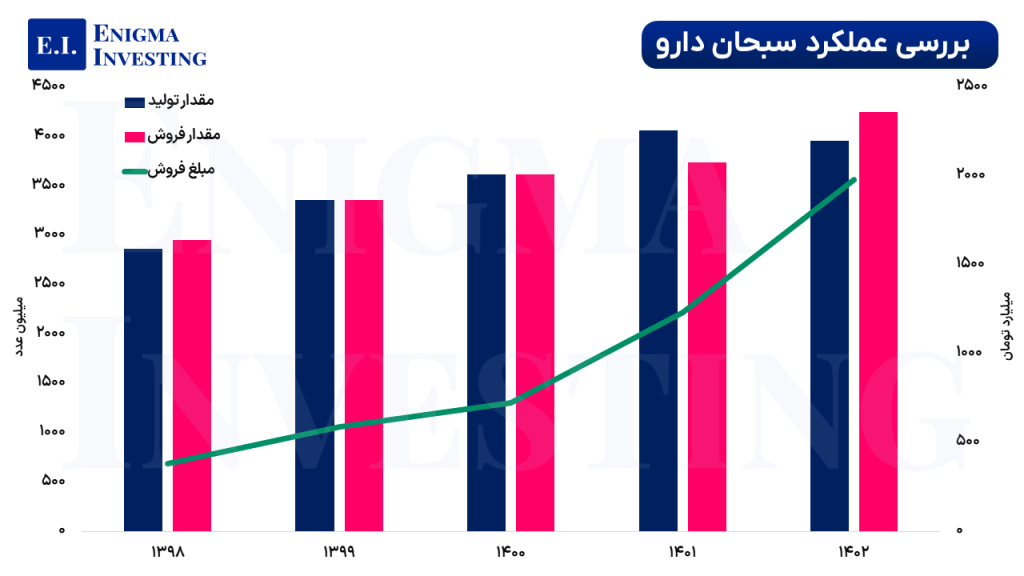

عملکرد شرکت سبحان دارو

گزارش مجمع عمومی سالیانه صاحبان سهام شرکت سبحان دارو (دسبحان) در صنعت دارو نشاندهنده تغییرات قابل توجهی در عملکرد مالی و عملیاتی این شرکت است. یکی از مهمترین تغییرات، تغییر سال مالی به 9 ماهه منتهی به آذر ماه 1403 است که این امر نیاز به تحلیل مجزای عملکرد این دوره را ضروری میسازد. حاشیه سود ناخالص شرکت با کاهش از 42 درصد به 39 درصد و همچنین حاشیه سود خالص از 24 درصد به 22 درصد نشان میدهد که دسبحان در کنترل هزینهها و افزایش درآمدها با چالشهایی مواجه شده است. علاوه بر این، افزایش دوره وصول مطالبات از 216 روز در سال گذشته به 337 روز، بیانگر کندی در فرآیند وصول مطالبات و مشکلات نقدینگی احتمالی است که باید مورد توجه قرار گیرد. در این راستا، شرکت در سال 1403 حدود 35 درصد از محصولات خود را از طریق پخش البرز به فروش رسانده که نسبت به 20 درصد سال گذشته نشاندهنده وابستگی بیشتر به این پخش است.

در بخش عملیاتی، شرکت در ابتدای سال 1403 حدود 257 میلیارد تومان موجودی انبار داشته که شامل تنها پنج محصول بود و این رقم تاکنون به 145 میلیارد تومان کاهش یافته است. این تغییرات نشاندهنده تلاش برای مدیریت بهتر موجودیها و بهینهسازی فرآیندها در صنعت دارو است. همچنین، دسبحان در تلاش است تا در پایان بهار 1403 هشت محصول جدید را به مرحله تولید انبوه (scale up) برساند و با نصب دستگاههای جدید، تولید ویالهای خوراکی را آغاز کند که میتواند تاثیر مثبتی در رشد و تنوع محصولات این شرکت داشته باشد. در نهایت، مجمع عمومی تصمیم به تقسیم 150 ریال سود نقدی معادل 35 درصد سود هر سهم گرفته است که به عنوان یک اقدام حمایتی از سهامداران و همچنین نشاندهنده پایداری نسبی مالی شرکت است. در انتها مطالعه مقاله تحلیل بنیادی دسبحان پیشنهاد میشود.

بررسی SWOT صنعت دارو

صنعت دارو ایران با وجود دستاوردهای قابل توجه، همچنان با چالشها و فرصتهای متعددی مواجه است که تاثیرات مهمی بر رشد و توسعه این بخش دارند. در این راستا، تحلیل SWOT به شناسایی نقاط قوت، ضعف، فرصتها و تهدیدهای موجود در این صنعت پرداخته شده است:

نقاط قوت (Strengths): صنعت دارو ایران با دستیابی به خودکفایی در تولید حدود 70 تا 80 درصد نیازهای دارویی کشور، توانسته وابستگی به واردات دارو را کاهش دهد. همچنین، پیشرفتهای فناورانه مانند استفاده از فناوری نانو و داروهای هدفمند، فرصتهایی برای بهبود اثربخشی درمانها فراهم کرده است. داروهای ایرانی مطابق با استانداردهای بینالمللی تولید میشوند و کیفیت آنها در سطح مشابه داروهای کشورهای پیشرفته قرار دارد. تعداد زیاد شرکتهای داروسازی داخلی نیز به این صنعت قوت بخشیده است.

نقاط ضعف (Weaknesses): سیاستهای ارزی و تغییرات نرخ ارز، هزینههای تولید صنعت دارو را افزایش داده و مشکلات نقدینگی باعث کاهش ظرفیت تولید و تامین مواد اولیه میشود. همچنین وابستگی به واردات برخی مواد اولیه دارویی همچنان چالشساز است. بحرانهای بیمهای و مشکلات در پرداخت بدهیها، به اختلال در زنجیره تامین دارو و کاهش دسترسی به دارو برای بیماران منجر شده است.

فرصتها (Opportunities): صادرات داروهای ایرانی به کشورهای منطقه و سایر بازارهای جهانی میتواند فرصتی بزرگ برای رشد این صنعت ایجاد کند. همچنین، توسعه فناوریهای نوین مانند نانو دارویی و داروهای هدفمند، فرصتهایی برای تولید داروهای موثرتر و با عوارض جانبی کمتر فراهم میکند. حمایتهای دولتی از صنعت دارو و افزایش خودکفایی در تولید مواد اولیه دارویی میتواند به امنیت تامین دارو و توسعه این صنعت کمک کند.

تهدیدها (Threats): محدودیتهای ارزی و بحرانهای اقتصادی تهدیداتی برای صنعت دارو ایجاد کرده و میتواند به افزایش هزینهها و کاهش تولید دارو منجر شود. همچنین، رقابت شدید در بازار جهانی میتواند مانع از گسترش صادرات داروهای ایرانی شود. تحریمها و محدودیتهای بینالمللی نیز مشکلاتی در تامین مواد اولیه و تجهیزات تولید دارو به همراه دارد. مشکلات تامین نقدینگی و بحرانهای بیمهای نیز از دیگر تهدیدات این صنعت به شمار میآید.

جمعبندی

صنعت دارو در ایران با وجود چالشهای متعدد، توانسته است رشد قابل توجهی را در چند سال اخیر تجربه کند. در مقایسه با بازار کلی، صنعت دارو عملکرد بهتری در بازههای بلندمدت از خود نشان داده است و در کوتاهمدت نیز نسبت به نوسانات بازار تابآوری بیشتری داشته است. با توجه به فرصتهای پیش روی این صنعت از جمله خودکفایی در تولید و توسعه فناوریهای نوین، چشمانداز مثبتی برای آن وجود دارد. در عین حال، باید به چالشهای موجود نظیر نوسانات ارزی و مشکلات نقدینگی توجه بیشتری شود تا رشد این صنعت در آینده ادامه یابد.