تحلیل بنیادی شیراز «شرکت پتروشیمی شیراز»

پتروشیمی شیراز بهعنوان یکی از بزرگترین و قدیمیترین واحدهای تولید اوره و آمونیاک کشور است که در سال 1344 تاسیس شد. این شرکت در سال 1383 با نماد «شیراز» در گروه محصولات شیمیایی بورس اوراق بهادار تهران پذیرفته شد. در حال حاضر شرکت پتروشیمی شیراز جزء واحدهای فرعی شرکت گسترش نفت و گاز پارسیان (با نماد پارسان) و کنترلکننده نهایی آن، شرکت سرمایهگذاری غدیر است. در ادامه علاوه بر بررسی جایگاه این شرکت در صنعت، به تحلیل بنیادی شیراز و محاسبه P/E تحلیلی این شرکت پرداخته شده است.

- برای آشنایی بیشتر با مفهوم تحلیل فاندامنتال مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

موضوع فعالیت پتروشیمی شیراز

شرکت پتروشیمی شیراز بهعنوان اولین واحد تولیدی صنایع پتروشیمی ایران در راستای تولید محصول جهت رفع نیاز کشور و تامین مواد اولیه صنایع پاییندستی و کشاورزی و بهمنظور تولید کودهای شیمیایی ازته فعالیت خود را آغاز کرد. شرکت فعالیت خود را با بهرهبرداری از 4 واحد تولید آمونیاک، اوره، اسیدنیتریک و نیترات آمونیوم آغاز کرد. سپس باتوجه به نیاز کشور طرحهای توسعهای ازجمله واحدهای اوره و آمونیاک منطقه 2 بههمراه واحد متانول و آرگون به مرحله اجرا درآمد. در ادامه به دنبال خارج کردن واحدهای قدیمی از چرخه تولید، طرح اوره و آمونیاک سوم پتروشیمی شیراز در سال 1395 به مرحله اجرا درآمد. با بهرهبرداری از این طرح سالانه 676٬500 تن آمونیاک و 1٬720٬000 تن اوره به تولیدات شرکت اضافه شده است. اکنون ظرفیت اسمی واحدهای تولیدی در تحلیل شیراز برابر با 3٬317٬720 تن در سال است.

جایگاه شیراز در صنعت شیمیایی

اوره یکی از محصولات پرکاربرد بهخصوص در زمینه کشاورزی است که با رشد جمعیت و تقاضای مواد غذایی، تقاضای این محصول نیز افزایش خواهد یافت. به همین دلیل بزرگترین واردکنندگان این محصول کشورهایی نظیر هند، آمریکا، برزیل و سایر کشورهای پرجمعیت و پیشرو در حوزه کشاورزی هستند. چین مانند بسیاری دیگر از محصولات، مهمترین بازیگر این بازار به لحاظ تولید و مصرف بهشمار میرود.

بعد از چین از بزرگترین تولیدکنندگان و صادرکنندگان این محصول میتوان به کشورهایی نظیر روسیه، قطر، عربستان، عمان و حتی ایران اشاره کرد. ایران بهدلیل دسترسی فراوان و نسبتا ارزان به ماده اولیه یعنی گاز طبیعی از مزیت رقابتی خوبی برخوردار است. البته تولیدکنندگان ایرانی در سالهای اخیر بهدلیل تحریمها، برای صادرات با مشکلات فراوانی روبهرو بودهاند و عمدتا محصولات خود را با تخفیفهای قابل توجهی در جهت حفظ مشتریان، صادر کردهاند.

شرکت پتروشیمی شیراز با ایجاد انبار جهت دپو محصول در بندرعباس، جایگاه شرکت را در امر صادرات ارتقا داده است. در تحلیل بنیادی شیراز ، این شرکت با 7 نوع محصول تولیدی در مقابل سایر شرکتهای همگروه دارای مزیت رقابتی است. وجود 2 محصول انحصاری UAN و نیترات آمونیوم نیز باعث تمایز این شرکت نسبت به شرکتهای رقیب شده است. بر اساس آمار منتشرشده پتروشیمی شیراز رتبه دوم تولیدکنندگان اوره کشور را در اختیار دارد.

جدول زیر مقدار تولید محصولات این شرکت را برای دوره 6 ماهه منتهی به شهریورماه 1402 نشان میدهد.

| محصول | کاربرد |

|---|---|

| اوره | استفاده در کودهای شیمیایی بهعنوان یک منبع قوی و مناسب هیدروژن |

| آمونیاک | بیشترین کاربرد در واحدهای تولید اوره، نیترات و اسیدنیتریک |

| اسید نیتریک | در تهیه کودهای شیمیایی، تولید نیتراتهای معدنی و آلی و صنایع پلاستیکسازی |

| نیترات آمونیوم | نوعی کود برای نیتراته کردن خاک، جهت کشاورزی |

| متانول | تولید محصولاتی همچون حلالها، رنگها، پلاستیکها و ضدیخ |

| کود مایع ازته | کشاورزی |

| آرگون | جهت پر کردن حبابهای لامپها و پنجرههای دوجداره، تصفیه زیرکنیوم و… |

←میتوانید با تحلیل صنعت اوره و آمونیاک بیشتر آشنا شوید.

سرمایه و ترکیب سهامداران شیراز

سرمایه شرکت در بدو تاسیس مبلغ 10 میلیون ریال بوده که طی چندین مرحله افزایش سرمایه به مبلغ 15,300,000 میلیون ریال رسیده است که جزئیات این روند در افزایش سرمایه شیراز قابل مشاهده است.

تصویر زیر لیست سهامداران بالای 1 درصد در تحلیل شیراز را نشان میدهد. طبق این تصویر، بیش از نیمی از سهام پتروشیمی شیراز متعلق به گروه گسترش نفت و گاز پارسیان است. شرکت مدبران اقتصاد نیز از سهامداران عمده این شرکت محسوب میشود.

سازمان تامین اجتماعی نیروهای مسلح بهصورت تلفیقی و بهواسطه زیرمجموعههای خود مالک نزدیک به 55 درصد از سهام شیراز است. تصویر زیر سایر سهامداران تلفیقی در تحلیل بنیادی شیراز را نشان میدهد.

شما میتوانید سهامداران حقوقی زیر یک درصد تمام شرکتها را در محصول سهامداران سامانه تحلیل بنیادی انیگما مشاهده کنید.

تولیدات پتروشیمی شیراز

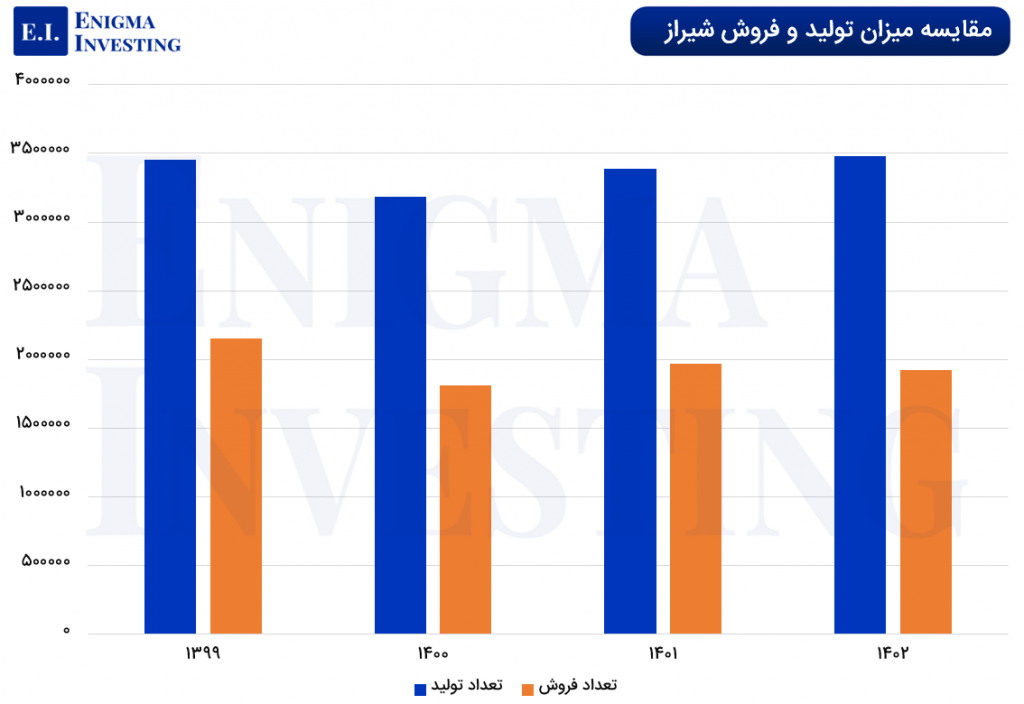

محصول اصلی شرکت پتروشیمی شیراز اوره است. همانطور که پیشتر گفته شد این شرکت دارای محصولات متنوعی ازجمله آمونیاک و متانول است. مقدار تولید محصولات این شرکت را برای دوره 9 ماهه منتهی به 1403/09/30، 2,440,439 تن بوده است. نمودار زیر به مقایسه تولید و فروش این شرکت در 4 سال گذشته پرداخته است.

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی شیراز

مهمترین مشتریان اوره صادراتی، کشورهایی نظیر هندوستان، آمریکای لاتین، ترکیه، آسیای میانه، شرق آسیا، آفریقای جنوبی و برزیل هستند. در داخل کشور کود اوره عمدتا در بخش کشاورزی (شامل شرکتهای خدمات حمايتی و شرکتهای تعاونی وابسته) و محصولات نيترات آمونيوم به سازمان صنايع دفاع به فروش میرسد. همچنین محصولات این شرکت در بورس کالا و بورس انرژی نیز عرضه میشوند.

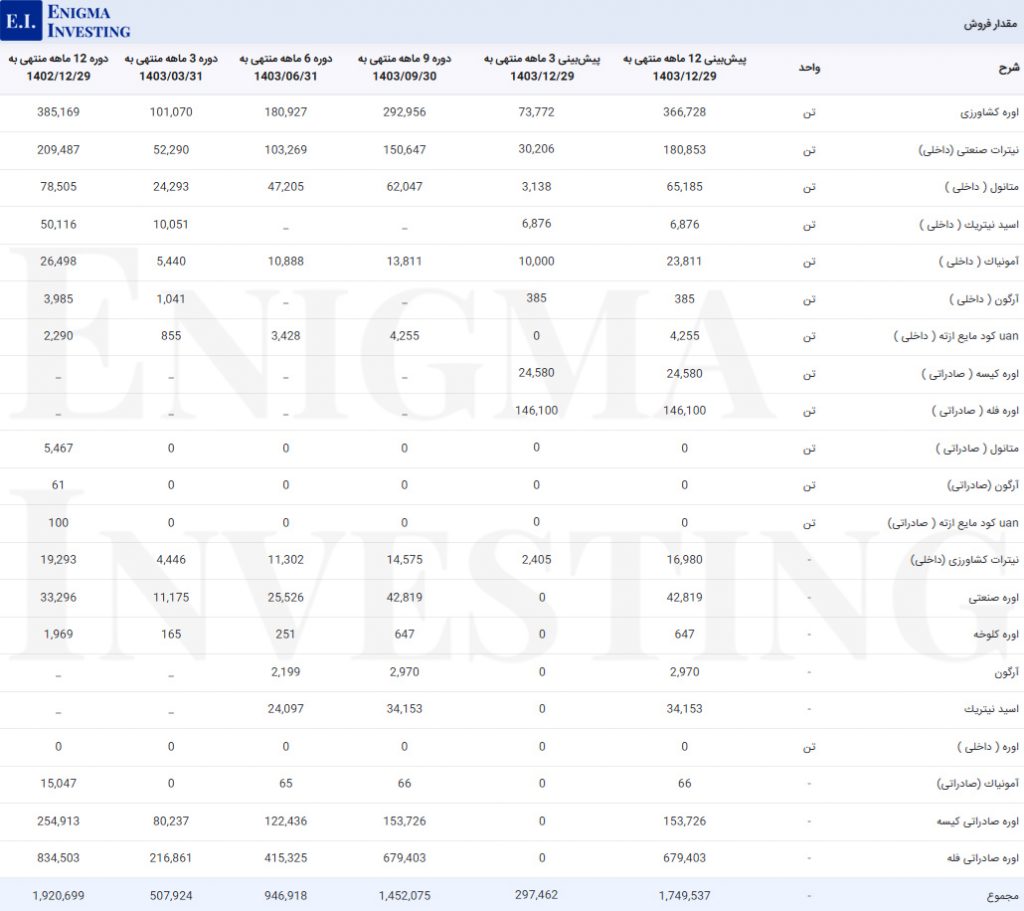

مقدار فروش محصولات شرکت در دورههای مالی مختلف در تصویر زیر قابل مشاهده است. این شرکت در دوره 9 ماهه منتهی به 1403/09/30 مقدار 1,452,075 تن فروش داشته و پیشبینی میشود که این مقدار فروش در انتهای سال مالی به 1,749,537 تن برسد.

نرخ فروش محصولات صادراتی (عمدتا اوره) در زمان ثبت سفارش فروش باتوجه به نرخ فروش جهانی و با استناد به نشریهها و منابع بینالمللی پس از تائید کارگروه قیمتگذاری سهامدار عمده تعیین شده است. نرخ فروش محصول کود اوره به شرکت خدمات حمایتی کشاورزی و اتحادیههای وابسته بر اساس قیمتهای تکلیفی ابلاغی شناسایی میشود.

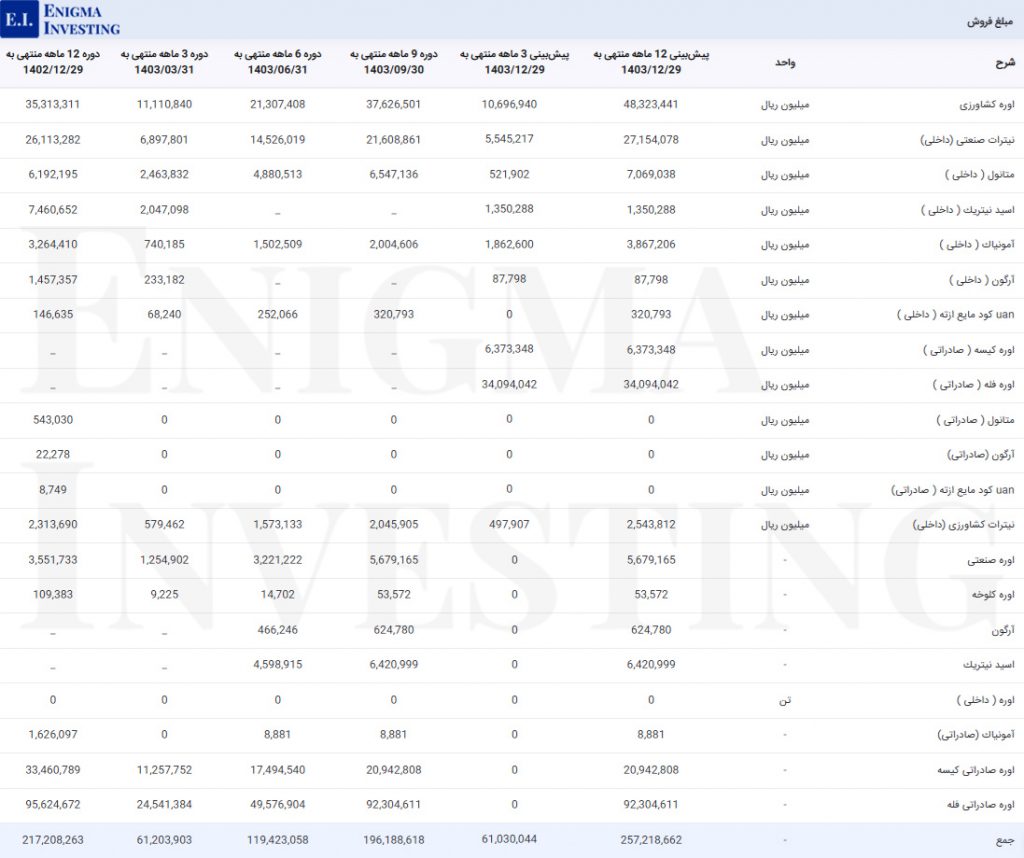

در انتهای این بخش مبلغ فروش پتروشیمی شیراز که حاصل ضرب مقدار در قیمت هر محصول است، را نشان میدهد. شرکت پتروشیمی شیراز در دوره مالی 9 ماهه منتهی به 1403/09/30، مبلغ 19,618 میلیارد تومان فروش داشته است و پیشبینی میشود که فروش این شرکت در انتهای سال مالی 1403 به 25,721 میلیارد تومان برسد.

بهای تمام شده شرکت پتروشیمی شیراز

بهام تمام شده نماد شیراز شامل مواد مستقیم مصرفی، دستمزد مستقیم و سربار تولید است که در سال مالی منتهی به 1403/09/30 برابر با 9,153 میلیارد تومان بوده است. بیشترین مقدار بهای تمام شده این شرکت برای سربار است که 59.3 درصد از مبلغ کل بهای تمام شده را به خود اختصاص داده است.

مواد اولیه پتروشیمی شیراز

مواد اولیه شركت پتروشیمی شیراز عمدتا گاز مصرفی است كه از طریق خط لوله سراسری و از شركت ملی گاز ایران تامین میشود. میانگین نرخ گاز طبیعی در دوره 9 ماهه منتهی به 30 آذر 1403 برابر با 56,204 ریال بوده و مبلغ مصرف گاز طبیعی شیراز برای این دوره برابر 3,12 میلیارد تومان بوده است. در ادامه مقدار، قیمت و مبلغ مصرف مواد اولیه شیراز در دورههای مالی گذشته نمایش داده شده است.

سربار در تحلیل بنیادی شیراز

تصویر زیر هزینههای سربار در تحلیل شیراز را نشان میدهد. این هزینهها شامل حقوق و مزایا، استهلاک، سوخت، مواد مصرفی و سایر هزینهها است. عمده هزینههای سربار این شرکت مربوط به هزینه سوخت است. هزینه سربار شرکت در دوره 9 ماهه ابتدای سال 1403 مبلغ 5٬430 میلیارد تومان بوده است. پیشبینی میشود این هزینه در انتهای سال مالی منتهی به 1403/12/29 به حدود 7 هزار و 293 میلیارد تومان برسد.

صورت سود و زیان در تحلیل شیراز

در تصویر زیر صورت و سود زیان شیراز برای 4 دوره مالی گذشته و پیشبینی آن تا پایان سال مالی 1402 جهت بررسی و پیشبینی عملکرد این شرکت آمده است. فروش این شرکت در دوره مالی 9 ماهه منتهی به 30 آذر 1403، 19,618 میلیارد تومن بوده است و برای دوره 12 ماهه منتهی به 1403/12/29 به مقدار 25,721 میلیارد تومان پیشبینی شده است. همچنین اگر بهای تمامشده این شرکت با در نظر گرفتن نرخ افزایش حقوق و دستمزد و تورم به میزان ۳۰ درصد، حدود 12,041 میلیارد تومان پیشبینی شود؛ با کسر سایر هزینهها سود خالص شرکت 9,585 میلیارد تومان برآورد میشود.

مجمع عمومی عادی سالیانه شیراز برای سال مالی 1402 در تاریخ 1403/03/23 برگزار شد. طبق تصمیمات اتخاذ شده در این مجمع، سود نقدی شیراز به ازای هر سهم به میزان 3,286 ریال تصویب شد. این در حالی است که طبق صورت سود و زیان فوق شرکت در این سال 3,651 ریال به ازای هر سهم سود ساخته است. برای مشاهده زمان پرداخت سود نقدی و روند بازده نقدی این سهم در سالهای اخیر مطالعه مجمع شیراز پیشنهاد میشود.

محاسبه EPS و P/E تحلیلی منتهی به دوره مالی 1403/12/29

در تحلیل بنیادی سال 1403 شیراز تاثیرات ناشی از لغو معافیت مالی صادرات اوره و متانول لحاظ شده است. همچنین نرخ تورم و افزایش حقوق نیز 30 درصد در نظر گرفته شده است. باتوجه به فرضیات در نظر گرفته شده سود خالص شیراز به ازای هر سهم برای سال مالی 1403، 6,265 ریال برآورد میشود. باتوجه به قیمت روز سهم تاریخ 1403/12/07 در سایت TSE (38,900 ریال)، نسبت P/E برای این سهم 6.1 محاسبه شده است.

- شما میتوانید مفروضات مدنظر خود را در سایت انیگما وارد کرده و EPS منتهی به سال مالی 1403 در تحلیل شیراز را طبق مفروضات خود مشاهده کنید. همچنین در این مقاله میتوانید از طریق لینک بهترین سهم لیست شرکتهای تولیدی با کمترین P/E فوروارد را مشاهده کنید.

روند قیمتی سهام شیراز

نمودار زیر روند قیمتی شیراز از سال 1401 تاکنون را نشان میدهد. قیمت سهام این شرکت طی این سالها روند صعودی متعادلی داشته و در تاریخ 1403/10/18 به بیشترین مقدار خود (۴۳,560 ریال) رسیده است. در حال حاضر قیمت این سهم در تاریخ 1403/12/07 مبلغ 38,900 ریال و ارزش بازار آن 59.52 همت است.

مقاله پیشنهادی: آموزش تحلیل بنیادی

سوالات متداول

EPS فوروارد شیراز منتهی به سال مالی 1403، 6,265 ریال برآورد شده است.

مجمع عمومی عادی سالیانه شیراز برای سال مالی 1402 در تاریخ 30 تیر 1403 برگزار شد.

شرکت پتروشیمی شیراز در سال 1402 به میزان 3,651 ریال از سود خود را میان سهامداران تقسیم کرده است.

باتوجه به زمان نگارش این مقاله P/E تحلیلی شیراز 6,1 محاسبه شده است.