تحلیل بنیادی سهگمت – شرکت سیمان هگمتان

تحلیل سهگمت بهعنوان یکی از شرکتهای فعال در صنعت سیمان در این مقاله مورد بررسی قرار گرفته است. شرکت سیمان هگمتان در سال 1368 تاسیس شد. این شرکت سال 1382 با نماد سهگمت در گروه سیمان، آهک و گچ سازمان بورس اوراق بهادار درج شده است. در این مقاله علاوه بر تحلیل بنیادی سهگمت و بررسی جایگاه آن در صنعت سیمان کشور، به محاسبه EPS تحلیلی منتهی به سال مالی 1403 این شرکت پرداخته شده است.

برای آشنایی بیشتر با تحلیل بنیادی (تحلیل فاندامتال) مطالعه مقاله تحلیل بنیادی پیشنهاد میشود.

جایگاه شرکت در صنعت سیمان

ظرفیت اسمی تولید سیمان کشور در حال حاضر 87 میلیون تن در سال است. سیمان هگمتان با ظرفیت اسمی 2,039,400 تن در سال 2/3 درصد از سهم تولید سیمان کشور را به خود اختصاص داده است. این شرکت براساس استانداردهای صنعت سیمان قادر به تولید انواع کلینکر و سیمان بهشرح جدول زیر است.

| ردیف | نام محصول | نحوع عرضه |

|---|---|---|

| 1 | کلینکر تیپ 2 | فله |

| 2 | سیمان تیپ 2 | فله – پاکتی |

| 3 | سیمان تیپ 425-1 | فله – پاکتی |

| 4 | سیمان تیپ 525-1 | فله – پاکتی |

| 5 | سیمان تیپ 5 | فله – پاکتی |

| 6 | سیمان پرتلند آهکی | فله – پاکتی |

| 7 | سیمان پوزولانی | فله – پاکتی |

شرکت سیمان هگمتان دارای 2 خط تولیدی است. ظرفیت تولیدی خط یک کارخانه معادل 960,000 تن و ظرفیت تولیدی خط دو کارخانه معادل 1,020,000 تن کلینکر در سال است.

سرمایه و ترکیب سهامداران سیمان هگمتان

سرمایه شرکت در بدو تاسیس مبلغ 10 میلیون ریال بوده است. اکنون سرمایه شرکت طی چند مرحله افزایش سرمایه به مبلغ 728,789 میلیون ریال رسیده است. افزایش سرمایههای شرکت عمدتا از محل آورده نقدی و مطالبات سهامداران بوده است.

در جدول زیر سهامداران بالای یک درصد در تحلیل سهگمت آمده است. طبق این جدول شرکت سیمان تهران با در اختیار داشتن بیش از 68 درصد از سهام سهگمت، سهامدار عمده این شرکت محسوب میشود.

در سایت تحلیل بنیادی انیگما علاوه بر سهامداران عادی امکان مشاهده سهامداران تلفیقی نیز وجود دارد. در حالت تلفیقی هر شرکت بهصورت تلفیقی بههمراه شرکت مادر نمایش داده میشود. در تحلیل بنیادی سهگمت، بنیاد مستضعفان بهصورت تلفیقی بیش از 70 درصد از سهام سهگمت را در اختیار دارد.

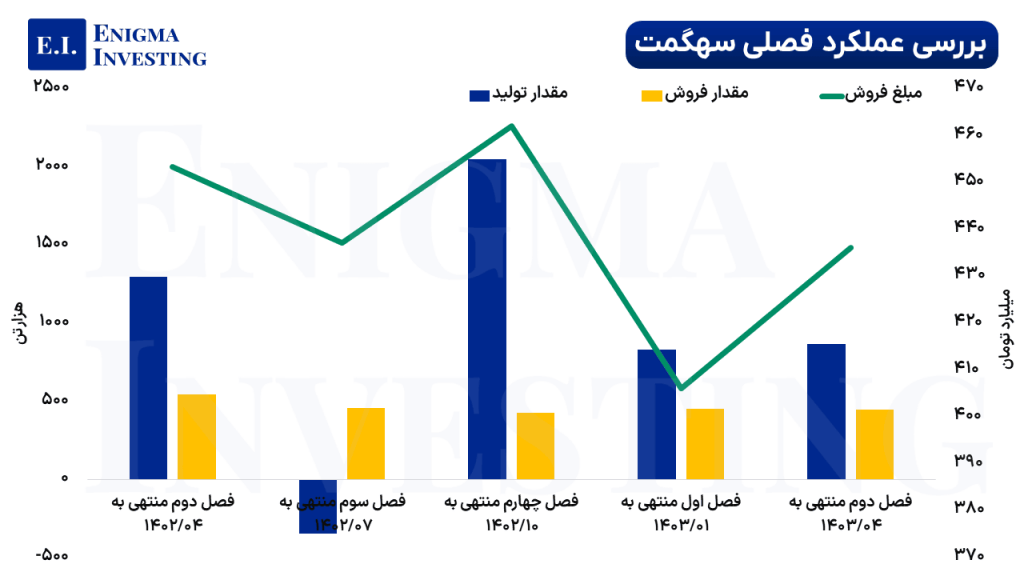

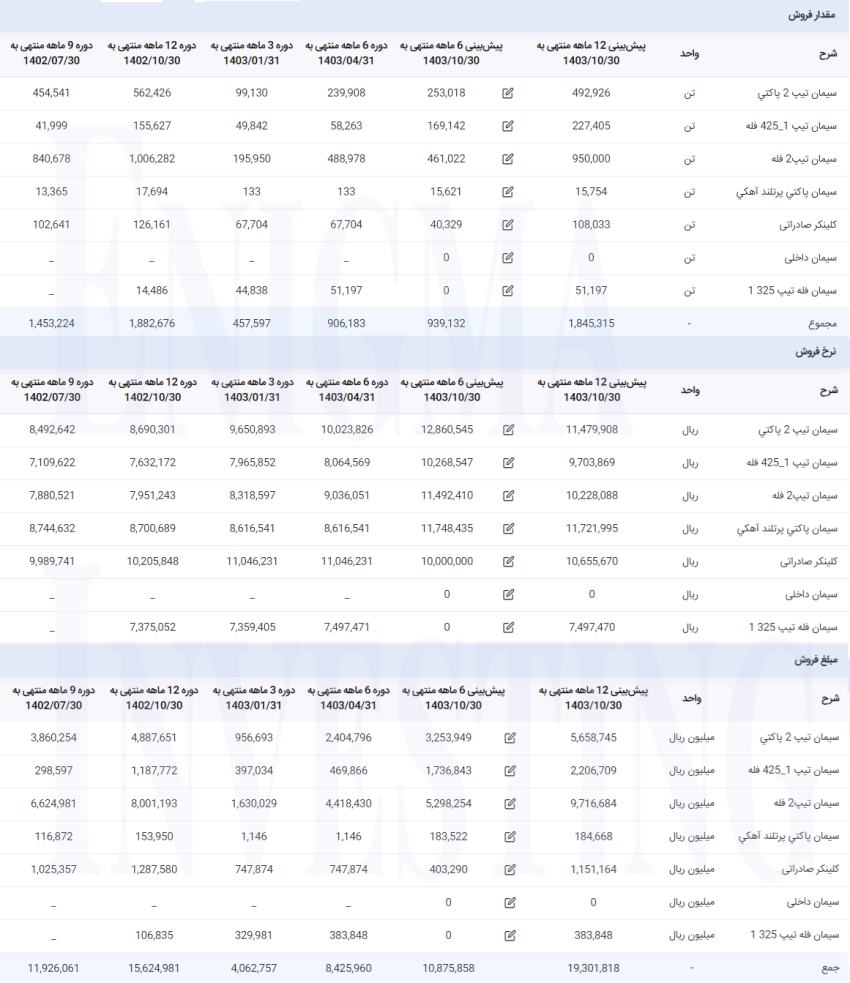

مقدار، قیمت و مبلغ فروش محصولات در تحلیل سهگمت

همانطور که در تصویر زیر مشاهده میشود، شرکت سیمان هگمتان در دوره ۳ ماهه منتهی به تیر ۱۴۰۳ از فروش محصولات خود، بیش از 436 میلیارد تومان درآمد داشته است.

مقدار، قیمت و مبلغ سیمان داخلی و کلینکر صادراتی شرکت سیمان هگمتان در جدول زیر نمایش داده شده است. پیشبینی میشود شرکت در سال مالی 1403 حدود 1 میلیون و 845 هزار تن از محصولات خود را بهفروش برساند و از فروش این محصولات بیش از 1,930 میلیارد تومان درآمد داشته باشد.

نحوه فروش محصولات سیمان هگمتان

باتوجه به اینکه شرکت در نزدیکی استان همدان قرار دارد، بازار استان همدان باتوجه به کرایه حمل کمتر، در اولویت بوده و بیشترین سهم را به خود اختصاص داده است؛ بهطوریکه 50 درصد توزیع محصولات شرکت در استان همدان بوده است. اما باتوجه به محدودیت حجم تقاضای بازار استان همدان نسبت به حجم تولیدات شرکت، استان تهران بهعنوان بازار اصلی توزیع محصولات فله شرکت محسوب میشود و بهصورت متوسط ماهیانه 35 درصد محصولات تولیدی شرکت در بازار تهران توزیع میشود.

پس از بازار تهران، بازار استانهای قزوین، مرکزی، گیلان، کردستان و البرز بهعنوان سایر بازارهای مهم شرکت، 15 درصد از توزیع محصولات شرکت را به خود اختصاص دادهاند. لازم به ذکر است که باتوجه به عرضه سیمان در بازار بورس کالا 97 درصد از سیمانهای تحویلی شرکت در بورس کالا عرضه شدهاند.

باتوجه به مسافت زیاد کارخانه تا بازارچههای مرزی غرب و بنادر جنوب کشور و متناسب با نیاز بازارهای هدف مرزهای دریایی بندر امام خمینی و خرمشهر جهت صادرات به کشورهای حاشیه خلیجفارس، عراق و کشورهای آسیای شرقی در اولویت قرار دارند. شرکت در سال مالی 1401 محصولات خود را به کشورهای کویت، بنگلادش و عراق صادر کرده است. فروش صادراتی شرکت بهصورت FOB است.

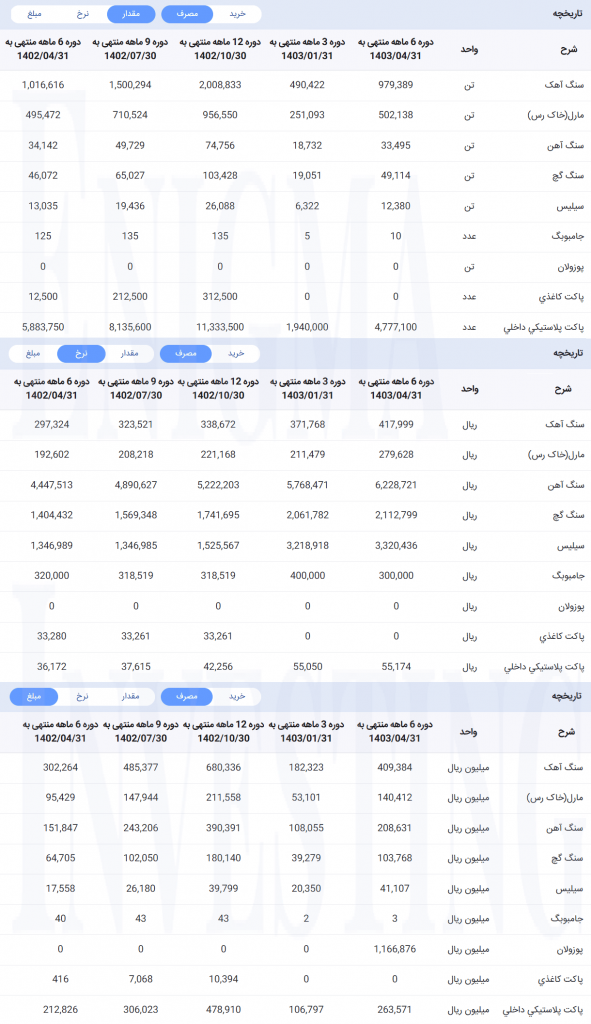

مواد اولیه مصرفی در تحلیل بنیادی سهگمت

جدول زیر مقدار و مبلغ مواد اولیه مصرفی سهگمت را نشان میدهد. شرکت در دوره 6 ماهه منتهی به تاریخ 1403/04/31 مبلغ 232 میلیارد تومان بابت تامین مواد اولیه خود هزینه کرده است.

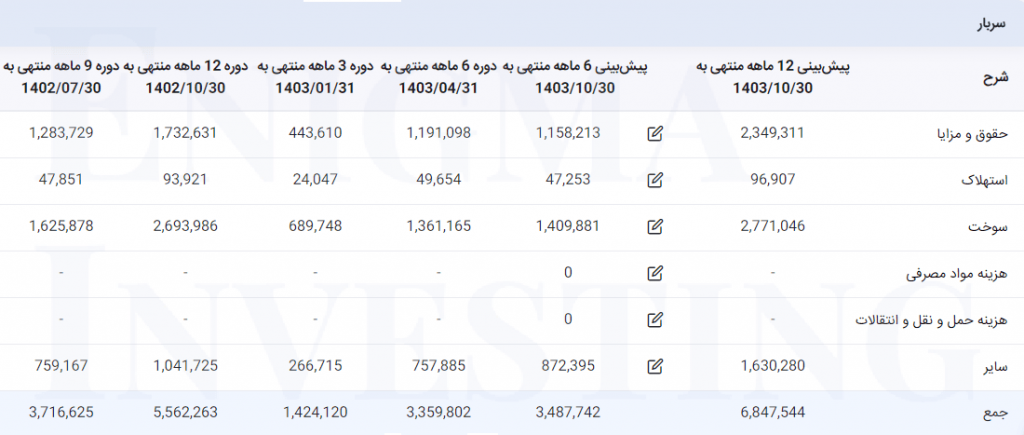

سربار سیمان هگمتان

جزئیات آیتمهای سربار سهگمت در 4 دوره مالی گذشته و پیشبینی آن برای سال مالی منتهی به 30 دی 1403 در جدول زیر قابل مشاهده هستند. با درنظر گرفتن 30 درصد نرخ افزایش حقوق و دستمزد در سال 1403، پیشبینی میشود هزینه سربار سهگمت در این سال به 684 میلیارد تومان برسد.

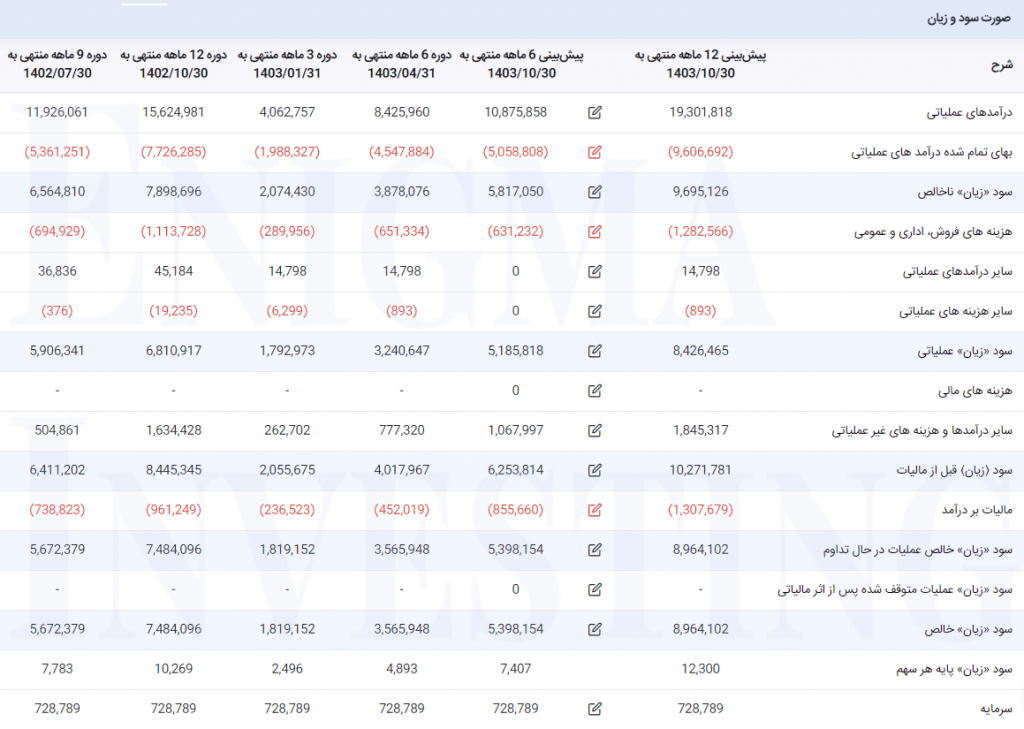

صورت سود و زیان در تحلیل بنیادی سهگمت

بهای تمام شده شرکت در سال مالی 1402 نسبت به سال مالی مشابه گذشته خود (سال مالی 1401) 60 درصد افزایش یافته است؛ این افزایش ناشی از افزایش هزینهها که عمدتا متاثر از افزایش تورم و به تبع آن افزایش قیمتها است. پیشبینی میشود بهای تمام شده شرکت در سال مالی ۱۴۰۳ به بیش از 960 میلیارد تومان برسد.

طبق جدول زیر سود خالص شرکت در دوره 12 ماهه منتهی به 1403/10/30 بیش از 896 میلیارد تومان پیشبینی میشود.

حاشیه سود سهگمت چقدر است؟

حاشیه سود ناخالص سهگمت در سال ۱۴۰۲ نسبت به سال قبلتر تغییر چندانی نداشته است. در تحلیل بنیادی سیمان هگمتان، در سودهای ناخالص، عملیاتی و خالص بر اساس پیشبینیها افزایش در سال ۱۴۰۳ نسبت به ۱۴۰۲ ایجاد خواهد شد که علت هم رشد درآمدهای شرکت است.

| 1399 | 1400 | 1401 | 1402 | |

| حاشیه سود ناخالص | 56% | 52% | 55% | 53% |

| حاشیه سود عملیاتی | 42% | 38% | 43% | 46% |

| حاشیه سود خالص | 41% | 43% | 44% | 45% |

سود مجمع (DPS) سهگمت

مجمع عمومی عادی سالیانه برای دوره مالی منتهی به تاریخ 1402/10/30 سهگمت در تاریخ 26 اردیبهشت 1403 تشکیل شد. طبق تصمیمات اتخاذ شده در مجمع سهگمت از 10,193 ریال سود خالصی که به ازای هر سهم محقق شده است، 7,500 ریال را بهعنوان سود نقدی میان سهامداران تقسیم کرده است.

محاسبه EPS و P/E تحلیلی منتهی به 1403/10/30

برای تحلیل بنیادی سهگمت سیمان فله تیپ دو داخلی 8,840,315 ریال بر تن، سیمان کیسه تیپ دو داخلی 9,892,727 ریال بر تن و کلینکر صادراتی 20 دلار بر تن لحاظ شده است. در صورتی که میانگین قیمت دلار در سال 1403، 50,000 تومان در نظر گرفته شود، EPS فوروارد سهگمت معادل 12,300 ریال برآورد میشود. باتوجه به قیمت روز این سهم در تاریخ 5 آبان 1403 در سایت TSE پی بر ای تحلیلی سهگمت 5 محاسبه میشود.

در سایت انیگما این قابلیت وجود دارد که افراد مفروضات مد نظر خود در تحلیل سهگمت را وارد کرده و P/E شخصیسازی شده خود را مشاهده کنند. میانگین پی به ای محاسبه شده توسط کاربران انیگما نزدیک به تحلیل کارشناسان انیگما و معادل 4.6 است. برای یادگیری نحوه انجام تحلیل بنیادی مقاله آموزش تحلیل بنیادی پیشنهاد میشود.

نمودار قیمتی در تحلیل سهگمت

چارت زیر روند قیمت سهام سهگمت از ابتدای سال 1402 تاکنون را نشان میدهد. طبق این نمودار قیمت سهگمت در تاریخ 22 مهر 1403 به بیشترین مقدار خود (66,000 ریال) رسید. در تاریخ نگارش این مقاله (5 آبان 1403) قیمت این سهم در محدوده 64,440 ریال در حال نوسان است.

حاشیه سود خالص فصل سوم سهگمت 51% بوده ، در صورتی که این حاشیه سود برای فصل چهارم تکرار بشه ، با توجه به فروش 370 میلیارد تومنی این فصل ،احتمالا 260 تومن به سود 9ماهه اضافه بشه و سود سالانه به 1038 تومن برسه.

سود زیر مجموعه هایی مثل سیمان نهاوند و… حدود 85 تومنه که اگه به این مبلغ افزوده بشه سود مجموع به 1118 تومن خواهد رسید

ممنون که نظرتون رو با ما به اشتراک گذاشتین، در پلتفرم تحلیلی انیگما امکان تغییر مفروضات و مشاهده تحلیل شخصیسازی شده وجود دارد.