تحلیل بنیادی خدیزل؛ برآورد P/E و EPS شرکت بهمن دیزل در سال 1404

شرکت بهمن دیزل در نیمه دوم سال ۱۳۸۲ در صنعت خودروسازی افتتاح شد. این شرکت در سال 1394 با نماد خدیزل فعالیت خود را تحت نظر سازمان بورس و اوراق بهادار در بازار سرمایه آغاز کرد. سهام خدیزل در بازار دوم فرابورس معامله میشود. شرکت بهمن دیزل در میان شرکتهای برتر ایران دارای رتبه ۱۲۵ است و همچنین دارای گواهی رتبه اعتباری BBB از شرکت رتبهبندی اعتباری پایا است. در این مقاله به تحلیل بنیادی خدیزل و محاسبه EPS و P/E آن در سال 1404 پرداخته شده است.

پیشنهاد میشود برای آشنایی با تحلیل بنیادی و روشهای آن، مقاله تحلیل بنیادی مطالعه شود.

موضع فعالیت شرکت بهمن دیزل

شرکت بهمن دیزل یکی از شرکتهای فعال و معتبر در صنعت خودروسازی کشور است که عمدتا در زمینه تولید، مونتاژ و عرضه انواع خودروهای تجاری و سنگین فعالیت میکند. این شرکت با هدف توسعه ناوگان حملونقل و افزایش بهرهوری در بخش ترابری، اقدام به تولید و عرضه انواع کامیون، کامیونت، اتوبوس، مینیبوس و سایر وسایل نقلیه موتوری میکند. در ادامه، موضوع فعالیت اصلی و فرعی شرکت طبق ماده ۲ اساسنامه تشریح میشود:

موضوع اصلی: فعالیت اصلی این شرکت شامل تولید و مونتاژ انواع خودرو و وسایل نقلیه موتوری و دیزلی سبک و سنگین و انواع کامیون، اتوبوس، مینیبوس، کامیونت، وانت و تریلر به منظور نوسازی ناوگان حملونقل داخلی کشور هستند.

موضوع فرعی: موضوعات فرعی فعالیت شرکت به شرح زیر هستند:

- اقدام به مشارکت با اشخاص حقیقی و حقوقی در داخل و خارج در راستای موضوع فعالیت اصلی شرکت

- ارائه خدمات فنی و مهندسی، نظیر ساخت ماشینآلات صنعتی و ساخت قطعات مورد نیاز صنایع مختلف و توزیع آنها

- تاسیس شرکت با رعایت مقررات مربوط، و خرید سهام سایر شرکتها و موسسات در راستای موضوع اصلی شرکت

- انجام فعالیتهای بازرگانی داخلی و واردات و صادرات کالاها و توزیع آنها در راستای موضوع اصلی شرکت

- مشاوره در زمینه امور بازرگانی، مدیریتی، صنعتی

- ایجاد شعبه و اعطا و قبول نمایندگی سایر شرکتهای داخلی و خارجی

- احداث و نگهداری شهرکهای صنعتی خصوصی و یا مشارکت در تاسیس شهرکهای صنعتی خصوصی و خرید سهام آنها، به منظور توسعه صنایع و شرکتهای مورد نظر هیئتمدیره و سهامداران با رعایت سیاستهای دولت جمهوری اسلامی ایران

جایگاه خدیزل در صنعت

شرکت بهمن دیزل (سهامی عام) در صنعت خودروهای تجاری جایگاه برجستهای دارد و به عنوان یکی از بهترین و خوشنامترین تولیدکنندگان خودروهای تجاری در ایران شناخته میشود. این شرکت از نظر کیفیت و خدمات پس از فروش نیز عملکرد بسیار موفقی را ثبت کرده است. بهمن دیزل در سال ۱۴۰۳ سهم بازار قابل توجهی را به خود اختصاص داد. بهگونهای که در بازار کامیونت به سهم ۳۹ درصد رسید، در بازار مینیبوس با سهم ۵۸ درصد در رتبه اول قرار گرفت و در بازار کامیونها نیز با کسب سهم ۱۰ درصد، رتبه دوم را به دست آورد. این جایگاه رقابتی با کسب رتبه اول کیفی در تولید خودروهای تجاری و همچنین حفظ رتبه دوم کیفی در ارائه خدمات پس از فروش (بر اساس ارزیابیهای ISQI در سالهای ۱۴۰۲ و ۱۴۰۳) تایید شده است. علاوه بر این، شرکت در ارزیابی سازمان بورس و اوراق بهادار در سال ۱۴۰۳ رتبه ششم صنعت را کسب کرد.

بهمن دیزل برای حفظ جایگاه منطقی خود در بازار و رقابت موثر با شرکتهایی مانند ایرانخودرو دیزل، سایپا دیزل، سروش دیزل و دیما دیزل، استراتژی خود را بر افزایش تنوع محصول، بهبود رضایت مشتری و توسعه سهم بازار متمرکز کرده است. این شرکت همچنین برنامه دارد ترکیب محصولات خود را از نظر تناژ و طبقات قیمتی متنوعتر کند و شبکه نمایندگیهای فروش و خدمات پس از فروش را بهصورت کمی و کیفی توسعه دهد.

سرمایه و ترکیب سهامداران

سرمایه شرکت بهمن دیزل در بدو تاسیس مبلغ 1,000 میلیون ریال بوده است. این سرمایه در طول سالهای فعالیت و طی چندین مرحله افزایش، تا پایان سال مالی منتهی به 1403/12/30، به مبلغ 58,730,000 میلیون ریال (شامل 58,730,000,000 سهم با ارزش اسمی هر سهم 1,000 ریال) افزایش یافته است. روند تغییرات سرمایه شرکت به شرح جدول زیر است:

| تاریخ افزایش سرمایه | درصد افزایش سرمایه | سرمایه جدید (میلیون ریال) | محل افزایش سرمایه |

|---|---|---|---|

| 28/05/1386 | 39900 | 400,000 | مطالبات حال شده |

| 16/12/1388 | 50 | 600,000 | مطالبات حال شده |

| 29/09/1391 | 67 | 1,000,000 | مطالبات حال شده |

| 10/11/1400 | 700 | 8,000,000 | سود انباشته |

| 20/04/1401 | 111 | 16,900,000 | سود انباشته |

| 13/03/1402 | 21 | 20,478,126 | تجدید ارزیابی دارایی |

| 21/04/1402 | 71 | 34,978,126 | سود انباشته |

| 08/11/1403 | 68 | 58,730,000 | سود انباشته |

بزرگترین سهامدار عادی خدیزل گروه بهمن با مالکیت 81.99 درصد از سهام است. تصویر زیر سهامداران عادی بالای یک درصد این شرکت را نشان میدهد.

در سامانه انیگما امکان مشاهده سهامداران عادی و تلفیقی تمامی نمادهای بورسی وجود دارد.

تحلیل بنیادی خدیزل

در تحلیل بنیادی شرکتها، تمرکز اصلی بر بررسی دقیق صورتهای مالی، بهویژه صورت سود و زیان است. این بررسی به تحلیلگران کمک میکند تا بر اساس دادههای واقعی، چشماندازی از عملکرد آینده شرکت ترسیم کرده و اقلام مختلف صورت سود و زیان را برآورد کنند. در این بخش، تحلیل بنیادی شرکت بهمن دیزل انجام شده است. این تحلیل شامل ارزیابی روند تولید و فروش، بررسی جزئیات بهای تمامشده، تحلیل ساختار سود و زیان، مطالعه نسبتهای مالی کلیدی و در نهایت پیشبینی EPS و P/E فوروارد شرکت برای سال مالی 1404 است.

تولید خدیزل

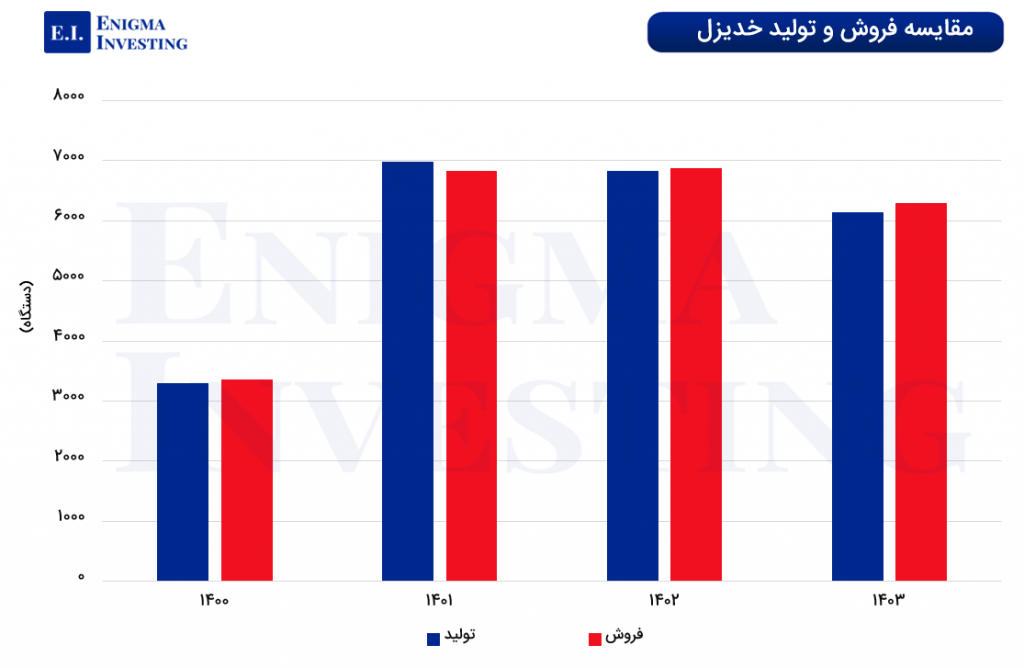

محصولات شرکت بهمن دیزل شامل انواع کامیونت، کامیون، اتوبوس، مینی بوس، ون و وانت هستند. این شرکت در سال مالی منتهی به ۳۰ اسفند ۱۴۰۳ مقدار 8,342 دستگاه محصول تولید کرده است. همچنین مقدار تولیدات خدیزل در دوره ششماهه منتهی به ۱۴۰۴/۰۶/۳۱ برابر با 3,296 دستگاه محصول تولید کرده است.

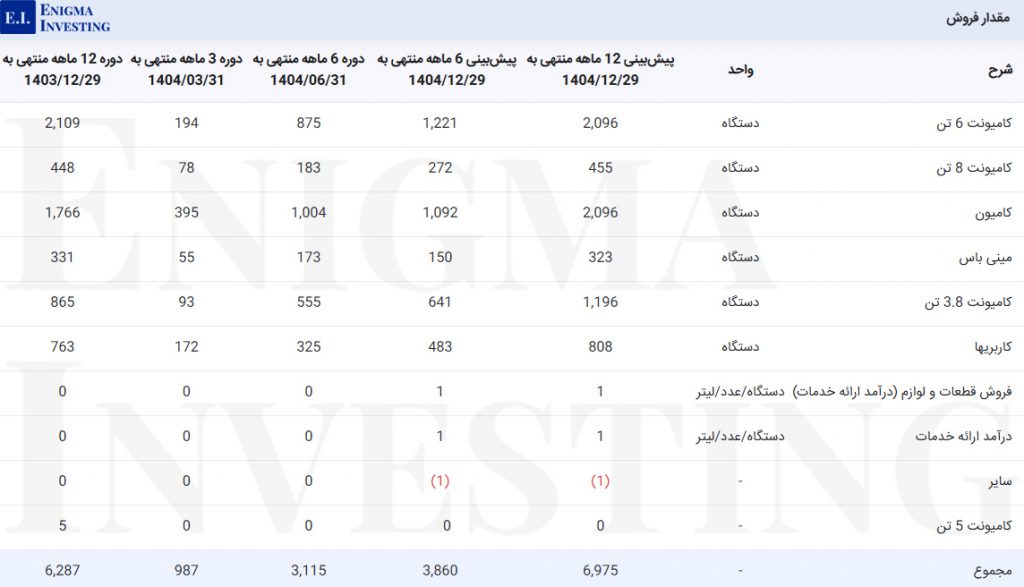

مقدار و مبلغ فروش خدیزل

شرکت بهمن دیزل در سال مالی ۱۴۰۳ مقدار 6,287 دستگاه محصول به فروش رسانده است که نسبت به سال مالی گذشته خود 8 درصد کاهش پیدا کرده است. همچنین مقدار فروش این شرکت در دوره شش ماهه منتهی به ۱۴۰۴/۰۶/۳۱ برابر با 3,115 دستگاه بوده است. پیشبینی میشود مقدار فروش خدیزل در سال مالی 1404 به 6,975 دستگاه برسد. تصویر زیر مقدار فروش خدیزل را در چهار دوره مالی همراه با پیشبینی آن در سال 1404 نشان میدهد.

خدیزل در سال مالی ۱۴۰۳ مبلغ 14,251 میلیارد تومان فروش داشته است که نسبت به سال مالی گذشته خود، 4.47 درصد افزایش یافته است. تصویر زیر مبلغ فروش شرکت را در چهار دوره مالی همراه با پیشبینی آن نشان میدهد.

لازم به ذکر است که تعیین نرخ فروش محصولات شرکت بهمن دیزل بر اساس مصوبه هیئتمدیره صورت میگیرد و این نرخها مطابق با ضوابط قیمتگذاری خودروهای تجاری در طول سال، به سازمان حمایت مصرفکنندگان و تولیدکنندگان اعلام میشود. همچنین، قیمت فروش محصولات در بورس کالا بر اساس رقابت میان عرضهکنندگان و خریداران تعیین میشود. حداقل سطح این قیمتها بر پایه نرخ پایهای است که به سازمان حمایت مصرفکنندگان و تولیدکنندگان اعلام میشود، هرچند در برخی موارد ممکن است قیمت نهایی کمتر از نرخ پایه باشد.

در نمودار زیر به مقایسه تولید و فروش خدیزل در چهار سال مالی اخیر پرداخته شده است. همانطور که مشاهده میشود از سال 1401 تولید و فروش شرکت نسبت به سال 1400 افزایش چشمگیری داشته است.

بهای تمامشده خدیزل

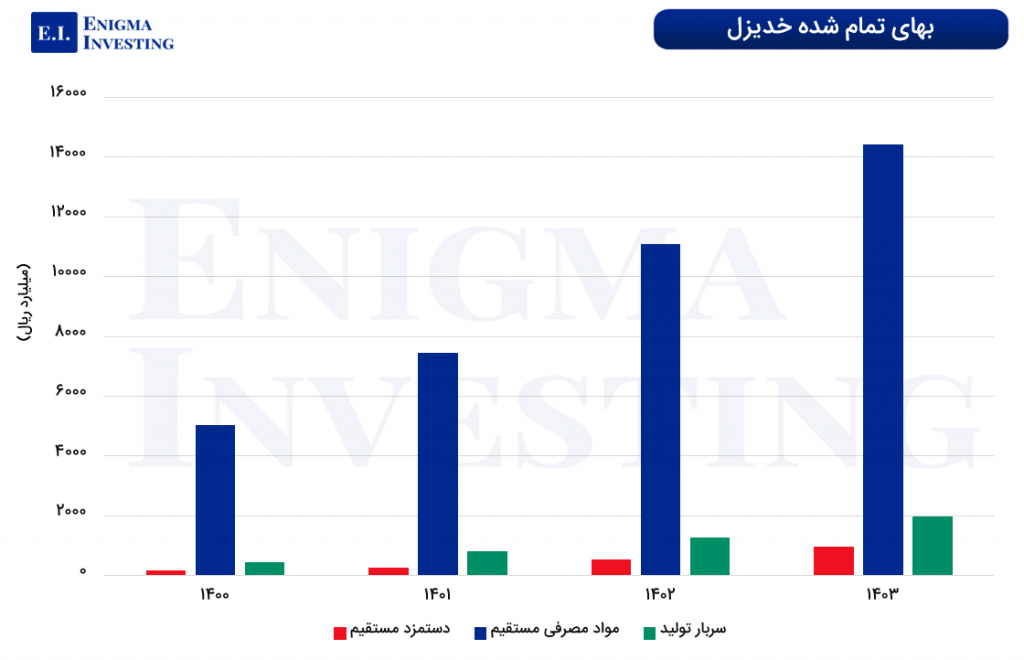

بهای تمامشده درآمدهای عملیاتی خدیزل متشکل از مواد مستقیم مصرفی، دستمزد مستقیم تولید و سربار تولید است. بهای تمامشده خدیزل در سال مالی منتهی به ۳۰ اسفند ۱۴۰۳ مبلغ 9,491 میلیارد تومان بوده است. بهای تمامشده این شرکت در این سال مالی نسبت به سال مالی گذشته خود (سال مالی ۱۴۰۲) به اندازه 19.7 درصد افزایش داشته است. همچنین این شرکت در دوره ششماهه منتهی به پایان شهریورماه سال ۱۴۰۴ برابر با 6,462 میلیارد تومان بهای تمامشده داشته است. پیشبینی میشود بهای تمامشده خدیزل تا پایان سال مالی جاری به 14,190 میلیارد تومان برسد.

نمودار زیر ترکیب بهای تمامشده شرکت بهمن دیزل را در چهار سال مالی اخیر نشان میدهد. مطابق تصویر بیشترین سهم از بهای تمامشده شرکت متعلق به مواد اولیه است.

مواد اولیه مصرفی خدیزل

مواد اولیه مورد نیاز تولید محصولات شرکت بهمن دیزل عمدتا شامل CKD (مواد خارجی) است که توسط شرکتهای چینی تامین میشود. همچنین، بخشی از مواد اولیه و قطعات مصرفی و یدکی از شرکتهای داخلی ایرانی مانند شرکت شاسی ساز تیرک برای تامین شاسی خودرو، شرکت طراحی و ساخت قطعات صنایع ایران برای تامین قطعات خودرو و مواد اولیهای چون لاستیک، شیشه، باتری و مواد شیمیایی تامین میشود. در سال مالی منتهی به ۳۰ اسفند ۱۴۰۳، مجموع مبلغ مواد مصرفی شرکت 7,457 میلیارد تومان بوده است.

در تصویر زیر مبلغ مواد اولیه مصرفی خدیزل در سه دوره مالی قابل مشاهده است.

سربار خدیزل

سربار شرکت بهمن دیزل در سال مالی 1403 برابر با 1,027 میلیارد تومان بوده است. در تصویر زیر مبلغ سربار شرکت در سه دوره مالی به همراه پیشبینی آن قابل مشاهده است. پیشبینی میشود سربار خدیزل در پایان سال مالی منتهی به 30 اسفند 1403 به 1,418 میلیارد تومان برسد.

صورت سود و زیان شرکت بهمن دیزل

تصویر زیر صورت سود و زیان خدیزل را برای سه دوره مالی به همراه پیشبینی آن نشان میدهد. در سال مالی منتهی به ۳۰ اسفند ۱۴۰۳، خدیزل به مبلغ 2,988 میلیارد تومان سود عملیاتی داشته و پس از کسر مالیات مبلغ 1,706 میلیارد تومان سود خالص کسب کرده است.

عملکرد سوددهی شرکت در سال ۱۴۰۳ نسبت به سال مالی قبل (۱۴۰۲) با کاهش چشمگیری همراه بوده است. بهطوریکه سود عملیاتی شرکت با ۵۴ درصد کاهش و سود خالص پس از کسر مالیات با ۱۲۰ درصد کاهش مواجه شده است. هیئتمدیره شرکت علت اصلی افت سودآوری را تغییر ترکیب فروش محصولات کاهش فروش بخش کاربری، کاهش تعداد مونتاژ وانت و در نتیجه کاهش درآمد حاصل از آن، اتمام موجودی CKDهای قدیمی و افزایش قیمت تمامشده محصولات و هزینهها اعلام کرده است.

با در نظر گرفتن نرخ 40 درصدی افزایش حقوق و مزایا و همچنین نرخ 40 درصدی تورم در سال 1404، پیشبینی میشود سود خالص خدیزل در این سال به 1,732 میلیارد تومان برسد.

سود نقدی خدیزل: مجمع خدیزل در تاریخ 1404/04/18 برگزار شد. این شرکت در سال مالی منتهی به 30 اسفندماه سال 1403 برابر با 290 ریال به ازای هر سهم سود داشته است که 120 ریال از آن را به عنوان سود نقدی تقسیم کرده است. اطلاعات بیشتر در خصوص مجمع این شرکت در مقاله مجمع خدیزل در دسترس قرار دارد.

حاشیه سود خدیزل چقدر است؟

یکی از پارامترهای مهم در تحلیل بنیادی شرکتهای بورسی محاسبه حاشیه سود آن است. در جدول زیر حاشیه سود ناخالص و خالص خدیزل برای ۴ سال متوالی محاسبه شده است. مطابق تصویر زیر حاشیه سود ناخالص و خالص این شرکت در سال مالی ۱۴۰۳ نسبت به سال مالی گذشته خود کاهش یافته است.

| شرح | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ | ۱۴۰۰ |

|---|---|---|---|---|

| حاشیه سود ناخالص | 33% | ۴۲% | 40% | 53% |

| حاشیه سود خالص | 12% | 25% | 21% | 36% |

نسبتهای مالی گذشتهنگر شرکت بهمن دیزل

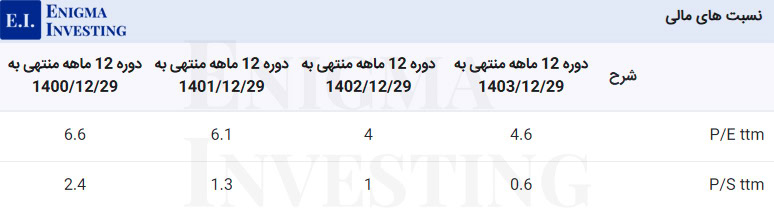

تصویر زیر نسبتهای مالی گذشتهنگر خدیزل را در چهار سال مالی اخیر نشان میدهد. همانطور که مشاهده میشود P/E ttm خدیزل در دوره 12ماهه منتهی به 1403/12/30 برابر با 4.6 بوده است. لازم به ذکر است که P/E گروه در تاریخ نگارش این مقاله (1404/08/12) برابر با 7.77 درصد است.

محاسبه EPS و P/E فوروارد خدیزل در سال مالی منتهی به 1404/12/29

برای محاسبه ای پی اس خدیزل، نرخ افزایش حقوق و دستمزد و تورم در سال 1404 معادل 40 درصد و میانگین دلار در همین سال معادل 73 هزار تومان در نظر گرفته شده است. به این ترتیب EPS تحلیلی خدیزل برای سال مالی 1404 برابر با 295 ریال خواهد شد. همچنین با تقسیم قیمت روز سهم خدیزل (1,545 ریال) در تاریخ 1404/08/12 در www.tsetmc.com بر ای پی اس آن، P/E فوروارد در تحلیل خدیزل 5.1 محاسبه میشود.

شما میتوانید جزئیات و سایر نکات تحلیل بنیادی خدیزل را در سایت انیگما مشاهده کنید. همچنین از طریق لینک بهترین سهام امکان مشاهده شرکتهای تولیدی با کمترین P/E تحلیلی وجود دارد.

نمودار قیمتی خدیزل

چارت زیر روند قیمت خدیزل را به صورت تعدیلشده از سال ۱۴۰۰ نشان میدهد. با توجه به چارت قیمت خدیزل در تصویر زیر، این شرکت تاریخ 1404/03/20 در بالاترین قیمت (3,014 ریال) بوده است. در حال حاضر ارزش بازار خدیزل با توجه به قیمت روز آن در سامانه TSE در تاریخ نگارش این مقاله معادل 8,821 میلیارد تومان است.