بررسی تحلیل بنیادی کرماشا و P/E تحلیلی شرکت صنایع پتروشیمی کرمانشاه در سال 1404

شرکت صنایع پتروشیمی کرمانشاه در دی ماه 1386 بهصورت آزمایشی بهبهرهبرداری رسید و در تاریخ 1390/06/13 با نماد کرماشا در بورس اوراق بهادار تهران پذیرفته شد. در حال حاضر این شرکت جزو واحدهای فرعی شرکت گروه گسترش نفت و گاز پارسیان است. این شرکت در صنعت پتروشیمی در تولید اوره و آمونیاک فعالیت دارد. در ادامه به تحلیل بنیادی کرماشا، بررسی صورتهای مالی سال گذشته و محاسبه EPS و P/E فوروراد آن پرداخته شده است.

برای آشنایی با تحلیل بنیادی (فاندامنتال) مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

موضوع فعالیت کرماشا

فعالیت اصلی شرکت صنایع پتروشیمی کرمانشاه (سهامی عام) تولید اوره و آمونیاک است. ظرفیت تولیدی این شرکت در حال حاضر شامل سالانه 396,000 تن آمونیاک و 686,220 تن اوره است. البته لازم به ذکر است که این شرکت برنامه “طرح توسعه فاز دوم” را برای دو برابر کردن ظرفیت تولید مجتمع خود در دست اجرا دارد. علاوه بر این، در راستای توسعه صنایع پایین دستی و ایجاد تنوع در محصول، احداث واحدهای جدیدی مانند واحد کریستال ملامین در فاز سوم در دستور کار کرماشا قرار دارد. همچنین شرکت پتروشیمی کرمانشاه در سرمایهگذاری و مشارکت در سایر شرکتها از طریق تعهد سهام شرکتهای جدید یا خرید، اخذ نمایندگی، ایجاد شعبه و اعطای نمایندگی در داخل و خارج کشور فعالیت دارد.

جایگاه کرماشا در صنعت

شرکت صنایع پتروشیمی کرمانشاه به طور تخصصی در صنعت تولید اوره و آمونیاک فعالیت میکند. این شرکت دارای ظرفیت تولید سالانه 686,220 تن اوره است که 7 درصد از کل ظرفیت اسمی تولید این محصول در کشور را به خود اختصاص داده است. همچنین کرماشا درای ظرفیت تولید سالانه 396,000 تن آمونیاک است. شرکتهای پتروشیمی پردیس، خراسان، شیراز، رازی، لردگان و مسجد سلیمان از رقبای داخلی کرماشا در صنعت اوره و آمونیاک هستند. بر اساس ظرفیت اسمی تولید اوره در کشور، شرکت صنایع پتروشیمی کرمانشاه در میان شرکتهای تولیدکننده اوره در رده ششم قرار گرفته است.

سرمایه و ترکیب سهامداران کرماشا

سرمایه کرماشا در بدو تاسیس مبلغ 5٬200 میلیون ریال بوده است که طی چندین مرحله افزایش به شرح زیر به مبلغ 10٬587٬600 میلیون ریال رسیده است. جدول زیر مراحل افزایش سرمایه این شرکت را نشان میدهد.

| تاریخ شروع | درصد | سرمایه جدید | محل افزایش سرمایه |

|---|---|---|---|

| شهریورماه 1379 | 124٬900 | پذیرهنویسی | |

| تیر و دیماه 1382 | 36 | 169٬900 | پذیرهنویسی |

| اردیبهشتماه 1384 | 135 | 400٬000 | پذیرهنویسی |

| سال 1385 | 121 | 882٬300 | پذیرهنویسی |

| بهمنماه 1390 | 100 | 1٬764٬400 | از محل آورده نقدی و مطالبات |

| مردادماه 1394 | 100 | 3٬529٬200 | از محل آورده نقدی و مطالبات |

| تیرماه 1402 | 200 | 10٬587٬600 | از محل سود انباشته |

تصویر زیر سهامداران عادی بالای یک درصد کرماشا را نشان میدهد. گروه گسترش نفت و گاز پارسیان به عنوان سهامداره عمده، 46.38 درصد از سهام شرکت صنایع پتروشیمی کرمانشاه را در اختیار دارد. گروه سرمایهگذاری و توسعه صنایع تکمیلی پتروشیمی خلیج فارس نیز با مالکیت بیش از 15 درصد از سهام این نماد در جایگاه دوم قرار دارد.

گروه گسترش نفت و گاز پارسیان از زیرمجموعههای سازمان تامین اجتماعی نیروهای مسلح است. در لیست زیر درصد مالکیت برخی از سهامداران این شرکت بهصورت تلفیقی در تحلیل بنیادی کرماشا نمایش داده شده است. سایر سهامداران تلفیقی نیز در سایت تحلیل بنیادی انیگما قابل مشاهده هستند.

تحلیل بنیادی شرکت پتروشیمی کرمانشاه

در تحلیل بنیادی سهام شرکتها، ابتدا صورت سود و زیان و اجزای آن بررسی شده و گزارشهای مالی گذشته شرکت مورد ارزیابی قرار میگیرند. سپس بر اساس این اطلاعات، پیشبینی آیتمهای مختلف صورت سود و زیان انجام میشود. در تحلیل بنیادی کرماشا، جزئیاتی مانند میزان تولید و فروش، بهای تمامشده و اجزای آن، صورت سود و زیان، نسبتهای مالی و شاخصهایی مانند EPS و P/E مورد بررسی قرار میگیرند.

بررسی تولید کرماشا

محصولات شرکت پتروشیمی کرمانشاه شامل اوره و آمونیاک هستند که دارای استاندارهای مربوطهی داخلی و خارجی این حوزه هستند. این استانداردها شامل استاندارد ملی اجباری شماره 75، استاندار ملی تشویق آمونیاک بدون آب از سازمان ملی استاندارد ایران و استاندارد بینالمللی کشور ترکیه برای اوره و آمونیاک هستند. این شرکت در سال مالی منتهی به 1403/12/30 مقدار 729,308 تن محصول تولید کرده است که این مقدار نشاندهنده کاهش 26.9 درصدی نسبت به سال گذشته خود است. همچنین تولیدات این شرکت در سه ماهه ابتدای 1404 مقدار 265,069 تن محصول بوده است. در جدول زیر به مقایسه تولید این شرکت در چهار سال مالی اخیر پرداخته شده است.

| محصولات | ظرفیت اسمی | سال 1403 | سال 1402 | سال 1401 | سال 1400 |

|---|---|---|---|---|---|

| اوره | 686,000 | 473,220 | 630,836 | 619,367 | 671,015 |

| آمونیاک | 396,000 | 266,088 | 367,293 | 364,557 | 384,680 |

بررسی فروش در تحلیل بنیادی کرماشا

بازارهای اصلی فروش محصولات شرکت پتروشیمی کرمانشاه شامل بازار داخلی و صادراتی هستند. در بازار داخلی، اوره به مشتریان اصلی شرکت خدمات حمایتی کشاورزی با حدود ۳۰ مشتری فعال و دائمی بورس عرضه میشود و آمونیاک نیز به مشتریان اصلی شرکتهای پتروشیمی شازند، اراک و ارومیه (این دو شرکت در سال 1403 کمترین خرید را داشتهاند) فروخته میشود. در بخش صادراتی، بازار اصلی اوره شامل عراق و ترکیه میشود و دیگر بازارها شامل آفریقای جنوبی، کویت، کنیا، ارمنستان، عمان، سوریه، تانزانیا و تایلند هستند. آمونیاک صادراتی نیز به بازارهای عراق و ترکیه ارسال شده است.

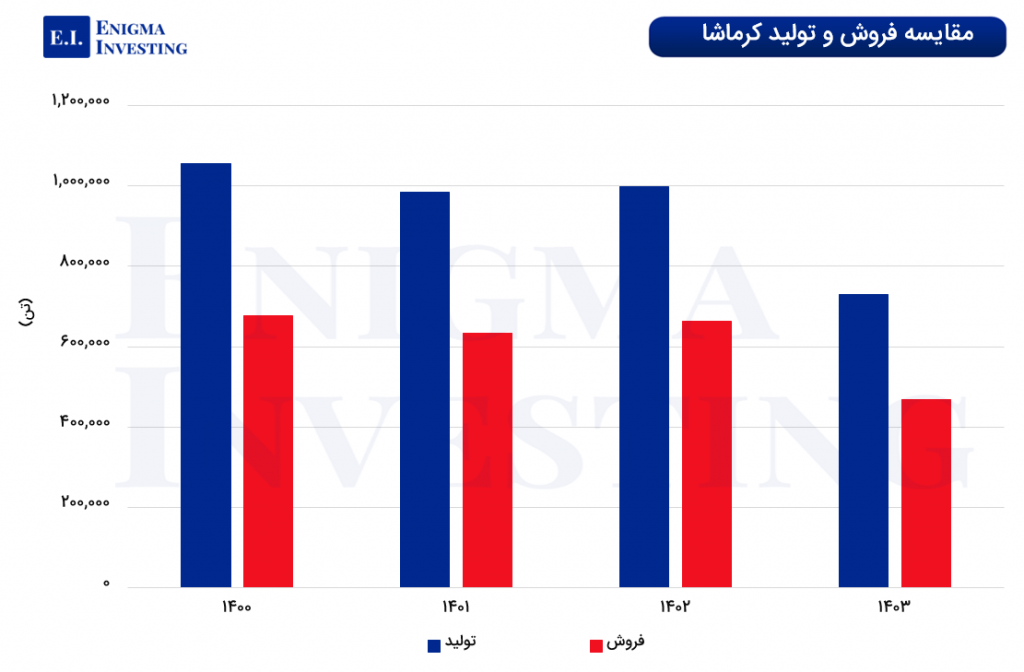

حجم کل فروش داخلی و صادراتی محصولات اوره و آمونیاک شرکت در سال مالی 1403 معادل 467,571 تن بوده است که نسبت به سال مالی 1402 به اندازه 29.3 درصد کاهش یافته است. همچنین کرماشا در دوره سه ماهه منتهی به 1404/03/31 فروش خود را به 77,305 رساند. پیشبینی میشود که این شرکت در سال مالی 1404 به مقدار 449,282 تن فروش داشته باشد. در تصویر زیر مقدار فروش این شرکت برای سه دوره مالی اخیر به همراه پیشبینی آن برای سال مالی آینده قابل مشاهده است.

در تصویر زیر مبلغ فروش شرکت در سه دوره مالی اخیر به همراه پیشبینی آن در سال 1404 قابل مشاهده است. شرکت پتروشیمی کرمانشاه در سال مالی منتهی به 1403/12/30 مبلغ 5,575 میلیارد تومان فروش داشته است. پیشبینی میشود که مبلغ فروش این شرکت در انتهای سال جاری به 13,129 میلیارد تومان برسد.

در نمودار زیر به مقایسه تولید و فروش شرکت پتروشیمی کرمانشاه در چهار سال مالی اخیر پرداخته شده است. طبق نمودار به طور میانگین تعداد فروش این شرکت 35 درصد کمتر از تولید آن در این چهار سال بوده است.

بهای تمامشده شرکت پتروشیمی کرمانشاه

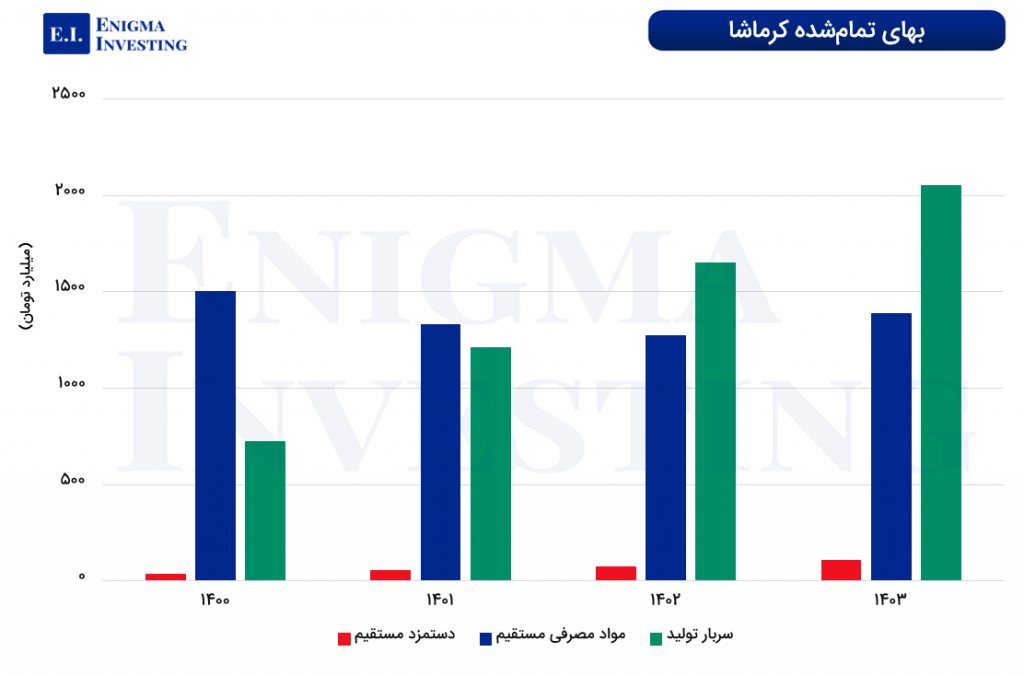

بهای تمامشده شرکت پتروشیمی کرمانشاه شامل مواد مستقیم مصرفی، دستمزد مستقیم و سربار تولید است. مبلغ بهای تمامشده کرماشا در سال مالی ۱۴۰۳ برابر با 3,455 میلیارد تومان بوده و در دوره سه ماهه ابتدای سال 1404 به 777 میلیارد تومان رسیده است. پیشبینی میشود این شرکت در سال مالی 1404، مبلغ 4,546 میلیارد تومان بهای تمامشده داشته باشد. در نمودار زیر به مقایسه آیتمهای بهای تمام شده شپدیس در چهار سال مالی پرداخته شده است. مطابق نمودار در هر سال بیشترین سهم از بهای تمامشده شرکت به سربار تولید اختصاص دارد. به طور میانگین در این چهار سال مالی، 50.3 درصد از بهای تمام شده کرماشا متعلق به سربار است.

مواد اولیه در تحلیل بنیادی کرماشا

مواد اولیه کرماشا جهت تولید اوره و آمونیاک، گاز طبیعی است. مصرف گاز طبیعی شرکت به میزان 62٬000 متر مکعب در ساعت است که از شرکت ملی گاز تامین میشود. این شرکت در دوره 12 ماهه منتهی به اسفند ماه 1403، مقدار 198 میلیون متر مکعب به مبلغ 1,385 میلیارد تومان گاز طبیعی مصرف کرده است. نرخ هر متر مکعب گاز طبیعی در سال 1403 برابر 76,672 ریال بر متر مکعب بوده است. پیشبینی میشود که شرکت پتروشیمی کرمانشاه در سال مالی 1404، مبلغ 2,724 میلیارد تومان برای خرید مواد اولیه مصرفی خود هزینه کند. در تصویر زیر مبلغ مواد اولیه مصرفی کرماشا برای سه دوره مالی نمایش داده شده است.

نحوه قیمتگذاری گاز خوراک مجتمعهای پتروشیمی، قیمت تمامشده محصولات را تحت تاثیر قرار خواهد داد. از ابتدای مهرماه سال 1397، در محاسبه قیمت میعانات گاز طبیعی خوراک و دیگر خوراکهای تحویلی به واحدهای پتروشیمی، نرخ تسعیر ارز در هر ماه برابر با متوسط نرخ معاملاتی ارز در سامانه نیما در نظر گرفته شد.

همچنین مشکل دسترسی به گاز خوراک در فصول سرد سال به دلیل افزایش میزان مصرف در بخش گرمایش که با توجه به اولویت تامین نیاز مجاز خانگی بالاجبار کاهش ظرفیت یا توقف تولید به شرکت تحمیل میشود.

سربار کرماشا

آیتمهای سربار کرماشا شامل حقوق و مزایا، استهلاک، سوخت و سایرهزینههایی هستند که در تصویر زیر آمده است. هزینه سربار کرماشا در دوره 12 ماهه منتهی به 1403/12/30 مبلغ 2,050 میلیارد تومان بوده است. پیشبینی میشود با افزایش 40 درصدی حقوق و مزایا در سال مالی 1402، این شرکت تا پایان سال جاری مبلغ 3,709 میلیارد تومان بابت سربار هزینه کند.

صورت سود و زیان در تحلیل بنیادی کرماشا

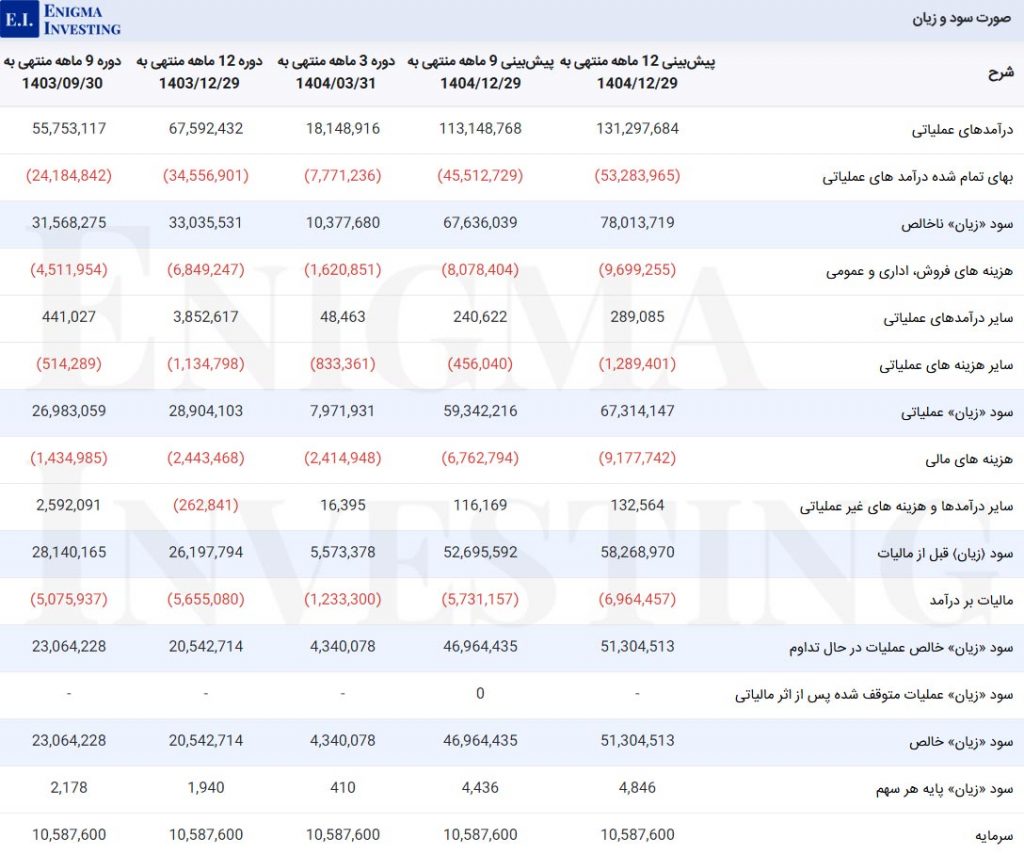

درآمدهای عملیاتی شرکت پتروشیمی کرمانشاه در سال مالی 1403 برابر با 6,759 میلیارد تومان بوده که 2,890 میلیارد تومان از آن به سود عملیاتی تبدیل شده است. با در نظر گرفتن مالیات، هزینههای مالی، سایرهزینهها و درآمدهای غیر عملیاتی، سود خالص این شرکت در سال مالی منتهی به 1403/12/30 برابر 2,054 میلیارد تومان بوده است. این مبلغ در مقایسه با سود خالص در سال 1402، 44.7 درصد کاهش پیدا کرده است. با در نظر گرفتن نرخ تورم 40 درصدی و 73 هزار تومان نرخ میانگین دلار، پیشبینی میشود کرماشا در سال 1404 مبلغ 5,130 میلیارد تومان سود خالص داشته باشد.

شما میتوانید برای مشاهده تحلیل بهروز پتروشیمی کرمانشاه و ارتباط با کارشناسان انیگما فرم قسمت دیدگاهها در انتهای صفحه را تکمیل کنید.

مقاله پیشنهادی برای یادگیری تحلیل بنیادی شرکتهای بورسی: آموزش تحلیل بنیادی

سود مجمع (DPS) کرماشا: بر اساس تصمیمات صورت گرفته در مجمع عمومی عادی سالیانه کرماشا که در تاریخ 1404/04/21 برگزار شد، این شرکت در پایان سال مالی 1403 به ازای هر سهم 970 ریال سود نقدی تقسیم کرد. اطلاعات بیشتر در خصوص نحوه تقسیم سود و مجمع این شرکت، در مقاله مجمع پتروشیمی کرمانشاه قرار دارد.

بررسی حاشیه سود کرماشا

حاشیه سود خالص کرماشا در سال مالی 1403 برابر با 30% درصد بوده که نسبت به سال گذشته خود، 38 درصد کاهش پیدا کرده است. در جدول زیر به مقایسه حاشیه سود خالص، ناخالص و عملیاتی این شرکت در چهار سال مالی پرداخته شده است. مطابق جدول حاشیه سود شرکت از سال 1401 به بعد با کاهش همراه بوده است.

| حاشیه سود | 1403 | 1402 | 1401 | 1400 |

|---|---|---|---|---|

| حاشیه سود ناخالص | 49% | 53% | 68% | 65% |

| حاشیه سود عملیاتی | 42.7% | 55.6% | 67.4% | 61.8% |

| حاشیه سود خالص | 30% | 38% | 61% | 64% |

بررسی نسبتهای مالی گذشتهنگر کرماشا

تصویر زیر نسبتهای مالی گذشتهنگر شرکت پتروشیمی کرمانشاه را برای 4 سال مالی گذشته نشان میدهد. همانطور که مشاهده میشود. P/E ttm در تحلیل بنیادی کرماشا در سال مالی منتهی به 1403/12/30 برابر با 12.5 بوده است. همچنین P/S ttm این شرکت نیز 3.8 محاسبه شده است.

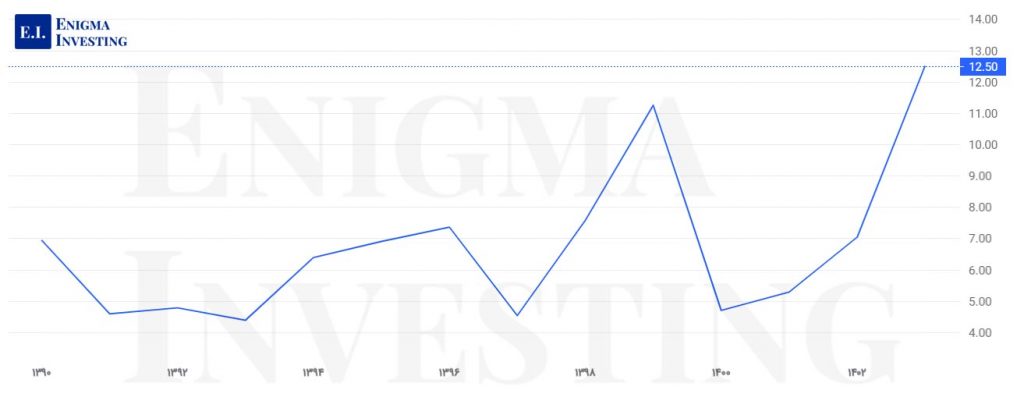

در تصویر زیر نمودار تغییرات P/E گذشتهنگر کرماشا از ابتدا تا پایان سال مالی 1403 نمایش داده شده است. طبق نمودار بیشترین مقدار P/E شرکت متعلق به سال مالی 1403 بوده است.

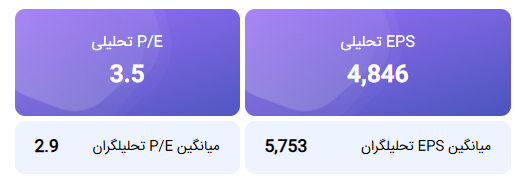

محاسبه EPS و P/E تحلیلی منتهی به سال مالی 1404

در تحلیل بنیادی کرماشا نرخ اوره تحویلی سازمان حمایت به کشاورزان در سال 1404 برابر با 272٬500٬000 ریال در هر تن و نرخ اوره صادراتی با 8.5 درصد تخفیف نسبت به آخرین نرخ اوره خلیج فارس در نظر گرفته شده است.

با فرض میانگین نرخ دلار 73 هزار تومان در سال 1403، سود خالص این شرکت به ازای هر سهم (EPS تحلیلی) منتهی به دوره 12 ماهه سال 1404، 4,846 ریال پیشبینی شده است. با تقسیم قیمت این سهم (برابر با 17,410 ریال) در سایت www.tsetmc.com (در تاریخ 3 شهریور ماه 1404) به EPS تحلیلی به دست آمده، نسبت P/E فوروارد در تحلیل کرماشا 3.5 واحد محاسبه شده است.

لازم به ذکر است که طرح توسعه فاز 2 شرکت شامل یک خط تولید اوره و یک خط تولید آمونیاک به ظرفیت 686,000 و 396,000 تن در سال تا انتهای دوره 9 ماهه منتهی به 1403/09/31 پیشرفت فیزیکی معادل 73 درصد داشته است و در سال 1404 سودآوری از این محل متصور نمیشود و همچنین طبق اعلامیه شرکت، زمان بهرهبرداری از این طرح اوایل سال 1405 خواهد بود. تاثیرات ناشی از این طرح در تحلیل بنیادی شرکت لحاظ شده است.

از طریق لینک بهترین سهم میتوانید به لیست شرکتهای تولیدی با کمترین P/E فوروارد دسترسی داشته باشید.

نمودار قیمتی کرماشا

چارت زیر روند قیمتی سهام کرمانشاه را از سال 1400 تا به امروز نشان میدهد. مطابق این تصویر، بیشترین قیمت سهم در تاریخ 1404/02/22 بوده که مبلغ ان برابر با 28,100 ریال ثبت شده است. در این تاریخ ارزش بازار کرماشا برابر با کرماشا برابر با 29 هزار میلیارد تومان بوده است. در زمان نگارش این مقاله مورخ 1404/06/03 قیمت سهم این نماد برابر با 17,410 ریال است.

سوالات متداول

گروه گسترش نفت و گاز پارسیان با بیش از 46.38 درصد از سهام کرماشا، مهمترین سهامدار این شرکت است.

کرماشا در پایان سال مالی 1403 بهازای هر سهم مبلغ 1,940 ریال سود خالص ساخته است.

با توجه به قیمت روز سهم در تاریخ 1404/06/03 نسبت پی بر ای فوروارد در تحلیل کرماشا 3.5 واحد محاسبه شده است.

کرماشا در پایان سال مالی 1403 بهازای هر سهم مبلغ 970 ریال سود نقدی ساخته است.

با عنایت به کرامت ارباب رجوع و تکریم اشخاص سهامدار شما و قبول مسوولیت شما موظف هستید در پایان هر جلسه ای که منجر به اخذ تصمیم می شود آنرا به اطلاع سهامداران برسانید . مثل: تاریخ پرداخت سود سهام سال 1401که در سال 1402 پرداخت می شود.

هنگام آپدیت تمامی گزارشهای جدید در مقاله مورد بررسی قرار میگیرند.

متأسفانه هرساله از فروردین تا تیر ماه ما متوجه نمیشیم که سود سهام سال قبل که باید پرداخت بشه چه زمانیه، چقدر و چگونه است، اطلاع رسانی به مردم بسیار ضعیفه ، البته پارسال یه طرح خوبی که اجرا شد این بود که سود ها را به شماره حساب های معرفی شده واریزکردند و اسیر ارائه مدرک وازاین بانک به اون بانک نشدیم

شرکتها هر سال در مجمع عمومی عادی سالیانه خود زمانبندی پرداخت سود خود را اعلام میکنند.

سلام . قیمت سهام پتروشیمی چند ماه پیش حدود ۵۵۰۰ تومان بود و نمیدانم چرا الان ۱۷۰۰ تومان است . مشکل نفهمیدنم کجاست لطفا توضیح دهید .

سلام، پتروشیمی کرمانشاه در تیر ماه 1402 مبلغ 7,058,4000 میلیون ریال از محل سود انباشته افزایش سرمایه داشته است و قیمت سهم کاهش یافته است.