تحلیل بنیادی فملی «شرکت ملی صنایع مس ایران»

شرکت ملی صنایع مس ایران، بهعنوان یکی از بزرگترین شرکتهای تولیدی مس در آسیا و خاورمیانه است. این شرکت در حوزه استخراج و بهرهبرداری از معادن مس، تولید محصولات پرعیار سنگ معدن و محصولات مسی فعالیت میکند و دارای معادن مهمی از جمله معدن مس سرچشمه، معدن مس میدوک و مس سونگون است. این شرکت با نماد «فملی» در بورس معامله میشود و دارای بیشترین ارزش بازار در بین شرکتهای بورسی صنعت مس است. در این مقاله علاوه بر تحلیل بنیادی فملی، به بررسی صنعت مس پرداخته شده است. محاسبه سود هر سهم (EPS)، نسبت پی بر ای فملی و همچنین بررسی جایگاه شرکت از جمله موارد بررسی شده در این مقاله است.

موضوع فعالیت و جایگاه فملی در صنعت

فعالیت اصلی شرکت شامل اکتشاف، استخراج و بهرهبرداری از معادن مس کشور، همچنین تولید، پرعیارسازی و تصفیه انواع سنگهای معدنی، فلزات و محصولات فرعی و وابسته است. شرکت در کلیه حوزههای مرتبط با صنایع معادن و فلزات در خارج از کشور سرمایهگذاری کرده و نسبت به توزیع، فروش، واردات و صادرات محصولات داخلی و خارجی اقدام میکند. همچنین در طرحهای سرمایهگذاری مشارکت کرده یا سهام شرکتهای جدید و موجود را در بازارهای داخل و خارج از کشور تعهد یا خریداری میکند. علاوه بر این، واردات مواد اولیه، محصولات واسطه، محصولات اصلی، قطعات و لوازم یدکی، اخذ و اعطای نمایندگی، ایجاد شعبه در داخل و خارج از کشور، و واردات و صادرات فلزات به صورت قراضه و شمش نیز از دیگر فعالیتهای اصلی شرکت محسوب میشود.

موضوعات فرعی شرکت شامل انجام کلیه عملیات و معاملات مالی، تجاری، صنعتی، معدنی و خدماتی است که بهطور مستقیم یا غیرمستقیم با موضوعات اصلی، در داخل یا خارج کشور، ارتباط دارد. این موارد همچنین شامل عملیات بازرگانی، سرمایهگذاری، فعالیتهای اقتصادی، احداث ساختمان و تاسیسات و مشارکت در تولید، توزیع، خرید و فروش محصولات اصلی و جانبی بهصورت حقالعملکاری میشود. شرکت مجاز است نسبت به ایجاد موسسات مالی، اعتباری و بیمهای (در چارچوب قوانین)، تحقیق، مطالعه و آموزش در حوزه صنایع، معادن و بازرگانی، طراحی، ساخت، نصب و راهاندازی کارخانجات مرتبط، ارائه خدمات مشاورهای تخصصی، شرکت در مناقصات و مزایدههای داخلی و خارجی و انجام فعالیتهای فرهنگی و ورزشی در چارچوب مقررات اقدام کند.

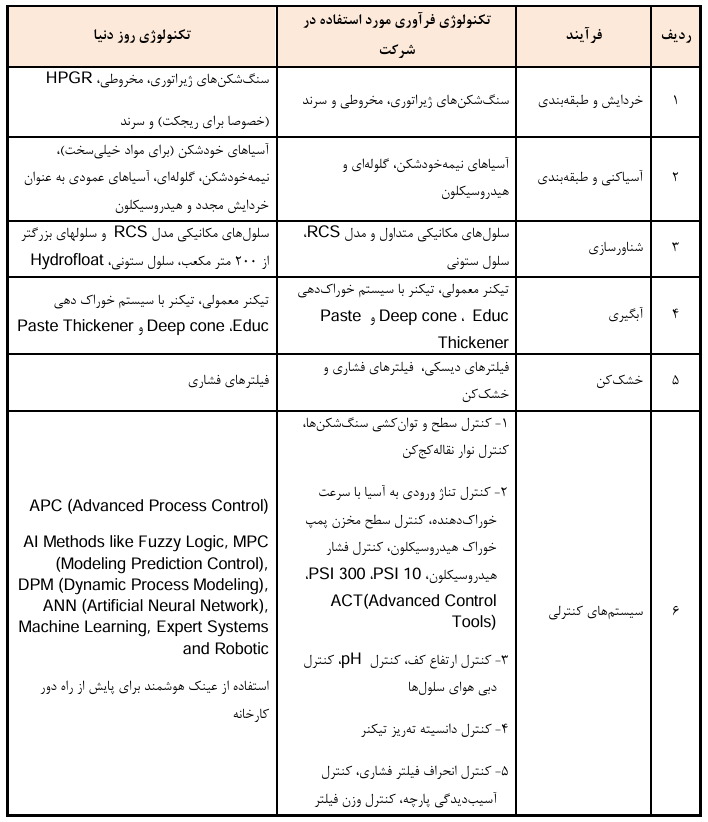

در ادامه به تکنولوژی فرآوری مواد و پرعیار کنی شرکت و مقایسه آن با تکنولوژی موجود در سطح جهان پرداخته شده است.

در ادامه تکنولوژی هیدرومتالورژی مورد استفاده فملی در مقایسه با جهان قابل مشاهده است.

سرمایه و ترکیب سهامداران فملی

سرمایه شرکت صنایع مس ایران در بدو تاسیس مبلغ 1 میلیون تومان بوده که طی چند مرحله افزایش سرمایه به مبلغ 78 میلیارد تومان رسیده است. برای مشاهده روند افزایش سرمایه این شرکت مطالعه مقاله افزایش سرمایه فملی ۱۴۰۲ پیشنهاد میشود.

سازمان توسعه و نوسازی معادن و صنایع معدنی ایران با بیش از 11 درصد نسبت به سایر سهامداران مالکیت بیشتری از این نماد را در اختیار دارد. تصویر زیر برخی از سهامداران بالای یک درصد را در تحلیل بنیادی فملی نشان میدهد.

شرکتهای سرمایهگذاری استانی در قالب مدیریت سهام عدالت نمایش داده میشوند که 21٫28 درصد از سهام فملی را در اختیار دارند. در سایت تحلیل بنیادی انیگما میتوان سهامداران عادی و تلفیقی تمامی شرکتهای تولیدی و سرمایهگذاری فعال در بازار سرمایه را مشاهده کرد.

تحلیل بنیادی بورس یکی از روشهای دقیق ارزشگذاری و بررسی سهام است که بزرگترین سرمایهگذاران از آن استفاده میکنند. در ادامه با بررسی جزئیات صورتهای مالی شرکت صنایع ملی مس ایران به تحلیل بنیادی فملی پرداخته شده است.

تحلیل بنیادی فملی

در ادامه به بررسی تولید، فروش، بهام تمام شده، صورت سود و زیان، سود شرکت ملی صنایع مس ایران در دوره مالی گذشته و پیشبینی EPS و P/E تحلیلی آن پرداخته شده است.

بررسی محصولات و تولیدات فملی

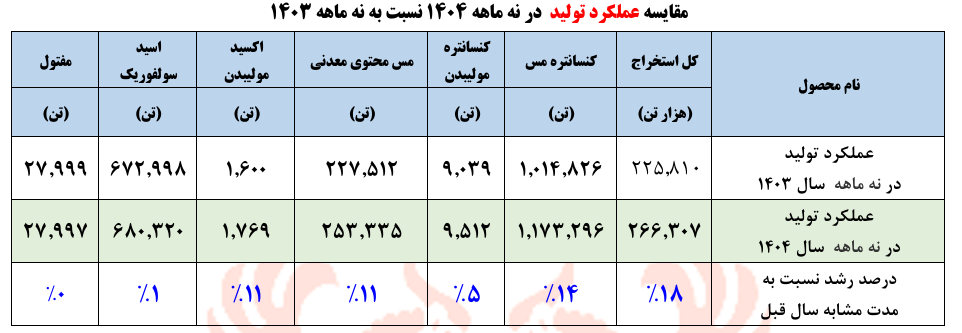

محصولات شرکت ملی صنایع مس ایران شامل کاتد، سنگ سولفور، انواع کنسانترهها، اسید سولفوریک و اسید مولیبدن هستند. در ادامه به مقایسه عملکرد تولید در 9 ماهه 1404 نسبت به 9 ماهه 1403 پرداخته شده است.

مقدار و مبلغ فروش در تحلیل فملی

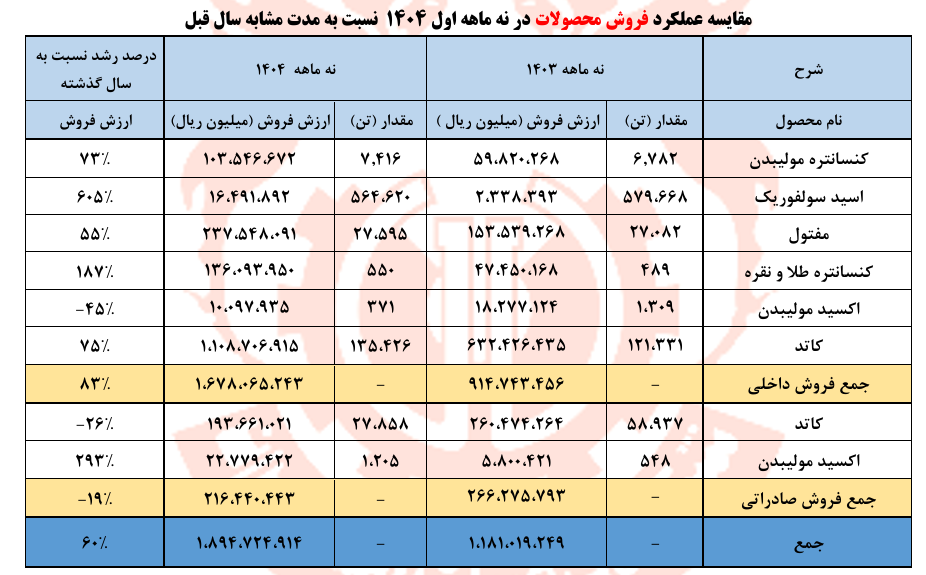

مقدار فروش فملی در دوره ۹ماهه منتهی به ۱۴۰۴/۰۹/۳۰ برابر با ۸۳۱٬۱۲۰ تن بوده که نسبت به دوره مشابه سال گذشته تقریبا در همان سطح باقی مانده است. پیشبینی میشود مقدار تولید در دوره 12 ماهه منتهی به 1405/12/29 به 1,189,259 تن برسد.

مبلغ فروش فملی در دوره 9 ماهه منتهی به 1404/09/30 برابر با 189,472 میلیارد تومان بوده است. همچنین فملی در دوره 6 ماهه منتهی به 1404/06/31 مبلغ 101,291 میلیارد تومان فروش داشته است. بیشترین مقدار فروش در هر دو دوره مربوط به کاتد (داخلی) است. پیشبینی میشود فملی در پایان سال مالی 1405 مبلغ 753,883 میلیارد تومان فروش داشته باشد.

لازم به ذکر است که قیمتگذاری محصولات شرکت ملی صنایع مس ایران در بورس کالا انجام میشود.

در جدول زیر به مقایسه عملکرد فروش محصولات فملی در نه ماهه اول 1404 نسبت به مدت مشابه سال قبل پرداخته شده است.

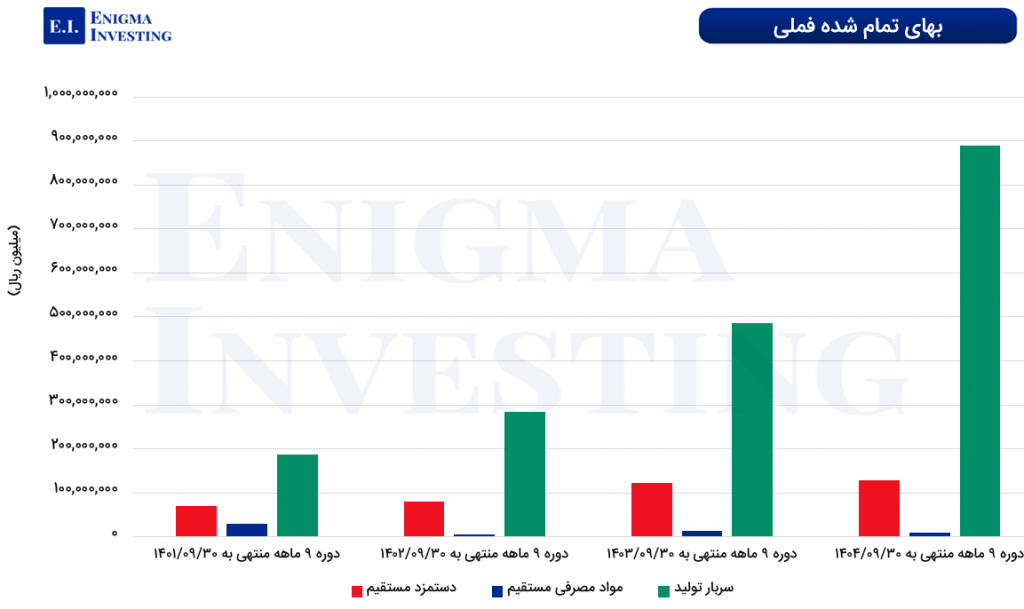

بهای تمام شده فملی

بهای تمام شده فملی شامل مواد مستقیم مصرفی، دستمزد مستقیم و سربار تولید است که در دوره 9 ماهه منتهی به 1404/09/30 برابر با 78,671 میلیارد تومان بوده است. بیشترین مقدار بهای تمام شده این شرکت مربوط به سربار است که 86 درصد از مبلغ کل بهای تمام شده را به خود اختصاص داده است. همچنین پیشبینی میشود بهای تمام شده فملی در سال مالی 1405 به 223,013 میلیارد تومان برسد.

در جدول زیر به بررسی بهام تمام شده فملی در دورههای 9 ماهه 4 سال اخیر پرداخته شده است.

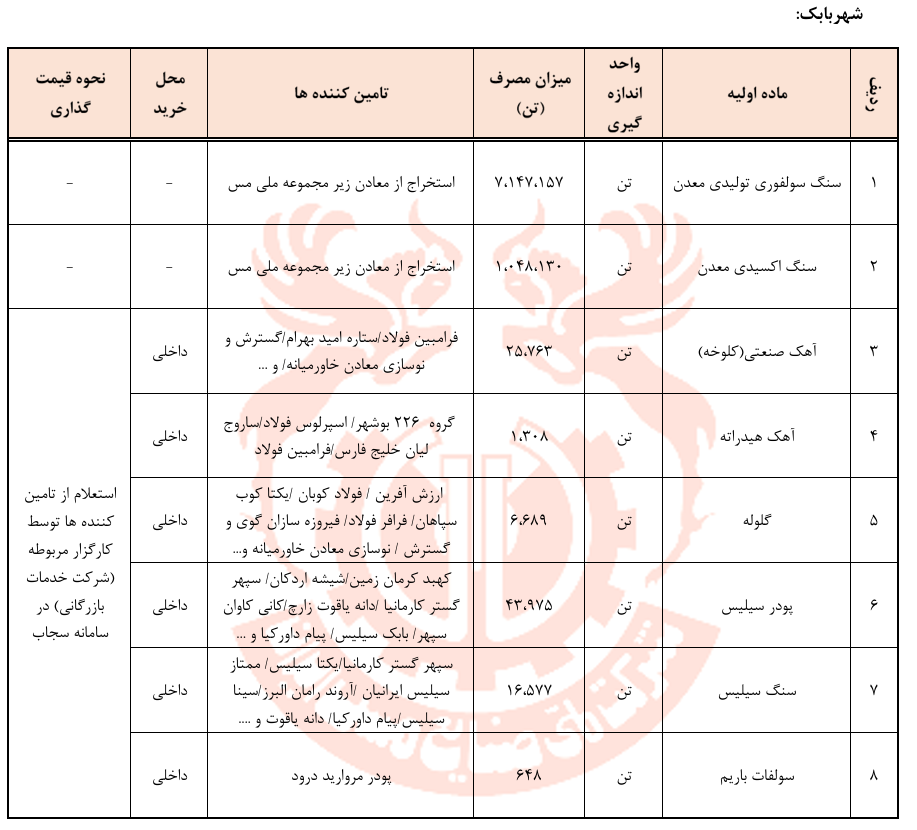

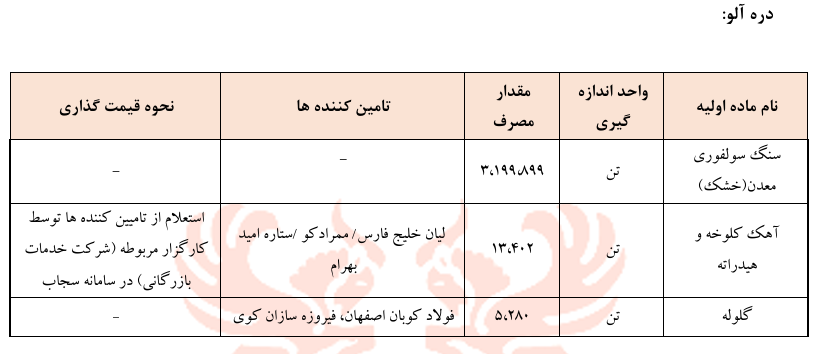

مواد اولیه در تحلیل بنیادی فملی

سیلیس خردشده، نرمه و درشت، آهک پخته و کنستانتره مس از مهمترین مواد اولیه مصرفی شركت ملی صنایع مس ایران هستند که در تصویر زیر مبلغ هر یک از مواد اولیه این شرکت قابل مشاهده است. مطابق آنچه در تصویر مشاهده میشود، مبلغ هزینهشده برای مواد اولیه مصرفی فملی در دوره 9 ماهه منتهی به 1404/09/30 بیش از 921 میلیارد تومان بوده است.

میزان مصرف مواد اولیه در محصولات تولیدی شرکت و تامینکنندگان آن در دوره 9 ماهه منتهی به 1404/09/30 به شرح زیر است.

استعلام از تامینکنندهها توسط کارگزار مربوطه (شرکت خدماتی بازرگانی معادن و فلزات غیرآهنی) در سامانه سجاب انجام میشود.

سربار فملی

سربار فملی شامل استهلاک، سوخت، هزینه مواد مصرفی و سایر هزینهها برای 4 دوره مالی گذشته و همچنین پیشبینی آن تا پایان سال 1405 در تصویر زیر قابل مشاهده است. هزینه سربار فملی در دوره 9 ماهه منتهی به 1404/09/30 مبلغ 88,906 میلیارد تومان و در دوره 6 ماه منتهی به 1404/06/31 مبلغ 50,504 میلیارد تومان ثبت شده است. با توجه به افزایش هزینهها، در تحلیل بنیادی فملی، هزینه سربار تا پایان سال 1405 بیش از 19,538 میلیارد تومان برآورد شده است.

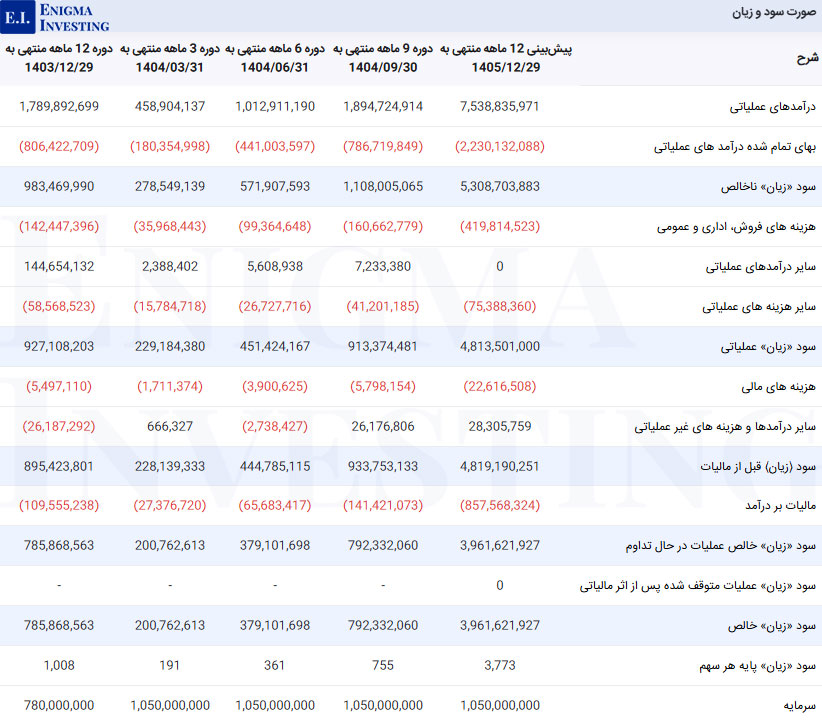

بررسی صورت سود و زیان فملی

تصویر زیر صورت سود و زیان شرکت ملی صنایع مس ایران را برای ۴ دوره مالی گذشته و پیشبینی آن تا پایان سال ۱۴۰۵ را نشان میدهد. پیشبینی میشود سود ناخالص در سال 1405 به بیش از 530,870 میلیارد تومان برسد. همچنین با کسر سایر هزینهها، سود خالص در این دوره 396,162 میلیارد تومان برآورد میشود.

- برای آشنایی گام به گام با مراحل تحلیل بنیادی مطالعه آموزش تحلیل بنیادی پیشنهاد میشود.

سود نقدی (DPS) فملی: مجمع عمومی عادی سالیانه فملی برای سال مالی 1403 در تاریخ 1404/04/31 برگزار شد. در این مجمع به ازای هر سهم مبلغ 370 ریال سود نقدی (DPS) تصویب شد. پیشنهاد میشود برای آگاهی از اطلاعات و جزئیات مربوط به نحوه تقسیم سود و تصمیمات مجمع، مجمع عمومی فملی مطالعه شود.

حاشیه سود فملی

در جدول زیر حاشیه سود ناخالص و خالص شرکت ملی صنایع مس ایران برای ۴ سال متوالی محاسبه شده است. مطابق تصویر زیر حاشیه سود خالص و ناخالص این شرکت در سال مالی ۱۴۰۳ به ترتیب برابر با 44 درصد و 55 درصد بوده است.

| شرح | 1403 | 1402 | 1401 | 1400 |

|---|---|---|---|---|

| حاشیه سود خالص (%) | 44 | 47 | 57 | 62 |

| حاشیه سود ناخالص (%) | 55 | 58 | 59 | 66 |

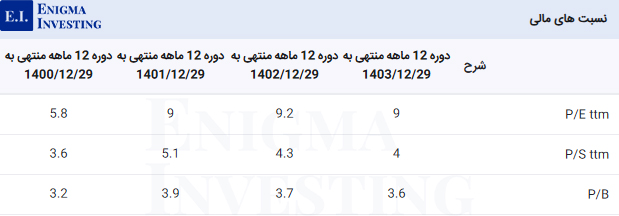

نسبتهای مالی فملی

در سال مالی ۱۴۰۳، پیبرای فملی عدد ۹ بوده و پیبراس آن هم به ۴ رسیده است. در تصویر پایین، این نسبتهای مالی و تغییرات آنها در چهار سال گذشته نشان داده شده است.

محاسبه EPS و P/E تحلیلی منتهی به سال مالی 1405

در تحلیل بنیادی فملی کاتد مس برای سال 1405 مبلغ 12,985 دلار بر تن در نظر گرفته شده است. اگر نرخ افزایش حقوق و دستمزد 40 درصد و میانگین دلار در سال 1405، 145 هزار تومان در نظر گرفته شود، سود خالص (EPS) فملی در پایان سال جاری به ازای هر سهم 3,773 ریال پیشبینی میشود. در زمان نگارش این مقاله به تاریخ 1405/01/23، قیمت روز سهم در سایت tsetmc.com برابر با 13,280 ریال ثبت شده است. با توجه به قیمت سهم در این تاریخ، P/E تحلیلی فملی مقدار 3.5 برآورد شده است.

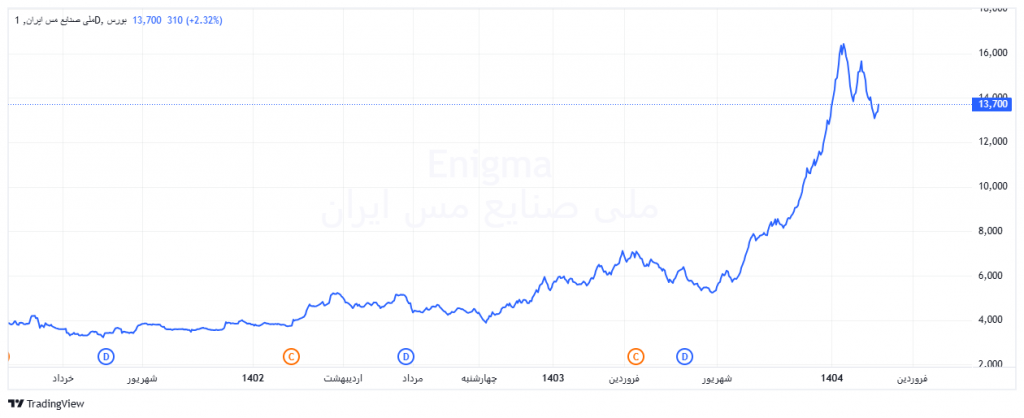

نمودار قیمتی فملی

مطابق چارت زیر، روند افزایشی قیمت سهام فملی در شهریور ماه 1404 آغاز شد و در تاریخ 1404/10/28 به بالاترین قیمت تعدیل شده خود معادل 16420 ریال رسید. هم اکنون قیمت سهام فملی در زمان نگارش این مقاله به تاریخ 1405/01/23 معادل 13,280 ریال و ارزش بازار آن مبلغ 1,437,450 میلیارد تومان است.

سوالات متداول

ای پی اس تحلیلی منتهی به سال مالی 1405 فملی مبلغ 3,773 ریال برآورد شده است.

در مجمع عمومی عادی سالیانه فملی برای سال مالی 1403 به ازای هر سهم مبلغ 370 ریال سود نقدی (DPS) به سهامداران پرداخت شده است.

نسبت P/E فوروارد در تحلیل بنیادی فملی مطابق قیمت روز این سهم در تاریخ 1404/01/23، 3.5 واحد محاسبه شده است.

سازمان توسعه و نوسازی معادن و صنایع معدنی ایران با حدود 11 درصد سهامدار فملی است.

مجمع عمومی عادی سالیانه منتهی به سال مالی 1403 در تاریخ 1404/04/31 تشکیل شد.