تحلیل بنیادی فملی «شرکت ملی صنایع مس ایران»

شرکت ملی صنایع مس ایران، بهعنوان یکی از بزرگترین شرکتهای تولیدی مس در آسیا و خاورمیانه است. این شرکت در حوزه استخراج و بهرهبرداری از معادن مس، تولید محصولات پرعیار سنگ معدن و محصولات مسی فعالیت میکند و دارای معادن مهمی از جمله معدن مس سرچشمه، معدن مس میدوک و مس سونگون است. این شرکت با نماد «فملی» در بورس معامله میشود و دارای بیشترین ارزش بازار در بین شرکتهای بورسی صنعت مس است. در این مقاله علاوه بر تحلیل بنیادی فملی، به بررسی صنعت مس پرداخته شده است. محاسبه سود هر سهم (EPS)، نسبت پی بر ای فملی و همچنین بررسی جایگاه شرکت از جمله موارد بررسی شده در این مقاله است.

بررسی صنعت مس

فلز مس بهعنوان سومین فلز پرکاربرد و پرتقاضا در جهان و همچنین یکی از بهترین رساناهای الکتریکی شناخته میشود. مس در صنایعی مانند برق، ساختوساز، خودروسازی و عمده کارخانههای صنایع مادر کاربرد دارد.

بزرگترین مصرفکنندگان مس پالایششده در دنیا به ترتیب مناطق آسیا، اروپا و آمریکای شمالی هستند. در سال 2023 كشور ایران با مصرف 165 هزار تن، رتبه بيست و چهارم مصرف مس پالایششده در جهان را دارد. سهم مصرف مس ایران در دنيا در این سال 0٫65 درصد بوده است. همچنين در منطقه آسيا طی سال 2023، ایران رتبه سيزدهم مصرف مس پالایششده را داشته است؛ بهطوریكه سهم مصرف مس ایران از این منطقه در این سال 0٫85 درصد بوده است.

میزان مس تولیدشده دنیا در سال 2023، 25٬946 هزار تن بوده است. بیشترین میزان تولید بهترتیب متعلق به مناطق آسیا، اروپا، آمریکای جنوبی و مرکزی بود. در این سال آسیا از تولید کل مس دنیا حدود 15٬792 هزار تن سهم داشته است. ایران نیز یکی از مهمترین تولیدکنندگان مس در جهان است که با داشتن 70 نوع ماده معدنی، 37 میلیارد تن ذخایر معدنی و 57 میلیارد تن ذخایر بالقوه، حدود 7 درصد از ذخایر معدنی جهان را در اختیار دارد. ایران با تولید 303 هزار تن کاتد در سال 2023 رتبه هفدهم در جهان و رتبه ششم در آسیا را کسب کرده است. سهم ایران از منطقه خاورمیانه در این سال 2 درصد بوده است.

فرآیند تولید مس

تولید مس به دو روش انجام میشود:

- روش پیرومتالورژی (تولید کنسانتره و تغلیظ با ذوب در معادن با کانسارهای سولفوری)

- روش هیدرومتالورژی (روش هیپ با انحلال مس در اسید و الکترولز آن در معادن با کانسارهای عموما اکسیدی)

در روش هیدرومتالورژی انرژی کمتری نسبت به روش پیرومتالورژی مصرف میشود. با توجه به افزایش بهای انرژی و کاهش منابع آن در جهان، روش هیدرومتالورژی مناسبتر است. همچنین فلز استخراجشده در روش هیدومتالورژی خالصتر بوده و در بسیاری از موارد به تصفیه بعدی نیاز ندارد.

در كارخانه پالايشگاه و ريختهگریهای مجتمع مس سرچشمه ابتدا آند ارسالی از كارخانههای ذوب تحت عمليات تصفيه الكتريكی قرار گرفته و كاتد مس با خلوص 99/99 درصد مطابق با استاندارد ASTMB-115 حاصل میشود. شرکتهای میاندستی در این صنعت کاتد تولیدشده را دریافت و آن را به محصولات مورد نیاز صنایع پاییندستی ازجمله ورق، لوله و مقاطع مسی تبدیل میکنند. شرکت صنایع مس شهید باهنر یکی از شرکتهای میاندستی در این صنعت است که میتوانید تحلیل آن را در مقاله تحلیل فباهنر مطالعه کنید.

سرمایه و ترکیب سهامداران فملی

سرمایه شرکت صنایع مس ایران در بدو تاسیس مبلغ 1 میلیون تومان بوده که طی چند مرحله افزایش سرمایه به مبلغ 78 میلیارد تومان رسیده است. برای مشاهده روند افزایش سرمایه این شرکت مطالعه مقاله افزایش سرمایه فملی ۱۴۰۲ پیشنهاد میشود.

سازمان توسعه و نوسازی معادن و صنایع معدنی ایران با حدود ۱۲ درصد نسبت به سایر سهامداران مالکیت بیشتری از این نماد را در اختیار دارد. تصویر زیر سهامداران بالای یک درصد را در تحلیل بنیادی فملی نشان میدهد.

شرکتهای سرمایهگذاری استانی در قالب مدیریت سهام عدالت نمایش داده میشوند که 21٫27 درصد از سهام فملی را در اختیار دارند. در سایت تحلیل بنیادی انیگما میتوان سهامداران عادی و تلفیقی تمامی شرکتهای تولیدی و سرمایهگذاری فعال در بازار سرمایه را مشاهده کرد.

تحلیل بنیادی بورس یکی از روشهای دقیق ارزشگذاری و بررسی سهام است که بزرگترین سرمایهگذاران از آن استفاده میکنند. در ادامه با بررسی جزئیات صورتهای مالی شرکت صنایع ملی مس ایران به تحلیل بنیادی فملی پرداخته شده است.

تحلیل بنیادی فملی

در ادامه به بررسی تولید، فروش، بهام تمام شده، صورت سود و زیان، سود شرکت ملی صنایع مس ایران در دوره مالی گذشته و پیشبینی EPS و P/E تحلیلی آن پرداخته شده است.

بررسی محصولات و تولیدات فملی

محصولات شرکت ملی صنایع مس ایران شامل کاتد، سنگ سولفور، انواع کنسانترهها، اسید سولفوریک و اسید مولیبدن هستند. شرکت در سال مالی منتهی به 1402/12/29 مقدار 58,150,516 تن تولید داشته است. همچنین تولید شرکت در دوره نه ماهه منتهی به 1403/09/30 نیز 52,510,257 تن بوده است. جدول زیر به ظرفیت تولید و تولید واقعی محصولات این شرکت در دوره 12 ماهه منتهی به 1402/12/29 پرداخته است. لازم به ذکر است که واحد مقادیر محصولات در جدول به تن نوشته شده است.

| نام محصول | ظرفیت اسمی | تولید واقعی |

|---|---|---|

| کل استخراج | 242 | 275 |

| اکسید و باطله | 179 | 220 |

| سنگ سولفوری | 62 | 55 |

| کنسانتره مس | 1،387،560 | 1،294،241 |

| کنسانتره مولیبدن | 8،321 | 12،910 |

| آند مس | 355،591 | 347،233 |

| کاتد | 300،014 | 289،033 |

| مفتول مسی حاصل از کاتد | 18،000 | 30،465 |

| لجن آندی | 853 | 808 |

| اسید سولفوریک | 850،929 | 868،238 |

| اکسید مولیبدن | 1،824 | 2،267 |

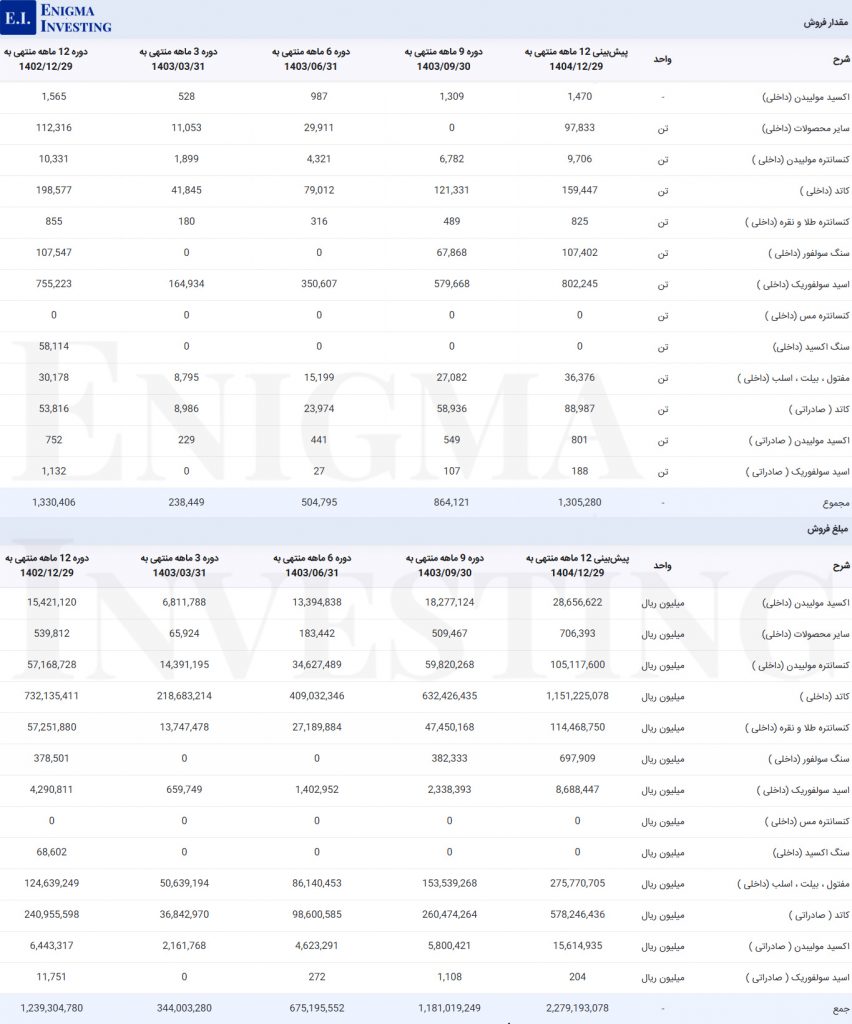

مقدار، قیمت و مبلغ فروش در تحلیل فملی

مبلغ فروش فملی در سال مالی منتهی به 1402/12/29 برابر با 123,930 میلیارد تومان بوده است. همچنین فملی در دوره ۹ ماهه منتهی به 1403/09/30 مبلغ 118,101 میلیارد تومان فروش داشته است. بیشترین مقدار فروش در هر دو دوره مربوط به اسید سولفوریک (داخلی) است. پیشبینی میشود فملی در پایان سال مالی 1404 مبلغ 227,919 میلیارد تومان فروش داشته باشد. تصویر زیر مقدار و مبلغ فروش این شرکت را در چهار دوره مالی و همچنین پیشبینی هر کدام از مقادیر برای سال 1404 را نشان میدهد. همچنین لازم به ذکر است که قیمتگذاری محصولات شرکت ملی صنایع مس ایران در بورس کالا انجام میشود.

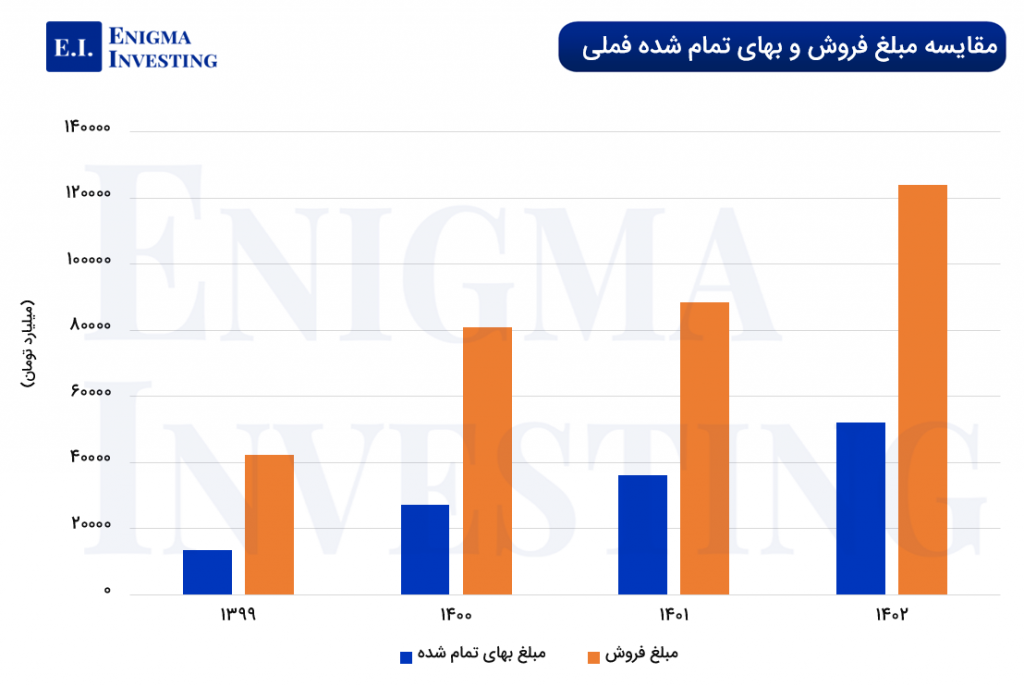

در جدول زیر به مقایسه مبلغ فروش و بهای تمام شده فملی در 4 سال مالی پرداخته شده است. همانطور که مشاهده میشود، مقدار فروش این شرکت روند صعودی داشته است. همچنین فملی در سال 1402 نسبت به سال گذشته بیش از 40 درصد افزایش فروش داشته است.

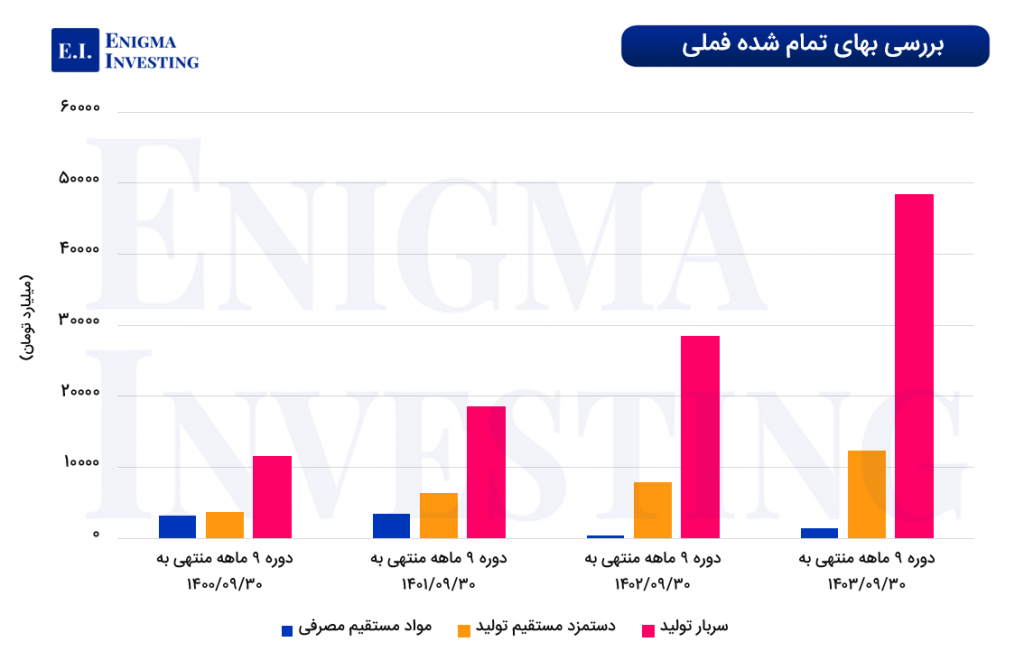

بهای تمام شده فملی

بهای تمام شده فملی شامل مواد مستقیم مصرفی، دستمزد مستقیم و سربار تولید است که در سال مالی منتهی به 1402/12/29 برابر با 52,053 میلیارد تومان بوده است. بیشترین مقدار بهای تمام شده این شرکت مربوط به سربار است که 91.7 درصد از مبلغ کل بهای تمام شده را به خود اختصاص داده است. همچنین بهای تمام شده این شرکت در دوره نه ماهه منتهی به 1403/09/30 برابر با 53,639 بوده که نسبت به دوره مالی مشابه سال گذشته خود 60 درصد افزایش داشته است. این افزایش ناشی از افزایش هزینهها تحت تاثیر افزایش قیمتها و نرخ تورم بود. در جدول زیر به بررسی بهام تمام شده فملی در دورههای 9 ماهه 4 سال اخیر پرداخته شده است.

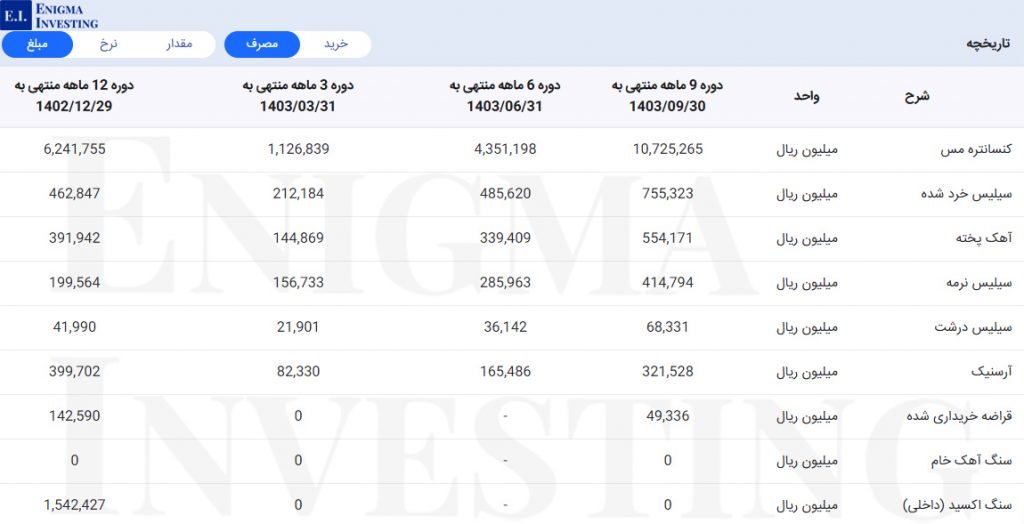

مواد اولیه در تحلیل بنیادی فملی

سیلیس خردشده، نرمه و درشت، آهک پخته و کنستانتره مس از مهمترین مواد اولیه مصرفی شركت ملی صنایع مس ایران هستند که در تصویر زیر مبلغ هر یک از مواد اولیه این شرکت قابل مشاهده است. مطابق آنچه در تصویر مشاهده میشود، مبلغ هزینهشده برای تامین مواد اولیه مصرفی فملی در سال مالی منتهی به 1402/12/29 بیش از 942 میلیارد تومان بوده است. همچنین شرکت در دوره نه ماهه منتهی به 1403/09/30 برابر با 1,288 میلیارد تومان برای تهیه مواد اولیه هزینه کرده است.

سربار فملی

سربار فملی شامل استهلاک، سوخت، هزینه مواد مصرفی و سایر هزینهها برای 4 دوره مالی گذشته و همچنین پیشبینی آن تا پایان سال 1404 در تصویر زیر قابل مشاهده است. هزینه سربار فملی در سال مالی منتهی به 1402/12/29 مبلغ 47,765 میلیارد تومان و در دوره نه ماه منتهی به 1403/09/30 مبلغ 48,418 میلیارد تومان ثبت شده است. با توجه به افزایش هزینهها، در تحلیل بنیادی فملی، هزینه سربار تا پایان سال جاری بیش از 83 هزار و 90 میلیارد تومان برآورد شده است.

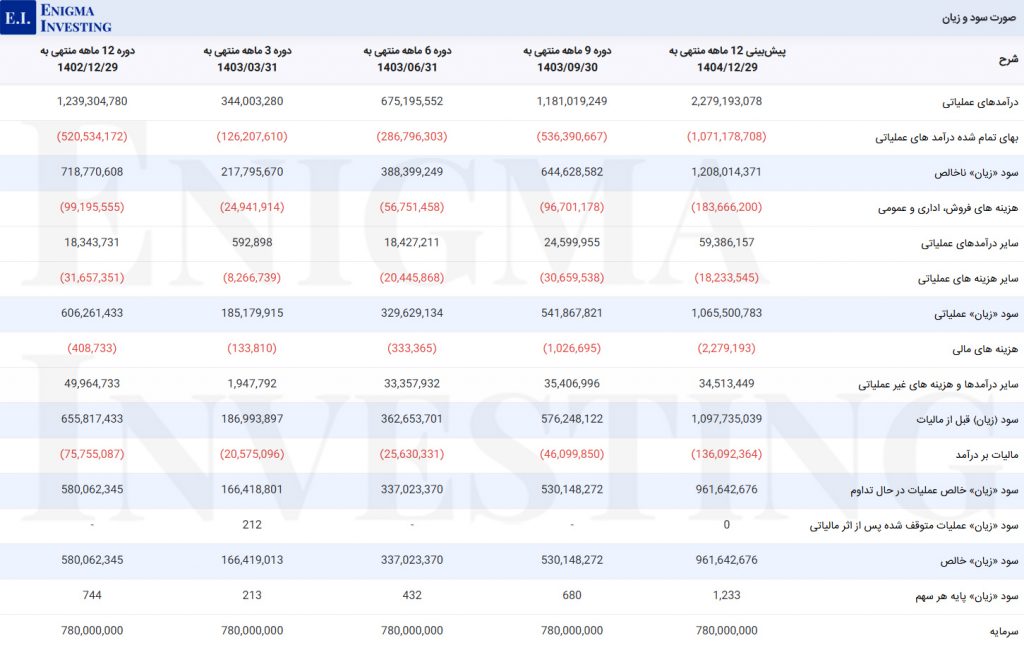

بررسی صورت سود و زیان فملی

تحت تاثیر افزایش درآمدهای عملیاتی به میزان 30 درصد و افزایش بهای تمام شده به میزان 60 درصد در دوره 9 ماهه سال 1403، سود ناخالص شرکت به میزان 13 درصد افزایش داشته است. پیشبینی میشود این سود در سال 1404 به بیش از 120,801 میلیارد تومان برسد. همچنین با کسر سایر هزینهها، سود خالص در این دوره 96,164 میلیارد تومان برآورد میشود.

- برای آشنایی گام به گام با مراحل تحلیل بنیادی مطالعه آموزش تحلیل بنیادی پیشنهاد میشود.

سود نقدی (DPS) فملی: سود خالص فملی در پایان سال مالی 1402 به ازای هر سهم مبلغ 744 ریال بوده است. مجمع عمومی عادی سالیانه فملی برای سال مالی 1402 در تاریخ 1403/04/31 برگزار شد. در این مجمع به ازای هر سهم مبلغ 370 ریال سود نقدی (DPS) تصویب شد. پیشنهاد میشود برای آگاهی از اطلاعات و جزئیات مربوط به نحوه تقسیم سود و تصمیمات مجمع، مجمع عمومی فملی مطالعه شود.

محاسبه EPS و P/E تحلیلی منتهی به سال مالی 1404

در تحلیل بنیادی فملی کاتد مس برای سال 1404 مبلغ 8٬825 دلار بر تن در نظر گرفته شده است. اگر نرخ افزایش حقوق و دستمزد 30 درصد و میانگین دلار در سال 1404، 75٬000 تومان باشد، سود خالص (EPS) فملی در پایان سال جاری به ازای هر سهم 1,233 ریال پیشبینی میشود. در زمان نگارش این مقاله به تاریخ 1404/01/17، قیمت روز سهم در سایت tsetmc.com برابر با 9,540 ریال ثبت شده است. با توجه به قیمت سهم در این تاریخ، P/E تحلیلی فملی مقدار 7.7 برآورد شده است.

نمودار قیمتی فملی

مطابق چارت زیر، روند افزایشی قیمت سهام فملی در بهمنماه ۱۳۹۸ آغاز شد و در تاریخ ۱۳۹۹/۰۴/۲۹ به اولین قله قیمتی رسید. سپس قیمت سهام این شرکت کاهش یافت، ولی در آذرماه ۱۴۰۱ مجدد روند افزایش قیمت سهام فملی آغاز شد. برای دومین بار سهام این شرکت از قله قیمتی خود عبور کرد و قیمت آن در تاریخ 1402/۰۲/12 به ۵۲۵ هزار میلیارد تومان رسید. سهام فملی در تاریخ 1404/01/10 به بیشترین مبلغ برابر با 10،120 ریال رسید. هم اکنون قیمت سهام فملی در زمان نگارش این مقاله به تاریخ 1404/01/17 9،540 ریال و ارزش بازار آن مبلغ 744،120 میلیارد تومان است.

سوالات متداول

ای پی اس تحلیلی منتهی به سال مالی 1404 فملی مبلغ 1,233 ریال برآورد شده است.

در مجمع عمومی عادی سالیانه فملی منتهی به سال مالی 1402/12/29 به ازای هر سهم مبلغ 370 ریال سود نقدی (DPS) به سهامداران پرداخت شده است.

نسبت P/E فوروارد در تحلیل بنیادی فملی مطابق قیمت روز این سهم در تاریخ 1403/01/17، 7٫7 واحد محاسبه شده است.

سازمان توسعه و نوسازی معادن و صنایع معدنی ایران با حدود 12 درصد سهامدار فملی است.

مجمع عمومی عادی سالیانه منتهی به سال مالی 1402 در تاریخ 31 تیر ماه 1403 تشکیل شد.