تحلیل بنیادی فنوال «شرکت نورد آلومینیوم» + پیشبینی EPS و P/E در سال 1404

شرکت نورد آلومینیوم از بزرگترین تولیدکنندگان محصولات آلومینیومی و تنها تولیدکنندهی ورق و کویل آلومینیومی و انواع پلیت با استفاده از روش نورد گرم در ایران است. این شرکت تامینکننده محصولات مورد استفاده در صنایع ازجمله خودرو، ساختمان، تهویه، پتروشیمی، قطعهسازی، انرژی و لوازم خانگی است. این شرکت در سال 1371 بهموجب تصمیم مجمع عمومی فوقالعاده صاحبان سهام شرکت نورد آلومینیوم به شرکت سهامی عام تبدیل شد و با نماد فنوال مورد معامله قرار گرفت. هماکنون این نماد در گروه فلزات اساسی بورس تهران معامله میشود. در ادامه به بررسی جایگاه شرکت در صنعت و تحلیل بنیادی فنوال از طریق محاسبه EPS و P/E تحلیلی آن پرداخته میشود.

- میتوانید در مقالهی تحلیل بنیادی چیست با نحوهی محاسبهی ارزش ذاتی هر سهم و عوامل موثر بر آن، بیشتر آشنا شوید.

بررسی صنعت آلومینیوم و جایگاه فنوال در آن

آلومینیوم کاربردیترین فلز بعد از آهن محسوب میشود که تقریبا در تمامی بخشهای صنعت از اهمیت زیادی برخوردار است. مصرف سرانه این فلز به عنوان یک محصول استراتژیک در کشورهای صنعتی به سرعت در حال افزایش است. صنایع بسیاری از جمله حمل و نقل، ساختمان، انرژی، بستهبندی و قوطی، لوازم خانگی، نفت، گاز و پتروشیمی، صنایع هوایی و هوافضا به شدت به این فلز وابسته هستند. زیرا علاوه بر قیمت مناسب آن، خواص زیادی مانند دانسیته پایین، استحکام زیاد، مقاومت به خوردگی بالا و ظاهر زیبا را برای آن برشمرد.

تولید آلومینیوم در ایران از سال ۱۳۵۱ آغاز شد و در حال حاضر ظرفیت اسمی کشور در تولید آلومینیوم اولیه به حدود ۷۶۷ هزار تن در سال رسیده است. در سال ۱۴۰۲، میزان تولید آلومینیوم اولیه بیش از ۶۳۵ هزار تن بوده که از این مقدار، بیش از ۳۴۴ هزار تن صادر شده است. همچنین مصرف داخلی این فلز در سال گذشته، با احتساب آلومینیوم ثانویه و واردات شمش، حدود ۴۰۸ میلیارد تومان برآورد شده که در مقایسه با سال ۱۴۰۱ حدود ۸.۹ درصد افزایش داشته است.

فرایند تولید در فنوال بر پایه فناوری نورد گرم (Hot Mill) انجام میشود که امکان تولید ورقها، تسمهها و کویلهای آلومینیومی با کیفیت بالا و در آلیاژهای متنوع را فراهم میکند. فنوال با بهرهگیری از تجهیزات تخصصی و نیروهای فنی مجرب، توانسته است در حوزه تولید محصولات نوردی آلومینیومی جایگاه ویژهای به دست آورد. این شرکت علاوه بر تامین نیاز بازار داخلی، بخشی از محصولات خود را نیز به بازارهای صادراتی عرضه میکند.

وضعیت رقبا

در میان تولیدکنندگان فعال صنعت آلومینیوم، فنوال جایگاه برجستهای دارد. بر اساس گزارشهای رسمی، این شرکت در دوره سهماهه منتهی به پایان خرداد 1404 با حجم فروش ۳,248 تن و مبلغ 7,555,917 میلیون ریال، رتبه نخست را در میان شرکتهای بورسی فعال در زمینه تامین محصولات نوردی آلومینیوم به خود اختصاص داده است.

شرکتهایی که در زمینه تولید داخلی محصولات کویل، ورق و تسمه آلومینومی با هم رقابت میکنند، بر اساس مستندات منتشرشده برای دوره منتهی به ۳۱ خرداد 1404 به شرح زیر است.

| نام شرکت | میزان تولید (تن) | میزان فروش (میلیون ریال) | کیفیت محصولات | توضیحات فنی و تکنولوژی تولید |

|---|---|---|---|---|

| آلومینیوم پارس (یا نیک آلومینیوم کاوه) | ۴,۲۰۰ | 11,000,000 | فویل، تسمه، کویل و ورق آلومینیوم | دارای تکنولوژی کستر و نورد فویل |

| گروه کارخانههای تولیدی نورد آلومینیوم (فنوال) | 3,832 | 7,555,917 | کویل، ورق، تسمه و آلومینیوم چندلایه (کلد) | دارای تکنولوژی نورد گرم و نورد سرد |

| آلومینیوم هزار | 2,200 | 5,550,000 | فویل و تسمه آلومینیوم | دارای تکنولوژی کستر و نورد فویل |

| پارس آلومانکار | ۱,400 | 3,336,000 | کویل، تسمه و ورق آلومینیوم | دارای فناوری کستر و نورد سرد |

| فولاد و آلومینیوم امید البرز | 600 | 1,800,000 | فویل | دارای تکنولوژی کستر و نورد فویل |

| بویین آلومینیوم | ۳۰۰ | 900,000 | فویل | دارای تکنولوژی نورد فویل |

| تیوان صنعت رزن | 450 | 1,350,000 | فویل | دارای تکنولوژی نورد فویل |

سرمایه و ترکیب سهامداران فنوال

سرمایهی شرکت نورد آلومینیوم در بدو تاسیس 200 میلیون ریال بوده است. آخرین افزایش سرمایه شرکت گروه کارخانههای تولیدی نورد آلومینیوم (فنوال) در سال مالی ۱۴۰۳ انجام شده و طی آن، سرمایه شرکت از مبلغ ۵,۰۸۷,۶۰۳ میلیون ریال به ۷,۶۳۱,۴۰۵ میلیون ریال از محل سود انباشته افزایش یافته است. این افزایش سرمایه بر اساس صورتجلسه مجمع عمومی فوقالعاده مورخ ۱۱ اسفند ۱۴۰۳ تصویب و در تاریخ ۲۸ اسفند ۱۴۰۳ در مرجع ثبت شرکتها به ثبت رسیده است.

شرکت آلومینیوم تابنده اراک با 33٫51 درصد مالکیت بزرگترین سهامدار فنوال است. پس از آن شرکت هوشمند سرمایهی پردیس و پیشران سرمایه پردیس، هرکدام به ترتیب با 18٫24 و 18 درصد مالکیت، از دیگر سهامداران فنوال هستند. تصویر زیر تمامی سهامداران بالای یک درصد این نماد را به همراه ارزش آنها نشان میدهد.

در محصول سهامداران سامانه تحلیل بنیادی انیگما تمام سهامداران بالای یک درصد و حقوقیهای زیر یک درصد که در کدال گزارش شده است، به صورت عادی و تلفیقی قابل مشاهده هستند.

تحلیل بنیادی فنوال

در فرایند تحلیل بنیادی، ارزیابی عملکرد مالی شرکتها معمولا از بررسی دقیق صورتهای مالی، بهویژه صورت سود و زیان آغاز میشود. بر پایه این اطلاعات، روندهای گذشته و چشمانداز آینده سودآوری شرکت برآورد میشود. در این گزارش، وضعیت بنیادی شرکت نورد آلومینیوم مورد تحلیل قرار گرفته و جنبههایی چون میزان تولید و فروش، ساختار بهای تمامشده، عملکرد سود و زیان، نسبتهای مالی و همچنین پیشبینی EPS و P/E فوروارد برای سال مالی ۱۴۰۴ بررسی شده است.

محصولات شرکت نورد آلومینیوم

در میان محصولات فنوال، مواردی چون آلومینیوم چندلایه (کلد)، آلیاژهای سری ۵۰۰۰، ورقهای فرمدار و آجدار، پلیت (Plate) و کویل و ورقهای رنگی جایگاه ویژهای دارند. تولید برخی از این محصولات، مانند آلومینیوم کلد و گروه آلیاژی ۵۰۰۰، بهصورت انحصاری توسط فنوال انجام میشود و همین ویژگی، جایگاه رقابتی این شرکت را در بازار داخلی مستحکم کرده است. همچنین توسعه خطوط تولید ورقهای رنگی پودری (کوتینگ) از برنامههای در دست اجرای شرکت است که میتواند به گسترش سبد محصولات و افزایش سهم بازار آن منجر شود.

عملکرد شرکت در سهماهه نخست سال ۱۴۰۴ نشاندهنده رشد محسوس تولید است. در این دوره، تولید کل به ۳,۸۳۲ تن رسید که نسبت به مدت مشابه سال قبل ۳۰۱ تن افزایش داشته است.

| نوع محصول | واحد اندازهگیری | ظرفیت تولید اسمی (سالانه) | مقدار تولید واقعی (۳ ماهه ۱۴۰۴) |

|---|---|---|---|

| کویل آلومینیومی | تن | ۱۱,۰۰۰ | ۱,۰۱۲ |

| ورق آلومینیومی | تن | ۱۲,۵۵۰ | ۱,۵۲۱ |

| تسمه آلومینیومی | تن | ۱۲,۹۵۰ | ۱,۲۹۹ |

| جمع | تن | ۳۶,۵۰۰ | ۳,۸۳۲ |

در کنار افزایش حجم تولید، شرکت در سال ۱۴۰۴ تمرکز ویژهای بر توسعه محصولات کلد داشته و طی سهماهه نخست این سال حدود ۹۳۴ تن از این محصولات را به فروش رسانده است. ظرفیت تولید اسمی شرکت همچنان در سطح ۳۶,۵۰۰ تن در سال حفظ شده و برنامههایی برای افزایش بهرهوری خطوط تولید در دست اقدام است.

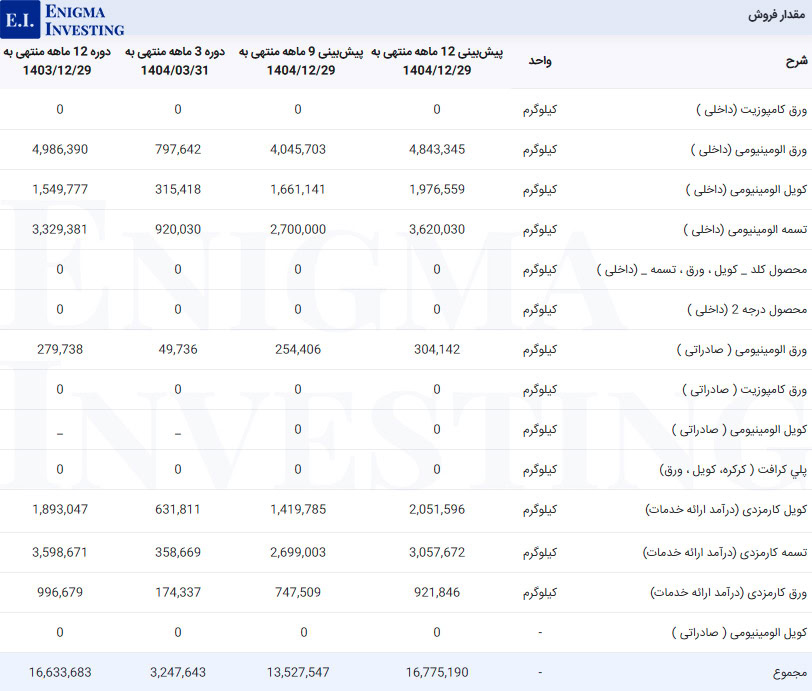

مقدار و مبلغ فروش در تحلیل فنوال

شرکت نورد آلومینیوم سیاستهای فروش خود را بر اساس قیمت شمش آلومینیوم در بورس کالای تهران تعیین میکند و بر اساس تصمیم هیئت مدیره، کارمزد و سایر هزینههای مرتبط به قیمت فروش داخلی اضافه میشود. فروش صادراتی نیز براساس توافق با مشتریان و نرخ ارز سامانه سنا محاسبه و از خریدار دریافت میشود.

فنوال در سال 1403، 16,633,683 کیلوگرم فروش داشته است. درآمد حاصل از این فروش معادل 2,888 میلیارد تومان بوده است.

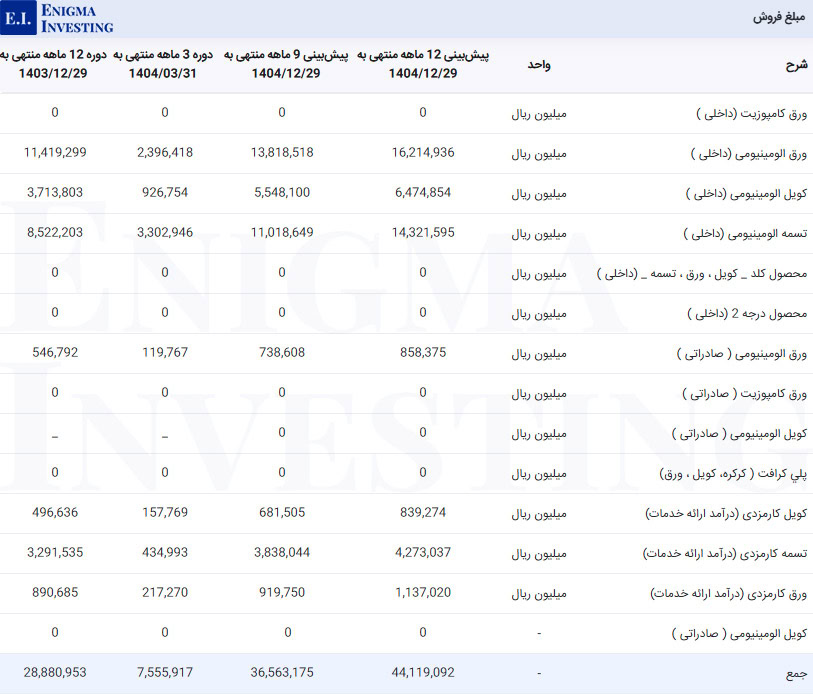

همانطور که قابل مشاهده است، پیشبینی میشود فروش فنوال تا پایان سال مالی 1404 به مبلغ 4,411 میلیارد تومان برسد.

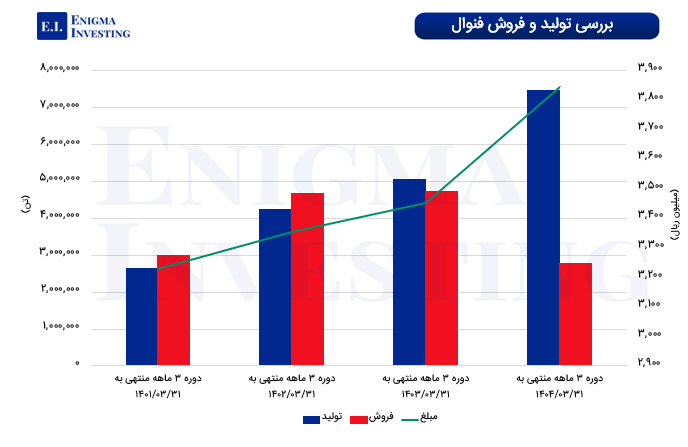

در ادامه تحلیل بنیادی فنوال، عملکرد این شرکت برای 3 ماه اول 4 سال مالی به صورت نموداری نشان داده شده است.

بهای تمامشده فنوال

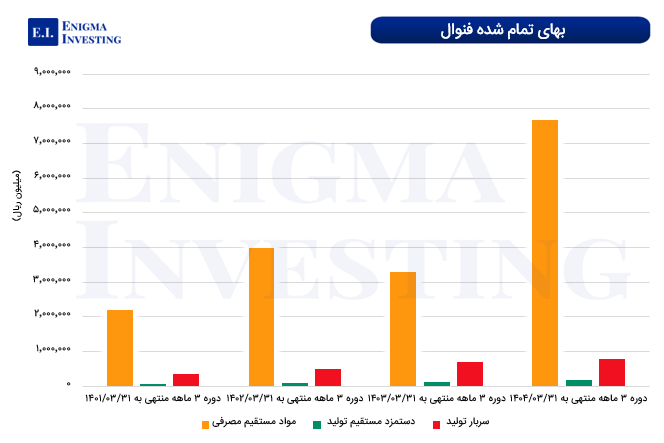

بهای تمامشده محصولات فنوال شامل مواد اولیه مصرفی، دستمزد مستقیم و هزینههای سربار است. این شاخص در سال مالی ۱۴۰۳ معادل ۱,۷۴۴ میلیارد تومان ثبت شد. در دوره سهماهه منتهی به ۱۴۰۴/۰۳/۳۱، بهای تمامشده واقعی شرکت به ۴۷۷ میلیارد تومان رسید. با توجه به روند فعلی تولید و هزینهها، پیشبینی میشود بهای تمامشده سال مالی ۱۴۰۴ به ۲,۶۹۸ میلیارد تومان برسد.

مواد اولیه

مواد اولیه شرکت گروه کارخانههای تولیدی نورد آلومینیوم (فنوال) شامل شمش آلومینیوم، هاردنرها و رنگ و پرایمر است. شمش آلومینیوم به عنوان اصلیترین ماده اولیه تولید، تنها از طریق بورس کالای ایران تامین میشود و قیمت آن بر اساس میانگین نرخ بورس کالا یا آلومینیوم المهدی تعیین میشود؛ در سال ۱۴۰۳، شرکت حدود ۱۵,۳۲۹ تن شمش مصرف کرده است. بر اساس گزارشهای تفسیری مدیریت منتهی به اسفند ۱۴۰۳ و خرداد ۱۴۰۴، وضعیت تامین و قیمتگذاری این مواد به شرح زیر است:

| نوع ماده اولیه | نحوه قیمتگذاری | روش تامین | فروشندگان عمده |

|---|---|---|---|

| شمش آلومینیوم | میانگین قیمت بورس کالا یا آلومینیوم المهدی | خرید داخلی | آلومینیوم ایران، آلومینای ایران، مجتمع آلومینیوم المهدی، مجتمع صنایع آلومینیوم جنوب |

| هاردنر (مواد کمکی) | نرخ بازار داخلی | داخلی | صنایع آلومرول نوین، آلومینای ایران |

| هاردنر (مواد کمکی) | نرخ بازار جهانی | وارداتی | شرکتهای چینی، هندی و اروپایی |

| رنگ و پرایمر | نرخ بازار داخلی | داخلی | پکا شیمی، پرتو فولاد فام |

با توجه به تصویر زیر که نشاندهنده جزئیات مواد اولیه مصرفی شرکت نورد آلومینیوم است، این شرکت در سال 1403، 407,148 کیلوگرم مواد اولیه غیرمستقیم، 8,869,423 کیلوگرم شمش آلومینیوم خالص و شمش مناسب مواد اولیه مصرف کرده است. در ادامه مبلغ مواد اولیه مصرفی در دورههای مختلف قابل مشاهده است.

سربار شرکت نورد آلومینیوم

هزینههای سربار در تحلیل فنوال به شرح تصویر زیر هستند. عمده هزینهی سربار این شرکت، مربوط به حقوق و مزایا است. سربار فنوال در دوره 3 ماهه ابتدای سال مالی 1404 معادل 78 میلیارد تومان بوده که 46.71 درصد آن را حقوق و مزایا در بر گرفته است. پیشبینی میشود هزینهی سربار شرکت تا انتهای دوره 12 ماهه منتهی به اسفندماه 1404 به مبلغ 195 میلیارد تومان برسد.

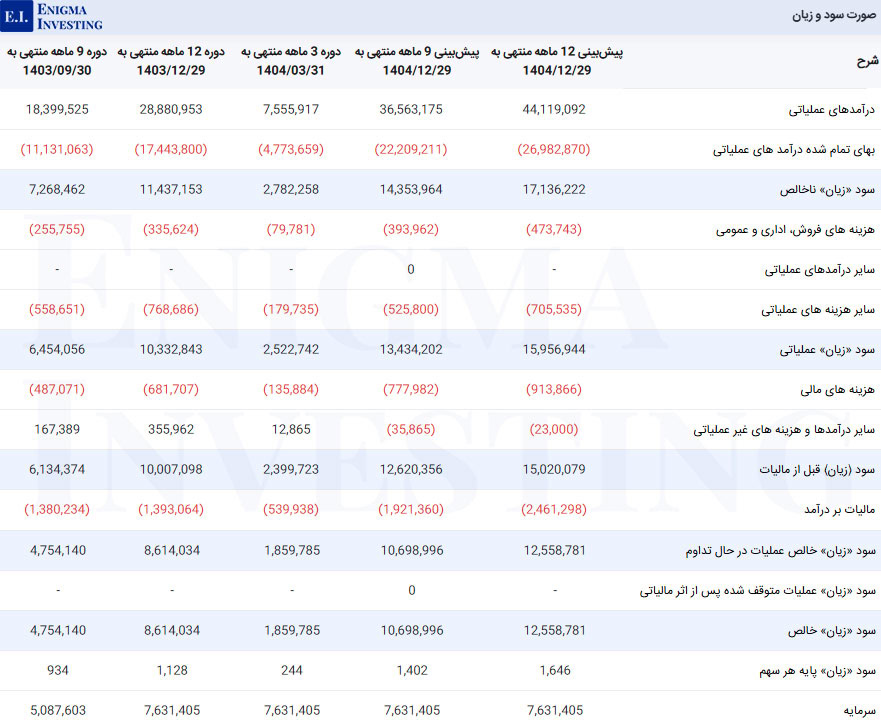

صورت سود و زیان در تحلیل بنیادی فنوال

قدم بعدی برای تحلیل فنوال، بررسی صورت سود و زیان آن است که در تصویر زیر برای 3 دوره مالی گذشته و همچنین پیشبینی آن برای دوره مالی منتهی به اسفندماه 1404 آورده شده است. این شرکت تا پایان دوره 3 ماهه منتهی به 1404/03/31، 755 میلیارد تومان درآمد عملیاتی داشته است که با توجه به سایر درآمدها و هزینههای غیرعملیاتی در این دوره، 185 میلیارد تومان سود خالص محقق کرده است. پیشبینی میشود اگر سود عملیاتی شرکت تا پایان سال مالی 1404 مبلغ 1,595 میلیارد تومان باشد، سود خالص فنوال به بیش از 1,255 میلیارد تومان برسد.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

لازم به ذکر است مجمع عمومی عادی سالیانه شرکت نورد آلومینیوم برای سال (دوره) مالی منتهی به 1403/12/30 در تاریخ ۱۴۰۴/۰۴/۳۱ در اراک برگزار شد. طبق این جلسه از ۱,۱۲۸ سود خالص، ۴۵۰ ریال به ازای هر سهم سود نقدی پرداخت شود. برای اطلاعات بیشتر از جزئیات این مجمع میتوان از طریق لینک «مجمع فنوال» اقدام کرد.

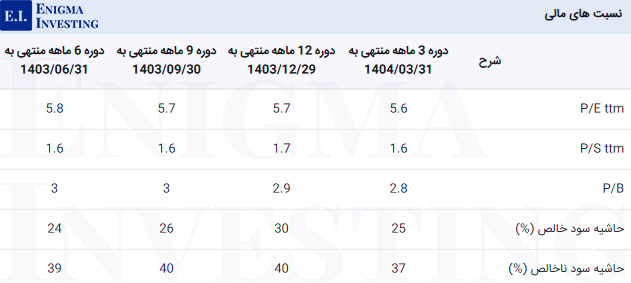

بررسی نسبتهای مالی در تحلیل بنیادی فنوال

یکی از پارامترهای مهم در تحلیل بنیادی شرکتها، محاسبه حاشیه سود و P/S و P/E گذشتهنگر آن است.

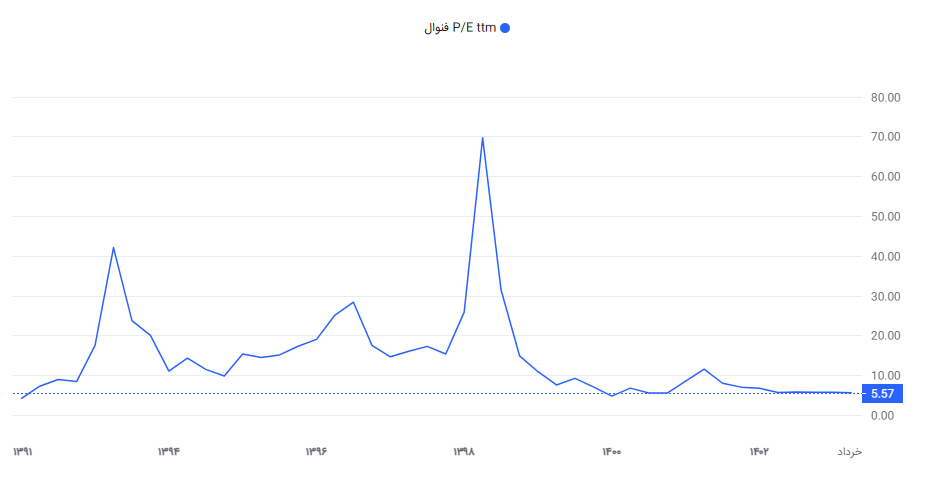

در ادامه P/E گذشتهنگر فنوال از سال 1391 قابل مشاهده است.

محاسبه EPS و P/E تحلیلی منتهی به 1404/12/29

در تحلیل بنیادی فنوال مفروضات زیر برای محاسبه ای پی اس و نسبت پی بر ای شرکت نورد آلومینیوم استفاده شده است.

- میانگین قیمت دلار در سال 1404، 73 هزار تومان

- نرخ شمش آلومینیوم 2٬750 دلار بر تن

- افزایش 40 درصدی نرخ حقوق و دستمزد در سال 1404

- افزایش 40 درصدی نرخ تورم در سال 1404

سایر مفروضات این تحلیل در قسمت خلاصه تحلیل این نماد در سایت انیگما قید شده است. با توجه به مفروضات فوق و قیمت سهام فنوال در زمان نگارش این مقاله 1404/07/19 در سایت www.tsetmc.com (7,150 ریال)، ای پی اس تحلیلی 1,646 ریال و نسبت P/E معادل 4.3 واحد محاسبه شده است.

در تصویر بالا علاوه بر EPS آیندهنگر که تحلیلگران انیگما محاسبه کردهاند، میانگین نسبت P/E تحلیلی کاربران انیگما نیز قابل مشاهده است. همچنین میتوانید از طریق صفحه بهترین سهم به سهمهای بنیادی با کمترین نسبت P/E تحلیلی دسترسی داشته باشید.

تغییرات قیمت سهام فنوال

تصویر زیر تغییرات قیمتی سهام فنوال را از سال 1401 تاکنون نشان میدهد. روند صعودی سهام فنوال از دیماه 1402 آغاز شد و در تاریخ 1404/07/13 به بیشترین مقدار قیمتی تعدیل شده یعنی 7,100 ریال با ارزش بازار 5,380 میلیارد تومان رسید. هم اکنون (1404/07/19) قیمت سهم فنوال 7,150 ریال است.

سوالات متداول

سود خالص در تحلیل بنیادی فنوال برای پایان سال مالی 1404 به ازای هر سهم 1,646 ریال برآورد شده است.

شرکت نورد آلومینیوم در پایان سال مالی 1403 به ازای هر سهم 450 ریال سود نقدی تقسیم کرده است.

شرکت آلومینیوم تابنده اراک با 33٫51 درصد مالکیت بزرگترین سهامدار فنوال است.

شرکت نورد آلومینیوم مجمع عمومی عادی سالیانه منتهی به ۱۴۰۳/۱۲/۳۰ را در تاریخ ۱۴۰۴/۰۴/۳۱ برگزار کرد.