تحلیل بنیادی هرمز «شرکت فولاد هرمزگان جنوب»

در این مقاله تحلیل هرمز بهعنوان دومين کارخانه بزرگ توليد فولاد در جوار خليجفارس انجام شده است. شرکت فولاد هرمزگان در مرداد ماه 1390 با هدف تولید سالانه 1٫5 میلیون تن تختال (اسلب) فولادی تاسیس شد. این شرکت در سال 1392 با نماد هرمز مورد پذیرش فرابورس قرار گرفت و در سال 1394 سهام این شرکت در بورس عرضه شد. وجود شرکت در منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیجفارس باعث شده است که استان هرمزگان به قطب سوم فولاد کشور تبديل شود. در این مقاله به تحلیل بنیادی هرمز و همچنین محاسبه EPS و P/E تحلیلی آن پرداخته شده است.

- برای آشنایی با تحلیل بنیادی مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

نگاهی بر صنعت فولاد

در تحلیل بنیادی هرمز، نگاهی کوتاه بر صنعت فولاد شده است. فولاد به عنوان دومین ماده پرکاربرد شناخته میشود که در صنایع مختلفی همچون اتومبیلسازی، هواپیما و کشتیسازی، ساختمان و تولید ابزارآلات و… کاربرد دارد. عمده کاربرد این کالا (52 درصد) در ساختمانها و زیرساختها است. ایران به عنوان دهمین تولیدکننده بزرگ دنیا در سال 2023 شناخته میشود. به طور کلی فرآیند تولید فولاد به این صورت است که سنگآهن به عنوان ماده اولیه اصلی به کنسانتره و سپس به گندله تبدیل میشود. سپس با استفاده از گندله، کک، قراضه و آلیاژهای مختلف فولاد محصولات میانی و نهایی فولادی تولید میشوند. در ایران روش تولید احیای مستقیم به واسطه وفور گاز طبیعی بسیار رایج است.

جایگاه شرکت فولاد هرمزگان جنوب در صنعت فولاد

موضوع فعالیت «هرمز» تولید و فروش فولاد میانی و محصولات نهایی فولادی همچون آهن اسفنجی، شمش اسلب و بریکت است. هرمز یکی از بزرگترین و پیشرفتهترین تولیدکنندگان فولاد خام در کشور محسوب میشود. روش تولید فولاد در هرمز، احیای مستقیم است که شامل دو مدول 825 هزار تنی است. در تحلیل بنیادی هرمز باید گفت که ظرفیت اسمی محصولات این شرکت به شرح زیر است:

| ردیف | محصول | واحد اندازهگیری | ظرفیت اسمی سالیانه |

|---|---|---|---|

| 1 | آهن اسفنجی | تن | 1,650,000 |

| 2 | شمش فولاد اسلب | تن | 1,500,000 |

| 3 | بریکت سرد | تن | 192,000 |

| 4 | آهکپزی | تن | 108,000 |

| 5 | تولید آب | متر مکعب در روز | 27,000 |

| 6 | *تولید اکسیژن | نرمال مترمکعب بر ساعت | 7,500 |

| 7 | *تولید نیتروژن | نرمال مترمکعب بر ساعت | 18,000 |

| 8 | *تولید آرگون | نرمال مترمکعب بر ساعت | 120,000 |

این شرکت در 3 ماهه نخست 1403 توانست حدود 220 هزار تن محصول در داخل کشور به فروش برساند. همچنین میزان فروش صادراتی هرمز در دوره مذکور برابر با 182 هزار تن بود.

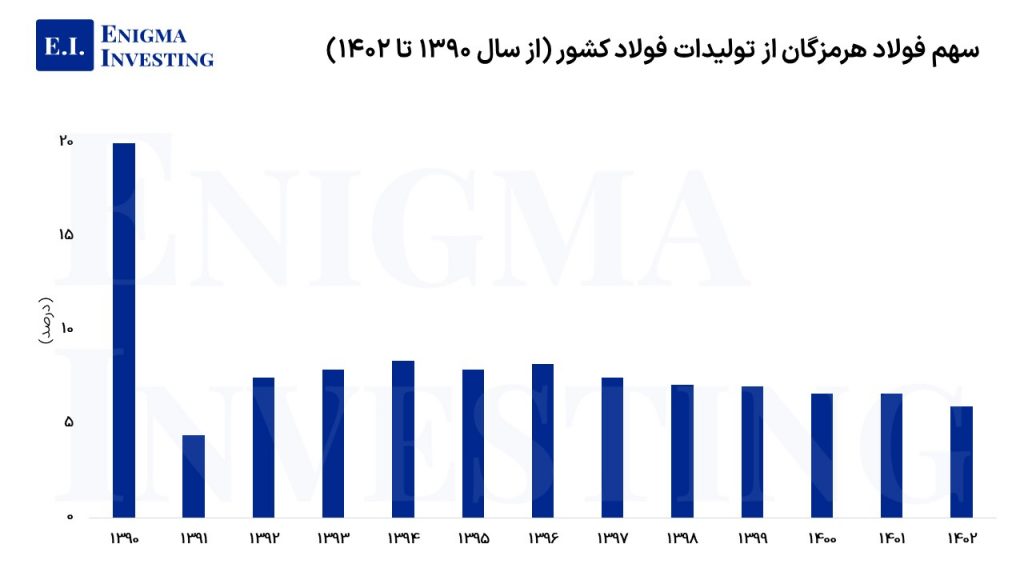

در سال 1402، هرمز در میان سایر شرکتهای بورسی با حجم فروش 662 هزار تنی اسلب در بورس کالا، سهم 27 درصدی داشت. آمارها حاکی از آن است که هرمز به عنوان یکی از بزرگترین تولیدکنندگان فولادی در سال 1402، توانست سهم 5.95 درصدی از کل تولیدات فولاد خام کشور را به خود اختصاص دهد و در رتبه ششم تولید فولاد خام در داخل کشور قرار گیرد.

میزان سرمایه و ترکیب سهامداران هرمز

سرمایه هرمز در بدو تاسیس مبلغ 10 میلیون ریال بوده که طی آخرین افزایش سرمایه در تاریخ 1402/10/11 از محل سود انباشته به مبلغ 84٬000٬000 میلیون ریال رسیده است.

شرکت فولاد مبارکه اصفهان با داشتن بیش از 95 درصد از سهام هرمز با ارزش 20.8 میلیارد تومان، سهامدار عمده این شرکت است. شرکت فولاد مبارکه اصفهان به صورت تلفیقی نیز بیش از 96 درصد از سهام هرمز را در اختیار دارد. در سایت تحلیل بنیادی انیگما سهامداران تمامی نمادها به همراه درصد و ارزش آنها قابل مشاهده هستند.

بررسی تولید و فروش در تحلیل بنیادی هرمز

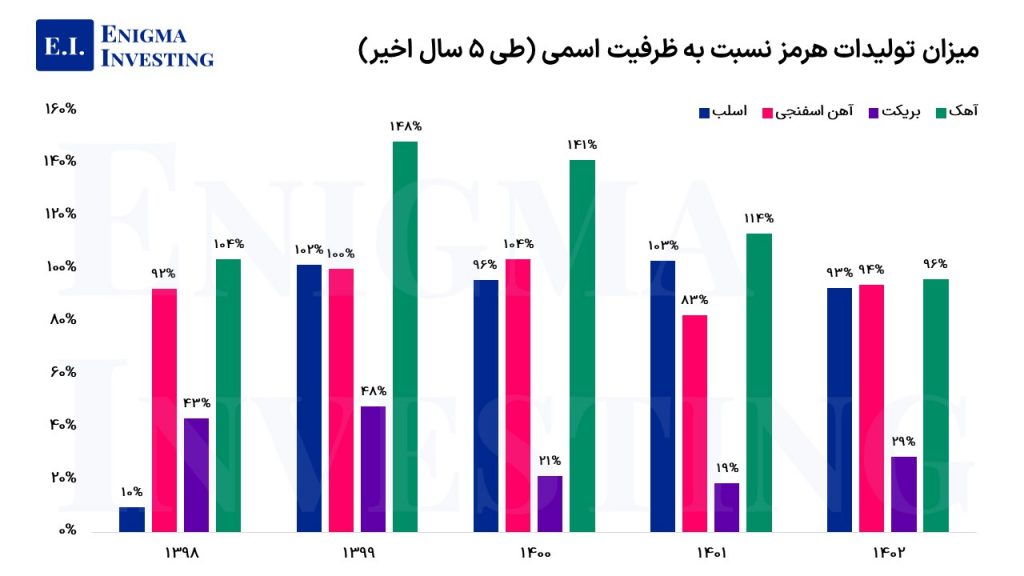

عمده تولیدات هرمز مربوط به تولید آهن اسفنجی (50 درصد از کل) و اسلب (44 درصد از کل) است. این شرکت در 3 ماهه نخست سال 1403، 504.3 هزار تن آهن اسفنجی تولید کرده که نسبت به دوره مشابه سال قبل 7/8 درصد رشد داشته است. میزان تولیدات اسلب این شرکت اما با افت 1/9 درصدی نسبت به سال قبل، 441 هزار تن بوده است. همچنین شرکت در دوره مذکور، 25 هزار تن بریکت و بیش از 29 هزار تن آهک تولید کرده است.

مقدار، قیمت و مبلغ فروش شرکت فولاد هرمزگان جنوب

مکانيزم قيمتگذاری هرمز برای فروش محصول در بازار داخلی، قيمت کشفشده در بورس کالا بر اساس عرضه و تقاضا است. طبق اعلام شرکت، نرخ فروش اسلب صادراتی این شرکت توسط جلسه TENDER شرکت فولاد مبارکه اصفهان به صورت ماهانه تعیین میشود.

درآمدهای عملیاتی هرمز در دوره 3 ماهه منتهی به خرداد 1403 حدود 9 هزار میلیارد تومان بوده است. این مبلغ نسبت به دوره مشابه سال مالی 1402 بیش از 5 درصد افزایش یافته است. با تحلیل بنیادی هرمز و بر اساس پیشبینیها در سایت انیگما این شرکت احتمالا در پایان 1403، 32.1 هزار میلیارد تومان فروش خواهد داشت. این در حالی است که فروش شرکت در سال 1402 برابر با 29.4 هزار میلیارد تومان بود. میزان فروش صادراتی اسلب در دوره مذکور 3.5 هزار میلیارد تومان بود که نسبت به دوره مشابه سال قبل 19 درصد کاهش داشته است. در ادامه مقدار و نرخ فروش تمامی محصولات هرمز قابل مشاهده هستند.

بهای تمام شده در تحلیل بنیادی هرمز

بهای تمامشده کالای فروشرفته هرمز در دوره 3 ماهه منتهی به 1403/03/31مبلغ 7 هزار میلیارد تومان بوده که این مبلغ در مقایسه با دوره مالی مشابه سال 1402، 18 درصد افزایش یافته است. حدود 60 درصد از بهای تمام شده به مواد اولیه، 39 درصد به سربار و حدود یک درصد به دستمزد اختصاص دارد.

مواد اولیه مصرفی در تحلیل هرمز

حدود 60 درصد از بهای تمام شده هرمز به هزینههای مواد اولیه اختصاص دارد. مهمترین و اصلیترین مواد اولیه در تحلیل بنیادی هرمز گندله، آهن اسفنجی و قراضه هستند. مواد اولیه مستقیم (گندله) مورد نیاز شرکت از داخل کشور و از معادن زرند، گلگهر و سنگان و… تامین میشود. سایت تحلیلی انیگما با تحلیل بنیادی هرمز در سال 1403، هزینه مواد اولیه مصرفی را 11 هزار میلیارد تومان برآورد کرده است.

سربار هرمز

حدود 39 درصد از بهای تمام شده در تحیلی بنیادی هرمز به هزینههای سربار اختصاص دارد. شرکت فولاد هرمزگان جنوب در دوره 3 ماهه ابتدای سال 1403، حدود 3 هزار میلیارد تومان برای سربار هزینه کرده است. بر اساس تحلیل بنیادی انیگما، با افزایش 30 درصدی حقوق و مزایا در سال مالی 1403، هزینه سربار تا پایان سال مالی جاری مبلغ 12.3 هزار میلیارد تومان پیشبینی میشود. حدود 25 تا 30 درصد از هزینههای سربار به هزینه سوخت اختصاص دارد.

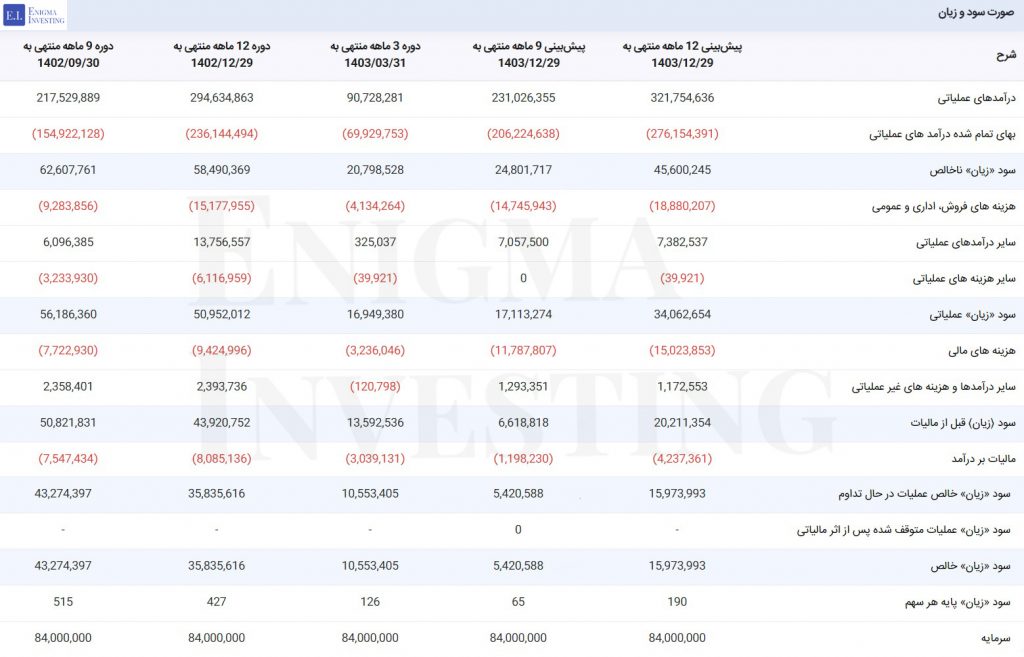

در تصویر ذیل هزینه سربار هرمز در 3 دوره مالی گذشته و پیشبینی تا پایان سال 1403 نمایش داده شده است.

صورت سود و زیان در تحلیل بنیادی هرمز

میزان درآمدهای عملیاتی در تحلیل بنیادی هرمز، در سه ماهه نخست 1403، حدود 9 هزار میلیارد تومان بوده که با کسر بهای تمام شده، شرکت به سود ناخالص 2,079 میلیارد تومانی رسیده است. میزان سود ناخالص شرکت 23 درصد کمتر از سود ناخالص در دوره مشابه 1402 بوده است. حاشیه سود ناخالص شرکت 23 درصد است. با کسر هزینهها شرکت در نهایت به سود خالص هزار میلیارد تومانی رسیده است که نسبت به دوره مشابه سال قبل 41 درصد کاهش یافته است.

پیشبینی میشود سود خالص شرکت در پایان سال مالی 1403 مبلغ 1.6 هزار میلیارد تومان باشد. در ادامه پیشبینی اقلام صورت سود و زیان در تحلیل هرمز تا پایان دوره مالی سال جاری قابل مشاهده است.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود مجمع (DPS) در تحلیل بنیادی هرمز

سود خالص شرکت فولاد هرمزگان جنوب در پایان سال مالی 1402به ازای هر سهم 427 ریال بوده است. مجمع عمومی عادی سالیانه این شرکت در تاریخ 1403/03/30 برگزار شد. مطابق تصمیمات صورتگرفته در این مجمع، سود نقدی هرمز به ازای هر سهم 250 ریال تقسیم شد.

پیشبینی EPS و P/E تحلیلی هرمز در سال 1403

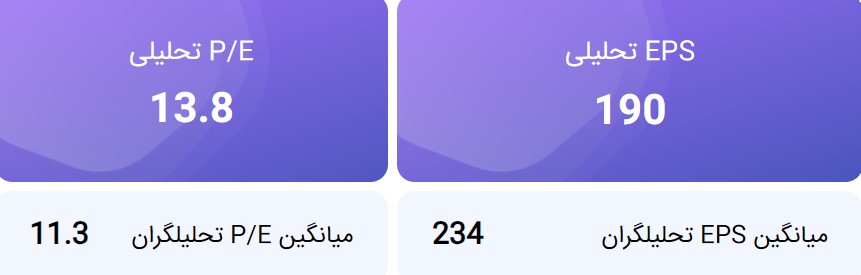

در تحلیل بنیادی هرمز هزینه حمل هر تن گندله در سال 1403 برابر با 6,000,000 ریال و هزینه حمل هر تن آهن اسفنجی در سال 1403 برابر با 6,000,000 ریال در نظر گرفته شده است. با لحاظ کردن 433 دلار بر تن برای اسلب، میزان سود خالص این شرکت به ازای هر سهم (EPS تحلیلی) تا پایان سال 1403، 190 ریال پیشبینی شده است. همچنین نسبت قیمت این سهم در سایت www.tsetmc.com به EPS آن در تاریخ 1403/06/19 معادل 13/8 واحد محاسبه شده است.

در سایت انیگما علاوه بر P/E فورواردی که تحلیلگران انیگما محاسبه کردهاند، میانگین نسبت P/E تحلیلی کاربران انیگما نیز قابل مشاهده است. همچنین از طریق لینک بهترین سهم میتوانید به لیست شرکتهای تولیدی با کمترین P/E دسترسی داشته باشید.

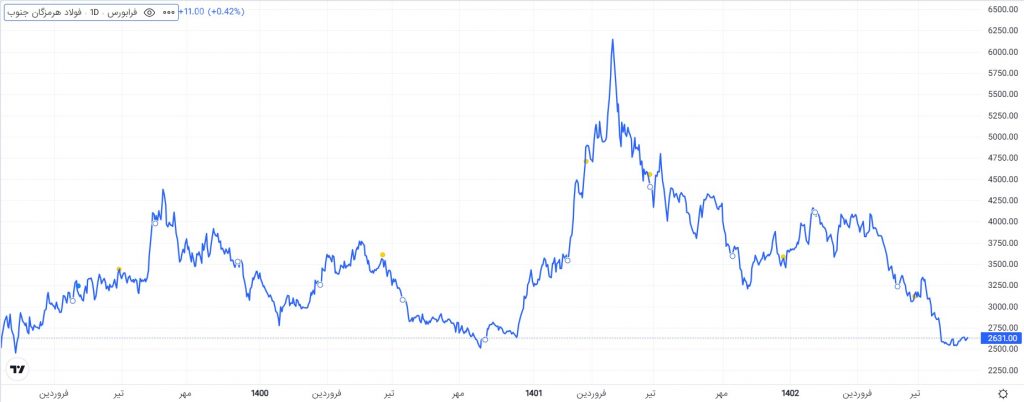

نمودار قیمتی هرمز

چارت زیر روند قیمتی سهام هرمز را نشان میدهد. قیمت سهام هرمز پس از نوسانات بسیار در تاریخ 1402/02/12 به بالاترین قیمت خود یعنی حدود 610 تومان رسید. هماکنون در تاریخ 1403/06/19 این سهم با قیمت 2٬631 ریال معامله میشود. ارزش بازار هرمز در تاریخ نگارش مقاله 21٬865 میلیارد تومان است.

سوالات متداول

بر اساس قیمت روز سهم، نسبت P/E فورارد در تحلیل بنیادی هرمز 13٫8 واحد محاسبه شده است.

شرکت فولاد هرمزگان از 427 ریال سود به دست آمده به ازای هر سهم در سال 1402، 250 ریال سود نقدی تقسیم کرده است.

شرکت فولاد مبارکه اصفهان با مالکیت بیش از 95 درصد سهامدار عمده هرمز است.

EPS تحلیلی هرمز برای سال مالی 1403 مبلغ 190 ریال پیشبینی شده است.

سلام پی به فوروارد 1403 هرمز چقدره حدودا؟

سلام باتوجه به قیمت روز این سهم در تاریخ 12 اسفند 1402، پی بر ای تحلیلی سال 1403 آن 6.1 واحد محاسبه شده است.