تحلیل بنیادی سخوز «شرکت سیمان خوزستان»

در این مقاله تحلیل بنیادی سخوز بهعنوان یکی از بزرگترين كارخانههای سيمان كشور مورد بررسی قرار گرفته است. با توجه به اهداف جمهوری اسلامی ایران و برنامه بازسازی و توسعه کشور و همچنین نیاز مبرم به سیمان و خودکفایی در تولید آن، شرکت سیمان خوزستان در سال 1368 تاسیس شد. ظرفیت اسمی سیمان خوزستان تولید 2,400,000 تن کلینکر و 2,400,000 تن سیمان در سال است.

همچنین سیمان خوزستان مالک 60 درصد از سیمان ارض العماره با ظرفیت اسمی تولید سالانه 600 هزار تن سیمان است که کلینکر مصرفی آن از سیمان خوزستان تامین میشود. در میان تولیدکنندگان سیمان در کشور، بیش از 40 شرکت در بازار سهام حضور دارند که سیمان خوزستان با نماد سخوز یکی از این شرکتهای فعال در بورس است. در ادامه به تحلیل بنیادی سخوز از طریق محاسبه EPS تحلیلی و P/E فوروارد آن پرداخته شده است.

- برای آشنایی بیشتر با تحلیل بنیادی و انواع روشهای آن، مقاله تحلیل بنیادی چیست پیشنهاد میشود.

جایگاه سخوز در صنعت سیمان

پیش از تحلیل بنیادی سخوز، با نگاهی به صنعت سیمان میتوان فهمید که این کالا بهعنوان یکی از کالاهای مهم و استراتژیک هر کشوری، نقش مهمی در رشد اقتصادی آن کشور دارد. بیشترین مصرف سیمان در پروژههای عمرانی و در ساخت و ساز است. حدود 2 درصد از تولید ناخالص داخلی کشور به صنعت سیمان اختصاص دارد. براساس آمارهای جهانی، ایران بهعنوان پنجمین تولیدکننده بزرگ در صنعت سیمان، در سال ۲۰۲۳ با رشد ۱۰.۹ درصدی نسبت به سال قبل، ۶۶.۶ میلیون تن سیمان تولید کرد که سهم این کشور از کل تولیدات جهانی ۱.۶ درصد محاسبه شده است.

مقاله مرتبط: تحلیل صنعت سیمان

جایگاه سخوز در صنعت سیمان

پس از آشنایی با صنعت سیمان، شناخت نوع فعالیت شرکت و جایگاه آن در صنعت گام بعدی در تحلیل بنیادی سخوز است. شرکت سیمان خوزستان در آذرماه 1368 در تهران به صورت سهامی خاص به ثبت رسید و در تیرماه 1378 از سهامی خاص به عام تبدیل شد. محصولات تولیدی شرکت شامل سیمان و کلینکر است.

سرانه مصرف سیمان در هر کشور رابطه مستقیم با نرخ رشد اقتصادی آن کشور دارد. نسبت تناسب مصرف سیمان و نرخ رشد اقتصادی در ایران 95 درصد است. استان خوزستان موقعيت ويژهای به لحاظ طرحهای عمرانی به خصوص سدها و طرحهای صنايع نفت، پتروشيمی و صنعتی منطقه دارد كه حدود 15 درصد از پروژههای عمرانی كشور را شامل میشود. بر اساس تحقیقات، بخش عمدهای از بازار داخلی محصولات در استان خوزستان (بیش از 41 درصد بازار) در اختیار شرکت سیمان خوزستان قرار دارد. در سال 1402 سهم شرکت 2.5 درصد از کل فروش سیمان کشور بود.

سرمایه و ترکیب سهامداران سخوز

سرمایه سخوز در آغاز تاسیس مبلغ 100 میلیون ریال بوده که طی چندین مرحله افزایش یافته است. آخرین افزایش سرمایه سخوز در سال 1399 بوده که در این مرحله سرمایه شرکت از مبلغ 650,000 میلیون ریال به 1,400,000 میلیون ریال افزایش یافته است.

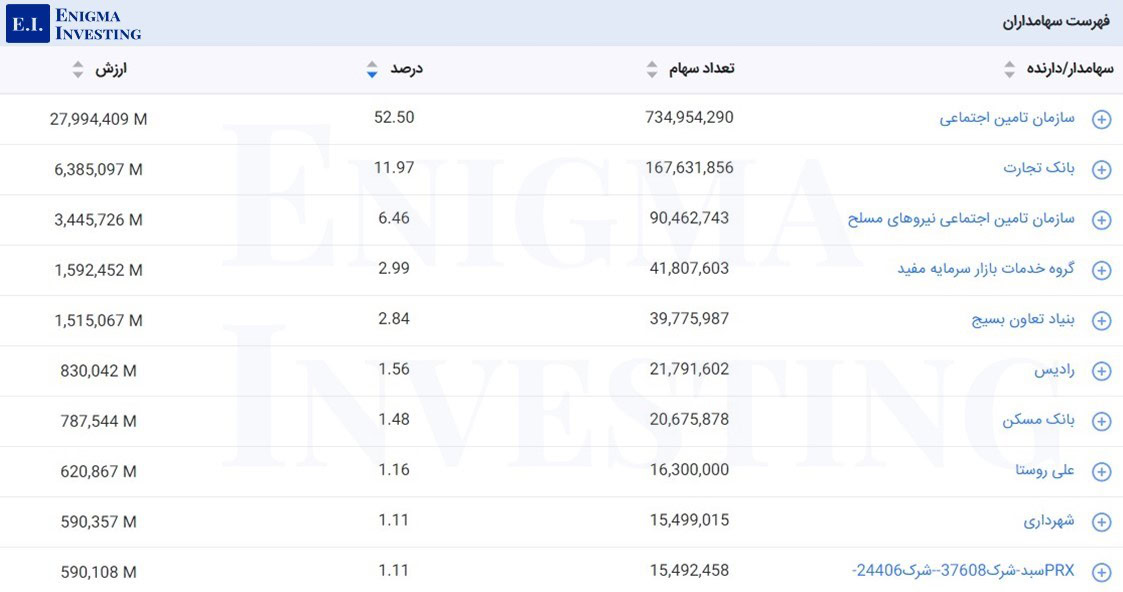

سهامدار عمده سیمان خوزستان، سیمان فارس و خوزستان با سهم حدود 47 درصدی از کل سهام این شرکت است. این شرکت زیرمجموعه سازمان تامین اجتماعی است. در ادامه سهامداران بالای 1 درصد در تحلیل بنیادی سخوز قابل مشاهده هستند.

بیش از 52.5 درصد سهام سخوز به صورت تلفیقی متعلق به سازمان تامین اجتماعی است. در تصویر زیر برخی از سهامداران تلفیقی سخوز به همراه درصد مالکیت و ارزش آنها نمایش داده شده است.

فاکتورهای مهم در تحلیل بنیادی سخوز

در تحلیل سخوز پس از بررسی کامل صنعت و شناخت شرکت، بررسی فاکتورهایی نظیر میزان تولیدات، درآمدهای عملیاتی، بهای تمام شده و… بسیار حائز اهمیت است که در ادامه هر فاکتور به صورت جداگانه بررسی خواهد شد.

میزان تولیدات سخوز

سیمان خوزستان در 3 ماهه نخست سال 1403، 577 هزار تن کلینکر تولید کرد. همچنین میزان تولیدات سیمان در دوره مذکور 301 هزار تن بود. لازم به توضیح است که شرکت در دوره مشابه سال قبل 479 هزار تن کلینکر و 431 هزار تن سیمان تولید کرده بود که نشان از رشد 20 درصدی تولید کلینکر و افت 30 درصدی سیمان در بهار 1403 دارد.

به طور میانگین شرکت طی سه سال اخیر، حدود 77 درصد از ظرفیت اسمی سیمان و 96 درصد از ظرفیت اسمی کلینکر، تولید داشته است.

میزان درآمدهای عملیاتی سخوز در فصل بهار

میزان درآمدهای عملیاتی شرکت در سه ماهه نخست 1403 برابر با 418 میلیارد تومان بوده که نسبت به دوره مشابه سال قبل 14 درصد افت داشته است. از این میزان بیش از 299 میلیارد تومان مربوط به فروش داخلی شرکت در بورس کالا و الباقی (28 درصد از فروش کل) ماحصل صادرات کلینکر به کشورهای دیگر بوده است.

نحوه قیمتگذاری محصولات سیمان خوزستان

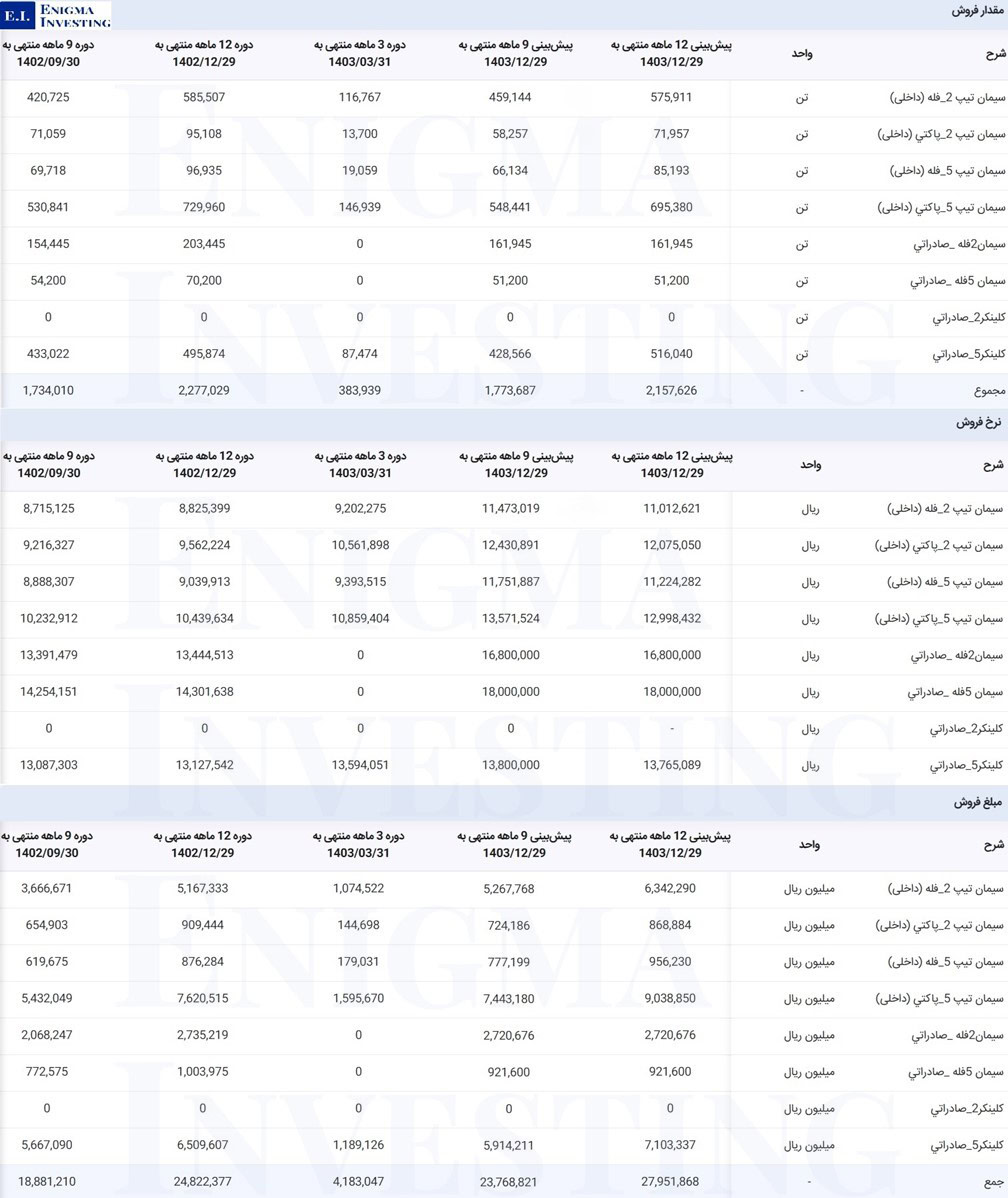

نرخ فروش سیمان داخلی شرکت در تحلیل بنیادی سخوز توسط بورس کالا تعیین میشود. در دوره 3 ماهه نخست سال 1403، میانگین نرخ فروش هر تن سیمان تیپ 2 فله مبلغ ۹,۲۰۲,۲۷۵ ریال و سیمان تیپ 5 فله مبلغ ۹,۳۹۳,۵۱۵ ریال بود. همچنین هر تن سیمان تیپ 2 پاکتی ۱۰,۵۶۱,۸۹۸ ریال و سیمان تیپ 5 پاکتی مبلغ ۱۰,۸۵۹,۴۰۴ ریال بوده که اختلاف قیمت سیمان فله نسبت به سیمان پاکتی به دلیل هزینه بستهبندی سیمان پاکتی است. همچنین نرخ فروش محصولات صادراتی شرکت بر اساس بررسی کمیته فروش و تایید و تصویب هیئت مدیره شرکت قیمتگذاری میشود.

در ادامه مقدار، قیمت و مبلغ فروش داخلی و صادراتی هر یک از محصولات این شرکت در تحلیل سخوز قابل مشاهده است. طبق تحلیل انیگما این شرکت در سال 1403 حدود 2٬795 میلیارد تومان فروش خواهد داشت.

میزان بهای تمام شده در تحلیل سخوز

میزان بهای تمام شده سخوز در سه ماهه نخست سال 1403، برابر با 222 میلیارد تومان بود. به طور میانگین طی چند دوره اخیر، بهای تمام شده حدود 52 درصد از درآمدهای عملیاتی بوده است. هزینههای سربار سهم بزرگی از بهای تمام شده سخوز را به خود اختصاص داده است. در دوره مذکور 55 درصد از هزینههای بهای تمام شده به سربار، 44 درصد به مواد مستقیم مصرفی و تنها 3 درصد به دستمزد مستقیم اختصاص دارد.

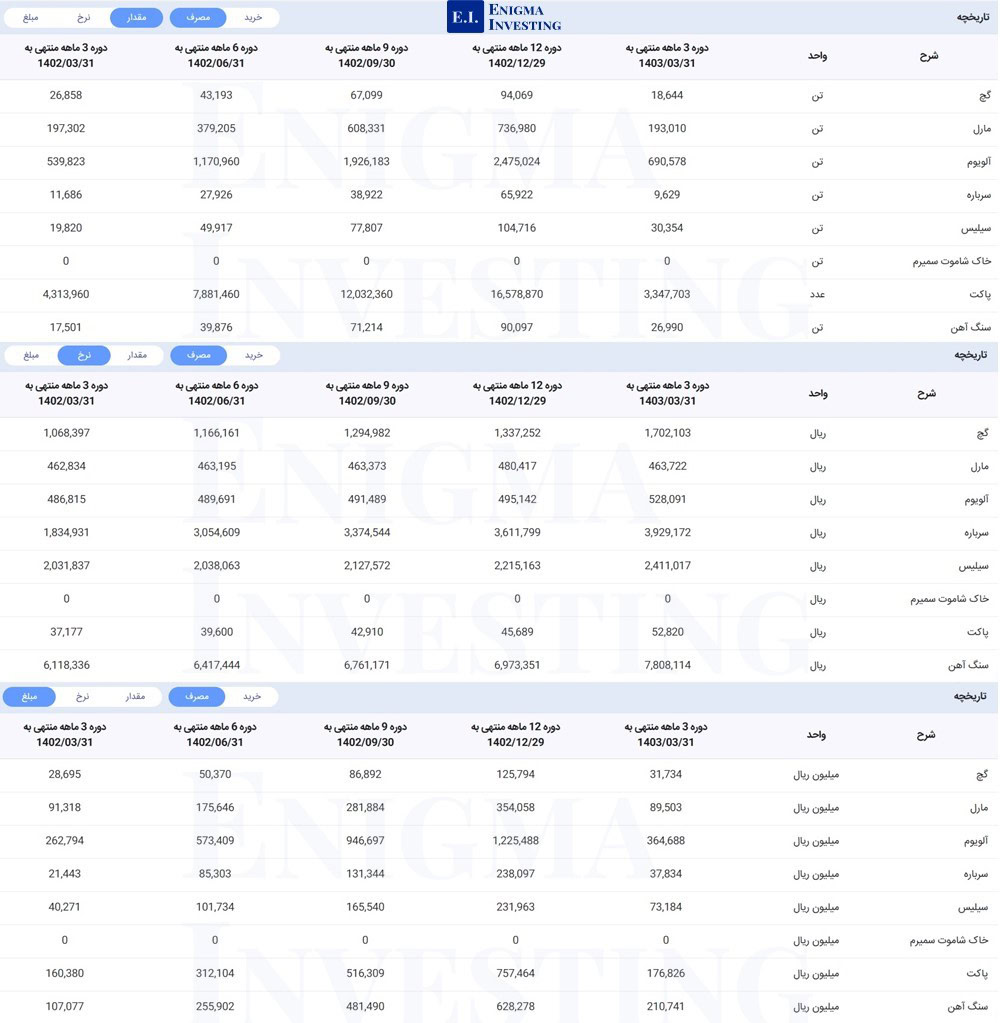

مقدار، قیمت و مبلغ مواد اولیه مصرفی در تحلیل بنیادی سخوز

همانطور که گفته شد، 44 درصد از بهای تمام شده سخوز در فصل بهار 1403، به هزینههای تامین مواد اولیه اختصاص داشت. شرکت در گزارش تفسیری خود میزان مواد مصرف در دوره مذکور و محل تامین هر کدام را آورده است:

| ردیف | نام ماده اولیه | واحد | میزان مصرف (تن) | تامینکننده |

|---|---|---|---|---|

| 1 | آلوویوم | تن | 690,578 | معادن سیمان خوزستان |

| 2 | مارل | تن | 193,010 | معادن سیمان خوزستان |

| 3 | گچ | تن | 18,664 | معادن جعفری و امیدی |

| 4 | سیلیس | تن | 30,354 | معادن عبدالخان |

| 5 | سنگ آهن | تن | 26,990 | معدن اراک |

| 6 | سرباره آهن | تن | 9,629 | یاوران فولاد اهواز |

در تصویر زیر مقدار، قیمت و مبلغ مواد اولیه مصرفی شرکت سیمان خوزستان آمده است. مبلغ هزینهشده در تحلیل سخوز برای تامین مواد اولیه در دوره 3 ماهه منتهی به سال 1403 بیش از 98 میلیارد تومان بوده است که این مبلغ نسبت به دوره مشابه سال 1402 حدود 38 درصد رشد داشته است. با توجه به تصویر زیر عمده مبلغ هزینهشده در دوره مالی مذکور مربوط به تامین آلویوم بوده است.

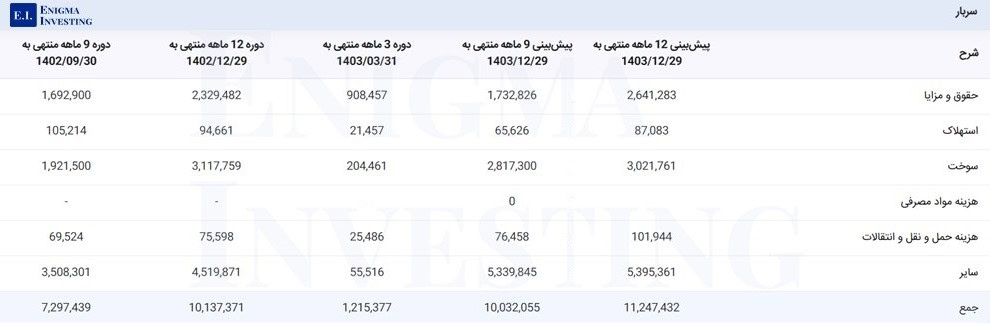

سربار در تحلیل سخوز

سربار سخوز شامل مواردی مانند حقوق و مزایا، استهلاک، سوخت و… مطابق تصویر زیر است. عمده هزینههای سربار به سوخت و حقوق و مزایا اختصاص دارد. هزینه سربار این شرکت در تحلیل سخوز تا پایان سال مالی جاری 1,124 میلیارد تومان پیشبینی میشود.

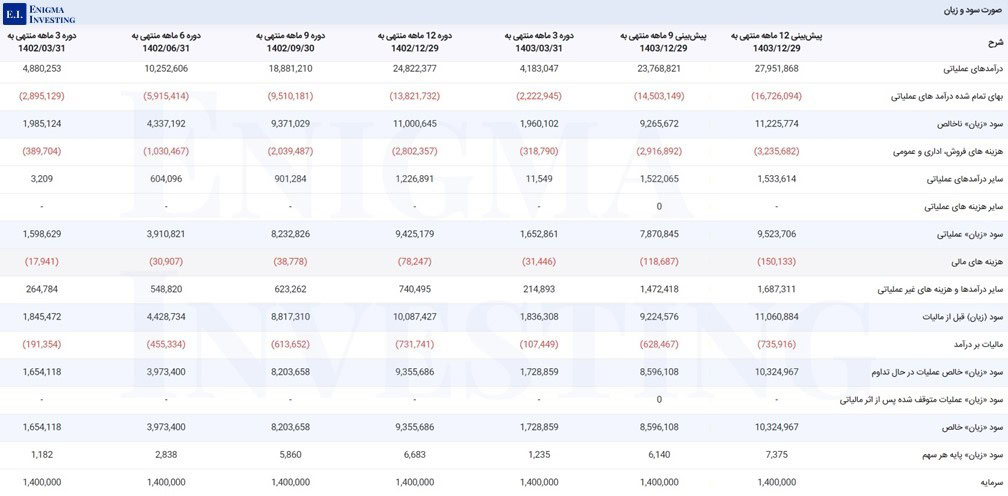

صورت سود و زیان در تحلیل بنیادی سخوز

در تحلیل سخوز، طبق آخرین گزارش مالی منتشرشده، میزان سود ناخالص شرکت در سه ماهه نخست سال 1403 برابر با 196 میلیارد تومان بود که پس از کسر سایر هزینهها و مالیات، سود خالص شرکت برابر با 173 میلیارد تومان شد. حاشیه سود ناخالص شرکت در دوره مذکور برابر با 47 درصد و سود خالص برابر با 41 درصد بود. بر اساس برآوردهای سایت تحلیلی انیگما، میزان سود خالص سخوز در پایان سال 1403 احتمالا بیش از هزار میلیارد تومان خواهد بود. سود خالص سخوز در سال 1402، 935 میلیارد تومان شناسایی شد.

شما میتوانید برای مشاهده تحلیل بهروز شرکت سیمان خوزستان و ارتباط با کارشناسان انیگما فرم قسمت دیدگاهها در انتهای صفحه را تکمیل کنید.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود مجمع (DPS) سخوز

مطابق صورت سود و زیان سخوز، سود خالص این شرکت برای پایان سال مالی 1402 به ازای هر سهم 6٬683 ریال بوده است. تاریخ برگزاری مجمع عمومی عادی سالیانه سخوز 1403/03/13 بود. در ادامه به روند تقسیم سود سخوز در 4 سال مالی گذشته پرداخته شده است.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1402/12/29 | 6٬683 | 6٬700 | ٪100 |

| 1401/12/29 | 7٬190 | 6٬830 | ٪94 |

| 1400/12/29 | 3٬736 | 3٬456 | ٪92 |

| 1399/12/30 | 2٬631 | 2٬200 | ٪83 |

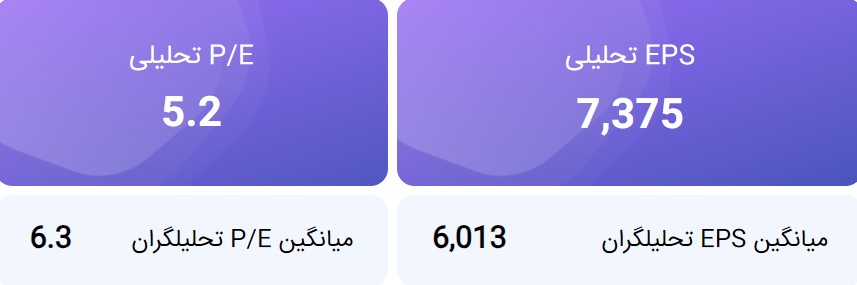

محاسبه EPS و P/E تحلیلی سخوز منتهی به سال مالی 1403٫12٫29

برای تحلیل بنیادی سخوز و پیشبینی سود خالص (EPS تحلیلی) این شرکت، قیمت آهن 7٬799٬915ریال بر تن، پاکت سیمان 53٬500 ریال بر عدد و درصد افزایش نرخ محصولات داخلی صنعت سیمان در سال 1403 معادل 30 درصد در نظر گرفته شده است. همچنین در این تحلیل تورم در همین سال 30 درصد فرض شده است. علاوه بر این هزینه حمل محصولات صادراتی 7.5 دلار به ازای هرتن برآورد شده است. لازم به ذکر است سود شرکت ارض العماره با فرض فروش 600 هزار تنی شرکت و سود 5 دلاری به ازای هر تن برای سال مالی 1403، 195 میلیارد تومان برآورد شده است.

مطابق مفروضات فوق پیشبینی میشود شرکت سیمان خوزستان در دوره مالی منتهی به پایان اسفند 1403، 7٬375 ریال سود برای هر سهم بهدست آورد. با توجه به قیمت روز تاریخ 1403/06/05در سایت tsetmc.com، نسبت پی بر ای فوروارد برای این سهم در تحلیل سخوز 5٫2 محاسبه شده است.

- از طریق لینک بهترین سهام میتوانید به لیست شرکتهای تولیدی با کمترین P/E فوروارد دسترسی داشته باشید.

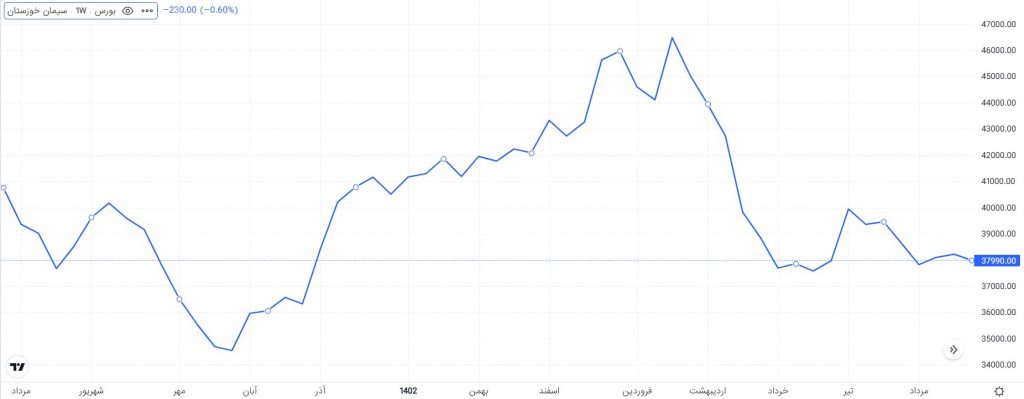

نمودار قیمتی سخوز

چارت زیر نمایانگر روند قیمتی سخوز از مرداد ماه 1402 تا به امروز است. بیشترین رشد قیمتی سهام سخوز در یک سال گذشته، در اوایل اردیبهشت ماه 1403 بود که قیمت سهم به 52,980 ریال رسید. در تحلیل سخوز ارزش بازار شرکت با توجه به قیمت روز این سهام (37٬990ریال) مبلغ 5.3 هزار میلیارد تومان است.

سوالات متداول

شرکت سیمان فارس و خوزستان با مالکیت حدودا 47 درصدی تنها سهامدار عمده سخوز است.

تحلیلگران انیگما در تحلیل سخوز ، EPS تحلیلی منتهی به سال 1403 را 7,375 ریال برآورد کردهاند.

سخوز در پایان سال مالی 1402 از محل سود خالص خود مبلغ 6٬700 ریال سود نقدی تقسیم کرد.