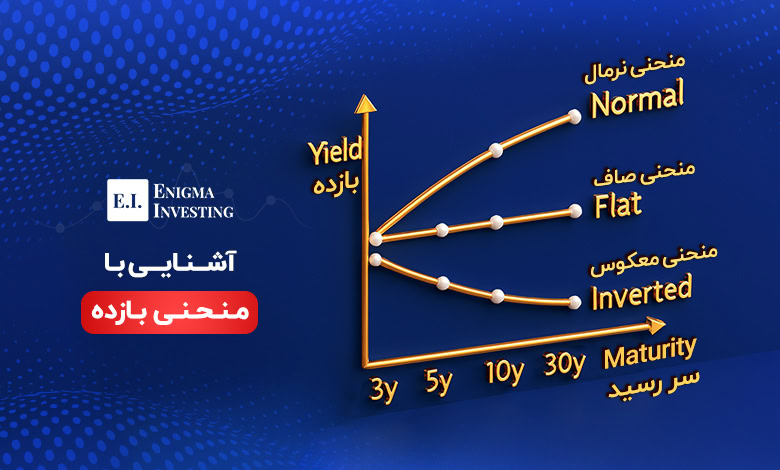

منحنی بازده چیست و چگونه مسیر اقتصاد را پیشبینی میکند؟

منحنی بازده (Yield Curve)، نموداری است که معمولا رابطه میان نرخ بازده اوراق دولتی و مدتزمان باقیمانده تا سررسید را نشان میدهد. محور افقی مدت سررسید و محور عمودی نرخ بازده را نمایش میدهد. این منحنی معمولا بر پایه اوراق خزانهداری ایالات متحده ترسیم میشود؛ زیرا این اوراق فاقد ریسک نکول هستند و بنابراین میتوانند تصویر شفافی از انتظارات بازار نسبت به نرخهای بهره، تورم و مسیر رشد اقتصادی ارائه دهند.

منحنی بازده، ابزاری است که جهت حرکت اقتصاد را در قالب شکل و شیب خود آشکار میکند. اگر شیب صعودی باشد، بازار انتظار رشد دارد؛ اگر شیب نزولی شود، احتمال رکود افزایش مییابد؛ و اگر منحنی صاف شود، سرمایهگذاران با عدمقطعیت روبهرو میشوند. به همین دلیل، تحلیل منحنی بازده یکی از ابزارهای اصلی برای پیشبینی محیط کلان اقتصادی و تصمیمگیری در بازارهای مالی به شمار میرود.

انواع منحنی بازده

منحنی بازده بسته به شکل و شیب خود، پیامهای متفاوتی درباره انتظارات بازار نسبت به رشد، تورم و سیاستهای آتی بانک مرکزی ارسال میکند. پنج الگوی اصلی برای منحنی بازده وجود دارد که هرکدام معنای اقتصادی مشخصی دارند.

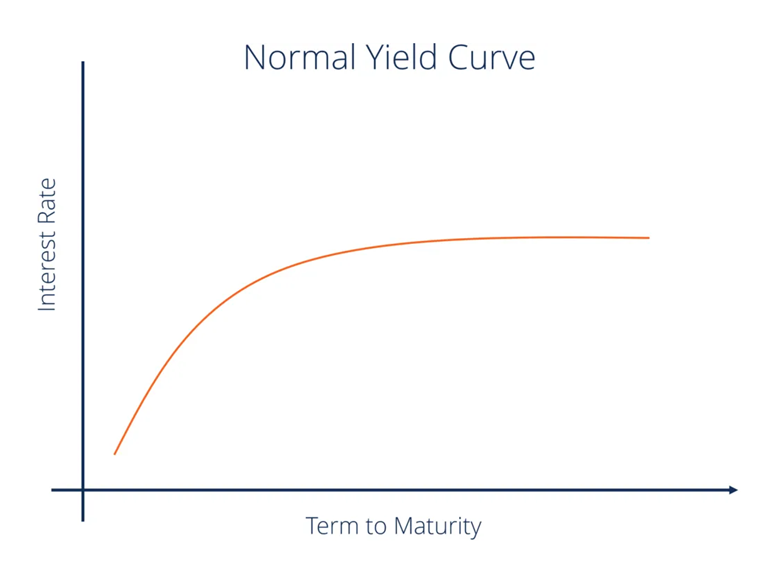

۱) منحنی بازده عادی (Normal Yield Curve): در ساختار عادی، منحنی شیب صعودی دارد و بازده اوراق بلندمدت بالاتر از بازده اوراق کوتاهمدت قرار میگیرد. این الگو نشان میدهد سرمایهگذاران برای نگهداری اوراق با سررسید طولانیتر، به دلیل ریسک زمانی بالاتر، بازده بیشتری مطالبه میکنند. این ساختار معمولا با انتظار رشد اقتصادی پایدار، افزایش تدریجی تورم و سیاستهای پولی باثبات همراه میشود و یک وضعیت عادی در چرخه اقتصادی را بازتاب میدهد.

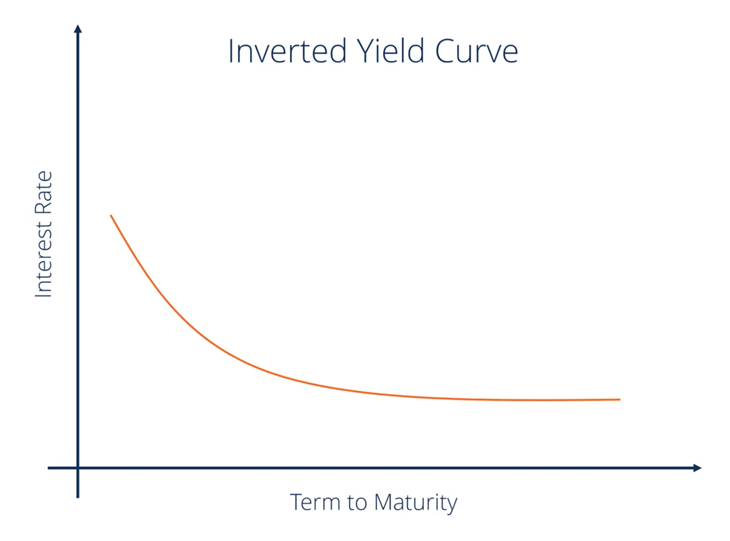

۲) منحنی بازده معکوس (Inverted Yield Curve): در حالت معکوس، شیب منحنی نزولی میشود و بازده اوراق کوتاهمدت از بازده اوراق بلندمدت پیشی میگیرد. این وضعیت زمانی رخ میدهد که سرمایهگذاران انتظار کاهش نرخهای بهره در آینده و ورود اقتصاد به رکود را داشته باشند.

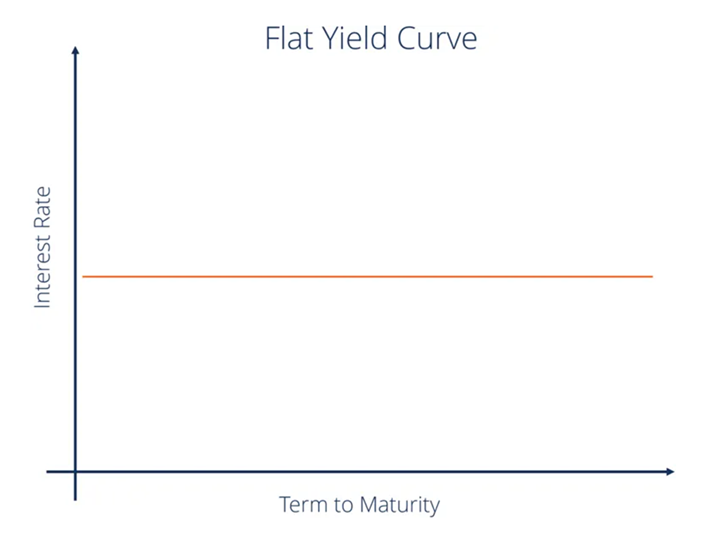

۳) منحنی بازده مسطح (Flat Yield Curve): در ساختار مسطح، اختلاف میان بازدههای کوتاهمدت، میانمدت و بلندمدت ناچیز است و منحنی عملا بدون شیب میشود. این وضعیت بیانگر عدم قطعیت نسبت به مسیر اقتصاد است و معمولا در دورههای گذار، مانند فاصله بین رکود و آغاز رشد یا پیش از تغییرات سیاست پولی دیده میشود. با این حال، باید توجه داشت که همزمانی سیاست انقباضی کوتاهمدت با تداوم فشارهای تورمی بلندمدت نیز میتواند چنین شکلی ایجاد کند و تفسیر منحنی را دشوارتر سازد. در مجموع، مسطح شدن منحنی نشان میدهد بازار در حال ارزیابی شرایط است و هنوز اجماع روشنی درباره چشمانداز آینده شکل نگرفته است.

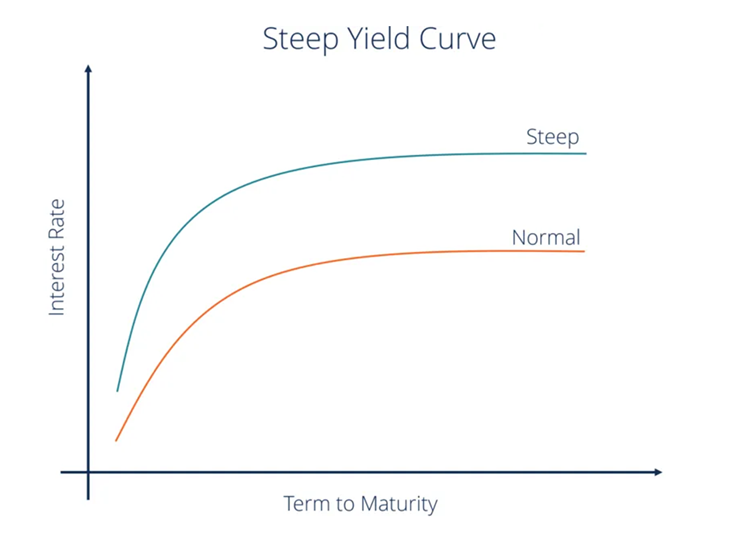

۴) منحنی بازده شیبدار (Steep Yield Curve): در منحنی شیبدار، فاصله بازده اوراق بلندمدت با کوتاهمدت بهطور محسوسی افزایش مییابد. این ساختار زمانی ظاهر میشود که بازار انتظار رشد اقتصادی قوی، افزایش احتمالی تورم و حرکت سرمایهگذاران به سمت داراییهای پربازده را داشته باشد. شیبدار شدن منحنی معمولا در ابتدای دورههای توسعه اقتصادی یا پس از دورههای تسهیل پولی مشاهده میشود.

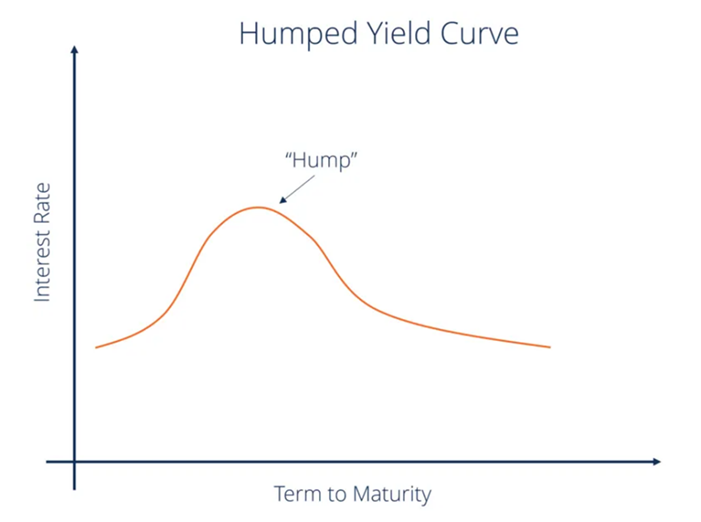

۵) منحنی بازده برآمده یا کوهانی (Humped Yield Curve): در منحنی برآمده، بازده اوراق میانمدت بالاتر از بازده کوتاهمدت و بلندمدت قرار میگیرد و یک قله در میانه منحنی شکل میگیرد. این ساختار کمتر رایج است و معمولا نشاندهنده مرحله گذار پیچیده، تردید نسبت به جهت سیاست پولی، یا انتظار کاهش موقتی رشد اقتصادی است. برآمدگی منحنی بیان میکند که بازار نسبت به افق میانمدت نگران است، در حالی که برای بلندمدت چشمانداز باثباتتری را پیشبینی میکند.

اهمیت و کاربردهای منحنی بازده

منحنی بازده از معدود شاخصهای مالی است که نرخ بهره، تورم، احتمال رکود و رفتار نقدینگی را بهصورت پیشنگرانه آشکار میکند؛ به همین دلیل، بانکهای مرکزی، صندوقهای بازنشستگی و مدیران پرتفوی آن را یک شاخص راهبردی و تعیینکننده میدانند.

پیشبینی نرخ بهره: منحنی بازده با نمایش تغییرات همزمان در بازده کوتاهمدت و بلندمدت، مسیر آتی سیاست پولی را آشکار میکند. زمانی که بخش کوتاهمدت منحنی جهش میکند، بازار انتظار افزایش نرخ بهره را ثبت میکند؛ اما زمانی که بازدههای بلندمدت افت میکنند، بازار کاهش نرخ بهره و سیاست انبساطی را پیشبینی میکند. بانکهای مرکزی نیز از این دادهها برای سنجش میزان اثرگذاری سیاستهای خود و ارزیابی انتظارات فعالان بازار استفاده میکنند.

تخمین انتظارات تورمی: بازده بلندمدت اوراق دولتی در برابر انتظارات تورمی بسیار حساس است و به همین دلیل شکل منحنی بازده، تصویر دقیقی از انتظارات تورمی ارائه میدهد. اگر بازده بلندمدت صعود کند، بازار تورم آتی را بالاتر میسنجد؛ اما کاهش بازده بلندمدت نشان میدهد فعالان بازار تورم آینده را کنترلشدهتر ارزیابی میکنند. بانکهای مرکزی در گزارشهای سیاست پولی خود تاکید میکنند که منحنی بازده یکی از مهمترین سیگنالهای تورمی است.

تشخیص احتمال رکود: منحنی بازده معکوس بهطور سنتی یکی از شاخصهایی است که برای تخمین احتمال رکود بهکار میرود. بررسی دادههای چند دهه گذشته نشان میدهد که معکوس شدن اختلاف بازده اوراق بلندمدت و کوتاهمدت اغلب با دورههایی همراه بوده است که بعدا به رکود منتهی شدهاند. این الگو نشان میدهد که بازار نسبت به چشمانداز رشد محتاطتر شده و سرمایهگذاران تمایل بیشتری به نگهداری اوراق بلندمدت پیدا کردهاند. با این حال، تحلیل منحنی بازده تنها میتواند برآوردی کلی از موقعیت چرخه اقتصادی ارائه دهد و برای قضاوت درباره احتمال رکود باید در کنار سایر نشانگرهای اقتصادی استفاده شود.

سنجش رفتار نقدینگی: تغییر شیب و شکل منحنی بازده تصویر دقیقی از جریان نقدینگی ارائه میدهد. زمانی که منحنی شیبدار میشود، نقدینگی بیشتری به داراییهای پرریسک مانند سهام، کالاها و حتی رمزارزها حرکت میکند؛ اما صاف شدن یا معکوس شدن منحنی نشان میدهد سرمایهگذاران به دنبال پناهگاههای کمریسک هستند و نقدینگی از بازارهای ریسکی خارج میشود. مدیران پرتفوی از این سیگنالها برای تنظیم وزن داراییها و مدیریت اصلاحات بازار استفاده میکنند.

اثر بر هزینه تامین مالی: منحنی بازده معیار پایه برای قیمتگذاری انواع بدهی از وام مسکن و تسهیلات بانکی تا اوراق شرکتی محسوب میشود. افزایش بازدههای بلندمدت هزینه تامین مالی شرکتها را بالا میبرد و بر ارزشگذاری سهام اثر منفی میگذارد؛ درحالیکه کاهش بازده بلندمدت، ارزش فعلی جریانهای نقدی را افزایش میدهد و بازارهای سهام را تقویت میکند. به همین دلیل، منحنی بازده یکی از ورودیهای اصلی مدلهای ارزشگذاری مانند DCF است.

ارزیابی ریسک سیستماتیک: شکل منحنی بازده میزان ریسکگریزی یا ریسکپذیری بازار را منعکس میکند. شیب صعودی نشانه اعتماد به آینده اقتصاد است، درحالیکه شیب منفی بیثباتی، تنش مالی و افزایش ریسک سیستماتیک را نشان میدهد. صندوقهای سرمایهگذاری و نهادهای مالی از این شاخص برای مدیریت ریسک پرتفوی و تعیین استراتژیهای پوشش ریسک استفاده میکنند.

نظریات مرتبط با منحنی بازده

سه نظریه کلاسیک، منطق رفتار بازار اوراق قرضه و شکلگیری منحنی بازده را توضیح میدهند. هر نظریه بخشی از واقعیت را نشان میدهد و ترکیب آنها تصویر دقیقتری از انتظارات بازار ارائه میدهد.

۱) نظریه انتظارات محض (Pure Expectations Theory)

این نظریه فرض میکند که سرمایهگذاران تنها به بازده مورد انتظار توجه میکنند و تفاوتی میان اوراق کوتاهمدت و بلندمدت قائل نیستند. بر اساس این چارچوب، بازده اوراق بلندمدت برابر با میانگین هندسی نرخهای بهره کوتاهمدت مورد انتظار در آینده است.

بهعنوان نمونه، اگر بازده اوراق دوساله امروز ۴ درصد باشد، این نرخ برابر با متوسط نرخ کوتاهمدت سال اول و نرخ مورد انتظار سال دوم محسوب میشود. نتیجه این است که شکل منحنی بازده مستقیما بیانگر انتظارات بازار نسبت به آینده نرخ بهره است.

وقتی بازار انتظار افزایش نرخهای کوتاهمدت را دارد، بازده بلندمدت بالا میرود و منحنی بازده شیب صعودی پیدا میکند. در نقطه مقابل، زمانی که فعالان بازار کاهش نرخهای کوتاهمدت را پیشبینی میکنند، بازده بلندمدت کاهش مییابد و منحنی صاف یا معکوس میشود. این نظریه، منحنی بازده را پیشبینیکننده سیاست پولی توصیف میکند.

۲) نظریه ترجیح نقدینگی (Liquidity Preference Theory)

این نظریه بر این فرض استوار است که سرمایهگذاران ترجیح میدهند داراییهایی با نقدشوندگی بالاتر و ریسک کمتر نگهداری کنند. از آنجا که اوراق بلندمدت در برابر نوسان نرخ بهره، ریسک بیشتری دارند، سرمایهگذاران برای نگهداشتن آنها پاداشی به نام Premium نقدینگی مطالبه میکنند.

نتیجه این رفتار آن است که حتی اگر انتظارات نرخ بهره ثابت بماند، بازده اوراق بلندمدت بهطور طبیعی بالاتر از اوراق کوتاهمدت قرار میگیرد و منحنی بازده در شرایط عادی شیب صعودی پیدا میکند.

این نظریه توضیح میدهد که چرا:

- منحنی بازده معمولا صعودی است؛

- چرا اوراق با سررسید بلندتر همیشه بازده بیشتری دارند؛

- و چرا افزایش ناگهانی ریسکگریزی میتواند بازده بلندمدت را بالا نگه دارد.

بهعبارت دیگر، بخشی از شیب منحنی، ناشی از انتظارات نرخ بهره نیست، بلکه نتیجه پاداش نقدینگی است که بازار از اوراق بلندمدت مطالبه کرده است.

۳) نظریه بازار تفکیکشده (Segmented Markets Theory)

این نظریه تاکید میکند که فعالان بازار اوراق صرفا بر اساس ترجیح سررسید خود سرمایهگذاری میکنند و میان سررسیدهای مختلف جانشینی کمی شکل میگیرد. برای مثال، صندوقهای بازار پول عمدتا در اوراق کوتاهمدت فعالیت میکنند، در حالیکه صندوقهای بازنشستگی بیشتر به اوراق بلندمدت علاقه دارند.

به همین دلیل، قیمتگذاری هر بخش از بازار تابع عرضه و تقاضای مستقل همان سررسید است. اگر تقاضا برای اوراق بلندمدت افزایش یابد (مثلا بهدلیل ریسکگریزی در دورههای نااطمینانی)، بازده بلندمدت کاهش مییابد و ممکن است منحنی بازده صاف یا معکوس شود؛ حتی اگر انتظارات نرخ بهره تغییر نکرده باشد.

این نظریه توضیح میدهد که چگونه رفتار سرمایهگذاران نهادی، محدودیتهای مقرراتی، و الزامات ترازنامهای میتوانند شکل منحنی بازده را تعیین کنند. در این چارچوب، منحنی بازده نتیجه تعامل انتظارات، ترجیحات نقدینگی و ساختار عرضه و تقاضای هر بخش تلقی میشود.

بررسی شیبدار شدن منحنی بازده

شیبدار شدن منحنی بازده زمانی رخ میدهد که اختلاف بازده اوراق کوتاهمدت و بلندمدت افزایش پیدا میکند؛ تغییری که انتظارات بازار از مسیر نرخ بهره، سیاست پولی و رشد اقتصادی را آشکار میکند.

- شیبدار شدن گاوی (Bull Steepening)

در شیبدار شدن گاوی، بازده اوراق کوتاهمدت با سرعت بیشتری نسبت به اوراق بلندمدت کاهش مییابد و منحنی از پایین به بالا بازتر میشود. این ساختار معمولا زمانی شکل میگیرد که بانک مرکزی نرخهای بهره کوتاهمدت را کاهش میدهد تا از رکود جلوگیری کند. سرمایهگذاران کاهش نرخهای کوتاهمدت را به معنای ضعف اقتصادی میدانند، اما بازده بلندمدت کمتر سقوط میکند؛ زیرا بازار همچنان انتظار دارد اقتصاد در افق بلندمدت احیا شود. نتیجه آن است که منحنی بازده شیبدارتر میشود و نشان میدهد فشارهای رکودی در کوتاهمدت در حال شکلگیری است.

- شیبدار شدن خرسی (Bear Steepening)

در شیبدار شدن خرسی، بازده اوراق بلندمدت با سرعت بیشتری نسبت به کوتاهمدت افزایش مییابد و اختلاف میان دو سر منحنی بزرگتر میشود. این الگو زمانی رخ میدهد که بازار انتظار تورم بالاتر، رشد نقدینگی یا کاهش اثرگذاری سیاستهای پولی را داشته باشد. جهش بازده بلندمدت نشان میدهد سرمایهگذاران در برابر ریسکهای آینده بازده بیشتری مطالبه میکنند و نسبت به پایداری تورم یا رشد اقتصادی نیرومند حساس شدهاند. این وضعیت معمولا در دورههای آغازین رشد اقتصادی یا زمانی مشاهده میشود که بازار از سیاستهای انبساطی طولانیمدت بیم دارد.

کاربردهای عملی منحنی بازده برای سرمایهگذاران

در بازارهای مالی، منحنی بازده یک ابزار پیشنگر قدرتمند است که تغییر شکل آن میتواند مسیر آینده نرخ بهره، سهام، اوراق و حتی ارز را مشخص کند. کاربردهای اصلی آن برای سرمایهگذاران به شرح زیر است:

پیشبینی رکود یا رونق: معکوس شدن منحنی بازده معمولا بهعنوان معتبرترین هشدار رکود شناخته میشود، زیرا نشان میدهد سرمایهگذاران نسبت به آینده اقتصاد نگران هستند و به اوراق بلندمدت پناه میبرند. در مقابل، شیبدار شدن منحنی بیانگر انتظار برای رشد اقتصادی و بهبود فعالیتهای تولیدی است و نشان میدهد نقدینگی با ریسکپذیری بیشتری به بازارها وارد میشود.

پیشبینی مسیر نرخ بهره: وقتی بازده اوراق کوتاهمدت افزایش مییابد، بازار انتظار دارد بانک مرکزی نرخ بهره را بالا ببرد. اگر بازده اوراق بلندمدت کاهش یابد، این پیام را میدهد که فعالان بازار پیشبینی میکنند نرخهای بهره در آینده کاهش پیدا کنند. این رابطه به سرمایهگذاران کمک میکند استراتژیهای خود را با سیاست پولی هماهنگ کنند.

تحلیل بازار سهام: تجربه تاریخی نشان میدهد که منحنی بازده معکوس در بسیاری از دورهها چند ماه پیش از افت شاخصهای سهام ظاهر شده است، زیرا بازار انتظار دارد سودآوری شرکتها کاهش یابد. در مقابل، منحنی صعودی معمولا با دورههای رشد پایدار بازار سهام همراه میشود و اعتماد سرمایهگذاران را بهبود میدهد. بااینحال، منحنی بازده تنها یکی از چند سنجهای است که برای ارزیابی جهت احتمالی بازار سهام استفاده میشود و باید در کنار متغیرهای بنیادی و ریسکهای کلان تفسیر شود.

تحلیل بازار اوراق: قیمت اوراق قرضه با نرخ بهره رابطه معکوس دارد. در زمان افزایش نرخ بهره، قیمت اوراق کاهش مییابد؛ زیرا اوراق جدید بازده بیشتری ارائه میکنند. در شرایط کاهش نرخ بهره، قیمت اوراق بالا میرود و این روند میتواند بازده جذابی برای سرمایهگذاران اوراق ایجاد کند.

تحلیل بازار ارز: منحنی بازده قوی و صعودی معمولا نشاندهنده اقتصاد باثبات و نرخهای بهره جذابتر است و میتواند موجب تقویت ارز ملی شود. در مقابل، منحنی بازده معکوس معمولا اعتماد به اقتصاد را کاهش میدهد و فشار کاهشی بر ارزش ارز وارد میکند.

چالشها و ریسکهای منحنی بازده

در تحلیل اوراق با درآمد ثابت، تغییرات شکل منحنی بازده میتواند سود یا زیان معنیداری ایجاد کند؛ به همین دلیل شناخت ریسکهای مرتبط با آن برای بانکها، بیمهها و صندوقهای بازنشستگی حیاتی است. مهمترین انواع ریسک منحنی بازده عبارتاند از:

ریسک جابهجایی موازی (Parallel Shift Risk): در این حالت، کل منحنی بازده بهطور همزمان و یکجهت بالا یا پایین حرکت میکند. این جابهجایی میتواند ارزش پرتفوی اوراق را دستخوش تغییر کند؛ زیرا افزایش نرخها موجب افت قیمت اوراق میشود و کاهش نرخها ارزش آنها را بالا میبرد. پرتفویی که حساسیت زیادی به نرخ بهره دارد، در برابر این نوع جابهجایی بیشترین آسیب را میبیند.

ریسک تغییر شیب (Steepening/Flattening Risk): در ریسک تغییر شیب، فاصله میان بازدههای کوتاهمدت و بلندمدت دستخوش تغییر میشود. شیبدارتر شدن منحنی به معنای افزایش سریعتر بازدههای بلندمدت است و صاف شدن آن کاهش این فاصله را نشان میدهد. چنین تغییراتی میتواند بر بخشی از سودآوری بانکها و سایر نهادهایی که از اختلاف میان نرخهای کوتاهمدت و بلندمدت درآمد کسب میکنند اثر بگذارد، هرچند دامنه این اثر به مدل کسبوکار و ساختار ترازنامه آنها بستگی دارد.

ریسک خمیدگی (Curvature Risk): در این وضعیت، بخش میانی منحنی (اوراق میانمدت) نسبت به سررسیدهای کوتاهمدت و بلندمدت دچار نوسان بیشتری میشود. این تغییرات نامتقارن ممکن است پرتفویهایی را که وزن بالایی در اوراق میانمدت دارند دچار زیان کند و مدیریت آن نیازمند ابزارهای مشتقه پیشرفته است.

جمعبندی

منحنی بازده از معدود شاخصهای مالی است که هم تصویر دقیقی از وضعیت امروز اقتصاد ارائه میکند و هم نشانههایی معتبر از آینده آن را آشکار میسازد. تغییر شکل این منحنی—از حالت عادی تا معکوس، مسطح، شیبدار یا برآمده بهطور مستقیم انتظارات فعالان بازار درباره رشد اقتصادی، مسیر تورم، جهت نرخهای بهره و رفتار نقدینگی را بازتاب میدهد. سرمایهگذاران با تفسیر این سیگنالها میتوانند زمان مناسب برای افزایش ریسک، اتخاذ رویکرد محافظهکارانه یا خروج از داراییهای حساس به نرخ بهره را تشخیص دهند. در اقتصادهای پرنوسان، پایش منظم منحنی بازده یک ضرورت تحلیلی محسوب میشود؛ زیرا هر تغییر در ساختار آن میتواند آغازگر یک چرخه جدید اقتصادی و تعیینکننده جهتگیری سرمایه در ماهها و سالهای پیشرو باشد.

سوالات متداول

منحنی بازده نموداری است که نرخ بازده اوراق دولتی را در سررسیدهای مختلف نمایش میدهد و رابطه میان زمان سررسید و نرخ بهره را مشخص میکند. این منحنی نشان میدهد سرمایهگذاران برای اوراق کوتاهمدت و بلندمدت چه بازدهی را مطالبه میکنند.

زیرا سرمایهگذاران به آینده اقتصاد بیاعتماد میشوند و اوراق بلندمدت خریداری میکنند، بازده آنها کاهش مییابد و منحنی معکوس میشود.

شکل منحنی بازده تحتتاثیر مجموعهای از متغیرهای کلان و رفتاری بازار قرار میگیرد که هرکدام بهتنهایی میتوانند شیب، جهت و خمیدگی منحنی را تغییر دهند. پنج عامل اصلی در این میان نقش تعیینکنندهای دارند و بهصورت مستقیم بر بازده سررسیدهای مختلف اثر میگذارند.