تحلیل بنیادی شیران «شرکت سرمایهگذاری صنایع شیمیایی ایران»

شرکت شرکت سرمایهگذاری صنایع شیمیایی ایران در خرداد 1373 با ظرفیت اسمی تولید 50 هزار تن آلکیل بنزن خطی و 41 هزار تن نرمال پارافین با استفاده از دانش فنی و مهندسی پایه شرکت UOP شعبه لندن به بهرهبرداری رسید و در سال 1382 با اجرای طرح توسعه اول، ظرفیت اسمی خود را به 75 هزار تن آلکیل بنزن خطی و 140 هزار تن نرمال پارافین در سال افزایش داد. این شرکت تا سال 1384 تنها تولیدکننده ماده اولیه شویندهها (LAB) در کشور بود و از سال 1384 شرکت پتروشیمی بیستون با ظرفیت تولیدی 50 هزار تن LAB در کرمانشاه به بهرهبرداری رسید. در این مقاله سعی شده است گزارش دقیقی از تحلیل بنیادی شیران با استفاده از محاسبه EPS و P/E تحلیلی آن ارائه شود.

- برای آشنایی بیشتر با تحلیل فاندامنتال مقاله تحلیل بنیادی چیست پیشنهاد میشود.

موضوع فعالیت شیران

موضوع فعالیت شرکت سرمایهگذاری صنایع شیمیایی ایران بهطور کلی بر محورهای زیر استوار است:

- مطالعات و اجرای طرحهای شیمیایی: انجام کلیه مطالعات اقتصادی، فنی و مالی مربوط به طرح تولید الکیل بنزن خطی (LAB) و نرمال پارافین (NP) و همچنین اجرای سایر طرحهای صنایع شیمیایی که از توجیه اقتصادی برخوردار باشند.

- معاملات و واردات: انجام کلیه اقدامات و معاملات مربوط به خرید و فروش داراییهای منقول و غیرمنقول، واردات ماشینآلات، تاسیسات، قطعات، لوازم یدکی و مواد اولیه مورد نیاز.

- فروش و صادرات: فروش و صادرات محصولات تولیدی شرکت در بازارهای داخلی و خارجی.

- سرمایهگذاری و مشارکت: مشارکت در تاسیس شرکتهای جدید یا خرید و تعهد سهام شرکتهای موجود در داخل یا خارج از کشور.

- عملیات بازرگانی عمومی: انجام کلیه معاملات و عملیات تجاری و صنعتی که بهطور مستقیم یا غیرمستقیم با موضوع فعالیت شرکت مرتبط باشد.

تمرکز اصلی شرکت بر تولید مواد اولیه شویندهها، شامل LAB و NP، و توسعه فعالیتها از طریق اجرای طرحهای نوسازی و سرمایهگذاری در صنایع پاییندستی و مرتبط است.

جایگاه شیران در صنعت

شرکت سرمایهگذاری صنایع شیمیایی ایران با تامین بیش از ۷۰ درصد از نیاز مواد اولیه LAB شرکتهای تولیدکننده مواد شوینده، جایگاه نخست را در بازار داخلی ایران حفظ کرده است. این شرکت در حال حاضر با ظرفیت عملی تولید سالانه حدود ۱۱۷,۳۷۹ تن آلکیل بنزن خطی (LAB)، حدود ۶,۲۴۷ تن آلکیلات سنگین (HAB) و ۱۳۹,۸۸۹ تن نرمال پارافین (NP) فعالیت میکند. بر اساس بودجه مصوب سال مالی ۱۴۰۴، هدف تولید برای LAB معادل ۱۰۵ هزار تن و برای نرمال پارافین ۱۵۰ هزار تن تعیین شده است.

در منطقه غرب آسیا، کشورهایی مانند قطر و عربستان سعودی از تولیدکنندگان بزرگ LAB و نرمال پارافین به شمار میآیند. این کشورها به دلیل نبود محدودیتهای تحریمی، محصولات خود را از طریق گشایش اعتبار اسنادی (LC) عرضه میکنند و سهم قابل توجهی از بازار را در اختیار دارند. در مقابل، صنایع شیمیایی ایران با وجود برخورداری از دانش فنی بالا و موقعیت استراتژیک به عنوان یکی از بزرگترین تولیدکنندگان منطقه، با رقابت نابرابر روبهرو است.

با این حال، شرکت با اخذ کدهای استاندارد برای محصولات جانبی مانند رافینت، لایت اند و هوی اند، جایگاه خود را در تولید و تجارت فرآوردههای نفتی تثبیت کرده است. همچنین در راستای حفظ مزیت رقابتی، اجرای طرحهای توسعهای از جمله توسعه ظرفیت LAB2 با پیشرفت ۸۱ درصد و طرح تولید LAB با فناوری DETAL در بندرعباس را در برنامه دارد.

سرمایه و ترکیب سهامداران شیران

سرمایه شیران در بدو تاسیس مبلغ 165 میلیون ریال (تعداد 165,000 سهم به ارزش اسمی هر سهم 1,000 ریال) بوده است. این سرمایه طی چندین مرحله افزایش سرمایه به مبلغ 54٬433٬650 میلیون ریال در تاریخ 1402/06/19 به ثبت رسیده است. آخرین افزایش سرمایه شیران از محل تجدید ارزیابی داراییهای ثابت (طبقه زمین) و به میزان 182 درصد است.

بانک صنعت و معدن و گروه سرمایهگذاری آتیه دماوند از سهامداران عمده شرکت سرمایهگذاری صنایع شیمیایی ایران هستند. در ادامه سهامداران بالای یک درصد در تحلیل بنیادی شیران قابل مشاهده است. برای دیدن تمامی سهامداران حقوقی زیر یک درصد میتوان به سایت تحلیل بنیادی انیگما مراجعه کرد.

بهصورت کلی با توجه به اینکه تمامی سهامداران عادی شیران از زیرمجموعههای بانک صنعت و معدن هستند، میتوان گفت در تحلیل شیران بازیگر اصلی سهم نیز، بانک صنعت و معدن است. این بانک بهصورت تلفیقی به همراه زیرمجموعههای خود 86٫25 درصد از سهام شیران را در اختیار دارد.

تحلیل بنیادی شیران

در این بخش، تحلیل بنیادی شرکت سرمایهگذاری صنایع شیمیایی ایران (شیران) ارائه میشود. ساختار هزینهها و بهای تمام شده محصولات مورد ارزیابی قرار میگیرد و عملکرد درآمدی شرکت تحلیل میشود تا روند سودآوری روشن شود. در پایان، سود هر سهم (EPS) و نسبت قیمت به سود هر سهم (P/E) پیشبینی شده برای سال مالی منتهی به 1405/09/30 برآورد شده و چشمانداز مالی شرکت ارائه میشود.

محصولات شیران

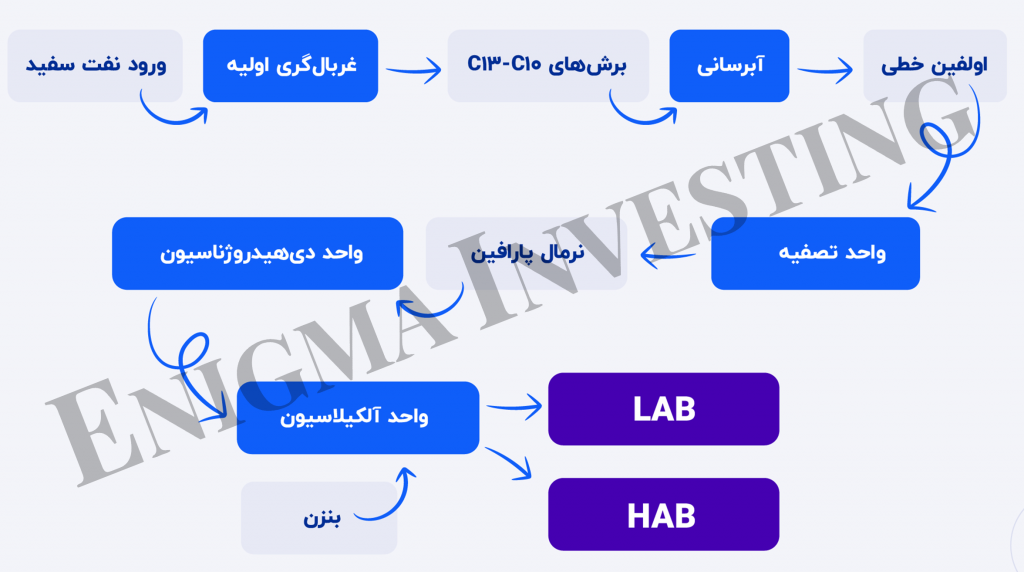

تحلیل محصولات شرکت سرمایهگذاری صنایع شیمیایی ایران نشان میدهد که جایگاه این شرکت در تولید مواد شیمیایی، به ویژه در حوزه مواد اولیه شویندهها، بسیار برجسته است. آلکیل بنزن خطی (LAB) ماده اصلی تولید پاککنندههای بهداشتی و شویندهها، شامل پودرهای لباسشویی و شویندههای مایع است و از ترکیب بنزن و نرمال پارافین تولید میشود. آلکیلات سنگین (HAB) به عنوان محصول جانبی فرآیند تولید LAB شناخته میشود و کاربرد اصلی آن در صنایع روغنسازی و تولید روانکارها است. تولید سالانه HAB در شرکت بالغ بر ۷,۵۰۰ تن است.

نرمال پارافین (NP) تولیدی شرکت در محدوده کربنی C₁₀–C₁₃ قرار دارد و به عنوان محصول میانی برای تولید LAB استفاده میشود. مازاد تولید این ماده در بازارهای داخلی و خارجی عرضه میشود و در کاربردهایی نظیر تولید حلالها و عوامل فعال سطحی (سورفکتانتها) به کار گرفته میشود. علاوه بر این، شرکت نرمال پارافین ویژه نیز تولید میکند که ویژگی آروماتیک پایین آن با مشخصات فنی مورد نیاز صنایع پاییندستی مطابقت دارد.

در راستای گسترش سبد محصولات، شرکت در حال اجرای طرحهایی برای تولید الکلهای چرب و سایر مشتقات زنجیره پاییندستی است که کاربرد نرمال پارافین را در صنایع شوینده افزایش میدهد. همچنین، شرکت موفق به اخذ کدهای استاندارد برای محصولات جانبی دیگر مانند رافینت، لایت اند و هوی اند شده است. این محصولات در صنایع رنگ، رزین و حلالها کاربرد دارند و جایگاه شرکت را در تولید و تجارت فرآوردههای نفتی تثبیت کردهاند.

فرآیند تولید شرکت سرمایهگذاری صنایع شیمیایی ایران با استفاده از برش میانی C10-C13 که با استحصال از نفت سفید دریافتی از پالایشگاه نفت اصفهان حاصل میشود، محصول میانی نرمال پارافین (NP) را تولید میکند. نرمال پارافین تولیدی این شرکت در فرآیند بعدی در ترکیب با بنزن که عمدتا از شرکتهای پتروشیمی بوعلی و پتروشیمی اصفهان تامین میشود، تبدیل به LAB میشود. حدود 5 درصد از تولید LAB تحت عنوان آلکیلات سنگین HAB (بهعنوان محصول جانبی) است که تولید سالانه آن بالغ بر 7,500 تن و عمدتا صادراتی بوده که در صنایع روغنسازی کاربرد دارد.

مقدار و مبلغ فروش در تحلیل بنیادی شیران

تصویر زیر مقدار فروش و پیشبینی سال 1405 مقادیر هر یک از محصولات در تحلیل شیران را نشان میدهد. برآورد شده است که فروش این شرکت در پایان سال مالی ۱۴۰۵ به 286,797 تن برسد.

نرخ محصولات شرکت بسته به نوع محصول و بازار (داخلی یا صادراتی) متفاوت است:

- الکیل بنزن خطی (LAB) در بازار داخلی: قیمت این محصول به دلیل اهمیت آن در سبد معیشت خانوار و نقش کلیدی در تولید شویندهها، توسط دفتر توسعه صنایع پاییندستی پتروشیمی بهصورت هفتگی تعیین میشود. فرمول قیمتگذاری بر پایه نرخهای مجله جهانی ICIS، با اعمال ۵ درصد تخفیف فوب خلیج فارس و بر اساس نرخ حواله ارزی سامانه نیما محاسبه میگردد. آخرین نرخ مصوب در پایان دوره منتهی به خرداد ۱۴۰۴، هر کیلوگرم LAB برابر با ۱,۰۰۶,۱۵۴ ریال بوده است.

- نرمال پارافین (NP) و الکیلات سنگین (HAB): قیمت این محصولات در بازار داخلی با توجه به نیاز بازار و مصوبات کمیته قیمتگذاری شرکت تعیین میشود.

- محصولات صادراتی: نرخ فروش صادراتی LAB، NP و HAB بر اساس روند بازارهای جهانی و نشریات معتبر بینالمللی تعیین میشود و معادل ریالی آن با نرخ سامانه نیما در دفاتر ثبت میشود.

عمده LAB داخلی از طریق بورس کالا عرضه میشود و فرآوردههای جانبی و حلالها مانند رافینت و برشهای استحصالی در بورس انرژی به فروش میرسند. شرکت در حال حاضر حدود ۷۰ درصد سهم بازار داخلی LAB را در اختیار دارد و جایگاه نخست فروش این محصول در ایران را حفظ کرده است. علاوه بر فروش داخلی، محصولات شرکت به بازارهای جهانی نیز صادر میشوند؛ با این حال، تحریمها و محدودیتهای استفاده از اعتبار اسنادی (LC) رقابت با تولیدکنندگان منطقهای مانند قطر و عربستان را محدود میکند.

مبلغ فروش شیران در دوره 9 ماهه منتهی به شهریور 1404، 14,210 میلیارد تومان بوده است. پیشبینی میشود فروش آن تا انتهای سال 1405 به 39,579 میلیارد تومان برسد.

بهای تمامشده شیران

بهای تمامشده در شرکت سرمایهگذاری صنایع شیمیایی ایران شامل مواد مصرفی مستقیم، دستمزد مستقیم و هزینههای سربار تولید میشود. این شرکت در دوره ۱۲ ماهه منتهی به ۳۰ آذر ۱۴۰۳، مبلغ ۲,۶۹۷ میلیارد تومان صرف بهای تمامشده کرده است. تیم تحلیلی انیگما پیشبینی کرده است که بهای تمامشده شیران در سال مالی ۱۴۰۵ به ۲۴,۳۷۳ میلیارد تومان خواهد رسید. در ادامه، نمودار ترکیب بهای تمامشده شیران ارائه شده است.

مبلغ مواد اولیه مصرفی در تحلیل شیران

نرخ مبنای نفت سفید بر اساس اعلام انجمن صنفی کارفرمایی صنعت پالایش نفت تعیین و با استفاده از میانگین قیمت تندلار نفت سفید فوب خلیج فارس و اعمال ۵ درصد تخفیف محاسبه میشود. برای تبدیل این نرخ به ریال، از نرخ حواله ارزی سامانه بازار متشکل ارزی استفاده میشود.

بخش عمده نفت سفید LAB از طریق شرکت پالایش نفت اصفهان و با قرارداد امانی یا خرید از بورس انرژی تامین و بخشی دیگر از خوراک از پالایشگاههای تبریز و شازند خریداری میشود تا از سود حاصل از فروش برشهای استحصالی بهرهبرداری شود. میانگین نرخ خرید هر کیلوگرم نفت سفید ویژه LAB در پایان دوره منتهی به خرداد ۱۴۰۴، به ۴۲۰,۸۵۸ ریال رسید که نسبت به مدت مشابه سال قبل بیش از ۲۶ درصد افزایش نشان میدهد. در ادامه مبلغ هزینهشده برای تامین آنها در تحلیل بنیادی شیران مطابق تصویر زیر است.

سربار شیران

در تصویر زیر هزینههای سربار شیران شامل حقوق و مزایا، استهلاک، سوخت و… آمده است. هزینه سربار این شرکت در دوره 9 ماهه منتهی به شهریور ماه 1404 مبلغ 1,065 میلیارد تومان بوده است. پیشبینی میشود شیران تا پایان سال مالی 1405 مبلغ 2,172 میلیارد تومان هزینه سربار داشته باشد.

صورت سود و زیان در تحلیل بنیادی شیران

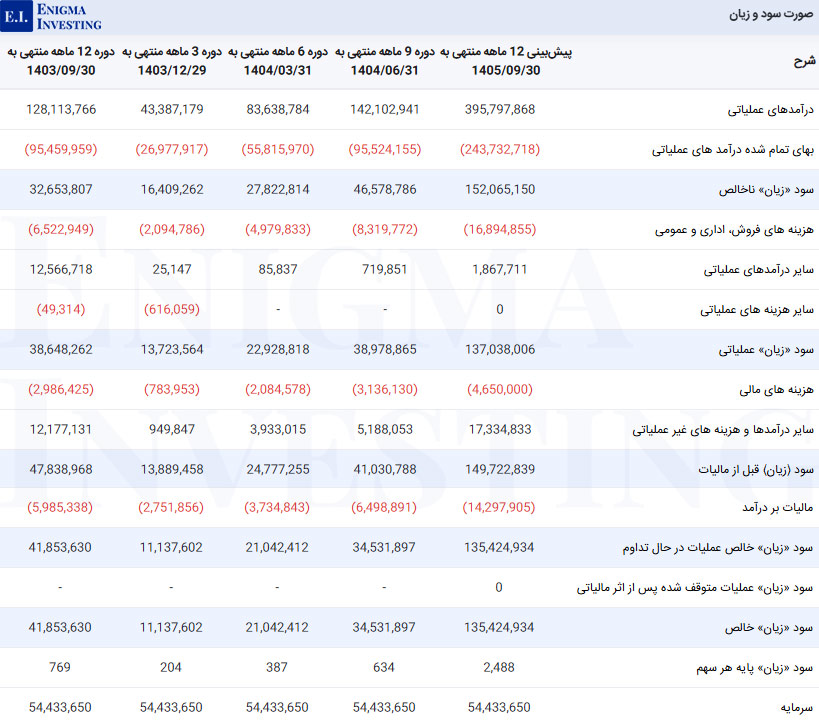

برای بررسی EPS شرکتهای تولیدی باید صورت سود و زیان آنها مورد بررسی قرار گیرد. در ادامه صورت سود و زیان شیران برای 4 دوره گذشته و پیشبینی آن تا پایان سال مالی 1405 به شرح تصویر زیر آمده است.

درآمدهای عملیاتی شیران در پایان دوره مالی 9 ماهه منتهی به 1404/06/31، مبلغ 14,210 میلیارد تومان است. همچنین بهای تمامشده شیران در همین دوره برابر با 9,552 میلیارد تومان بوده است که بهدلیل افزایش بهای مواداولیه مصرفی و هزینههای تبدیل در تحلیل شیران ، حدود 27 درصد نسبت به دوره مشابه سال مالی گذشته رشد کرده است.

با توجه به آنچه در ستون پیشبینی مشاهده میشود، برآورد میشود سود خالص شیران در دوره 12 ماهه منتهی به 1405/09/30 مبلغ 13,542 میلیارد تومان باشد.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود مجمع (DPS) در تحلیل شیران سود خالص منتهی به پایان سال مالی 1403/09/30 به ازای هر سهم ۷۶۹ ریال بوده است. مجمع عمومی عادی سالیانه شیران در تاریخ 1403/12/27 برگزار شد. در این مجمع سود نقدی به ازای هر سهم ۳۵۰ ریال تصویب شده است.

محاسبه حاشیه سود شیران

حاشیه سود خالص شرکت در بازه زمانی چهار ساله روند کاهشی داشته و از ۴۶ درصد در سال ۱۴۰۰ به ۳۳ درصد در سال ۱۴۰۳ کاهش یافته است. همچنین حاشیه سود ناخالص نیز کاهش قابل توجهی را تجربه کرده و از ۵۱ درصد در سال ۱۴۰۰ به ۲۵ درصد در سال ۱۴۰۳ رسیده است. این کاهش نشاندهنده افزایش هزینههای تولید یا کاهش قیمت فروش محصولات در دورههای اخیر است.

| شرح | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ | ۱۴۰۰ |

|---|---|---|---|---|

| حاشیه سود خالص | %33 | %38 | %41 | %46 |

| حاشیه سود ناخالص | %25 | %28 | %36 | %51 |

نسبتهای مالی شیران

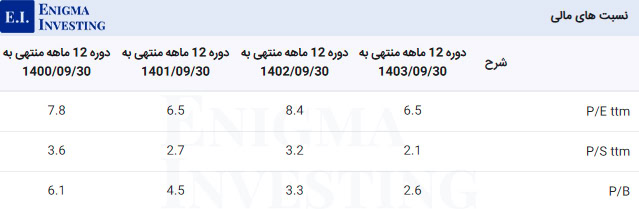

جدول زیر روند نسبتهای مالی شرکت شیران را در چهار سال مالی گذشته نشان میدهد. نسبت P/E TTM برای دوره دوازدهماهه منتهی به ۳۰ شهریور ۱۴۰۳ برابر با ۶.۵ بوده و در زمان نگارش این مقاله (۲۶ بهمن ۱۴۰۴)، میانگین نسبت P/E گروه در سطح ۹.۵۶ قرار دارد.

محاسبه EPS و P/E تحلیلی شیران منتهی به سال مالی 1405/09/30

برای تحلیل بنیادی شیران، قیمت نفت سفید 612 دلار بر تن و بنزن داخلی 704 دلار بر تن پیشبینی شده است. همچنین اگر نرخ افزایش حقوق و دستمزد در سال 1405، 40 درصد و میانگین دلار در همین سال 130 هزار تومان در نظر گرفته شود، EPS تحلیلی شیران 2,488 ریال محاسبه خواهد شد. برای ارزشگذاری از طریق نسبت P/E، قیمت روز این سهم در تاریخ 1404/11/26 در سایت www.tsetmc.com بر EPS آن تقسیم شده است. در نتیجه پی بر ای فوروارد در تحلیل شیران 2.5 واحد محاسبه شده است.

کاربران میتوانند با وارد نمودن مفروضات خود در سایت تحلیل بنیادی انیگما، تحلیل شخصی مربوط به سهم مورد نظر را مشاهده کنند. همچنین از طریق لینک بهترین سهام امکان مشاهده شرکتهای تولیدی با کمترین P/E تحلیلی وجود دارد.

نمودار قیمتی شیران

چارت زیر بیانگر روند قیمتی سهام شیران از سال 1402 است. سهام این نماد در تاریخ 1404/10/29 به بالاترین مقدار قیمتی تعدیل شده خود یعنی 8,330 ریال رسیده است. اکنون با توجه به شرایط کنونی بازار سرمایه، قیمت سهام شیران حول 6/700 ریال در نوسان است. ارزش بازار سهام شیران در زمان نگارش این مقاله بیش از 34,347 میلیارد تومان است.

سوالات متداول

مجمع عمومی عادی سالیانه شیران منتهی به ۱۴۰۳/۰۹/۳۰ در تاریخ ۱۴۰۳/۱۲/۲۷ برگزار شد.

براساس تصمیمات صورتگرفته در مجمع، سود نقدی به ازای هر سهم در تحلیل بنیادی شیران تا پایان سال مالی 1403، 350 ریال است.

پی بر ای فوروارد در تحلیل شیران با توجه به قیمت روز سهم 2/5 واحد محاسبه شده است.

بانک صنعت و معدن و گروه سرمایهگذاری آتیه دماوند از سهامداران عمده شیران هستند.