تحلیل بنیادی شرانل «شرکت نفت ایرانول»

شرکت نفت ایرانول یکی از بزرگترین تولیدکنندگان انواع روانکار در کشور است. فعالیت این شرکت در سال 1381 با واگذاری بخش روغنسازی پالایشگاههای تهران و آبادان به بخش خصوصی شروع شد و پس از واگذاری سبد محصولات شرکت از لحاظ کمی و تنوع، تحولات چشمگیری داشته است. سهام این شرکت در سال ۱۳۹۱ با نماد شرانل، در گروه فرآوردههای نفتی، کک و سوخت هستهای مورد پذیرش سازمان بورس اوراق بهادار قرار گرفت. در این مقاله علاوه بر تحلیل بنیادی شرانل از طریق محاسبه EPS و P/E تحلیلی، به بررسی جایگاه شرکت در این صنعت نیز پرداخته شده است.

- پیش از مطالعه این مقاله و برای آشنایی بیشتر با تحلیل بنیادی، مقاله تحلیل بنیادی چیست پیشنهاد میشود.

موضوع فعالیت شرانل و جایگاه شرکت نفت ایرانول در صنعت

در صنعت فرآوردههای نفتی، کک و سوخت هستهای چهار شرکت اصلی بهران، ایرانول، سپاهان و پارس تولیدکننده انواع روانکار هستند. در این میان شرکت نفت ایرانول یکی از بزرگترین تولیدکنندگان روغن پایه، انواع روغنهای موتوری، صنعتی و… است. این شرکت در نهماهه نخست سال ۱۴۰۴، در میان شرکتهای رقیب خود در بخش فروش داخلی محصولات، با حجم فروش ۳۲۳۹۲۳ مترمکعب و مبلغ فروش ۱۷۷۴۴۱٬۱۹۵ میلیون ریال، از نظر مقدار فروش در رتبه نخست و از نظر مبلغ فروش داخلی در رتبه دوم قرار گرفته است.

سرمایه و ترکیب سهامداران شرانل

سرمایه شرکت در بدو تاسیس مبلغ 10 میلیون ریال بوده که در حال حاضر به مبلغ 2,000,000 میلیون ریال رسیده است. آخرین افزایش سرمایه شرانل از محل مطالبات حال شده و آورده نقدی سهامداران بود.

تصویر زیر سهامدران بالای یک درصد در تحلیل بنیادی شرانل را به همراه درصد مالکیت هر یک نشان میدهد. طبق این تصویر شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین با نماد تاپیکو، با داشتن 49 درصد مالکیت، عمدهترین سهامدار شرانل است. این سهامدار از شرکتهای زیرمجموعه تامین اجتماعی بوده و با در اختیار داشتن شرکتهای مدیریتی و غیرمدیریتی در صنایع نفت و گاز، پتروشیمی، صنایع تایر و… فعالیت میکند. برای آشنایی بیشتر با این شرکت، مقالهی تحلیل بنیادی تاپیکو پیشنهاد میشود.

سازمان تامین اجتماعی در حالت تلفیقی، به واسطه زیرمجموعههای خود 49٫31 درصد از سهام شرانل را در اختیار دارد. لازم به ذکر است منظور از سهامدار تلفیقی، سهامداری است که به صورت غیرمستقیم و به واسطهی زیرمجموعههای خود در این شرکت مالکیت دارد.

تحلیل بنیادی شرانل

در این بخش، تحلیل بنیادی شرکت نفت ایرانول (شرانل) ارائه میشود. در این چارچوب، جایگاه شرکت در صنعت روانکارها و وضعیت تولید و ترکیب محصولات آن بررسی میشود. سپس ساختار هزینهها، بهای تمام شده و عملکرد درآمدی شرانل مورد ارزیابی قرار میگیرد و روند سودآوری شرکت تحلیل میشود. در پایان، سود هر سهم (EPS) و نسبت قیمت به سود هر سهم (P/E) پیشبینی شده برای سال مالی منتهی به ۱۴۰۴/۱۲/۲۹ برآورد خواهد شد.

مقدار تولید محصولات اصلی شرکت نفت ایرانول

در حال حاضر سبد محصولات شرکت از لحاظ تنوع روغنهایی موتوری و صنعتی به بیش از یکصد نوع مختلف و سطوح کیفی بالا است. با تکیه بر اختصاصی بودن برایت استاک تولیدی و داشتن واحدهای هایدرو فینیشینگ انواع محصولات موتوری و صنعتی را با بالاترین سطوح کیفیت مورد نیاز بازار صنایع و خودرو ، تولید و عرضه میکند. به صورت کلی محصولات تولیدی شرکت و مصارف آنها در جدول زیر معرفی میشود.

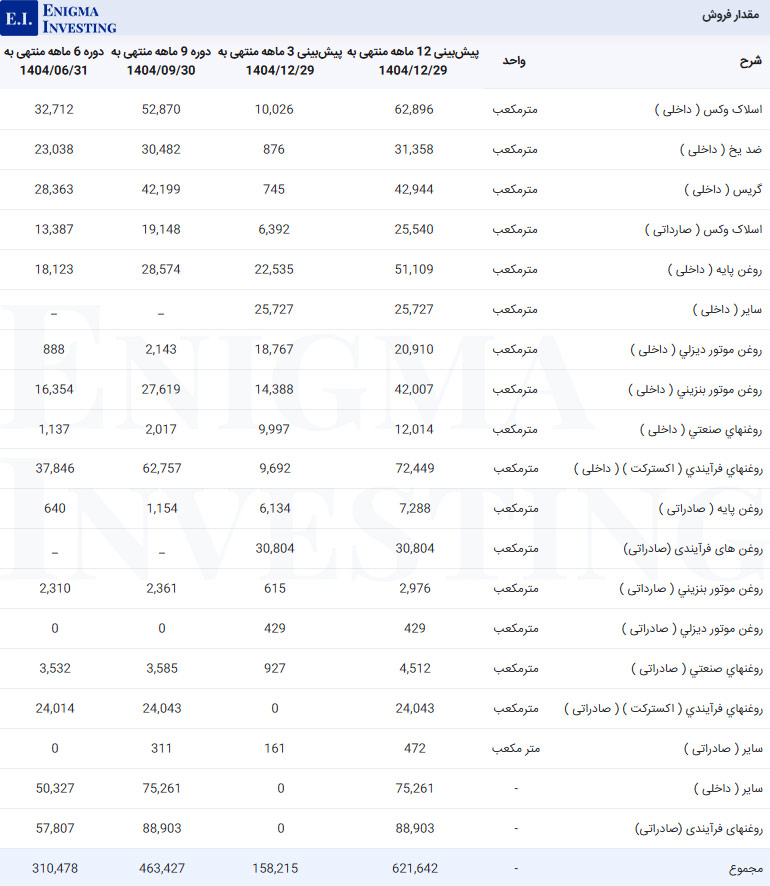

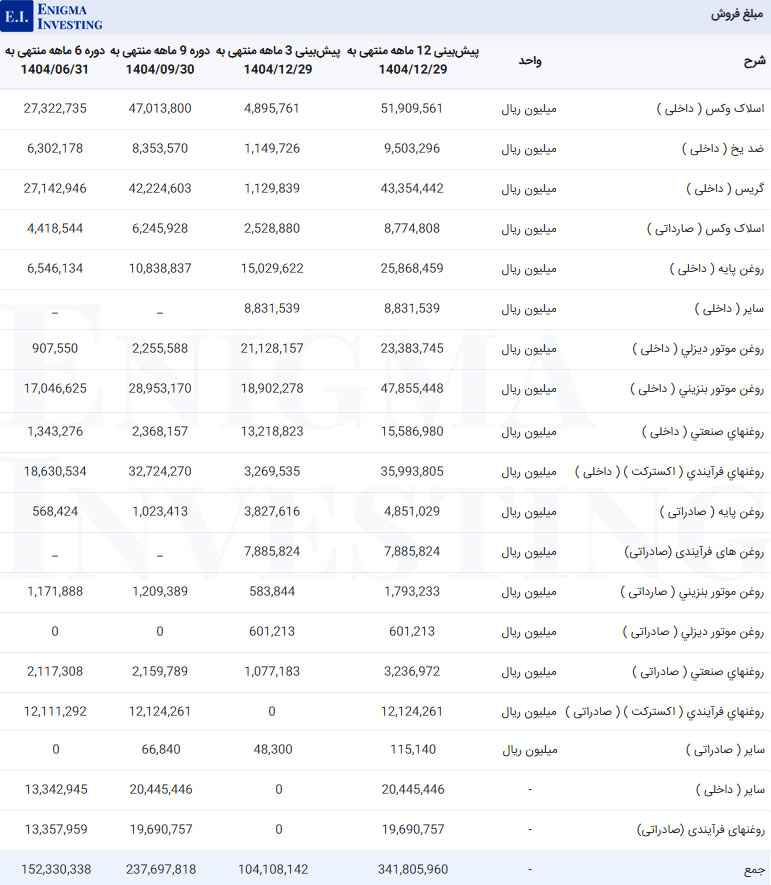

مقدار و مبلغ فروش محصولات در تحلیل بنیادی شرانل

در جدول زیر مقدار فروش محصولات برای ۲ دوره مالی گذشته و پیشبینی آن برای سال مالی منتهی به اسفند ۱۴۰۴ آمده است. با توجه به تصویر زیر پیشبینی میشود مقدار فروش در تحلیل شرانل تا انتهای سال ۱۴۰۴ به 621,642 تن برسد.

نرخگذاری محصولات موتوری شامل روغنهای بنزینی و دیزلی طبق مصوبات سازمان حمایت از مصرفکنندگان و تولیدکنندگان تعیین میشود و شرکت ایرانول مجاز به عرضه محصولات با قیمتی بالاتر از نرخ مصوب نیست. همچنین، قیمتگذاری محصولات در بازارهای داخلی، از جمله بورس کالا، انجام میشود. در سایر مواردی که شرکت حق تعیین قیمت دارد، قیمتها بر اساس تصمیم کمیته فروش و قیمتگذاری ایرانول تعیین میشود. این کمیته برای تعیین قیمت نهایی از مولفههایی مانند قیمت جهانی، بهای تمامشده، قیمت بازار داخلی محصولات و قیمت جهانی نفت و فرآوردههای نفتی به عنوان عوامل اثرگذار استفاده میکند.

قیمت محصولات صادراتی با بررسی نشریات معتبر بینالمللی و در نظر گرفتن قیمت جهانی نفت و سایر متغیرهای اثرگذار مشخص میشود. علاوه بر این، ایرانول برای افزایش شفافیت و رقابت عادلانه میان مشتریان، اقدام به برگزاری مناقصات عمومی میکند؛ در این فرآیند، حداکثر قیمت پیشنهادی خریداران برای فروش منصفانه و کسب سود بهینه برای شرکت لحاظ میشود.

مبلغ فروش شرکت در دوره ۱۲ ماهه منتهی به اسفند ۱۴۰۳، 21,877 میلیارد تومان بوده است. پیشبینی میشود فروش شرانل تا انتهای سال ۱۴۰۴ به 34,326 میلیارد تومان برسد.

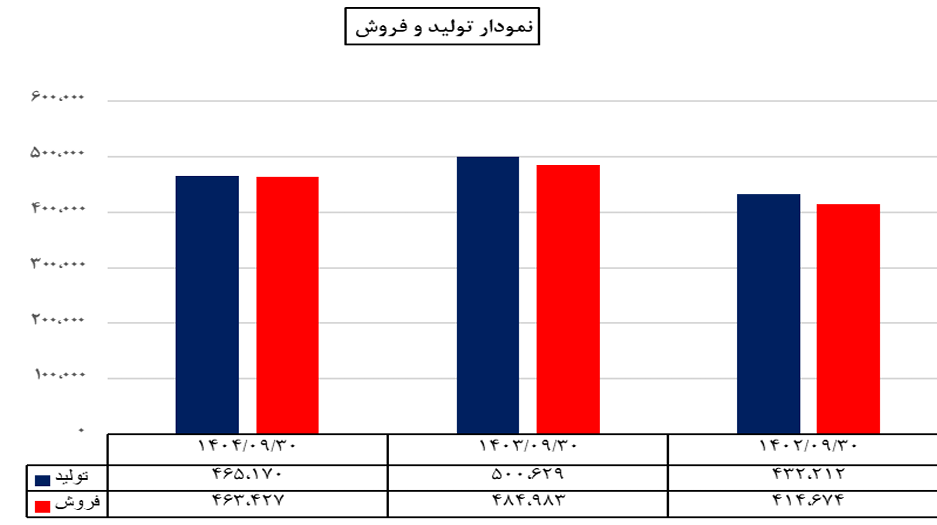

در نمودار زیر تولید و فروش طی سه دوره مالی مورد مقایسه قرار گرفته است.

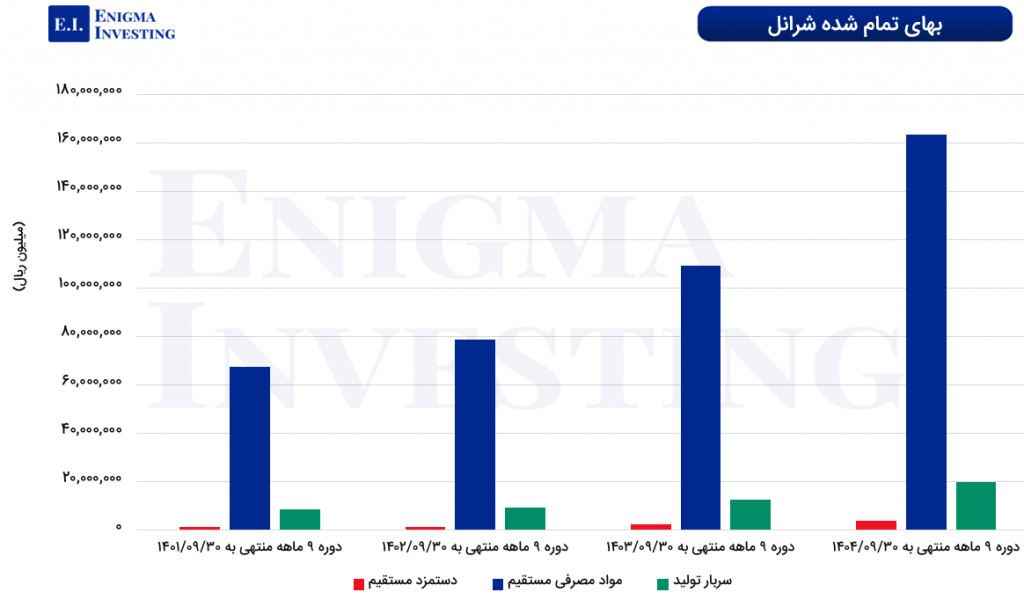

بهای تمامشده در تحلیل شرانل

بهای تمامشده درآمدهای عملیاتی شرکت نفت ایرانول در دوره 9 ماهه منتهی به 1404/09/30 نسبت به دوره مشابه سال مالی قبل مبلغ 5,922 میلیارد تومان افزایش یافته است. این رشد عمدتا ناشی از افزایش نرخ خرید مواد اولیه و هزینههای سربار و همچنین رشد 50 درصدی مقدار محصولات فروشرفته است. پیشبینی میشود بهای تمام شده شرانل تا انتهای سال 1404 به 25,505 میلیارد تومان برسد.

بهای تمام شده شرانل در چهار دوره مالی گذشته قابل مشاهده است.

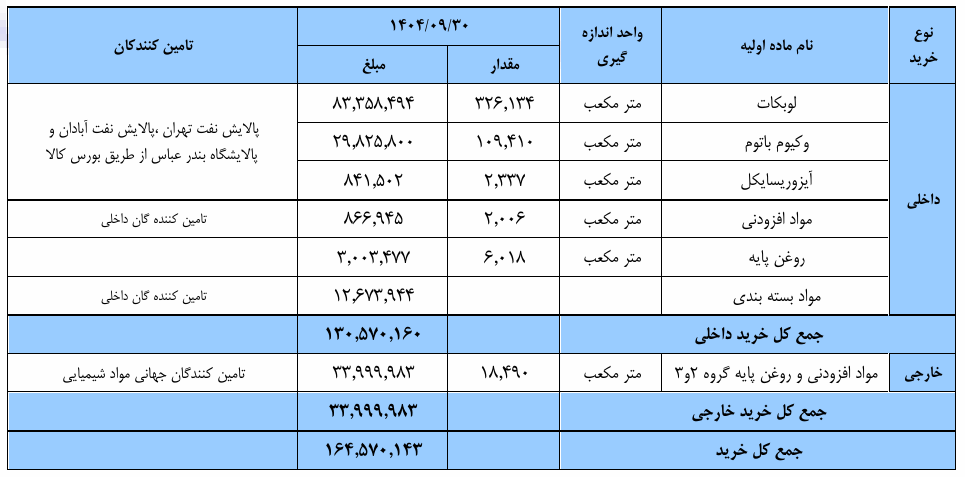

قیمتگذاری و مبلغ مواد اولیه شرکت نفت ایرانول

خریدهای داخلی شرکت در بخش مواد اولیه شامل انواع خوراک مانند لوبکات، وکیوم باتوم و آیزوریسایکل است که عمدتا از طریق شرکتهای پالایش نفت، به ویژه پالایشگاههای تهران و آبادان، تامین میشود. قیمتگذاری این خوراکها عموما بر اساس عرضه و تقاضا در بورس و روشهای قیمتگذاری HSFO و درصدی از آن انجام میگیرد. با توجه به رقابت موجود، در سالهای گذشته خرید و تامین از سایر پالایشگاههای کشور، مانند پالایشگاه بندرعباس، نیز صورت گرفته است.

سایر خریدهای عمده، شامل انواع ملزومات بستهبندی، پس از برگزاری مناقصه عمومی از طریق شرکتهای پیمانکاری معتبر و ارزیابیشده، بر اساس قرارداد سالانه تأمین میشود. قیمت ملزومات با توجه به فرمولاسیون، مواد اولیه مصرفی و بهروزرسانی دورهای آنها تعیین شده و از متغیرهای ثابت تعریفشده برای هر محصول تاثیر میپذیرد.

انواع مواد اولیه بورسی شرکت شامل MEG برای تولید ضدیخ، ورق تین پلیت و قلع اندود برای تولید ظروف فلزی و انواع پلیاتیلن برای تولید ظروف بادی است که بر اساس سهمیه شرکت از تولیدکنندگان اصلی و از طریق بورس خریداری میشود. قیمت این گروه کالاها با در نظر گرفتن میزان عرضه و تقاضا در بورس، سهمیه شرکتها و مدیریت بهینه خرید تعیین میشود.

مبلغ مصرف مواد اولیه در تحلیل بنیادی شرانل مطابق تصویر زیر است. عمده مبلغ مصرفی شرکت در نه ماهه ابتدای سال مالی 1404 متعلق به لوبکات (8,624 میلیارد تومان) بوده است

هزینههای سربار در تحلیل بنیادی شرانل

هزینههای سربار شرانل شامل حقوق و دستمزد، استهلاک، سوخت، هزینهی مواد مصرفی و حملونقل هستند. این هزینهها در دوره 9 ماهه منتهی به خردادماه 1404 مبلغ 1,977 میلیارد تومان بوده است. با توجه به افزایش 40 درصدی حقوق و دستمزد در سال 1404، پیشبینی میشود هزینه سربار شرکت تا پایان سال مالی جاری به مبلغ 2,671 میلیارد تومان برسد.

صورت سود و زیان در تحلیل شرانل

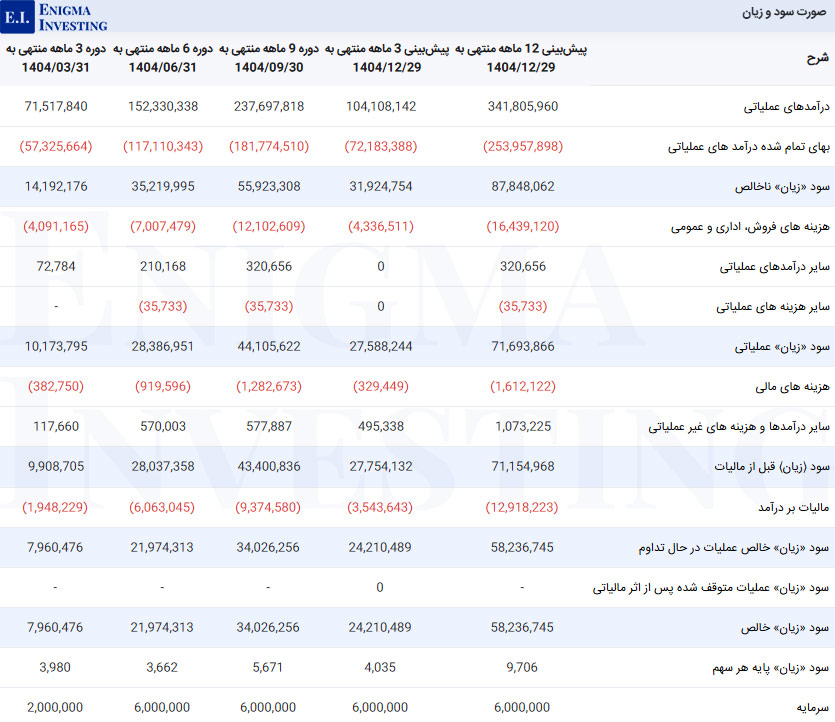

صورت سود و زیان در تحلیل بنیادی شرانل با توجه به گزارشات منتشرشده در سایت codal.ir به صورت زیر است. هزینههای فروش، اداری و عمومی در دوره 9 ماهه منتهی به 1404/09/30 نسبت به دوره مشابه سال قبل مبلغ 267 میلیارد تومان افزایش یافته است. این افزایش عمدتا متاثر از افزایش عوارض صادراتی و افزایش حقوق و دستمزد مطابق با مصوبات شورای عالی کار و افزایش سطح عمومی قیمتها بوده است. با کسر تمامی هزینهها از درآمدهای عملیاتی در این دوره، سود خالص شرانل معادل 3,402 میلیارد تومان شده است. با توجه به پیشبینی درآمدها و هزینههای این شرکت تا پایان سال مالی 1404، پیشبینی میشود سود خالص شرکت نفت ایرانول در پایان سال جاری معادل 5,823 میلیارد تومان باشد.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود نقدی (DPS) شرانل: مجمع عمومی عادی سالیانه شرکت شرانل مربوط به سال مالی منتهی به 30 اسفند 1403 در تاریخ 22 تیر 1404 برگزار شد و از سود 14,502 ریالی به ازای هر سهم، مبلغ 14,000 ریال به سهامداران اختصاص یافت.

محاسبه حاشیه سود شرانل

بررسی روند حاشیه سود شرکت طی سالهای 1400 تا 1403 نشان میدهد. حاشیه سود خالص شرکت در چهار سال اخیر نوسان داشته و از ۱۸ درصد در سال ۱۴۰۰ به ۲۲ درصد در ۱۴۰۱ رسید و سپس کاهش یافت و در ۱۴۰۳ به ۱۳ درصد رسید. حاشیه سود ناخالص نسبتاً پایدار بود و بین ۱۹ تا ۲۵ درصد نوسان داشت که نشاندهنده کنترل مناسب هزینههای تولید است.

| شرح | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ | ۱۴۰۰ |

|---|---|---|---|---|

| حاشیه سود خالص | %13 | %12 | %22 | %18 |

| حاشیه سود ناخالص | %19 | %19 | %25 | %24 |

نسبتهای مالی شرانل

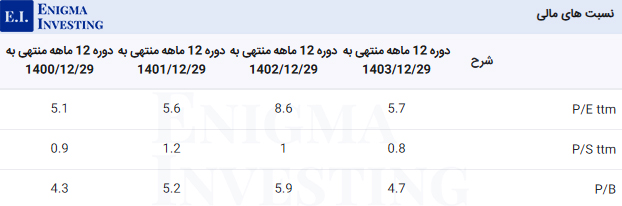

نسبتهای مالی شرکت شرانل در جدول زیر طی چهار سال مالی گذشته نمایش داده شده است. نسبت P/E TTM این شرکت برای دوره دوازدهماهه منتهی به 29 اسفند 1403 معادل 5.7 است. همچنین در زمان نگارش این مقاله در تاریخ 7 بهمن 1404، میانگین نسبت P/E گروه در سطح 6.21 قرار دارد.

محاسبهی EPS و P/E تحلیلی منتهی به 1404/12/29

با توجه به قیمت شرانل در تاریخ 1404/11/08 (57,850 ریال) و مفروضات زیر، EPS فوروارد در تحلیل بنیادی شرانل در پایان سال مالی 1404 معادل 9,706 ریال و نسبت P/E این سهم 6.0 واحد محاسبه شده است.

- 15 درصد افزایش نرخ روانکار در سال 1404

- 40 درصد افزایش حقوق و دستمزد در سال 1404

- میانگین دلار 100,000 تومان در سال 1404

- 40 درصد افزایش نرخ تورم در سال 1404

در سایت تحلیل بنیادی انیگما این امکان وجود دارد که کاربران تحلیل سهم مدنظر را مطابق مفروضات خود مشاهده کنند. در جدول زیر P/E و EPS تحلیلگران، میانگینی از پیشبینی کاربران انیگما از تغییر مفروضات در تحلیل شرانل است.

کاربران برای مشاهده لیست بهترین شرکتهای تولیدی با کمترین P/E تحلیلی، میتوانند از طریق لینک بهترین سهام اقدام کنند.

نمودار قیمتی شرانل

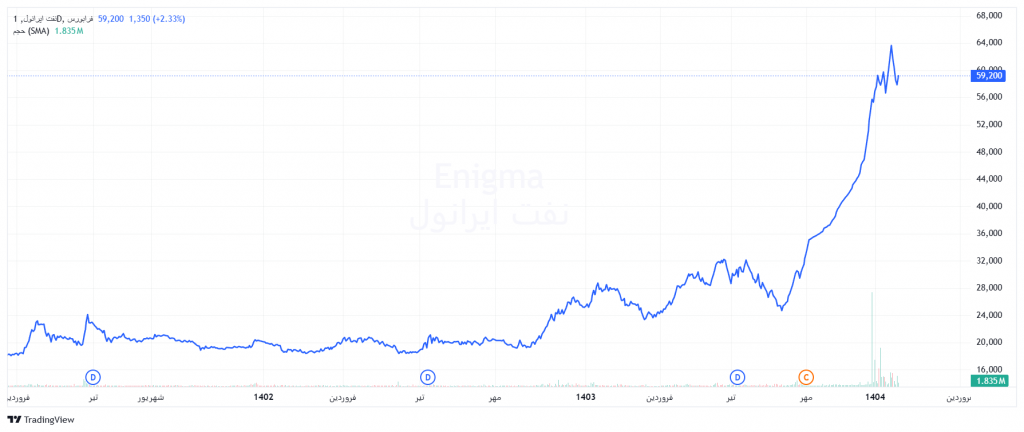

نمودار زیر سهام شرکت نفت ایرانول از سال 1402 نشان میدهد. این سهم در تاریخ 1 بهمن 1404 به بیشترین قیمت تعدیل شده خود یعنی 63,650 ریال رسید. در حال حاضر قیمت سهام شرانل در محدوده 57,850 ریال در حال نوسان است. ارزش بازار شرانل در این تاریخ (1404/11/07) معادل 35,460 میلیارد تومان است.

سوالات متداول

ای پی اس تحلیلی شرانل منتهی به سال مالی 1404 معادل 9,706 ریال برآورد شده است.

نسبت پی بر ای شرانل در تاریخ 1404/11/07 معادل 6.0 واحد محاسبه شده است.

مجمع عمومی عادی سالیانه شرانل منتهی به تاریخ 30 اسفند 1403 در تاریخ تاریخ 22 تیر 1404 برگزار شد.