تحلیل بنیادی شکبیر – شرکت پتروشیمی امیرکبیر

شرکت پتروشیمی امیرکبیر در سال 1376 فعالیت خود را آغاز کرد. سهام این شرکت در سال 1390 با نماد شکبیر در بازار بورس اوراق بهادار تهران عرضه شد. این شرکت در حال حاضر جزو شرکتهای فرعی توسعه سرمایه رفاه (زیرمجموعه بانک رفاه کارگزان) است. در ادامه علاوه بر بررسی صنعت پتروشیمی و جایگاه این شرکت در صنعت، به تحلیل بنیادی شکبیر و محاسبهی EPS و P/E تحلیلی این سهم پرداخته شده است.

میتوانید برای درک عمیقتر مفاهیم این تحلیل، مقاله تحلیل بنیادی چیست را مطالعه کنید.

موضوع فعالیت شکبیر و جایگاه آن در صنعت

موضوع فعالیت شرکت پتروشیمی امیرکبیر (سهامی عام) عمدتا در صنعت پتروشیمی متمرکز است و شامل طیف گستردهای از فعالیتهای مرتبط با تولید، بهرهبرداری و تجارت محصولات پلیالفینی و هیدروکربنی میشود.بر اساس ماده ۲ اساسنامه، نوع فعالیت شرکت عبارت است از:

- احداث، راهاندازی و بهرهبرداری از کارخانجات صنعتی

- تولید، بازاریابی و فروش محصولات پتروشیمی

- ذخیره، واردات، صادرات و تبدیل مواد به محصولات پتروشیمی و فرآوردههای فرعی و مشتقات مرتبط

- انجام کلیه عملیات مرتبط با رعایت قوانین و مقررات جاری

پتروشیمی امیرکبیر یکی از بزرگترین تولیدکنندگان انواع پلیاتیلن در کشور محسوب میشود و ماموریت آن تولید و تامین محصولات و مواد اولیه پلیالفینی برای بازارهای داخلی و بینالمللی است. این شرکت با تمرکز بر سودآوری پایدار و توسعه زنجیره ارزش، به دنبال ارتقای رضایت ذینفعان و ورود به صنایع پاییندستی است.

سرمایه و ترکیب سهامداران شکبیر

سرمایه اولیه شرکت پتروشیمی امیرکبیر (سهامی عام) در بدو تاسیس مبلغ ۱۰ میلیون ریال بوده و شامل ۱۰,۰۰۰ سهم با ارزش اسمی هر سهم ۱,۰۰۰ ریال بوده است. سرمایه شرکت در طول زمان چندین مرحله افزایش یافته و آخرین افزایش سرمایه ثبت شده مربوط به سال ۱۳۹۰ است. در این مرحله، سرمایه شرکت با ۲۰ درصد افزایش از محل مطالبات و آورده نقدی به مبلغ ۳,۶۰۰,۰۰۰ میلیون ریال معادل ۳۶۰ میلیارد تومان رسید.

همانطور که در تصویر زیر نشان داده شده است، بیش از نیمی از سهام شکبیر در اختیار شرکت توسعه سرمایه رفاه است. شرکت نوید زر شیمی با 20 درصد و صندوق بازنشستگی کشوری با ۱۳.53 درصد از دیگر سهامداران عمده شرکت پتروشیمی امیرکبیر هستند. جدول زیر سایر سهامداران بالای یک درصد شکبیر را نشان میدهد.

سایر سهامداران زیر یک درصد که در کدال گزارش دادهاند نیز در بخش سهامداران سایت تحلیل بنیادی بورس انیگما وجود دارند. همچنین سهامداران تمامی شرکتها بهصورت تلفیقی نیز در این بخش قابل مشاهده هستند. برای نمونه سهامداران تلفیقی در تحلیل بنیادی شکبیر به شرح جدول زیر است. طبق این جدول، سازمان تامین اجتماعی بهعنوان شرکت مادر به همراه زیرمجموعههای خود و در حالت تلفیقی حدود 52 درصد از سهام شکبیر را در اختیار دارد.

تحلیل بنیادی شکبیر

این بخش به بررسی تحلیل بنیادی شرکت پتروشیمی امیرکبیر اختصاص دارد و در آن، وضعیت تولید و فروش، بهای تمامشده و اجزای مرتبط، به همراه صورت سود و زیان شرکت مورد ارزیابی قرار گرفته است. همچنین در پایان، EPS و نسبت P/E فوروارد شرکت شسینا برای سال ۱۴۰۴ محاسبه شده است.

بررسی تولیدات

شرکت دارای شش خط تولید است که شامل الفین (اتیلن و پروپیلن) و انواع پلیاتیلن میشود. محصولات اصلی شامل موارد زیر هستند:

- پلیاتیلن سنگین (HDPE)

- پلیاتیلن سبک خطی (LLDPE)

- پلیاتیلن سبک (LDPE)

- بوتادین و ۱-بوتن

- اتیلن

- پروپیلن

- برش چهارکربنه و بنزین پیرولیز

با این حال، تولید شرکت با چالشهایی نیز روبرو است که استمرار و پایداری آن را تحتتاثیر قرار میدهد. کمبود خوراک پایدار، محدودیت تامین اتیلن برای واحدهای پاییندست، قدیمی بودن تکنولوژی برخی تجهیزات و مشکلات بازاریابی صادراتی از جمله مهمترین ریسکهای مرتبط با تولید هستند. این محدودیتها، علاوه بر اثرگذاری بر ظرفیت تولید، میتواند بر سهم بازار صادراتی و درآمد شرکت نیز تاثیرگذار باشد.

برای مقابله با این چالشها و تضمین استمرار تولید، شرکت پروژههای توسعهای مهمی را در دستور کار قرار داده است. احداث مخزن جدید ۲۸,۰۰۰ تنی اتیلن و تجهیزات وابسته، به منظور رفع مشکل کمبود خوراک و حفظ توازن عرضه و تقاضا، از جمله برنامههای کلیدی است که انتظار میرود تا پایان سال ۱۴۰۵ به بهرهبرداری برسد.

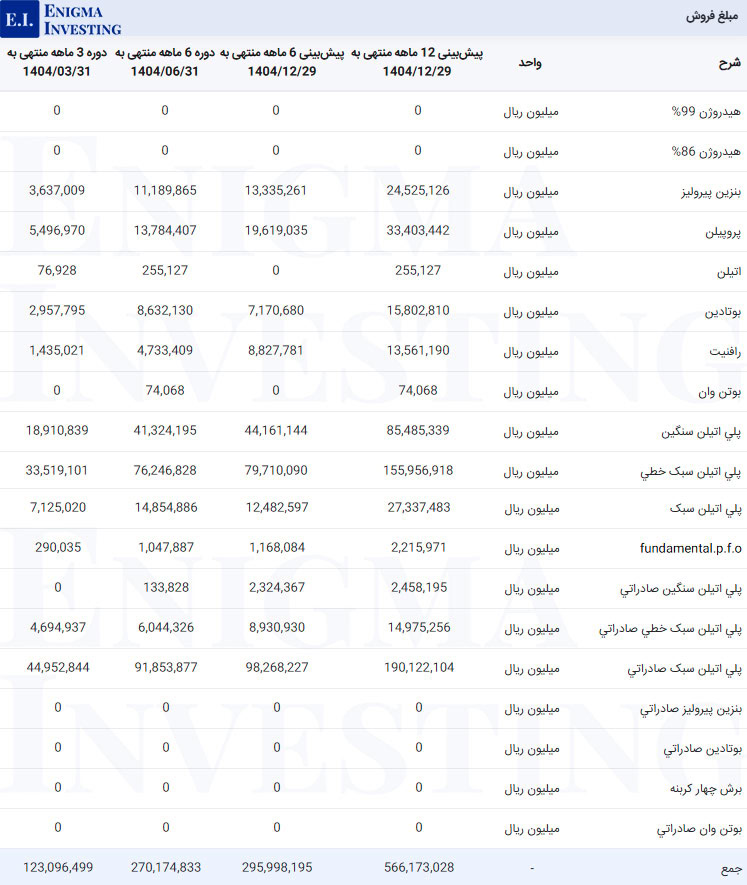

مقدار و مبلغ فروش در تحلیل شکبیر

مقدار فروش محصولات شرکت پتروشیمی امیرکبیر در 2 دورهی مالی گذشته و پیشبینی آن برای 2 دوره مالی 6 ماهه و 12 ماهه منتهی به سال 1404 در جدول زیر آمده است. بیشترین مقدار فروش شرکت در دوره 6 ماهه سال 1404 متعلق به پلیاتیلن سبک صادراتی با مقدار 129,327 تن بوده است.

پیشبینی میشود پتروشیمی امیرکبیر در سال 1404 962,428 تن محصول به فروش برساند.

در زمینه قیمتگذاری، فروش داخلی محصولات عمدتا از طریق بورس کالای ایران انجام میشود و بر اساس قیمتهای پایه هفتگی اعلامشده توسط دفتر توسعه صنایع پتروشیمی تعیین میشود. قیمتگذاری صادراتی بر اساس نرخهای مرجع بینالمللی و منابع معتبر مانند ICIS و PLATTS صورت میگیرد. مشتریان عمده شرکت در سال ۱۴۰۳ شامل بورس کالا و شرکتهای فعال در حوزه پروپیلن، بنزین پیرولیز، بوتادین و رافینیت بودهاند.

به طور کلی، رشد قابل توجه مبلغ فروش در سال ۱۴۰۳ نشاندهنده موفقیت شرکت در مدیریت قیمتگذاری و افزایش ارزش معاملات به ویژه در بازار صادراتی است، در حالی که رشد مقدار فیزیکی محدود بوده و بخش عمده افزایش درآمد از عوامل قیمتی یا ارزی ناشی شده است.

مبلغ فروش از ضرب قیمت در مقدار فروش محصولات حاصل میشود. فروش شکبیر در شش ماهه منتهی به 1404/06/31، 27,017 میلیارد تومان است. در تحلیل بنیادی شکبیر پیشبینی میشود درآمد حاصل از فروش محصولات شرکت در انتهای سال مالی 1404 به بیش از 56,617 میلیارد تومان برسد. جدول زیر جزئیات پیشبینی مبلغ فروش محصولات این شرکت تا پایان سال 1404 را نشان میدهد.

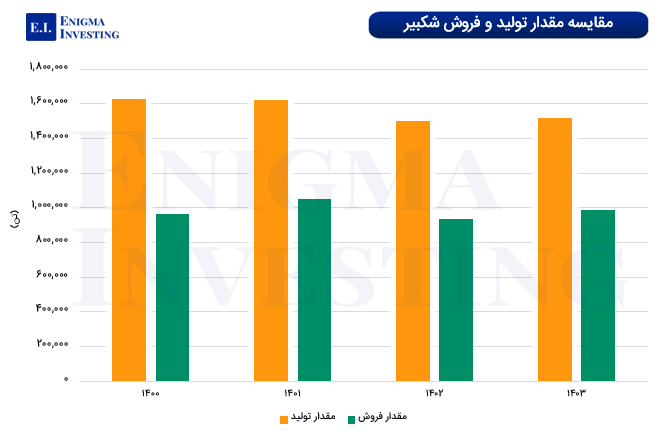

در ادامه مقدار تولید و فروش شکبیر طی چهار سال مالی قابل مشاهده است.

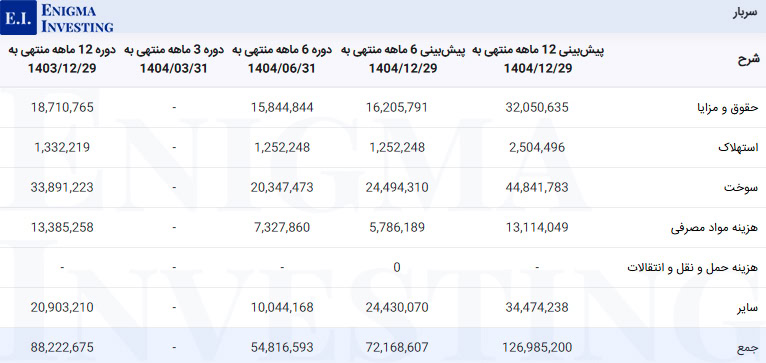

بهای تمامشده شرکت پتروشیمی امیرکبیر

بهای تمامشده محصولات شرکت پتروشیمی امیرکبیر شامل هزینههای مواد اولیه، دستمزدهای مستقیم و سربار تولید میشود. در سال مالی ۱۴۰۳، مجموع بهای تمامشده این شرکت معادل ۳۸,۹۷۷ میلیارد تومان ثبت شد. در دوره شش ماهه منتهی به شهریور ۱۴۰۴، بهای تمامشده به ۲۲,۳۹۹ میلیارد تومان رسید و پیشبینی میشود که تا پایان سال مالی ۱۴۰۴ این رقم به حدود ۴۸,۷۸۷ میلیارد تومان افزایش یابد.

مواد اولیه در تحلیل بنیادی شکبیر

شرکت پتروشیمی امیرکبیر در سال مالی منتهی به پایان سال ۱۴۰۳، مصرف مواد اولیه خود را با تغییراتی نسبت به سال قبل تجربه کرده است. مجموع هزینههای خوراک افزایش قابل توجهی داشته، در حالی که مقدار فیزیکی مصرف خوراک کمی کاهش یافته است. این وضعیت نشان میدهد که افزایش هزینهها عمدتا ناشی از رشد قیمتهای داخلی و بینالمللی مواد اولیه بوده و نه افزایش حجم مصرف.

شرکت در سال ۱۴۰۳ با برخی چالشهای تامین خوراک مواجه بوده است. محدودیت در دسترسی پایدار به خوراک، کمبود اتیلن و مشکلات بروکراتیک در فرآیند پرداخت به تامینکنندگان، از جمله نقاط ضعف محسوب میشود. با این حال، پتروشیمی امیرکبیر توانسته است خوراکهای جایگزین را به موقع از منابع داخلی و خارجی تامین کند و برای رفع کمبود اتیلن در واحدهای پاییندست، پروژه احداث مخزن اتیلن را به منظور تضمین استمرار تولید آغاز کرده است.

هزینههای سربار در تحلیل شکبیر

هزینههای سربار شرکت پتروشیمی امیرکبیر شامل حقوق و مزایا، هزینهی استهلاک، سوخت، هزینهی مواد مصرفی هستند. سربار این شرکت در سال 1403، حدود 8,822 میلیارد تومان داشته است. پیشبینی میشود هزینهی سربار در سال 1404 به حدود 12,698 میلیارد تومان برسد.

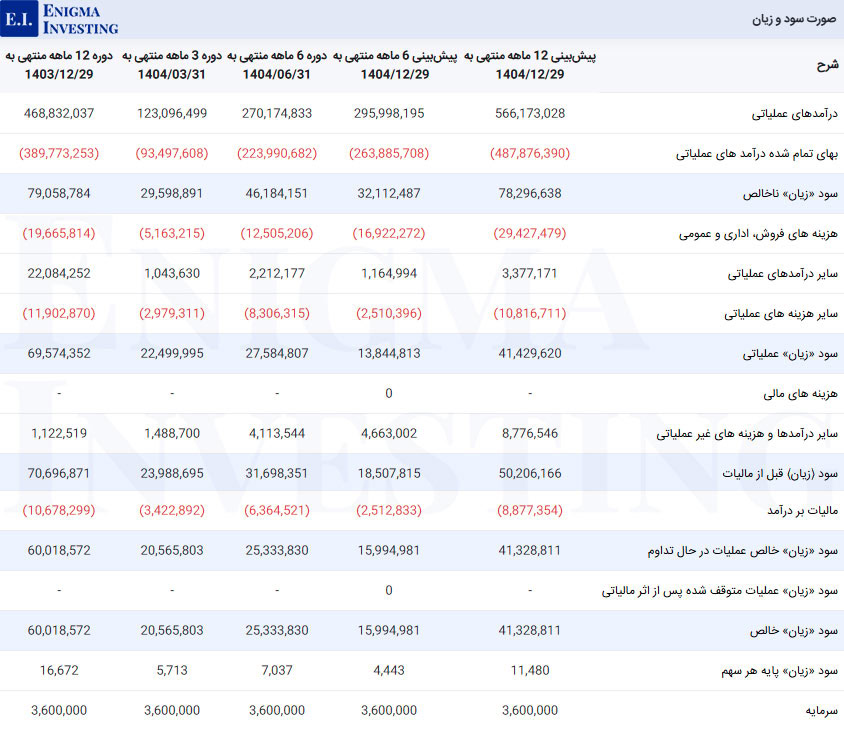

صورت سود و زیان در تحلیل شکبیر

درآمدهای عملیاتی حاصل از فروش کالا در داخل کشور زمان تحویل محصول و در خصوص فروش کالای صادراتی در زمان بارگیری محصول در کشتی شناسایی میشوند. پتروشیمی امیرکبیر در سال 1403، 7,905 میلیارد تومان از درآمد عملیاتی خود را به سود ناخالص تبدیل کرده است. در همین دوره سود خالص شکبیر 6,001 میلیارد تومان بوده است. پیشبینی میشود تا پایان سال 1404 سود خالص شکبیر حدود 4,132 میلیارد تومان محقق شود. در ادامه صورت سود و زیان در تحلیل بنیادی شکبیر و پیشبینی جزئیات آن برای سال مالی 1404 آمده است.

سود مجمع (DPS): بر اساس اطلاعات صورت سود و زیان شرکت پتروشیمی امیرکبیر، سود خالص تخصیصیافته به هر سهم در سال مالی منتهی به پایان اسفند ۱۴۰۳ تعیین شد. این سود در مجمع عمومی عادی سالانه شرکت مورد بررسی قرار گرفت و در تاریخ برگزاری مجمع، مبلغ مشخصی به عنوان سود نقدی هر سهم تصویب شد.

حاشیه سود شکبیر چقدر است؟

حاشیه سود خالص شکبیر در سال 1403 نسبت به سال قبلتر دو درصد افزایش داشته است. در ادامه حاشیه سود خالص و ناخالص طی چهارسال قابل مشاهده است.

| شرح | 1403 | 1402 | 1401 | 1400 |

|---|---|---|---|---|

| حاشیه سود خالص (%) | 13 | 11 | 15 | 17 |

| حاشیه سود ناخالص (%) | 17 | 15 | 18 | 20 |

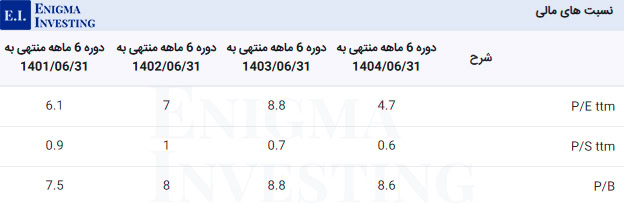

نسبتهای مالی گذشتهنگر

تصویر ارائهشده، نسبتهای مالی گذشتهنگر شرکت پتروشیمی امیرکبیر را طی چهار دوره مالی اخیر نشان میدهد. همانطور که قابل مشاهده است نسبت P/E بر اساس دادههای ۱۲ ماه گذشته (TTM) در دوره ششماهه منتهی به شهریور ۱۴۰۴، 4.7 بوده است. همچنین، لازم به ذکر است که نسبت P/E متوسط گروه در زمان نگارش این گزارش (1404/09/10)، صفر بوده است.

محاسبه EPS و P/E تحلیلی شکبیر منتهی به 1404/12/29

برای تحلیل بنیادی شکبیر و محاسبهی سود آیندهنگر آن مفروضات زیر در نظر گرفته شده است.

- 40 درصد نرخ افزایش حقوق و دستمزد در سال 1404

- میانگین قیمت دلار در سال 1404 معادل 75,000 تومان

- 40 درصد نرخ تورم سال 1404

طبق مفروضات فوق EPS فوروارد منتهی به سال 1404 در تحلیل شکبیر 11,480 ریال پیشبینی میشود. نسبت پی به ای شکبیر باتوجه به قیمت روز سهام این شرکت در زمان نگارش این مقاله (1404/09/10) در سایت www.tsetmc.com نیز 10.2 واحد محاسبه شده است.

در مقاله آموزش تحلیل بنیادی نحوه محاسبه هر یک از موارد فوق توضیح داده شده است و کاربران انیگما میتوانند از طریق قابلیت شخصیسازی در سایت انیگما، مفروضات را تغییر داده و نتیجه تحلیل را مشاهده کنند. در جدول فوق میانگین P/E تحلیلگران میانگینی از تحلیل کاربران انیگما از این سهم است. از طرق لینک بهترین سهام میتوان به لیست شرکتهای تولیدی با کمترین P/E فوروارد دسترسی داشت.

وضعیت معاملات و قیمت سهام شکبیر

قیمت سهام شکبیر در 1404/07/30 به بالاترین مقدار تعدیل شده خود 112,650 ریال رسید. در حال حاضر نیز قیمت شکبیر در محدوده 117,650 ریال در حال نوسان است. همچنین ارزش بازار آن 42,354 میلیارد تومان گزارش شده است.

سوالات متداول

پی به ای تحلیلی شکبیر باتوجه به قیمت روز در تاریخ 10 آذر 1404 معادل 10.2 واحد است.

شرکت پتروشیمی امیرکبیر 16,000 ریال از سود محقق شده خود در سال 1403 را بهعنوان سود نقدی میان سهامداران تقسیم کرد.

مجمع شکبیر در تاریخ 1404/05/04 برگزار شد.