تحلیل بنیادی شاراک «شرکت پتروشیمی شازند»

شرکت پتروشیمی شازند بهعنوان یکی از بزرگترين مجتمعهای پتروشیمی در كشور شناخته میشود. این مجتمع یکی از طرحهای استراتژیک و زیربنایی کشور است که در راستای توسعه صنعت پتروشیمی، با هدف تامین نیاز صنایع داخلی کشور به محصولات پایه پلیمری و شیمیایی، در سال 1372 به بهرهبرداری رسید. در حال حاضر شرکت پتروشیمی شازند با بیش از دو دهه فعالیت موثر در بازار، توانایی تولید بیش از یک میلیون و هشتصد هزار تن محصولات میانی و نهایی پلیمری، شیمیایی و محصولات جانبی را دارد. در ادامه علاوه بر بررسی صنعت پتروشیمی به تحلیل بنیادی شاراک و محاسبه EPS و P/E تحلیلی آن پرداخته شده است.

- مقاله پیشنهادی: تحلیل بنیادی

بررسی صنعت پتروشیمی

صنعت پتروشیمی به بخشهای بالادستی، بنیادی، واسطهای، نهایی و پاییندستی تقسیم میشود. در تقسیمبندی دیگر میتوان محصولات پتروشیمی را بر اساس ویژگیهای ساختاری به پنج دسته اصلی محصولات الفینی، پلیمری و شیمیایی، اوره و آمونیاک، متانول و محصولات آروماتیکی تقسیم کرد. محصولات الفینی ساختار اصلی صنعت پتروشیمی را تشکیل میدهند و در تولید سایر محصولات پتروشیمی از قبیل پلیمرها مورد استفاده قرار میگیرند. برای آشنایی بیشتر با این صنعت و شرکتهای فعال در آن مقاله تحلیل صنعت الفین پیشنهاد میشود.

مواد اولیه ارزان و فراوان، ارزش افزوده بالا، ایجاد اشتغال و تامین نیازهای داخلی کشور از جمله مزایای صنعت پتروشیمی در ایران است. در ادامه به گستره صنعت پتروشیمی ایران در سال 1401 اشاره شده است. میزان خوراک ورودی به صنعت پتروشیمی در ایران اعم از خوراکهای پالایشگاهی گازی و NGL plant ها معادل 47/5MTY و 1,062,000BOED است. این میزان خوراک مواد اولیه ۷۰ مجتمع تولیدی با ظرفیت نصب شده 91/5MTY را تامین میکند و کل تولیدات این مجتمعها بالغ بر 69/7MTY است.

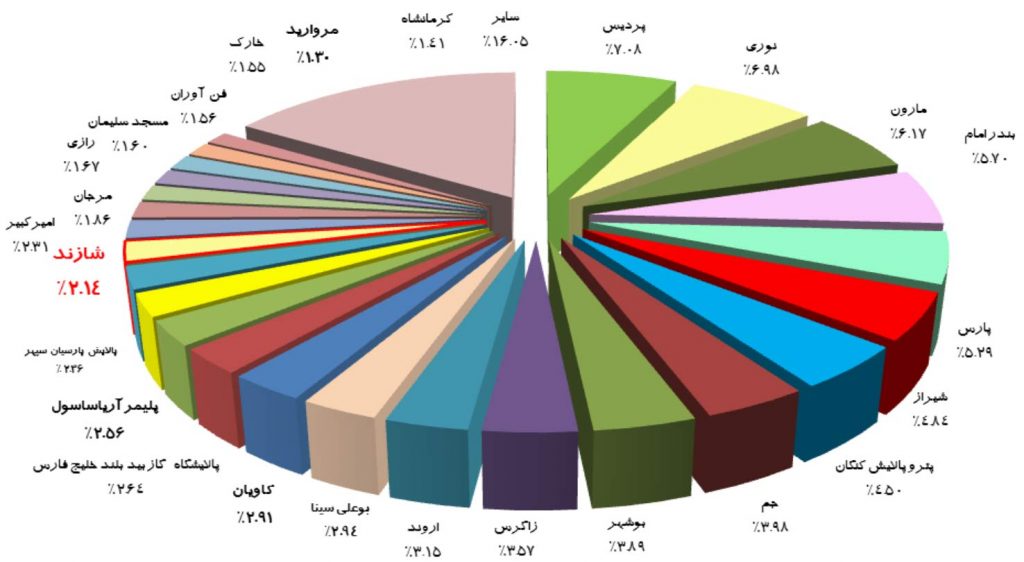

جایگاه پتروشیمی شازند در صنعت پتروشیمی

مجتمع پتروشيمی شازند با ظرفيت سالانه 1,850 هزار تن محصولات پايه، پليمری و شيميايی 4 درصد از اتيلن، 5 درصد از پلیاتيلن سنگين، 7 درصد از پلیاتيلن سبک خطی، 10 درصد از پروپيلن و 7 درصد از پلیپروپيلن تولید شده در کشور را تامین میکند. این شرکت با داشتن 17 واحد تولیدی فعال، ترکیبی کمنظیر از محصولات شیمیایی و پلیمری را در سبد محصولات خود عرضه میکند. این شرکت انحصار تولید برخی محصولات از جمله اکسید اتیلن، وینیل استات، دو اتیل هگزانول، نرمال بوتانول، ایزوبوتانول و اتانول آمینها را در اختیار دارد. در ادامه سهم تولید شرکتهای پتروشیمی ایران در سال 1401 نمایش داده شده است.

مهمترین سهامداران شاراک

شرکتهای پالایش نفت تهران، سرمایهگذاری نفت و گاز و پتروشیمی تامین و سرمایهگذاری آتیه صبا مهمترین سهامداران شرکت پتروشیمی شازند هستند. تصویر زیر سهامداران عمده بالای یک درصد در تحلیل بنیادی شاراک را نشان میدهد. طبق این تصویر شرکت پالایش نفت تهران نزدیک به 52 درصد از سهام شاراک را در اختیار دارد. سایر سهامداران این شرکت در محصول سهامداران سایت تحلیل بنیادی انیگما قابل مشاهده هستند.

تصویر زیر نشاندهنده سهامداران شاراک در حالت تلفیقی است. سهام عدالت، سازمان تامین اجتماعی و صندوق بازنشستگی کشوری بهصورت تلفیقی سهامداران بالای یک درصد شاراک هستند.

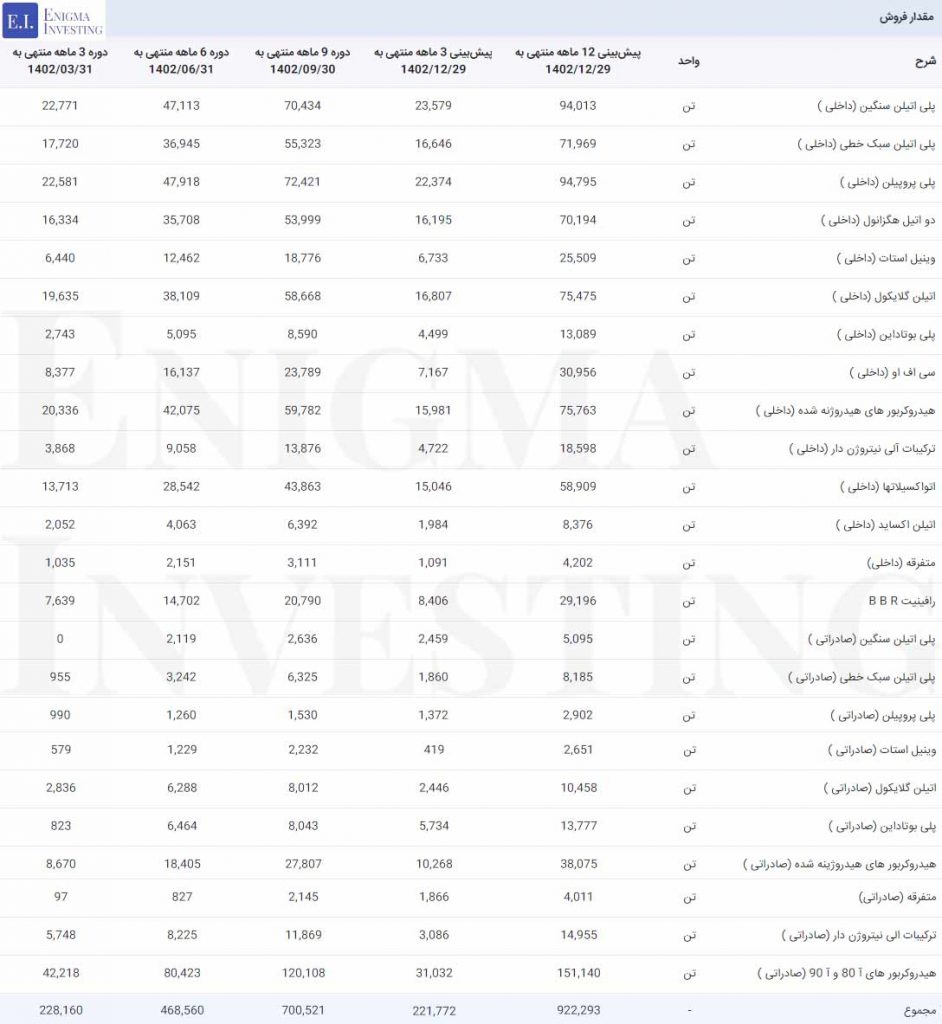

مقدار، قیمت و مبلغ فروش در تحلیل شاراک

تصویر زیر مقدار هر یک از محصولات این شرکت و پیشبینی آن تا پایان سال مالی 1402 را نشان میدهد. شاراک در دوره 9 ماهه منتهی به 30 آذر ماه 1402، 700 هزار تن از محصولات خود را به فروش رسانده است. پیشبینی میشود مقدار فروش شرکت در سال 1402 بیش از 922 هزار تن محقق شود.

نرخ فروش محصولات شرکت پتروشیمی شازند به صورت هفتگی توسط NPC مشخص میشود. این نرخ بهعنوان نرخ پایه فروش محصولات در بورس کالا مورد استفاده قرار میگیرد. عواملی مانند افزایش تقاضا، نرخ خوراک، نرخ ارز در تعیین نرخ فروش محصولات موثر هستند.

علاوه بر این فروش محصولات صادراتی در تحلیل بنیادی شاراک عمدتا به صورت CFR و از لحاظ محاسباتی بر اساس پایه میانگین نرخهای جهانی طیق نشریات معتبر بینالمللی است. تصویر زیر قیمت فروش هر یک از محصولات شاراک را نشان میدهد.

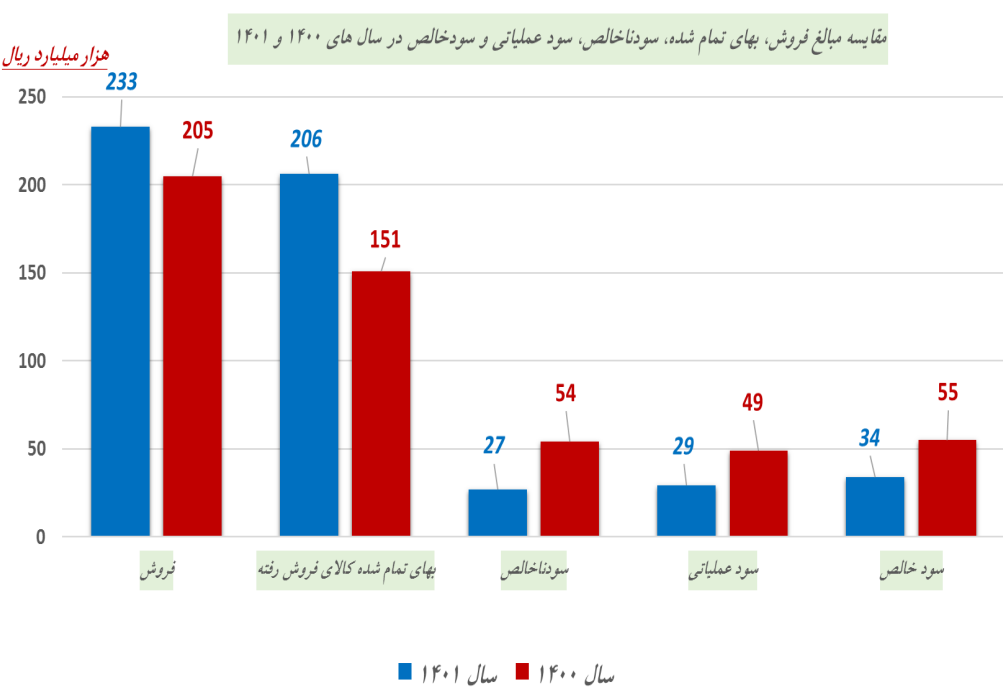

مجموع درآمدهای عملیاتی حاصل از فروش شاراک در دوره 9 ماهه منتهی به 1402/09/30 مبلغ 21٬443 میلیارد تومان است. افزایش 22 درصدی مبلغ فروش نسبت به دوره مالی مشابه سال گذشته خود ناشی از افزایش مقدار و نرخهای فروش است. همچنین استراتژی جابجایی میزان فروش در بازارهای داخلی و صادراتی هنگام افزایش نرخ در هر بازار نیز موثر بوده است. بر اساس تصویر زیر، درآمدهای عملیاتی شرکت پتروشیمی شازند تا پایان سال مالی 1402 مبلغ 29٬607 میلیارد تومان پیشبینی میشود.

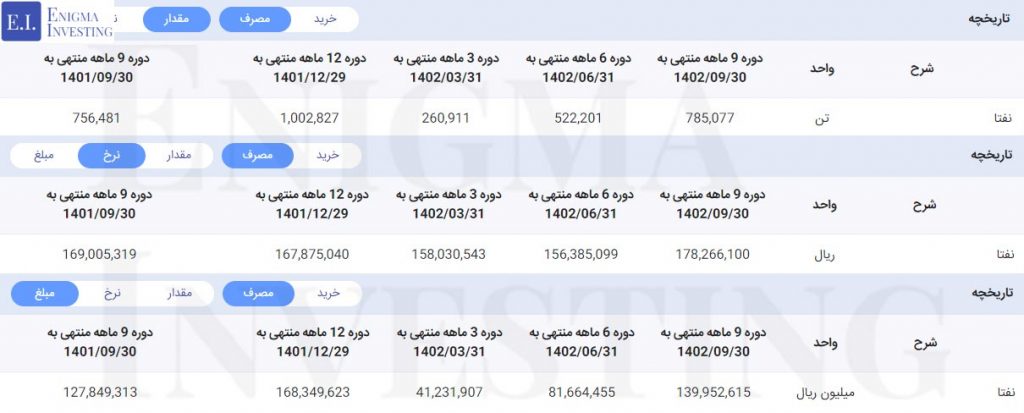

مقدار، قیمت و مبلغ مواد اولیه مصرفی شاراک

صنایع پتروشیمی ایران بر حسب محصول تولیدی از دو نوع خوراک گازی و مایع استفاده میکنند. واحدهایی که اتیلن، پروپیلن و در ادامه زنجیره تولید انواع پلیاتیلن و پلیپروپیلن محصول اصلی آنها به شمار میرود عمدتا از گاز اتان و فرآوردههای نفتی مایع (نفتا، پروپان، بوتان، رافینیت و…) استفاده میکنند که در شرکتهای پالایشی تولید میشوند. اما واحدهایی که محصول اصلی آنها متانول، آمونیاک و اوره است، بیشتر از گاز متان استفاده میکنند. خوراکهای مصرفی برای تولید اتیلن در مناطق مختلف دنیا بسیار متنوع است. تقریبا 80 درصد اتیلن تولیدی در جهان از نفتا و مایعات سنگینتر تولید میشود.

نفتا خوراک مصرفی برای تولید محصولات شرکت پتروشیمی شازند است که در داخل کشور تامین میشود. در ادامه مقدار، قیمت و مبلغ مصرف نفتا در تحلیل شاراک نمایش داده شده است.

سربار شرکت پتروشیمی در تحلیل بنیادی شازند

سربار شاراک شامل حقوق و مزایا، استهلاک، سوخت و… به شرح تصویر زیر است. مبلغ سربار در دوره 9 ماهه ابتدای سال 1402 مبلغ 4٬444 میلیارد تومان بوده که در مقایسه با دوره مشابه سال مالی 1401 حدود 77 درصد افزایش یافته است. باتوجه به افزایش نرخ سوخت و حقوق و مزایا در سال 1402، سربار شرکت تا پایان سال مالی 1402 مبلغ 5٬894 میلیارد تومان پیشبینی شده است.

صورت سود و زیان شاراک

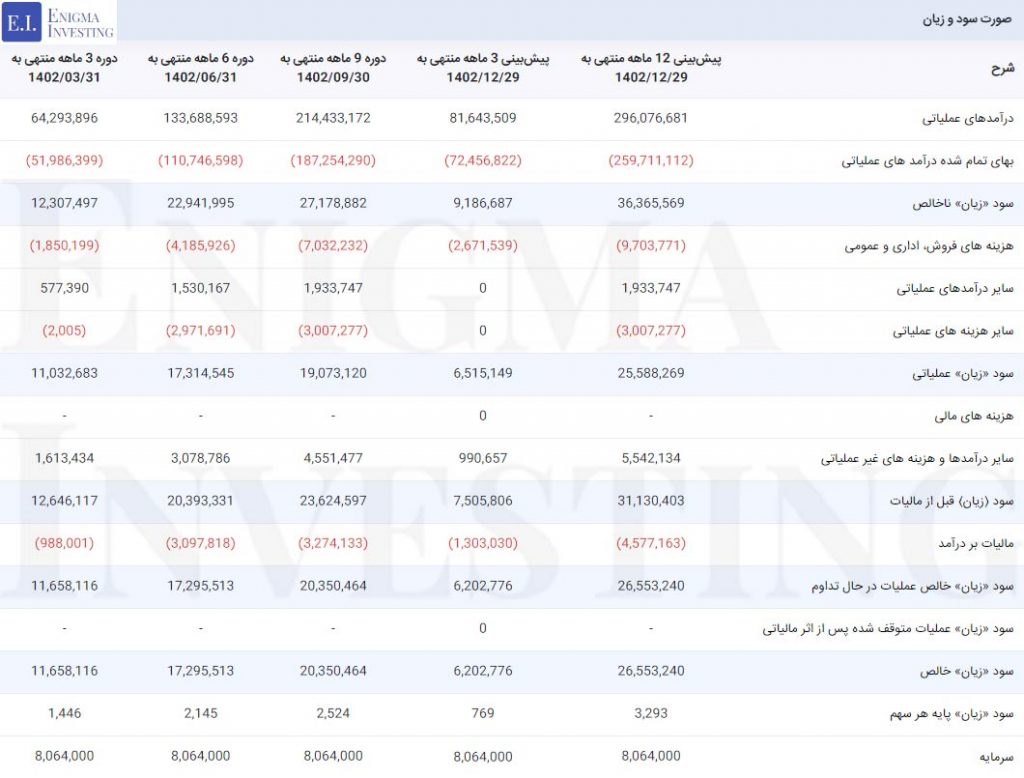

در ادامه تصویر صورت سود و زیان شاراک برای 4 دوره مالی گذشته و پیشبینی آن تا پایان سال مالی 1402 آمده است. بهای تمامشده درآمدهای عملیاتی شرکت برای دوره 9 ماهه منتهی به 1402/09/30 مبلغ 18٬725 میلیارد تومان بوده که نسبت به مدت مشابه سال مالی قبل، 22 درصد افزایش داشته است. همچنین کاهش 3 درصدی سود عملیاتی در این دوره ناشی از کاهش سود تسعیر ارز عملیاتی بوده است. در ادامه با احتساب سایر هزینهها و درآمدها در تحلیل بنیادی شاراک، سود خالص شرکت در دوره 9 ماهه منتهی به آذر ماه 1402 مبلغ 2 هزار میلیارد تومان محقق شده است.

مطابق اطلاعات موجود در تصویر زیر پیشبینی میشود شاراک تنها 8 درصد از درآمدهای عملیاتی خود را تا پایان دوره 12 ماهه منتهی به اسفند ماه 1402 به سود خالص تبدیل کند.

در ادامه نمودار مقایسهای مبالغ فروش، بهای تمامشده، سود ناخالص، سود عملیاتی و سود خالص شرکت پتروشیمی شازند در سالهای 1400 و 1401 نمایش داده شده است.

سرمایه شاراک

سرمایه شاراک در بدو تاسیس مبلغ 72 میلیارد ریال بوده که طی چندین مرحله افزایش یافته است. آخرین افزایش سرمایه شرکت در سال 1396 از محل آورده نقدی و مطالبات حال شده سهامداران است. در این مرحله سرمایه شرکت با افزایش 60 درصدی از سرمایه قبلی به مبلغ 8٬064 میلیارد ریال رسیده است.

سود مجمع (DPS) در تحلیل بنیادی شاراک

جدول زیر سود خالص هر سهم (EPS) و سود نقدی تقسمی (DPS) شاراک را در سالهای مالی گذشته نشان داده است. طبق این جدول شرکت پتروشیمی شازند در سالهای 1400 و 1401 تمامی سود به دست آمده را میان سهامداران تقسیم کرده است. لازم به ذکر است که مازاد سود پرداخت شده از محل سود انباشته است.

| سال مالی منتهی به | سود هر سهم (ریال) | سود نقدی هر سهم (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1401/12/29 | 4٬195 | 4٬200 | ٪100 |

| 1400/12/29 | 6٬832 | 6٬900 | ٪100 |

| 1392/12/30 | 4٬246 | 3٬700 | ٪87 |

مجمع عمومی عادی سالیانه منتهی به سال مالی 1401 شاراک در تاریخ 1402/03/20 برگزار شد. در ادامه جدول زمانبندی پرداخت سود شاراک نمایش داده شده است.

شرح | تاریخ پرداخت سود |

|---|---|

| سهامداران حقیقی دارای کد سجام | از 1402٫04٫20 |

| صندوقهای سرمایهگذاری و سبدگردانها دارای کد سجام | از 1402٫04٫20 |

| سهامداران حقوقی دارای یک تا 7,000,000 میلیون سهم | از 1402٫09٫20 |

| سهامداران حقوقی از 7,000,001 سهم به بالا | از 1402٫10٫20 |

سود سهامداران دارای کد سجام از طریق سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به شماره حساب معرفیشده در سامانه سجام پرداخت خواهد شد. سود سهامداران حقوقی نیز در صورت قبولی شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به شماره حساب معرفیشده در سامانه سجام و در صورت عدم قبولی شرکت مذکور با ارائه درخواست کتبی و اعلام شماره حساب سیبای بانک ملی و یا شماره شبای سایر بانکها پرداخت میشود.

مفروضات تحلیل بنیادی شاراک

در تحلیل بنیادی شاراک نرخ پلیاتیلن سنگین 10 درصد بالاتر از آخرین نرخ پلتس در نظر گرفته شده است. نرخ پلیاتیلن سنگین پلتس 930 دلار بر تن و نرخ پلیاتیلن سبک خطی پلتس 910 دلار بر تن لحاظ شده است. همچنین نرخ اتیلن گلایکول داخلی برابر با آخرین نرخ دفتر توسعه و اتیلن گلایکول صادارتی معادل آخرین نرخ پلتس در نظر گرفته شده است.

سایر نکات تحلیل در سایت انیگما قابل دسترس هستند. همچنین میتوانید در مقاله آموزش تحلیل بنیادی با روش انجام این تحلیل بیشتر آشنا شوید.

محاسبه EPS و P/E تحلیلی منتهی به 1402/12/29

با در نظر گرفتن مفروضات فوق در این تحلیل EPS فوروارد سهم شاراک در پایان سال 1402 برای هر سهم 3٬293 ریال پیشبینی شده است. برای به دست آوردن نسبت P/E تحلیلی، قیمت روز سهم در تاریخ 1402/12/27 در سایت www.tsetmc.com بر EPS آن تقسیم شده است. در نتیجه نسبت P/E سهم شاراک 9٫6 واحد محاسبه شده است.

- برای مشاهده لیست شرکتهای تولیدی با کمترین P/E تحلیلی از طریق لینک بهترین سهام اقدام کنید.

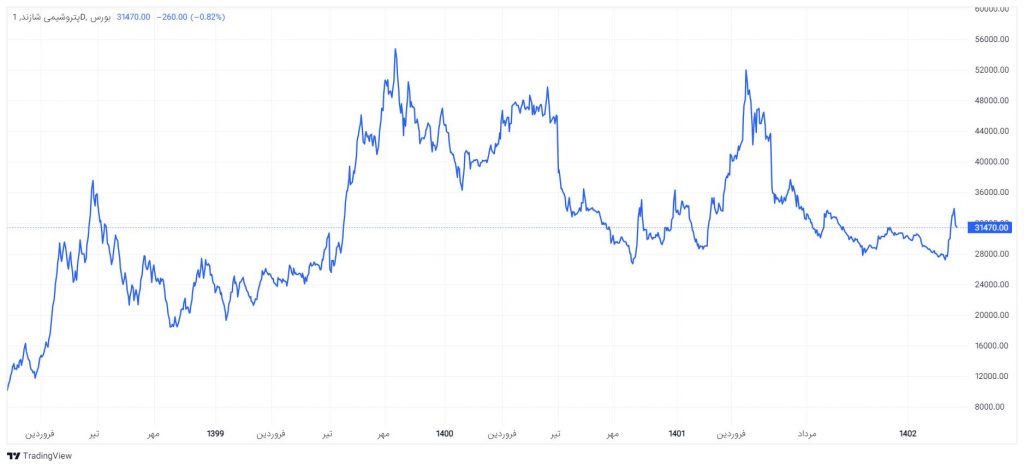

نمودار قیمتی شاراک

سهام شاراک در تاریخ 1400٫07٫27 در بالاترین قیمت خود به ارزش بازار 43٬706 میلیارد تومان بوده است. در حال حاضر قیمت شاراک در تاریخ 1402/12/27 برابر با 32٬210 ریال است. ارزش بازار شاراک در این تاریخ حدود 25 هزار و 974 میلیارد تومان است.

سوالات متداول

مجمع عادی سالیانه شاراک منتهی به سال مالی 1401 در تاریخ 1402/03/20 برگزار شد.

EPS فوروارد در تحلیل بنیادی شاراک برای پایان سال مالی 1402 برابر با 3٬293 ریال برآورد شده است.

بر اساس تصمیمات مجمع عمومی عادی سالیانه شرکت در سال 1401 به ازای هر سهم 4٬200 ریال سود نقدی تقسیم کرده است.

نسبت پی به ای فوروارد شاراک با توجه به قیمت روز در تاریخ 12 اسفند ماه 1402 معادل 9٫6 واحد است.

شرکتهای پالایش نفت تهران، سرمایهگذاری نفت و گاز و پتروشیمی تامین، سرمایهگذاری آتیه صبا مهمترین سهامداران شرکت پتروشیمی شازند هستند.

درود

P/E فوروارد

شما باید سود ۱۴۰۱ رو از قیمت کم کنید

چون این سود قطعی و در جیب شرکت و سهامداران هست

به فرض سود ۱۴۰۱ شاراک ۳۵۰ تومان باشه

قیمت سهم درمیاد ۳۹۲۴

پی به فوروارد ۷.۲

سلام، کم کردن مقدار سود نقدی هر سهم از قیمت آن دید بهتری از ارزندگی یک شرکت باتوجه به معیار پی بر ای میدهد، اما چون تاکنون مجمع شرکت برگزار نشده است و ما تا زمان برگزاری مجمع اطلاعی از میزان سود نقدی شرکتها نداریم، در محاسبه نسبت p/e آتی سود تقسیمی را در نظر نمیگیریم. شما میتوانید باتوجه به برآورد خود از سود تقسیمی نسبت پی بر ای فوروارد را محاسبه کنید.

سلام. نرخ نفتا و نرخ دلار موثر رو بر اون چند در نظر گرفتید؟

سلام در این تحلیل نرخ نفتا 575 دلار بر تن و میانگین قیمت دلار 40 هزار تومان در نظر گرفته شده است.