تحلیل بنیادی شرکت کویر تایر و محاسبه EPS تحلیلی سهام پکویر در سال 1404

شرکت کویر تایر (سهامی عام) وابسته به گروه سرمایهگذاری امید، از پیشگامان معتبر صنعت تایرسازی کشور به شمار میرود. فعالیت اصلی این شرکت تولید و پردازش انواع لاستیک و فرآوردههای مرتبط، از جمله تایرهای رادیال و فلپ، با شبکه گسترده نمایندگیها و مراکز خدمات پس از فروش در سراسر کشور است.

کویر تایر با ظرفیت اولیه ۱۶,۶۰۰ تن لاستیک و ۵,۰۰۰ تن خمیر لاستیک در سال ۱۳۷۷ به بهرهبرداری رسید. ظرفیت تولید سالانه کویر تایر نیز طی سالهای اخیر به ۳۰,۷۰۰ تن تایر رادیال سیمی و ۵۲۵ تن حلقه لاستیکی دور رینگ (نوار یا فلاپ) افزایش یافته است. این شرکت در تاریخ 1393/12/27 با نماد «پکویر» به عضویت تابلوی اصلی بورس درآمد و اولین معامله سهام شرکت در همانروز انجام شد. تحلیل بنیادی پکویر بهعنوان بزرگترین واحد صنعتی استان خراسان جنوبی در این مقاله مورد بررسی قرار گرفته است.

برای آشنایی بیشتر با تحلیل بنیادی، انواع رویکردها و روشهای آن مقاله تحلیل بنیادی چیست پیشنهاد میشود.

جایگاه شرکت کویر تایر در صنعت تایرسازی

صنعت تایر نقش مهمی در زندگی افراد دارد. این صنعت به عنوان یک صنعت پویا از دیرباز ارتباط نزدیکی با تولید خودرو داشته، به طوری که با توسعه و گسترش صنعت حمل و نقل، نیاز به انواع مختلف تایر بیش از گذشته شده است. در ایران این صنعت سابقه نسبتا طولانی دارد. در واقع رشد این صنعت در ایران در دهه 1340 با آغاز تولیدات شرکت ایران خودرو همراه بود. در حال حاضر بیش از 11 شرکت تایرسازی در کشور فعال هستند. شرکت کویر تایر (سهامی عام)، همچنان جزو یکی از اولین شرکتهای مطرح و معتبر در صنعت تایرسازی ایران از لحاظ حجم تولید و فروش است.

این شرکت در استان خراسان جنوبی، حدود 19.3 درصد از تایر تولیدی کشور (به لحاظ حلقهای) و 17.2 درصد از کل تایرهای سواری کشور را تولید میکند. کویر تایر در کارنامه خود 12 رکورد منحصر به فرد ملی را به ثبت رسانده است. وجه تمایز کویر تایر با دیگر شرکتهای تایرسازی، مجموعهای از دستاوردها و نوآوریهای برجسته است. این شرکت به عنوان نخستین تایرسازی دانشبنیان در ایران، با پیشتازی در فناوری تایر رادیال استیل بلت و تولید تایر سبز، جایگاهی ممتاز در صنعت به دست آورده است. کویر تایر همچنین با ساخت اولین پرس پخت تایر و ماشین تایرسازی تکمرحلهای در کشور، ایران را در زمره هشت کشور صاحب فناوری این حوزه قرار داده است. دستیابی به خودکفایی در طراحی و تولید تایرهای SUV و CUV و تولید نخستین تایرهای ویژه خودروهای برقی، پنچررو و آفرود، از دیگر نقاط عطف فعالیتهای این شرکت به شمار میرود. کویر تایر علاوه بر این، رکورددار صرفهجویی انرژی است و طی ۹ سال پیاپی با کسب ۱۴ رتبه برتر در مدیریت انرژی میان تایرسازان، الگویی شاخص محسوب میشود.

- برای آشنایی بیشتر با صنعت لاستیک مقاله تحلیل صنعت لاستیک و پلاستیک پیشنهاد میشود.

سرمایه و ترکیب سهامداران پکویر

سرمایه اولیه شرکت کویر تایر در زمان تاسیس ۱۰ میلیون ریال (معادل ۱ میلیارد تومان) بوده است که این سرمایه طی چندین مرحله افزایش یافته است. طبق آخرین صورتجلسه هیئتمدیره پکویر در تاریخ ۲۰ بهمن 1403 در خصوص افزایش سرمایه، سرمایه شرکت از ۹۷۷.۹۶ میلیارد تومان به ۱۳,۶۶۸.۸ میلیارد تومان افزایش پیدا کرد. این افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها به میزان ۳,۸۸۹.۲ میلیارد تومان و از محل آورده نقدی با سلب حق تقدم از سهامداران فعلی تامین شده است.

در حال حاضر شرکت کویر تایر جزو شرکتهای فرعی گروه مدیریت سرمایهگذاری امید (دارای 61/19 درصد سهام) است. تصویر زیر لیست سهامداران بالای یک درصد در تحلیل بنیادی پکویر و درصد مالکیت هر یک را نشان میدهد.

در مرجع تحلیل بنیادی انیگما سهامداران تمامی شرکتهای حاضر در بورس، فرابورس و بازار پایه بهصورت عادی و تلفیقی نمایش داده شدهاند. بانک سپه با 66.89 درصد و بیمه مرکزی با 5.65 درصد از بزرگترین سهامداران تلفیقی پکویر هستند.

تحلیل بنیادی پکویر

در تحلیل بنیادی پکویر به بررسی تولید، فروش، بهای تمام شده، صورت سود و زیان، روند سودسازی، بررسی P/E و EPS گذشتهنگر و همچنین پیشبینی هر یک در سال 1404 پرداخته میشود.

محصولات و میزان تولید در تحلیل بنیادی پکویر

در سالهای اخیر و در پی تحریمهای اقتصادی، شرکت کویر تایر با تقویت بنیانهای داخلی، تکنولوژی ساخت تایرهای رادیال را بومی کرده است. همچنین این شرکت با طراحی و ساخت انواع تایرهای رادیال سواری خصوصا طراحی و تولید تایرهای رینگ 16 اینچ و بالاتر و تایرهای مورد استفاده در خودروهای SUV/CUV دریچه جدیدی را در توسعه محصولات شرکت گشوده است.

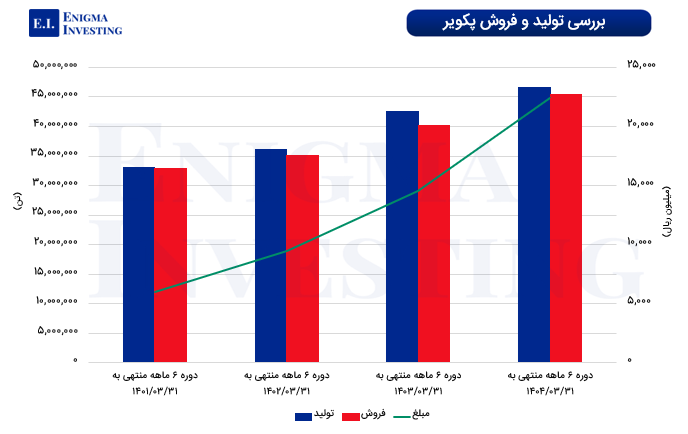

باتوجه به اینکه ظرفیت تولید سالیانه شرکت به ۳۰,۷۰۰ تن تایر رادیال سیمی و ۵۲۵ تن حلقههای لاستیکی دور رینگ (فلپ) افزایش یافته است، ظرفیت اسمی کل سالیانه شرکت ۳۱,۲۲۵ تن است. بر این اساس، عملکرد تولید شرکت در دوازده ماهه منتهی به ۳۰ آذر ۱۴۰۳ (۲۹,۶۰۵ تن مجموع تایر و فلپ)، معادل حدود ۹۴.۸ درصد از ظرفیت اسمی سالیانه آن بوده است. باتوجه به جدول زیر در دورههای 6 ماهه دو سال اخیر، تولید تایر و کل تولید حدود 11 درصد افزایش داشته و تولید فلپ ۲.۸ درصد کاهش نشان میدهد.

| نوع محصول | دوره ۶ ماهه منتهی به 1404/03/31 | دوره ۶ ماهه منتهی به 1403/03/31 | دوره ۶ ماهه منتهی به 1402/03/31 | دوره ۶ ماهه منتهی به 1401/03/31 |

|---|---|---|---|---|

| فلپ | ۳۰ | ۴۵ | – | – |

| تاير | ۲۳,۲۸۳ | ۲۰,۸۹۷ | ۱۸,۰۴۴ | ۱۶,۵۵۱ |

| جمع | ۲۳,۳۱۳ | ۲۰,۹۴۲ | ۱۸,۰۴۴ | ۱۶,۵۵۱ |

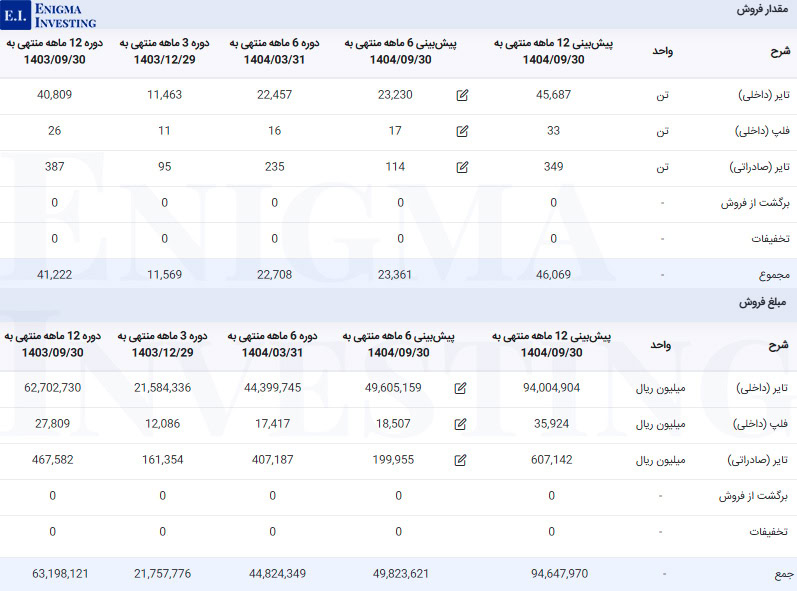

مقدار و مبلغ فروش در تحلیل بنیادی پکویر

قیمت فروش محصولات شرکت کویر تایر توسط انجمن صنفی صنعت لاستیک و با نظارت سازمان حمایت از مصرفکنندگان و تولیدکنندگان تعیین میشود. در حالی که برای خودروسازان، قیمتها بر اساس نرخهای توافقی در چارچوب قراردادها و شرایط بازار مشخص میشود. میانگین نرخ فروش هر کیلوگرم تایر در سال مالی منتهی به ۳۰ آذر ۱۴۰۳ به ۱,۳۸۴,۴۴۵ ریال بوده است. قیمتگذاری دستوری یکی از چالشهای اصلی صنعت تایر ایران است که میتواند منجر به کاهش حاشیه سود شرکتها و حتی زیاندهی آنها شود و فاصله قیمتی بین کارخانه و بازار را افزایش دهد.

در بخش صادرات، نرخ فروش بر اساس توافقات، عرضه و تقاضا و قیمت تایرهای مشابه وارداتی تعیین میشود. پکویر در سال مالی منتهی به ۳۰ آذر ۱۴۰۳، ۳۸۷ تن تایر سواری صادر کرده است. پکویر در سال مالی ۱۴۰۳، بر بازاریابی و بازارسازی تایرهای شاسیبلند (SUV/CUV)، افزایش سهم بازار تایرهای رینگ ۱۶ اینچ و بالاتر و توسعه صادرات به کشورهای همسایه، حاشیه خلیج فارس و آفریقا تمرکز داشته است.

شرکت کویر تایر محصولات خود را از طریق نمایندگان و عاملین فروش با پوشش کامل استانها (دارای ۴ نمایندگی، ۴۹۰ دفتر فروش و بیش از ۸۰ مرکز خدمات پس از فروش)، تامین ۴۰ تا ۴۵ درصد نیاز خودروسازان کشور، فروش به شرکتها و سازمانها، سامانه فروش آنلاین تایر و دفاتر خدمات پس از فروش مستقیم در تهران، مشهد، بیرجند و شیراز عرضه میکند. سامانه فروش آنلاین که از ۱۹ اسفند ۱۳۹۷ راهاندازی شده، امکان خرید تایر رادیال سواری با قیمت مصوب و بدون واسطه را به صورت ۲۴ ساعته در سراسر کشور فراهم میکند. در ادامه جزییات مقدار و مبلغ فروش محصولات پکویر در 3 دوره مالی گذشته و پیشبینی آن برای سال مالی آتی نمایش داده شده است.

با توجه به جدول فوق، فروش پکویر در دوره ۱۲ ماهه منتهی به ۱۴۰۳/۰۹/۳۰، مقدار ۴۱,۲۲۲ تن با مبلغ ۶,۳۱۹.۸ میلیارد تومان بوده است. همچنین در دوره ۶ ماهه منتهی به ۱۴۰۴/۰۳/۳۱، شرکت با فروش ۲۲,۷۰۸ تن از محصولات خود، مبلغ ۴,۴۸۲.۴ میلیارد تومان درآمد داشته است. مقدار فروش در این دوره نسبت به دوره مشابه سال قبل حدود ۱۳ درصد و مبلغ فروش نیز ۵۴ درصد رشد داشته است. پیشبینی میشود پکویر در سال مالی آینده، مقدار فروش ۴۶,۰۶۹ تن با مبلغ فروش ۹,۴۶۴.۸ میلیارد تومان داشته باشد. در این پیشبینی نرخ فروش شرکت متناسب با افزایش نرخ در نظر گرفته شده برای صنعت تایر نسبت به آخرین نرخ ماهانه شرکت رشد داده شده است.

نمودار زیر به مقایسه تولید و فروش پکویر در چهار دوره 6 ماهه از سال 1401 تا 1404 پرداخته است.

بهای تمام شده در تحلیل پکویر

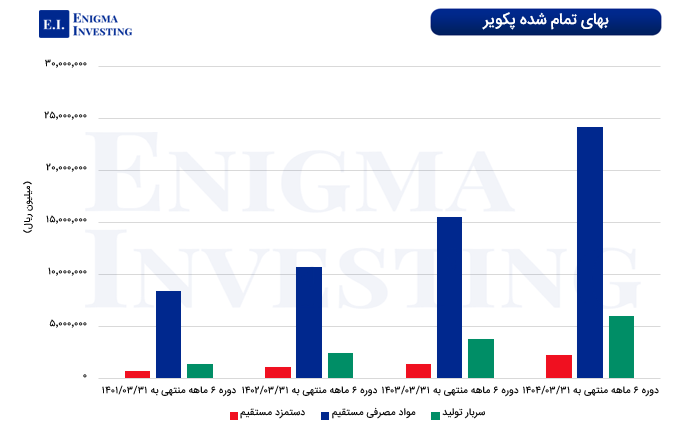

بهای تمامشده شرکت متشکل از سه بخش اصلی دستمزد مستقیم، مواد مصرفی مستقیم و سربار تولید است. بهای تمامشده پکویر طی چهار سال اخیر روندی صعودی داشته است. این شاخص بهای تمامشده پکویر در سال ۱۴۰۲ نسبت به سال قبل ۳۶ درصد رشد داشت. در سال ۱۴۰۳ این رشد به ۵۲ درصد رسید و در سال ۱۴۰۴ نیز جهشی ۵۷ درصدی را تجربه کرد و به عدد به ۳۲,۲۲۰ میلیارد تومان ارتقا یافت. روند تغییرات نشان میدهد مواد مصرفی مستقیم بیشترین سهم افزایش را داشته و طی سه سال حدود ۱.۹ برابر شده است. دستمزد مستقیم در همین مدت بیش از سه برابر رشد کرده و سربار تولید نیز رشدی معادل ۳.۴ برابر را تجربه کرده است.

مواد اولیه مصرفی در تحلیل پکویر

شرکت کویر تایر مواد اولیه مورد نیاز خود را از منابع داخلی و خارجی تامین میکند. این شرکت با وجود محدودیتهایی نظیر تحریمها و نوسانات ارزی، در سالهای اخیر با بومیسازی فناوریها و توسعه تولیدات داخلی تلاش کرده است تا وابستگی خود به تامینکنندگان خارجی را کاهش دهد. مواد اولیه اصلی پکویر شامل کائوچوی طبیعی و مصنوعی، دوده، نخ، سیم، استیل کورد، مواد شیمیایی و روغن هستند. همچنین بخشی از این مواد از تولیدکنندگان داخلی همچون پتروشیمی تخت جمشید، بندر امام، دوده فام، پارس کربن، صنایع لاستیک صبا، مفتولی تاکستان، ایرانول و سایر شرکتهای شیمیایی و بخشی نیز از منابع خارجی تامین میشوند.

پکویر در سال مالی منتهی به آذر ماه 1403، مبلغ 3,392 میلیارد تومان برای خرید مواد اولیه مصرفی خود هزینه کرده است. همچنین این شرکت در دوره 6 ماهه منتهی به 1404/03/31 برابر با 1,130 میلیارد تومان برای مواد اولیه هزینه کرده است. پیشبینی میشود مبلغ خرید مواد اولیه مصرفی این شرکت در سال مالی 1404 به 5,419 میلیارد تومان برسد. برای آشنایی بیشتر در تصویر زیر، مبلغ مربوط به مواد اولیه مصرفی پکویر نوشته شده است.

لازم به ذکر است که به دلیل وارداتی بودن بخش مهمی از ماشینآلات و برخی مواد کلیدی، صنعت تایر همچنان در برابر تحریمها و نوسانات ارزی آسیبپذیر است و تغییرات نرخ ارز و قیمتگذاری دستوری، هزینههای تولید را به شدت تحتتاثیر قرار میدهد. بهطوریکه در سال ۱۴۰۳ افزایش نرخ خوراک باعث رشد قیمت مواد اولیه داخلی مانند دوده، کائوچوی مصنوعی و مواد شیمیایی شد و همزمان بهای اقلام وارداتی نظیر اکسید روی و استیل کورد نیز با افزایش نرخ ارز بالا رفت.

برای مقابله با این چالشها، شرکت کویر تایر اقداماتی همچون تنوعبخشی به منابع تامین، شناسایی بازارهای جدید، مذاکره با تامینکنندگان داخلی برای پذیرش پرداختهای مدتدار، افزایش سهم فروش نقدی از طریق عرضه مستقیم و فروش آنلاین، مدیریت موجودی انبار و اجرای اقدامات پیشگیرانه جهت جلوگیری از توقف خطوط تولید را در دستور کار قرار داده است. همچنین، تیم تحقیق و توسعه شرکت با طراحی و تولید آمیزههای جایگزین نقش مهمی در تامین پایدار مواد اولیه و کاهش وابستگی به منابع خارجی ایفا میکند.

سربار شرکت کویر تایر

آیتمهای سربار در تحلیل بنیادی پکویر از جمله حقوق و مزایا، استهلاک و غیره در تصویر زیر نمایش داده شده است. هزینه سربار پکویر در دوره 6 ماهه منتهی به 1404/09/30 حدود 598 میلیارد تومان بوده است. با توجه به افزایش 30 درصدی حقوق و مزایا در سال مالی 1404، هزینه سربار تا انتهای این دوره مالی بیش از 1,189 میلیارد تومان پیشبینی شده است.

صورت سود و زیان در تحلیل بنیادی پکویر

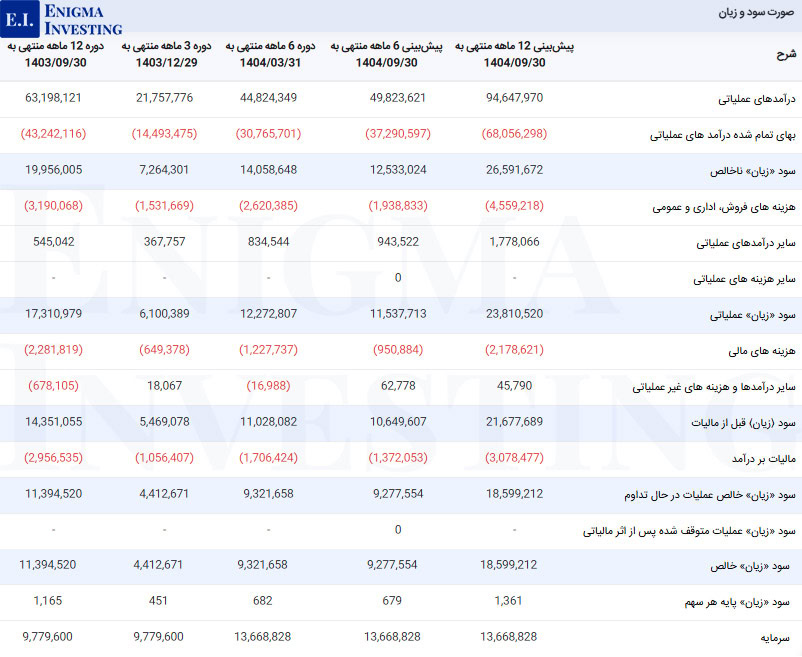

در دوره ۶ ماهه منتهی به ۳۱ خرداد ۱۴۰۴، شرکت کویر تایر عملکرد مالی قابل توجهی را ثبت کرده است. این شرکت در سال مالی 1403 مبلغ 1,995 میلیارد تومان سود ناخالص و 1,139 میلیارد تومان سود خالص به دست آورده است. لازم به ذکر است سود خالص پکویر در دوره 6 ماهه منتهی به 1404/03/31 برابر با 932 میلیارد تومان بوده که نسبت به دوره مشابه در سال گذشته خود، حدود ۸۷.۵ درصد افزایش داشته است.

با در نظر گرفتن نرخ تورم 40 درصدی و 5 درصد افزایش نرخ تایر در سال 1404، پیشبینی میشود این شرکت در سال مالی منتهی به ۳۰ آذر ۱۴۰۴، با فروش 9,464 میلیارد تومان، مبلغ 1,859 میلیارد تومان سود خالص داشته باشد.

- در مقاله آموزش تحلیل بنیادی مراحل انجام تحلیل بنیادی بهصورت گام به گام آموزش داده شده است.

سود نقدی: تصمیمات مجمع عمومی عادی سالیانه پکویر منتهی به سال مالی 1403/09/30 در تاریخ 1403/12/05 برگزار شد. پکویر در مجمع خود به ازای هر سهم ۱,۰۰۰ ریال سود نقدی تصویب کرده است. برای کسب اطلاعات بیشتر میتوان از طریق مقاله مجمع پکویر جزئیات برگزاری این مجمع و سیاستهای شرکت در تقسیم سود را مشاهده کرد.

بررسی حاشیه سود سهام پکویر

حاشیه سود خالص کویر تایر در دوره 6 ماهه منتهی به 1404/03/31 برابر با 21 درصد بوده است. در جدول زیر به مقایسه حاشیه سود خالص، ناخالص این شرکت در چهار دوره مالی پرداخته شده است.

| شرح/تاریخ | دوره 6 ماهه منتهی به 1404/03/31 | دوره 6 ماهه منتهی به 1403/03/31 | دوره 6 ماهه منتهی به 1402/03/31 | دوره 6 ماهه منتهی به 1401/03/31 |

| حاشیه سود خالص (%) | 21 | 17 | 16 | 3 |

| حاشیه سود ناخالص (%) | 31 | 34 | 29 | 15 |

بررسی نسبتهای مالی گذشتهنگر کویر تایر

تصویر زیر نسبتهای مالی گذشتهنگر پکویر را برای چهار دوره مالی گذشته نشان میدهد. همانطور که مشاهده میشود P/E ttm در تحلیل بنیادی پکویر در دوره 6 ماهه منتهی به 1404/03/31 برابر با 6.3 بوده است. لازم به ذکر است که P/E گروه در تاریخ نگارش مقاله (1404/05/28) برابر با 4.63 درصد است. همچنین P/S ttm پکویر دوره 6 ماهه منتهی به 1403/03/31 برابر با 1.3 محاسبه شده است.

محاسبه EPS و P/E تحلیلی منتهی به 1404٫09٫30

در تحلیل بنیادی پکویر، نرخ افزایش حاملهای انرژی و تورم در سال 1404 برابر با 40 درصد لحاظ شده است. میانگین قیمت دلار در سال 1404 برابر با 73 هزار تومان در نظر گرفته شده است.

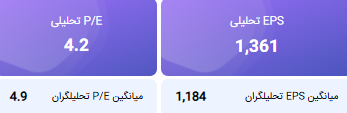

در نتیجه میزان سود خالص در تحلیل پکویر به ازای هر سهم (EPS تحلیلی) 1,361 ریال پیشبینی شده است. قیمت سهام این شرکت در تاریخ 1404/05/28در سایت www.tsetmc.com معادل 5,750 ریال است. با توجه به ای پی اس تحلیلی پکویر نسبت P/E فوروارد آن 4.2 واحد محاسبه شده است.

در تصویر بالا علاوه بر EPS آیندهنگر که تحلیلگران انیگما محاسبه کردهاند، میانگین نسبت P/E تحلیلی کاربران انیگما نیز قابل مشاهده است. همچنین میتوانید از طریق لینک بهترین سهام به سهمهای بنیادی با کمترین نسبت P/E تحلیلی دسترسی داشته باشید.

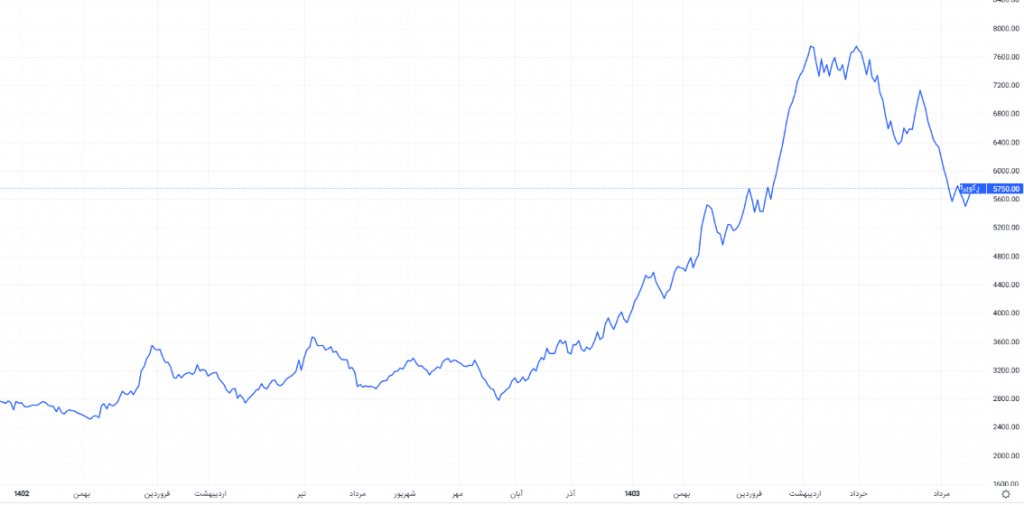

نمودار قیمتی پکویر

چارت ذیل روند قیمتی پکویر را از ابتدای سال 1402 نشان میدهد. بر اساس چارت زیر، سهام پکویر در 16 اردیبهشت و 10 خرداد 1404 به بالاترین قیمت خود از ابتدای سال 1402 رسید و ارزش آن به 7,750 ریال افزایش یافت. در حال حاضر در تاریخ 28 مرداد 1404 قیمت سهام این شرکت برابر با 5,750 ریال و ارزش بازار آن برابر با 7,873 میلیارد تومان است.

سوالات متداول

EPS فوروارد در تحلیل فاندامنتال پکویر برای سال مالی منتهی به 30 آذر 1404 مبلغ 1,361 ریال پیشبینی شده است.

مجمع عمومی عادی سالیانه پکویر برای سال مالی منتهی به 30 آذر 1404، در تاریخ ۱۴۰۳/۱۲/۰۵ برگزار شد.

باتوجه به قیمت روز سهم در زمان نگارش این مقاله، نسبت پی بر ای فوروارد در تحلیل پکویر 4.2 واحد محاسبه شده است.

سلام وقت بخیر این تحلیل اشتباه هست.

فروش امسال 2 همت

حاشیه سود 25 درصد

سود خالص 318 میلیارد

سلام وقتتون بخیر

تحلیل انجام شده مربوط به سال 1401 است.

طبق تحلیل انیگما فروش تا پایان سال 1400، 2 هزار و 100 میلیارد و سود خالص آن بالای 300 میلیارد تومان پیشبینی شده است.