تحلیل بنیادی خراسان «شرکت پتروشیمی خراسان»

شرکت پتروشیمی خراسان بهعنوان بزرگترين مركز توليد محصولات شيميایی شمال و شمال شرق كشور در تاریخ 1369/04/07 تاسیس شد. این شرکت با تولید محصولاتی همچون آمونیاک، اوره و کریستال ملامین بخشی از نیاز کشاورزی و صنایع و بازارهای داخل و خارج کشور را تامین میکند. همچنین با استفاده از فناوریهای نوین و روشهای خالق و مبتکرانه ضمن حفظ کیفیت محصولات، رعایت ایمنی، بهداشت و محیط زیست، کاهش مصرف انرژی، منابع و مواد، دارای جایگاهی مناسب در بازار اوره و کریستال ملامین صنعت پتروشیمی است. سهام پتروشیمی خراسان در سال 91 با نماد «خراسان» در بازار دوم فرابورس اوراق بهادار درج شد. در ادامه به تحلیل بنیادی خراسان و محاسبه EPS و P/E فوروارد این شرکت پرداخته شده ست.

- برای آشنایی با روش انجام تحلیل بنیادی مطالعه مقاله آموزش تحلیل بنیادی پیشنهاد میشود.

موضوع فعالیت و جایگاه خراسان در صنعت

شرکت پتروشیمی خراسان با هدف تولید محصولات پتروشیمی به احداث و بهرهبرداری از کارخانجات صنعتی پرداخته است. این شرکت اقدامات لازم برای بازاریابی، فروش، واردات و صادرات محصولات را انجام میدهد. فعالیت اصلی شرکت طی دوره مورد گزارش تولید محصولات اوره، آمونیاک و کریستال ملامین بوده است.

شرکت پتروشیمی خراسان جایگاهی مناسب در بازار اوره و کریستال ملامین صنعت پتروشیمی دارد. این شرکت با سه دهه سابقه در زمینه تولید و فروش محصول اوره در داخل کشور، با شرکتهای پتروشیمی پردیس (تحلیل شپدیس)، شیراز، کرمانشاه و رازی رقابت میکند. در زمینه تولید و فروش محصولات کریستال تنها رقیب این شرکت، پتروشیمی ارومیه است.

بازار محصول اوره در داخل کشور عمدتا شرکت خدمات حمایتی کشاورزی است. سایر مشتریان از طریق بورس کالا محصولات این شرکت را خریداری میکنند. در بازارهای خارجی نیز کشورهای افعانستان، عراق، هندوستان، جنوب و جنوبشرق آسیا، جنوب و شرق آفریقا، اروپا، ترکیه و… از مشتریان اوره این شرکت هستند. محصول کریستال ملامین در کشورهای هند، اروپا، ترکیه و… و آمونیاک نیز در کشورهای ترکیه و عراق دارای بازار فروش است.

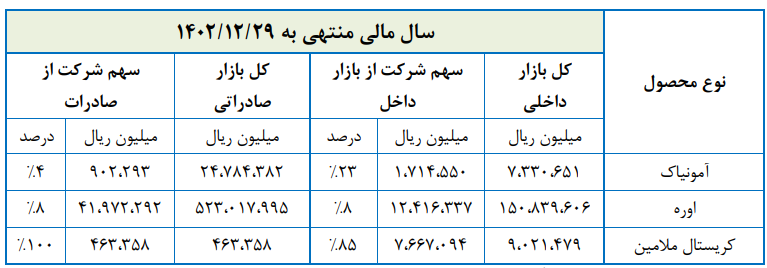

شرکت در سال مالی منتهی به 1402/12/29 در بین شرکتهای فعال در زمینه تولید آمونیاک، اوره، کریستال ملامین و همچنین در بین شرکتهای بورسی این صنعت به ترتیب با حجم فروش 508,838 تن معادل مبلغ 65,135,923 میلیون ریال در رده سوم قرار دارد. در راستای تحلیل بنیادی خراسان، جدول زیر سهم فروش محصولات این شرکت از بازار را نشان میدهد.

سرمایه و ترکیب سهامداران خراسان

سرمایه خراسان در بدو تاسیس مبلغ یکصد میلیون ریال بوده که طی سه مرحله افزایش یافته است. آخرین سرمایه خراسان در سال 1384 از محل تجدید ارزیابی به مبلغ 1٬789٬912 میلیون ریال رسیده است.

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین با داشتن حدود 44 درصد از سهام این شرکت، سهامدار عمده پتروشیمی خراسان است. تصویر زیر لیست سهامداران بالای یک درصد را به همراه ارزش آنها در تحلیل خراسان نشان میدهد.

سازمان تامین اجتماعی با شرکتهای زیرمجموعه خود بهصورت تلفیقی مالکیت 45.72 درصد از سهام خراسان را در اختیار دارد. در ادامه لیست برخی سهامداران تلفیقی در تحلیل بنیادی خراسان نمایش داده است. در سایت تحلیل بنیادی انیگما سهامداران تمام شرکتها بهصورت عادی و تلفیقی بههمراه شرکتهای زیرمجموعه موجود است.

محصولات و خدمات اصلی پتروشیمی خراسان

شركت پتروشيمی خراسان توليدكننده آمونياک، اوره، كريستال ملامين و ازت مايع است. محصولات این شرکت بخشی از نياز كشاورزی و صنايع بازارهای داخل و خارج کشور را تامين میکند.

- آمونياک: واحد آمونیاک پتروشیمی خراسان با ظرفیت تولید هزار تن آمونياک در روز با طراحی و ليسانس ICI با استفاده از گاز طبيعی احداث شده است. این مجتمع توسط کنسرسیوم شرکتهای تومن (TOMEN) و کاواساکی ژاپن و شرکت ناموران ایران احداث شده است. دانش فنی و مهندسی اصولی این طرح از شرکتهای کلاگ انگلیس برای واحد آمونياک، استامی کربن جهت واحد اوره و نورسک هیدرو گرفته شده است.

- اوره: اوره مشهورترين كودهای ازته است. از ویژگیهای این محصول میتوان به مواردی از قبيل سازگاری برای اغلب گياهان بهويژه غلات، عدم تغيير در غلظت املاح خاک و بهجا نگذاشتن تركيبات نمكی در خاک اشاره کرد. اين محصول در توليد كودهای شيميايی و رزينهای اوره فرمآلدهيد كاربرد دارد.

- كريستال ملامين: قرارداد واحد ملامين در دیماه 1378 مابين شركت پتروشيمی خراسان و شركت طراح ايتاليايی (ETCE) و همچنين پيمانكار فرعی نارگان بسته شد و در خردادماه سال 1382 به بهرهبرداری رسيد. ظرفيت توليد اين واحد 20 هزار تن پودر كريستال ملامين در سال است. تكنولوژی این واحد از نوع فشار بالا و بدون استفاده از كاتاليست است كه گازهای خروجی نيز جهت بازيافت مجدد به واحد اوره برگشت داده میشوند. عمدتا ملامين بهصورت ملامين فرمالديد برای صنايع لاستيکسازی، سيمان و بتنريزی، پودرهای قالبگيری، صنايع چسبسازی، صنايع مصرفكننده حامل نيتروژندار، صنايع چرمسازی، نساجی، فرش، خاموشكنندهها و… استفاده میشود.

تحلیل بنیادی خراسان

در بخش قبل اطلاعاتی درباره سهامداران، جایگاه و سایر اطلاعات مهم شرکت و صنعت آن ارائه شد. در بخش تحلیل بنیادی به مواردی همچون تولیدات، فروش، هزینهها و برآورد EPS و P/E آن پرداخته شده است.

میزان تولیدات پتروشیمی خراسان

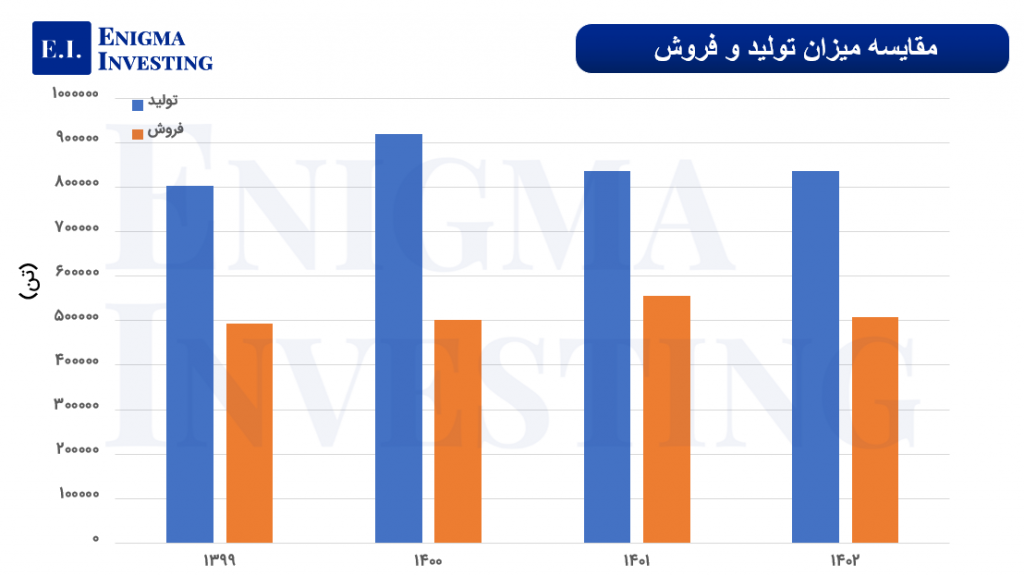

شرکت پتروشیمی خراسان در سال 1402، 841,719 تن تولید داشته است. همچنین ظرفیت عملی تولیدات این شرکت 836,743 بوده است که مقدار تولید واقعی آن، از این ظرفیت بیشتر است و از حداکثر ظرفیت خود نیز پیشروی کرده است. در نمودار زیر میزان تولید و فروش شرکت خراسان در 4 سال اخیر با یکدیگر مقایسه شده است.

پیشبینی فروش در تحلیل بنیادی خراسان

مجموع فروش شرکت در تحلیل خراسان در سال مالی 1403 مبلغ 6 هزار و 513 میلیارد تومان بوده است. این مبلغ در مقایسه با سال قبل 8 درصد کاهش داشته که عمده دلیل آن به مسائل سیاسی کشورهای اطراف است. پیشبینی میشود درآمدهای عملیاتی خراسان در انتهای سال مالی 1403، به 8 هزار و 504 میلیارد تومان برسد. جزئیات فروش محصولات در تصویر زیر نمایش داده شده است.

بهای تمام شده در تحلیل بنیادی خراسان

بهام تمام شده شرکت پتروشیمی خراسان که شامل مواد مستقیم مصرفی، دستمزد مستقیم و سربار تولید است که در سال مالی منتهی به 1403/12/29 برابر با 3 هزار و 498 میلیارد تومان است. بیشترین مقدار بهای تمام شده این شرکت برای سربار تولید است که 58 درصد از مبلغ کل بهای تمام شده را به خود اختصاص داده است. در ادامه به بررسی هزینه سربار و مواد اولیه خراسان پرداخته میشود.

مقدار، قیمت و مبلغ مواد اولیه

عمدهترین ماده اولیه خراسان، گاز طبیعی است که از شرکت ملی گاز ایران تامین میشود. نرخ هر مترمکعب خوراک (گاز طبیعی) در تحلیل بنیادی خراسان برای دوره مالی منتهی به ۲۹ اسفندماه 1403، 17 سنت در نظر گرفته شده است. نرخ خوراک واحدهای پتروشیمی این توسط معاونت برنامهریزی و نظارت بر منابع هیدروکربوی وزارت نفت محاسبه و اعلام میشود.

در تصویر زیر، جزئیات مصرف مواد اولیه خراسان (گاز طبیعی و مواد شیمیایی) در ۵ دوره مالی گذشته ارائه شده است. شرکت پتروشیمی خراسان در دوره 9 ماهه منتهی به آذر ماه 1403، 987 میلیارد تومان برای تامین مواد اولیه خود هزینه کرده است. این عدد برای دوره 3 ماهه پایان سال 400 میلیارد تومان باشد. پیشبینی میشود که این شرکت در دوره یک ساله منتهی به 1403/12/29، برای تامین مواد اولیه 3 هزار و 518 میلیارد تومان هزینه کند.

سربار

مجموع هزینههای سربار خراسان در سال مالی منتهی به 29/12/1402، مبلغ 2,075 میلیارد تومان بوده است. تصویر زیر جزئیات هزینههای پرداختشده برای هر یک از اقلام سربار را نشان میدهد. همانطور که مشاهده میشود در تحلیل خراسان ، بیشترین هزینه سربار در دوره مذکور، مربوط به سوخت و حقوق و مزایا بوده است. هزینه سربار این شرکت در سال مالی منتهی به 29/12/1403 حدود 3٬94 میلیارد تومان پیشبینی میشود.

- مقاله پیشنهادی: تحلیل بنیادی چیست؟

صورت سود و زیان در تحلیل بنیادی خراسان

تصویر زیر، صورت سود و زیان شرکت پتروشیمی خراسان را نشان میدهد. طبق این تصویر خراسان در یک سال مالی منتهی به 29/12/1402 مبلغ 6٬513 میلیارد تومان درآمد عملیاتی داشته که توانسته است مبلغ 2٬567 میلیارد تومان از آن را به سود خالص تبدیل کند. همچنین بهای تمامشده شرکت در همین دوره معادل 3٬498 میلیارد تومان است. پیشبینی میشود خراسان تا پایان سال مالی 1403، 4 هزار و 230 میلیارد تومان سود خالص داشته باشد.

حاشیه سود خراسان چقدر است؟

جدول زیر تاریخچه حاشیه سود خالص و ناخالص پتروشیمی خراسان از سال 1399 تا 1402 است. همانطور که در این جدول مشاهده میشود، شرکت تا سال 1401 حاشیه سود شرکت حدود 60 الی 70 درصد بوده است؛ اما این پارامترها در سال 1402 کاهش محسوسی داشته و به حدود 40 الی 46 درصد رسیدهاند.

| 1399 | 1400 | 1401 | 1402 | |

|---|---|---|---|---|

| حاشیه سود ناخالص | 67% | 64% | 69% | 46% |

| حاشیه سود خالص | 65% | 62% | 63% | 39% |

سود مجمع (DPS) در تحلیل خراسان

مجمع عمومی عادی سالیانه خراسان در تاریخ 09/03/1403 برگزار شد و در این مجمع سود نقدی در دوره مالی منتهی به 29/12/1402 به ازای هر سهم 14,000 ریال تصویب شد.

محاسبه EPS و P/E تحلیلی خراسان منتهی به 1403٫12٫29

در تحلیل بنیادی خراسان نرخ اوره صادراتی با ۱۰ درصد تخفیف نسبت به آخرین نرخ اوره فوب خلیجفارس در نظر گرفته شده است. همچنین نرخ فروش کریستال ملامین صادراتی برابر با آخرین نرخ اعلامی دفتر توسعه پتروشیمی لحاظ شده است.

حال با در نظر گرفتن 30 درصد نرخ افزایش حقوق و دستمزد در سال 1403 و 30 درصد تورم در این سال، میزان سود خالص خراسان به ازای هر سهم (EPS) 23,635 ریال پیشبینی شده است. با توجه به قیمت سهام این شرکت در تاریخ 1403/11/23 در سایت www.tsetmc.com (174,430ریال)، نسبت P/E فوروارد در تحلیل خراسان 7,3 محاسبه شده است.

لازم به ذکر است که در این تحلیل میانگین نرخ دلار در سال 1403، 67,000 تومان محاسبه شده است.

- با کلیک بر لینک بهترین سهم به شرکتهای تولیدی با کمترین P/E تحلیلی دسترسی خواهید داشت.

نمودار قیمتی خراسان

چارت زیر نشاندهنده روند قیمتی سهام خراسان است. روند صعودی قیمت سهام این نماد از اواخر سال ۱۳۹۸ آغاز شده و با توجه به نوسانات موجود در بازار در تاریخ 1403/10/18 به بالاترین قیمت خود (187,703 ریال) رسیده است. در حال حاضر قیمت سهام خراسان در زمان نگارش این مقاله برابر با 174,430 ریال است.

سوالات متداول

براساس تصمیمات مجمع عمومی عادی سالیانه در سال مالی 1402 سود نقدی به ازای هر سهم 14٬۰۰۰ ریال تصویب شده است.

در تحلیل خراسان، EPS تحلیلی برای سال مالی 1403 مبلغ 23,635 ریال پیشبینی شده است.

با توجه به قیمت روز سهم در زمان نگارش مقاله، نسبت پی به ای خراسان طبق محاسبات انجامشده برابر با 7,3 واحد است.

مجمع عمومی عادی سالیانه خراسان در تاریخ 1402/03/10 برگزار شد.

با تشکر از تحلیل شرکت : برآوردمن از سود شرکت برای سال 1402 فروش به میزان 6159 میلیارد تومان با سود خالص 3928 میلیارد تومانی که به ازای هر سهم 2194 تومان سود خواهد ساخت ببینیم در انتهای سال 1402 برآورد 1424 تومانی شما یا برآوردمن محقق میشود

ما پلتفرم تحلیل بنیادی را در اختیار کاربران قرار دادیم.شما میتوانید مفروضات مد نظر خود را وارد کرده و سود برآوردی شرکت را مطابق با مفروضات خود مشاهده کنید.

سلام .من باسرمایه بیش از ۴۰۰ میلیون تومان سهام خراسان قبل از مجمع خریدم ونزدیک ۶۰ میلیون تومان سود دریافت کردم با توجه به تغییر نرخ گاز خوراک بیش از ۱۲۰ میلیون متضرر شدم که اگر ۶۰ میلیون سود را از ضرر کم کنیم حدود ۶۰ میلیون در عرض ۴ ماه متضرر شدم . آیا راهکار بهتری نبود که نه سود بگیریم و نه ضرر کنیم ؟

با تشکر

سلام، بازار سهام ریسکهایی دارد و شخصی که حاضر به سرمایهگذاری در این بازار میشود، ریسکهای آن را نیز میپذیرد. توصیه میکنیم در سرمایهگذاریهای خود حتما وضعیت سودآوری شرکتها را در نظر بگیرید و سپس اقدام به سرمایهگذاری کنید.