تحلیل بنیادی فولاژ «شرکت فولاد آلیاژی ایران»

در این مقاله تحلیل فولاژ به عنوان بزرگترین تولیدکننده انواع فولاد آلیاژی در ایران مورد بررسی قرار گرفته است. شرکت فولاد آلیاژی ایران یکی از مدرنترین کارخانجات فولاد آلیاژی دنیا است. کارخانجات فولادسازی، نورد مقاطع سبک، عملیات حرارتی و تکمیل کاری و واحدهای جنبی این شرکت با هزینهای حدود 412 میلیارد ریال از سال 1379 شروع به تولید کردهاند. بهرهبرداری از واحدهای نورد و فولادسازی این شرکت در فاز اول با ظرفیت 140 هزار تن آغاز شد. این ظرفیت در فاز دوم به 550 هزار تن افزایش یافت. این شرکت در سال 1389 با نماد «فولاژ» در سازمان بورس اوراق بهادار پذیرفته شد. در این مقاله به تحلیل بنیادی فولاژ و بررسی EPS و P/E فوروارد این شرکت پرداخته شده است.

- برای آشنایی بیشتر با تحلیل بنیادی (فاندامنتال) مقاله تحلیل بنیادی چیست پیشنهاد میشود.

ماهیت و جایگاه فولاژ در صنعت فلزات اساسی

شرکت فولاد آلیاژی ایران شامل 4 کارخانه اصلی فولادسازی، نورد سنگین، نورد سبک، واحد عملیات حرارتی و تکمیل کاری است. این شرکت محصولات خود را با ظرفیت 600٬000 تن در واحدهای فولادسازی، نورد سنگین با ظرفیت 250 هزار تن و همچنین نورد سبک با ظرفیت 260 هزار تن تولید میکند. فولاژ در حال حاضر با استفاده از آهن اسفنجی و آهن قراضه به همراه آلیاژها به تولید محصولات خود میپردازد که سطح مصرف آهن قراضه کمتر از 5 درصد و آهن اسفنجی بیش از 95 درصد است. جزئیات فروش محصولات داخلی فولاژ به شرح جدول زیر است.

| نوع محصول | کل مقدار فروش داخلی (تناژ) | مبلغ فروش شرکت داخلی (میلیون ریال) | مقدار فروش شرکت در بورس کالا (تناژ) | مبلغ فروش شرکت در بورس کالا (میلیون ریال) | درصد مقداری فروش داخلی در بورس کالا (درصد) | درصد مبلغ فروش داخلی در بورس کالا (میلیون ریال) |

|---|---|---|---|---|---|---|

| محصول آلیاژی | 214٬996 | 87٬342٬093 | 63٬867 | 19٬549٬364 | ٪30 | ٪22 |

| محصول مهندسی | 27٬979 | 7٬631٬840 | 14٬023 | 4٬037٬922 | ٪50 | ٪53 |

| جمع | 242٬975 | 94٬973٬933 | 77٬890 | 23٬587٬286 | ٪32 | ٪25 |

این شرکت بزرگترین تولیدکننده انواع فولاد آلیاژی در ایران و خاورمیانه است. کارخانههای فولادسازی، نورد مقاطع سنگین، نورد مقاطع سبک و عملیات حرارتی شرکت به پیشرفتهترین تجهیزات مجهز هستند. این امر امکان تولید فولادهای آلیاژی و مخصوص را با بالاترین کیفیت و منطبق با استانداردهای بینالمللی میسر ساخته است.

سرمایه و ترکیب سهامداران فولاژ

همانطور که پیشتر گفته شد سرمایه فولاژ در بدو تاسیس مبلغ 500 میلیون ریال بوده است. موسس اولیه شرکت، بانک صادرات و شرکت ملی فولاد ایران بودند. سپس سرمایه فولاژ طی 14 مرحله افزایش سرمایه به مبلغ 24٬000 میلیارد ریال افزایش یافت. عموما افزایش سرمایه شرکت از محل مطالبات حالشده و سود انباشته بوده است. بر اساس درخواست افزایش سرمایه فولاژ به مبلغ 39٬000 میلیارد تومان، تقاضای افزایش سرمایه و انتشار سهام جدید در سازمان مورد بررسی قرار گرفت و با توجه به رعایت قوانین و مقررات افزایش سرمایه از نظر این سازمان بلامانع است.

از مهمترین سهامداران فولاژ، میتوان به شرکت بینالمللی توسعه صنایع و معادن غدیر با 30٫06 درصد و صندوق بازنشستگی فولاد با 20٫09 درصد از سهام این شرکت، اشاره کرد. در ادامه لیست سهامداران بالای یک درصد در تحلیل فولاژ به همراه ارزش هر یک از این شرکتها نمایش داده شده است.

لیست سهامداران تمام شرکتها به صورت تلفیقی به همراه شرکتهای زیرمجموعه در سایت تحلیل بنیادی انیگما، قابل مشاهده است. در ادامه برخی از سهامداران در تحلیل بنیادی فولاژ به صورت تلفیقی نمایش داده شده است. سازمان تامین اجتماعی نیروهای مسلح با مالکیت بیش از 35 درصد از سهام این شرکت از سهامداران تلفیقی این نماد است.

در لیست سهامداران فولاژ شرکتهای سرمایهگذاری استانی در قالب مدیریت سهام عدالت به صورت تلفیقی نمایش داده میشوند.

محصولات و خدمات اصلی

تولیدات شرکت در گروه های فولادی میکروآلیاژ، بلبرینگ، ابزار گرم کار، فولاد کربنی، فولاد سختشونده سطحی، فنر، فولادهای خوش تراش، فولادهای با دمای بالا و فولادهای عملیات حرارتپذیر است. محصولات این شرکت در صنایع نفت و گاز و پتروشیمی، نیروگاهها، ابزارسازی، ساخت لوازم پزشکی و جراحی، صنایع خودروسازی، ماشینسازی و سایر صنایع ویژه کاربرد وسیع دارد.

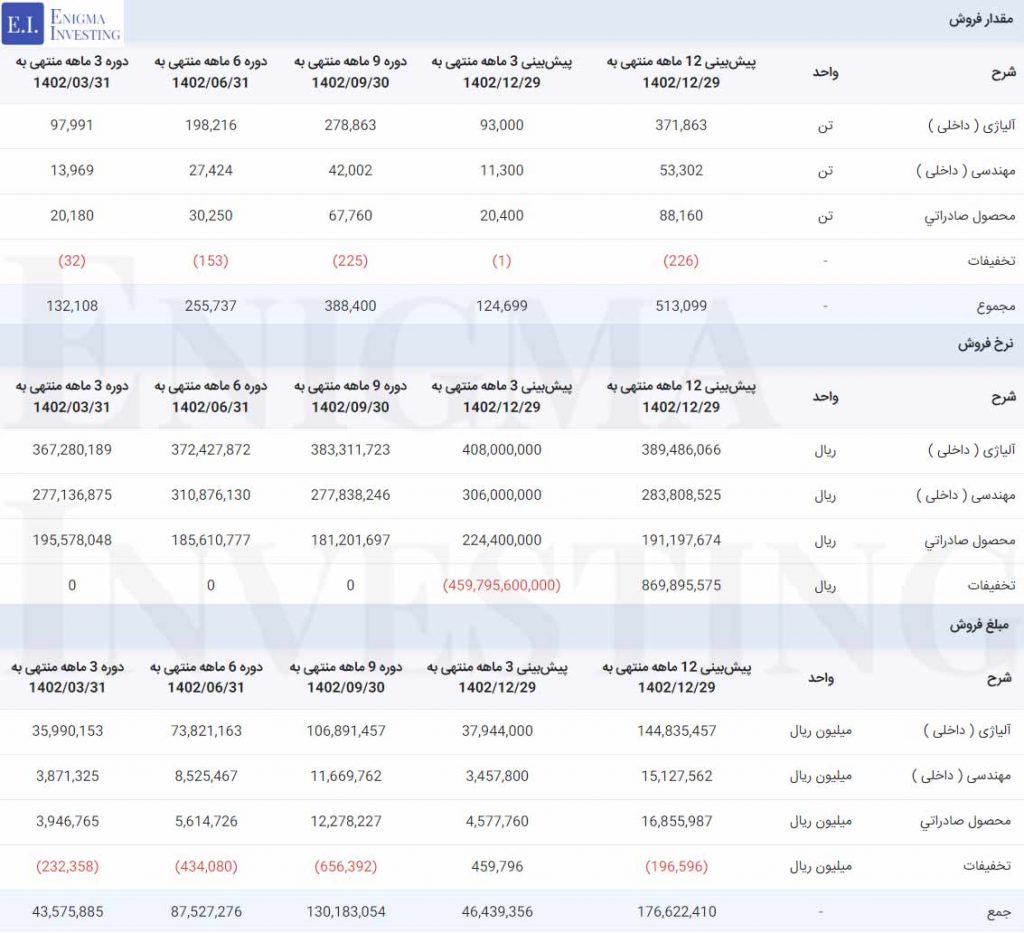

مقدار، قیمت و مبلغ فروش محصولات در تحلیل فولاژ

مقدار فروش فولاژ در 9 ماهه ابتدای سال 1402، 388٬400 تن بوده است. این فروش شامل 278٬863 تن محصولات آلیاژی، 42٬002 تن محصولات مهندسی و 67٬760 تن محصول صادراتی است. درآمد حاصل از فروش محصولات در دوره 9 ماهه منتهی به آذرماه 1402 بیش از 13 هزار میلیارد تومان بوده است. این مبلغ نسبت به دوره مشابه سال مالی 1401 بیش از 36 درصد افزایش داشته است. جزئیات فروش محصولات فولاژ در تصویر زیر نمایش داده شده است.

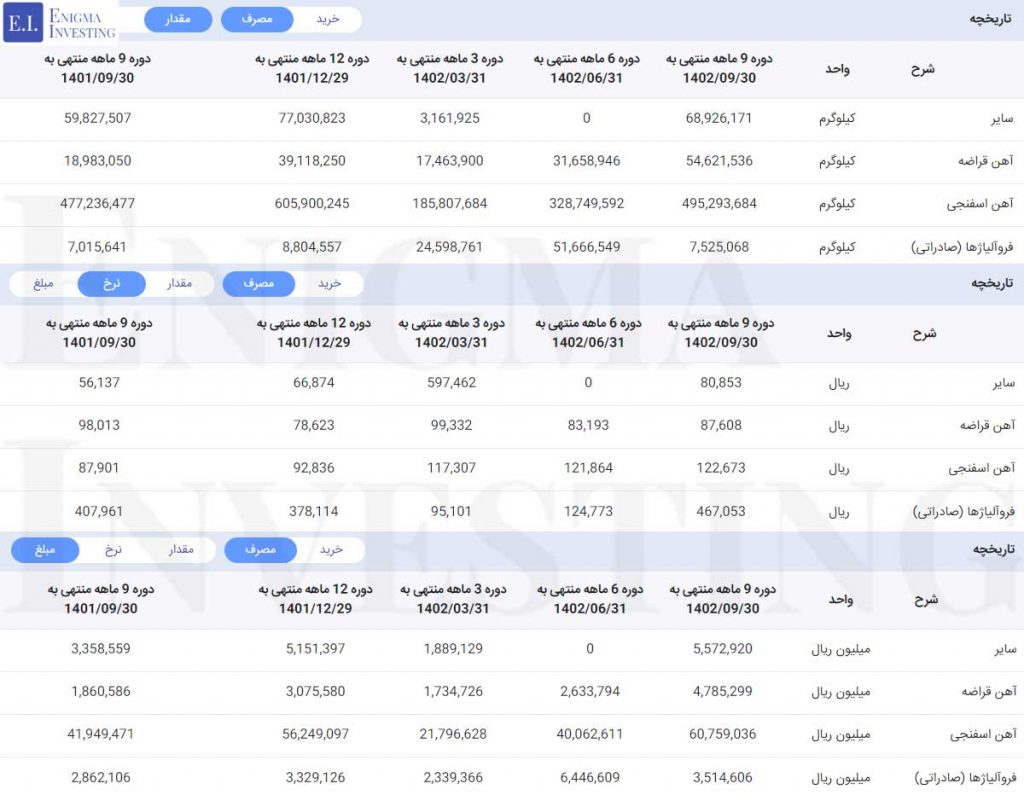

مقدار، قیمت و مبلغ مواد اولیه در تحلیل بنیادی فولاژ

مواد اولیه مورد استفاده فولاژ شامل آهن قراضه، آهن اسفنجی، فروآلیاژها و… هستند. مقدار، قیمت و مبلغ مواد اولیه فولاژ در تصویر زیر آمده است. این شرکت در دوره 9 ماهه منتهی به آذرماه 1402، برای تامین مواد اولیه خود بیش از 7 هزار میلیارد تومان پرداخت کرده است.

لازم به توضیح است شرکت آهن و فولاد غدیر ایرانیان از شرکتهای فرعی فولاژ و دارای خط تولید آهن اسفنجی به ظرفیت 1٬000٬000 تن در سال است که با وجود آن، تامین آهن اسفنجی شرکت تسهیل شده و سهم آن در مواد اولیه نسبت به سالهای قبل افزایش یافته است. میتوانید از طریق لینک تحلیل بنیادی فغدیر با جزئیات این شرکت بیشتر آشنا شوید.

سربار در تحلیل فولاژ

جزئیات اقلام سربار فولاژ و مبالغ هرکدام در تصویر زیر نمایش داده شده است. مجموع هزینههای سربار در دوره 9 ماهه منتهی به 1402/09/30 مبلغ 2٬218 میلیارد تومان بوده است. این مبلغ نسبت به دوره مالی مشابه سال 1401 حدود 49 درصد رشد داشته است. با توجه به مندرجات تصویر زیر، پیشبینی میشود هزینه سربار شرکت تا انتهای سال مالی 1402، مبلغ 3٬158 میلیارد تومان باشد.

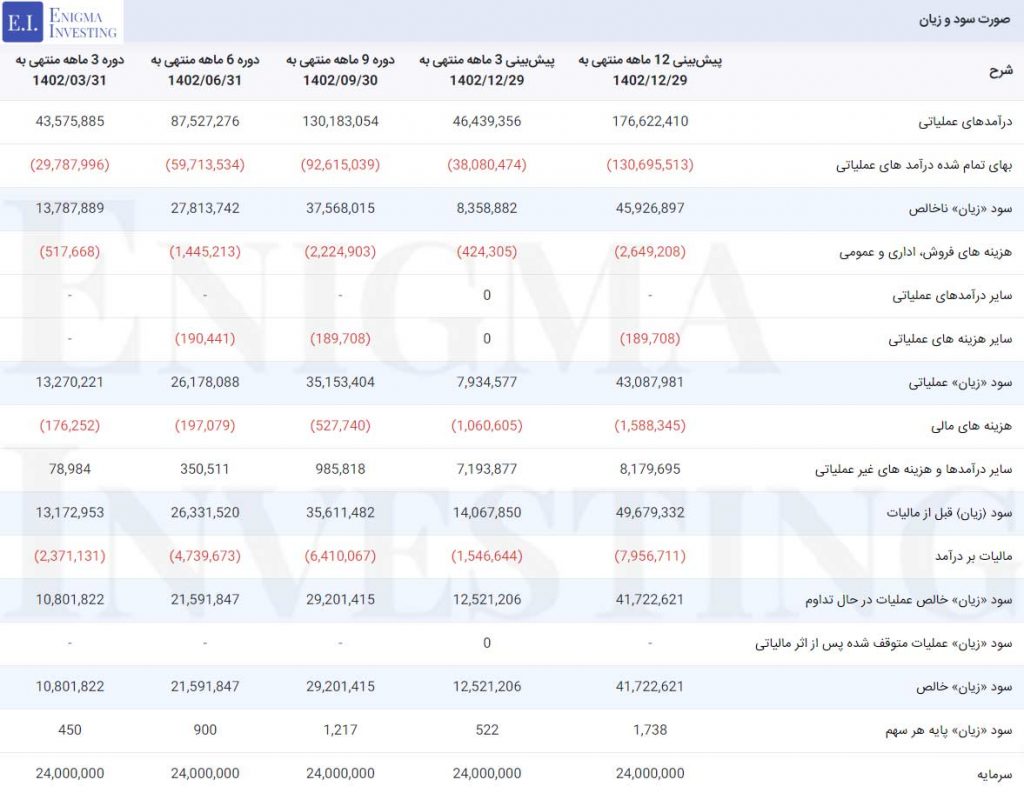

صورت سود و زیان در تحلیل بنیادی فولاژ

برای تحلیل بنیادی فولاژ ، صورت سود و زیان آن مورد بررسی قرار گرفته است. بهای تمامشده کالای فروش رفته در 9 ماهه نخست سال 1402 مبلغ 9٬261 میلیارد تومان بوده است. مبلغ مذکور نسبت به مدت مشابه سال مالی 1401، بیش از 48 درصد افزایش یافته است. این افزایش عمدتا ناشی از افزایش نرخ مواد اولیه (آهن اسفنجی و قراضه) و افزایش تولید و فروش بوده است. همانطور که مشاهده میشود، فولاژ در دوره 9 ماهه منتهی به 1402/09/30 مبلغ 3٬756 میلیارد تومان از درآمد عملیاتی خود را به سود ناخالص تبدیل کرده است. سود ناخالص این شرکت، در انتهای سال مالی 1402، بیش از 4 هزار و 172 میلیارد تومان پیشبینی میشود.

همچنین با در نظر گرفتن سایر درآمدها و هزینهها، سود خالص این شرکت در پایان سال مالی جاری 4,172 میلیارد تومان برآورد شده است.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود مجمع (DPS) فولاژ

سود خالص فولاژ به ازای هر سهم برای سال مالی منتهی به 29 اسفندماه 1401 مبلغ 1٬989 ریال بوده است. مجمع عمومی عادی سالیانه فولاژ برای این دوره مالی در تاریخ 1402/04/27 برگزار شد. بر اساس تصمیمات این مجمع، فولاژ 90 درصد از سود خالص خود معادل 1٬800 ریال را بین سهامداران تقسیم کرده است.

سود سهامداران حقیقی، صندوقها و سبدگردانها در تاریخ 1402/08/09 و سهامداران حقوقی در تاریخ 1402/09/20 از طریق شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه پرداخت شد.

همچنین سهامداران حقیقی که موفق به دریافت سود خود نشدهاند از تاریخ 1402/09/20 به بعد با مراجعه به هریک از شعب بانک تجارت با ارائه کارت ملی و کدبورسی نسبت به سود خود اقدام کردند. سود صندوقهای سرمایهگذاری و سبدگردانهای فاقد کد سجام نیز در تاریخ مذکور با ارائه درخواست کتبی و اعلام شماره حساب بانکی واریز شد.

محاسبه EPS و P/E تحلیلی منتهی 1402/12/29

نرخ بیلت در تحلیل بنیادی فولاژ 510 دلار بر تن و نرخ افزایش حقوق و دستمزد در سال مالی 1402 معادل 30 درصد لحاظ شده است. همچنین با در نظر گرفتن 30 درصد تورم در این سال، میزان سود خالص فولاژ به ازای هر سهم (EPS تحلیلی) 1٬738 ریال پیشبینی شده است. با توجه به قیمت سهام شرکت در تاریخ 1402/12/09 در سایت www.tsetmc.com (15٬700 ریال)، نسبت قیمت به EPS فولاژ 9٫1 بهدست آمده است.

در سایت انیگما علاوه بر P/E آیندهنگری که تحلیلگران انیگما محاسبه کردهاند، میانگین نسبت P/E تحلیلی کاربران انیگما نیز، قابل مشاهده است. در تحلیل فولاژ میانگین P/E تحلیلگران 3٫8 است. قابلیت تغییر مفروضات با توجه به نظر شخصی نیز وجود دارد. با مراجعه به لینک بهترین سهم امکان مشاهده شرکتهای تولیدی با کمترین P/E تحلیلی وجود دارد.

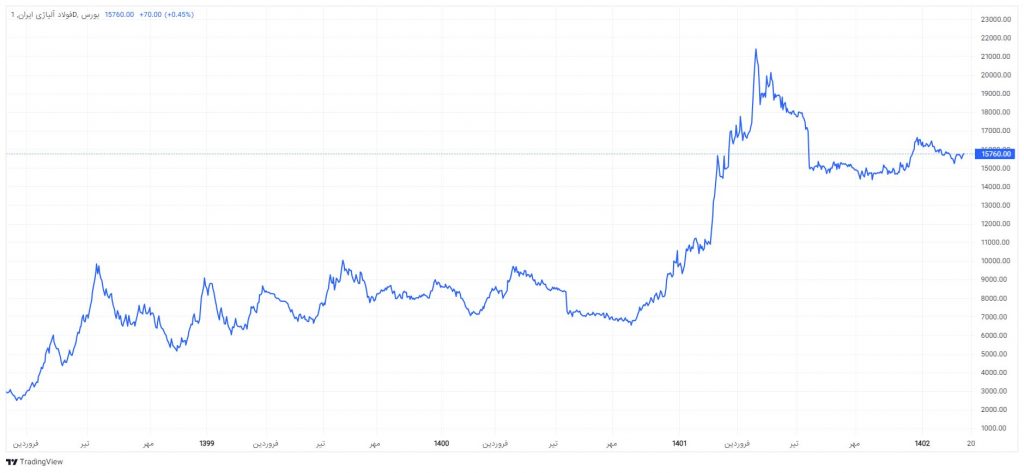

نمودار قیمتی فولاژ

چارت زیر روند قیمتی نماد فولاژ را از سال 1399 تا به امروز نشان میدهد. مطابق تصویر زیر قیمت سهام فولاژ در تاریخ 1402/02/12 به بالاترین قیمت خود به ارزش بازار 50٬544 میلیارد تومان رسید. در حال حاضر قیمت سهام فولاژ در تاریخ 1402/12/09 مبلغ 15٬700 ریال و ارزش بازار آن 37٬680 میلیارد تومان است.

سوالات متداول

در مجمع عمومی عادی سالیانه فولاژ به ازای هر سهم 1٬800 ریال سود نقدی تقسیم شد.

شرکت بینالمللی توسعه صنایع و معادن غدیر با مالکیت 30٫06 درصد و صندوق بازنشستگی فولاد با 20٫09 درصد سهامداران عمده فولاژ هستند.

نسبت P/E شرکت در تحلیل فولاژ 9٫1 محاسبه شده است.

مجمع عمومی عادی سالیانه فولاژ برای سال مالی 1401 در تاریخ 1402/04/27 برگزار شد.