تحلیل بنیادی فسازان – شرکت غلتک سازان سپاهان

در این مقاله تحلیل فسازان بهعنوان یکی از برترین شرکتهای فعال در صنعت فلزات اساسی انجام شده است. شركت غلتک سازان سپاهان بهعنوان يک مجموعه تخصصی و كيفی با هدف ريختهگری قطعات سنگين و فوقسنگين چدنی و فولادی، با ظرفيت توليد ساليانه 20 هزار تن انواع قطعات چدنی و فولادی تا وزن 100 تن و همچنين 150 هزار تن شمش فولادی به روش ريختهگری مداوم در سال 1388 تاسيس شد. این شرکت با بهرهگیری از دانش روز و امکانات خود توانسته است جایگاه خوبی میان رقبا در صنعت کسب کند. شرکت غلتک سازان سپاهان تنها شرکت ریختهگری به روش القایی در بورس است که با نماد فسازان معامله میشود. در ادامه به معرفی، مزایای رقابتی، محصولات شرکت، طرحهای توسعهای، تحلیل بنیادی فسازان و محاسبه EPS و P/E فوروارد آن پرداخته شده است.

- مقاله پیشنهادی: تحلیل بنیادی چیست

جایگاه فسازان در صنعت

شرکت غلتک سازان سپاهان دارای سالنها و فضاهای توليدی از جمله سالن ريختهگری قطعات سنگين، كورههای ذوب، سالن ريختهگری پيوسته CCM، سالن توليد غلتکهای فوقسنگين از جمله غلتکهای پشتيبان، سالن عمليات حرارتی كارگاه مدلسازی و… است.

این شرکت دارای دو خط تولید مجزا برای قطعهریزی و تولید شمش است. فسازان با نصب کورههای جدید، تامین برق و مسیر انتقال قدرت از پست شهرک به شرکت و تامین دوساله قطعات یدکی وارداتی و همچنین طرح توسعه سالن ذوب و ریختهگری در دوره 6 ماهه سال 1402 موفق به تولید حدود 117 هزار تن انواع شمش ریختهگری مداوم و 1٬710 تن انواع قطعات ریختهگری شد.

فسازان در سال 1401 مقدار 203 هزار تن شمش فولادی تولید کرده است که نسبت به تولید فولاد خام کشور به میزان 30 میلیون تن در این دوره، سهمی کمتر از 1 درصد کل تولید فولاد خام را دارا است. همچنین شرکت طی سال 1400 با کسب رتبه هشتم در بین تولیدکنندگان شمش فولادی و رتبه اول صادرات در بین تولیدکنندگان شمش القایی، عنوان شرکت برتر صادراتگرا در کشور و در سال 1401 عنوان صادرکننده نمونه استان اصفهان را به خود اختصاص داده است. در حال حاضر فسازان در گروه تولید قطعات ریختهگری سنگین و فوق سنگین و عمدتا پاتیلهای مخصوص حمل سرباره، تنها تولیدکننده کشور است.

ظرفیت تولیدی و مقایسه عملکرد تولید این شرکت در تحلیل فسازان بهصورت زیر است.

| نوع محصول | واحد اندازهگیری | ظرفیت اسمی-سالانه | ظرفیت عملی-شش ماهه | 6 ماهه منتهی به 1402/06/31 | 6 ماهه منتهی به 1401/06/31 | تولید واقعی در سال 1401 |

|---|---|---|---|---|---|---|

| انواع شمش | تن | 120٬000 | 175٬523 | 117٬358 | 89٬072 | 203٬340 |

| قطعات ریختهگری | تن | 14٬000 | 4٬733 | 1٬710 | 2٬456 | 4٬222 |

| جمع | 134٬000 | 180٬256 | 119٬068 | 91٬528 | 207٬562 |

مزیتهای رقابتی فسازان

شرکت غلتک سازان سپاهان در صنعت خود دارای مزیتهای رقابتی نسبت به سایر شرکتها است که در ادامه تحلیل بنیادی فسازان مطرح شدهاند.

امکان استفاده از آهن اسفنجی بهعنوان ماده اولیه در کورههای القایی

استفاده از آهن اسفنجی برای تولید فولاد در کشور صرفا توسط کورههای قوس الکتریک امکانپذیر است. در شرکت غلتک سازان با تغییر تکنولوژی و دانش داخلی شرکت، این امکان فراهم شده است که از آهن اسفنجی بهعنوان ماده اولیه در کورههای القایی استفاده شود. با توجه به اینکه قیمت آهن اسفنجی نسبت به قراضه همواره پایینتر است، باعث افزایش حاشیه سود خصوصا در تولید شمش شده است.

عدم استفاده از الکترود گرافیتی در تولید فولاد

با توجه به بهرهگیری از کورههای القایی در شرکت غلتک سازان نیازی به استفاده از الکترود گرافیتی نیست. شایان ذکر است قیمت الکترود گرافیتی طی دو سال اخیر افزایش قابلتوجهی یافته که روی بهای تمامشده محصولات فولادی در کورههای قوس الکتریکی اثر زیادی گذاشته است. همچنین با توجه به اینکه الکترود گرافیتی مصارف نظامی و هستهای دارد، ورود آن به کشور با محدودیتهای زیادی همراه است.

کیفیت بالای شمش تولیدی

با توجه به اینکه تیم مهندسی این شرکت هم در حوزه قطعات و هم در حوزه شمش فعالیت میکنند و حساسیتهای قطعهریزی در تولید شمش نیز وجود دارد، با بهرهگیری از دستگاههای آزمایشگاهی پیشرفته، کنترل کیفی تمامی محصولات پایش میشوند. در نتیجه آن همواره استاندارد، حداقل کیفیت محصولات شرکت غلتک سازان است.

گستره زیاد محصولات قابل تولید

با توجه به ماشينآلات و تجهیزات و دانش فنی موجود در شرکت غلتک سازان برای ساخت قطعات فلزی، این شرکت میتواند در بازارهای جدیدی علاوه بر بازارهای فعلی خود نیز ورود کند که انعطافپذیری شرکت را بالا میبرد.

تامین انرژیهای مورد نیاز

فسازارن حقالامتیاز انرژیهای مورد نیاز (آب، برق و گاز) را خریداری کرده و تاکنون منع خاصی در استفاده از انرژی نداشته است؛ لیکن محدودیتهایی که اخیرا در خصوص مصرف انرژی برای شرکتهای تولیدی ایجاد شده است، طبیعتا میزان تولید شرکت را تحت تاثیر قرار داده است.

سرمایه و ترکیب سهامداران فسازان

سرمایه فسازان در بدو تاسیس مبلغ 100 میلیون ریال بوده است که طی چندین مرحله افزایش به مبلغ 3٬000٬000 میلیون ریال افزایش یافته است. در حال حاضر شرکت طی سال جاری برنامه افزایش سرمایه 1٬000٬000 میلیون ریالی از محل سود انباشته را دارد. با انجام این افزایش سرمایه، سرمایه فعلی در تحلیل فسازان به مبلغ 4٬000٬000 میلیون ریال افزایش پیدا میکند.

شرکت تولیدی چدنسازان بیش از 56 درصد سهام فسازان را در اختیار دارد و مهمترین سهامدار این شرکت است. در تصویر زیر سهامداران بالای یک درصد فسازان قابل مشاهده است. با توجه به این تصویر 3 شخص حقیقی از سهامداران درصدی در تحلیل بنیادی فسازان هستند.

در محصول سهامداران تحلیل بنیادی انیگما امکان مشاهده سهامداران تمامی شرکتها بهصورت عادی و تلفیقی وجود دارد.

قیمتگذاری محصولات شرکت غلتک سازان سپاهان

قیمت فروش محصول شمش عمدتا بر اساس عرضه و تقاضای بازار داخلی که معمولا دارای نسبتی منطقی از قیمتهای بازارهای جهانی است، تعیین میشود و عمده فروش داخلی شرکت از طریق بورس کالا و در حالت فروش به بالاترین قیمت است.

در خصوص قیمتگذاری قطعات ریختهگری تولیدی، بر اساس معیارهایی همچون میزان پیچیدگی و نوع آلیاژ و سایر عوامل تاثیر گذار قیمت مشخص و در صورت توافق تولید انجام می گیرد.

قیمت فروش صادراتی محصول شمش فولادی در تحلیل فسازان بر اساس قیمت بازارهای جهانی تعیین میشود و طی دوره جاری بهصورت متوسط معادل 486 دلار بوده است. همچنین طی دوره جاری مقدار 56 تن محصول قطعه ریختهگری و ماشین کاری شده به ارزش 314٬000 دلار صادر شده است.

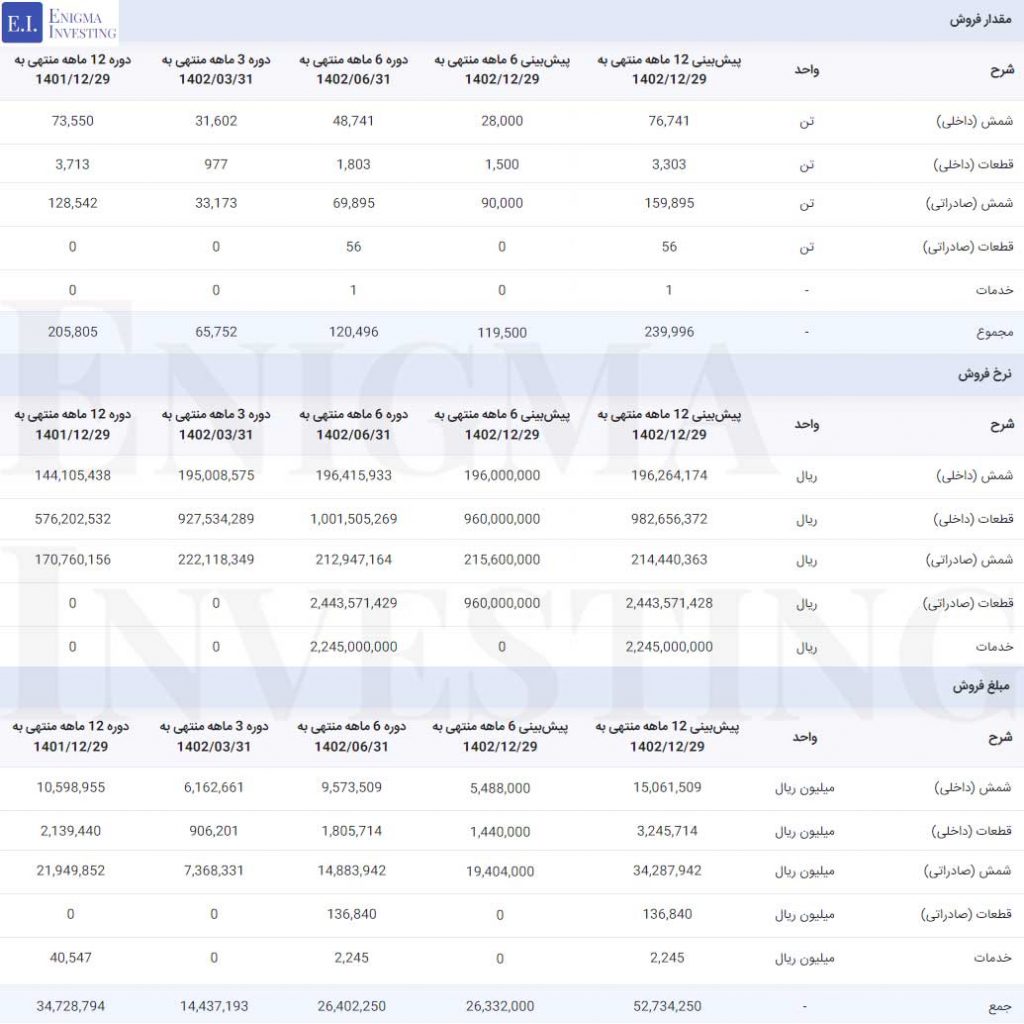

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی فسازان

شرکت غلتک سازان سپاهان در دوره 6 ماهه ابتدای سال مالی 1402 حدود 1٬488 میلیارد تومان صادرات شمش داشته است. درمجموع درآمد شرکت از فروش داخلی و صادراتی شمش و قطعات در این دوره حدود 2 هزار و 640 میلیارد تومان بوده است. تصویر زیر مقدار، قیمت و مبلغ داخلی و صادراتی محصولات فسازان را طی 3 دوره مالی گذشته و پیشبینی آن تا پایان سال مالی 1402 نشان میدهد. بر اساس میزان فروش فسازان در این دوره (بیش از 119 هزار تن)، پیشبینی میشود شرکت تا پایان سال جاری حدود 240 هزار تن فروش داشته باشد.

مقدار، قیمت و مبلغ مواد اولیه مصرفی در تحلیل فسازان

فسازان برای تولید محصولات خود از آهن اسفنجی، آهن آلات ذوبی و انواع فروآلیاژها استفاده میکند. علاوه بر مواد اولیه مستقیم فوق جهت تولید محصولات، این شرکت نیاز به برخی از مواد اولیه غیرمستقیم دارد که مهمترین آنها خاک نسوز کوره است. از این ماده جهت نسوز کاری کوره ها استفاده میشود.

شرکت غلتک سازان سپاهان در دوره 6 ماهه منتهی به شهریور ماه 1402، بیش از 138 هزار تن مواد اولیه مصرف کرده است. هزینه تامین این مواد اولیه مصرفی در تحلیل بنیادی فسازان برابر با 1٬860 میلیارد تومان بوده است که نسبت به دوره مالی مشابه سال 1401، 72 درصد افزایش داشته است.

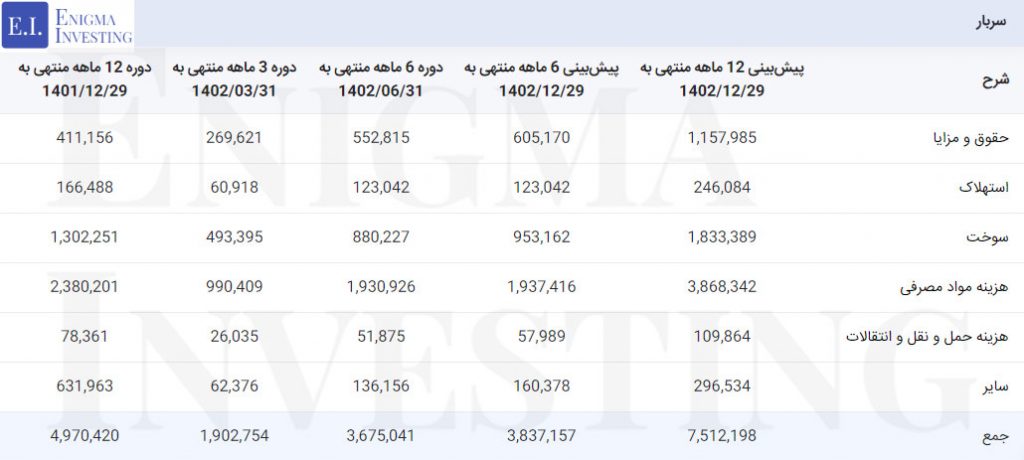

سربار فسازان

اقلام سربار فسازان شامل حقوق و مزایا، استهلاک، سوخت و… است. هزینه سربار در تحلیل فسازان در دوره 6 ماهه منتهی به 31 شهریور ماه 1402 مبلغ 367 میلیارد تومان بوده است. با توجه به افزایش نرخ سوخت و حقوق و مزایا، هزینه سربار شرکت در سال مالی 1402 حدود 751 میلیارد تومان پیشبینی میشود.

صورت سود و زیان در تحلیل بنیادی فسازان

در ادامه صورت سود و زیان فسازان در 3 دوره مالی گذشته و پیشبینی آیتمهای آن برای سال مالی 1402 در تحلیل فسازان آمده است. طبق این تحلیل بهای تمامشده فسازان در دوره 6 ماهه ابتدای سال 1402، 2٬271 میلیارد تومان بوده است. این بهای تمامشده نسبت به دوره مالی مشابه سال 1401 حدود 77 درصد افزایش یافته است. شرکت تا پایان دوره مالی منتهی به 29 اسفند 1402، مبلغ 5 هزار و 273 میلیارد تومان درآمد عملیاتی خواهد داشت که با کسر بهای تمامشده، نزدیک به 719 میلیارد تومان سود ناخالص محقق خواهد شد. همچنین در این دوره سود خالص فسازان بیش از 410 میلیارد تومان برآورد میشود.

شما میتوانید برای مشاهده تحلیل بهروز شرکت غلتک سازان سپاهان و ارتباط با کارشناسان انیگما فرم قسمت دیدگاهها در انتهای صفحه را تکمیل کنید.

- برای آشنایی گام به گام با تحلیل بنیادی مطالعه مقاله آموزش تحلیل بنیادی پیشنهاد میشود.

سود مجمع (DPS) در تحلیل فسازان

مجمع عمومی عادی سالیانه فسازان منتهی به سال مالی 1401 در تاریخ 17 خرداد ماه 1402 برگزار شد. مطابق تصمیمات این مجمع سود نقدی به ازای هر سهم 300 ریال تصویب شده است. جدول زیر روند تقسیم سود فسازان را برای 3 دوره مالی گذشته نشان میدهد.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1401/12/29 | 736 | 300 | ٪40 |

| 1400/12/29 | 331 | 100 | ٪30 |

| 1399/12/30 | 2٬480 | 850 | ٪34 |

سود تمامی سهامداران دارای کد سجام و کمتر از 1٫5 میلیارد سهم از تاریخ 20 شهریور ماه 1402 از طریق واریز به حساب ثبتشده در سامانه سجام واریز شد. در ادامه سهامداران دارای بیشتر یا برابر 1٫5 میلیارد سهم تا تاریخ 17 بهمن ماه 1402 از طریق سیستم بانکی و پس از اعلام شماره حساب پرداخت شد.

محاسبه EPS و P/E تحلیلی فسازان منتهی به 1402/12/29

در تحلیل بنیادی فسازان دلار شمس صادراتی شرکت 10 درصد بالاتر از نرخ دلار نیما فرض شده است. با در نظر گرفتن بیلت 490 دلار بر تن و میانگین دلار 40 هزار تومان، سود خالص به ازای هر سهم فسازان 1٬026 ریال پیشبینی شده است. در تحلیل فسازان ، برای محاسبه P/E فوروارد، قیمت این نماد در تاریخ 1402/10/13 بر EPS آن تقسیم میشود. با توجه به محاسبات انجامشده نسبت P/E فسازان 5٫4 است.

- از طریق لینک بهترین سهام میتوانید به لیست شرکتهای تولیدی با کمترین P/E فوروارد دسترسی داشته باشید.

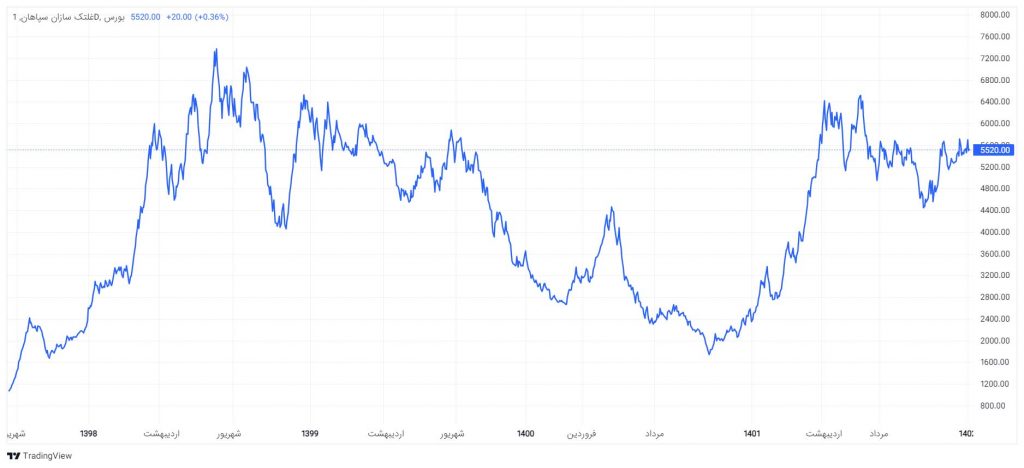

نمودار قیمتی فسازان

چارت زیر نمایانگر روند قیمتی سهام فسازان است. سهام این شرکت اولین بار با قیمت 8٬400 ریال عرضه شد. با توجه به نمودار زیر قیمت سهام شرکت غلتک سازان سپاهان در تاریخ 1399/05/14 در بالاترین قیمت به ارزش بازار 2٬758 میلیارد تومان بوده است. سپس قیمت فسازان روند نزولی داشته است. با توجه به نوسانات موجود در بازار روند افزایشی قیمت فسازان مجدد آغاز شد و امروز (تاریخ 1402/10/13) در سایت www.tsetmc.com با قیمت 5٬520 ریال معامله میشود. ارزش بازار این نماد در تاریخ مذکور معادل 2٬196 میلیارد تومان است.

سوالات متداول

شرکت تولیدی چدنسازان با مالکیت 56٫72 درصد سهامدار عمده فسازان محسوب میشود.

مجمع عمومی عادی سالیانه فسازان منتهی به 1401/12/29 در تاریخ 1402/03/17 برگزار شد.

نسبت پی بر ای فوروارد در تحلیل فسازان 5٫4 محاسبه شده است.

فسازان در پایان سال مالی 1401 به ازای هر سهم 300 ریال سود نقدی تقسیم کرد.