تحلیل بنیادی فخوز «شرکت فولاد خوزستان»

شرکت فولاد خوزستان دومین قطب تولید فولاد کشور و یکی از بنگاههای پیشروی اقتصادی است که در عرصههای ملی و منطقهای حضوری فعال دارد. این شرکت با نماد «فخوز» در بورس اوراق بهادار تهران درج شده است. محصولات اصلی شرکت شامل شمشال و تختال است که برای تولید انواع مقاطع فولادی، ورقهای گرم و سرد و فولادهای ساختمانی به کار میرود. حجم تولید واقعی فخوز در سال مالی منتهی به 30 اسفند 1403، 3,018,419 تن شمش فولادی بوده است. در این مقاله به تحلیل بنیادی فخوز از طریق بررسی صورتهای مالی و محاسبه EPS و P/E تحلیلی این شرکت پرداخته شده است.

- برای آشنایی با مفاهیم تحلیل بنیادی مطالعه مقاله «تحلیل بنیادی» چیست پیشنهاد میشود.

موضوع فعالیت فخوز

شرکت فولاد خوزستان در زمینه عملیات ذوب، ریختهگری، نورد فلزات آهن و فولادهای آلیاژی جهت تولید انواع مقاطع هندسی فعالیت دارد. این شرکت متشکل از سه واحد اصلی تولید برای عرضه محصولات میانی و نهایی است. این سه واحد شامل کارخانه گندلهسازی، کارخانجات احیا مستقیم و بخش فولادسازی هستند.

فرآیند تولید محصولات شمش در شرکت فولاد خوزستان از خرید سنگ آهن از معادن و تبدیل آن به گندله آغاز میشود. این گندلهها پس از گذراندن مرحله احیای مستقیم به آهن اسفنجی تبدیل شده و سپس ذوب میشوند تا در نهایت به انواع شمش تبدیل شوند. محصولات اصلی شرکت شامل بلوم، بیلت و اسلب است که برای تولید انواع مقاطع فولادی، ورقهای گرم و سرد و فولادهای ساختمانی به کار میروند. محصولات فرعی شرکت نیز شامل گندله، آهن اسفنجی، اکسیژن، نیتروژن و آرگون هستند.

جایگاه فخوز در صنعت فلزات اساسی

شرکت فولاد خوزستان بزرگترین عرضهکننده محصولات نیمهنهایی فولادی مانند اسلب، بلوم و بیلت در کشور است. در طول نزدیک به سه دهه فولاد خوزستان طرحهای توسعه را در فاز اول از ظرفیت اولیه 1٫5 تا 2٫4 میلیون تن و در فاز دوم تا 3٫2 میلیون تن و هم اکنون بالغ بر 3٫8 میلیون تن را محقق ساخته است.

در نهایت فخوز با تحلیل نیازها و انتظارات ذینفعان و بهطور خاص مشتریان، ضمن بخشبندی بازارهای هدف به دو بخش بازارهای داخلی و صادراتی، نیازها و انتظارات گروههای اصلی مشتریان داخلی و صادراتی را شناسایی کرده است و با برنامهریزی برای پاسخگویی و پوشش این نیازها و انتظارات در قالب پیشنهاد ارزش مشتریان در هر بخش، استراتژی تعامل با مشتریان کلیدی را نیز مشخص کرده است.

سرمایه و ترکیب سهامداران فخوز

سرمایه شرکت فخوز در بدو تاسیس مبلغ یک میلیون ریال بود که آخرین افزایش سرمایه آن در تاریخ ۱۴۰۳/۱۲/۲۷ با رشد ۲۹ درصدی، از ۱۹۰,۰۰۰,۰۰۰ میلیون ریال به ۲۴۵,۰۰۰,۰۰۰ میلیون ریال رسید. لازم به ذکر است این افزایش سرمایه از محل سود انباشته انجام شده است.

گروه توسعه اقتصادی پایندگان، با داشتن 46٫22 درصد از سهام این شرکت، اصلیترین سهامدار فخوز محسوب میشود. همچنین شرکت سرمایهگذاریهای استان تهران با در اختیار داشتن 1/72 درصد از سهام شرکت فولاد خوزستان، در جایگاه دوم سهامداران آن قرار دارد. تصویر زیر، لیست مهمترین سهامداران بالای یک درصد در تحلیل بنیادی فخوز را نشان میدهد.

در محصول سهامداران انیگما، لیست سهامداران تمام شرکتها بهصورت عادی و تلفیقی قابل مشاهده است. تصویر زیر بخشی از لیست سهامداران تلفیقی فخوز را نشان میدهد. در این لیست بنیاد تعاون سپاه با بیش از 46 درصد از سهام فخوز بهصورت تلفیقی سهامدار این شرکت است.

تحلیل بنیادی فخوز

در این بخش، تحلیل بنیادی شرکت فولاد خوزستان (فخوز) ارائه میشود. در این چارچوب، وضعیت تولید، ترکیب محصولات بررسی خواهد شد. در ادامه، هزینهها، بهای تمامشده و عملکرد درآمدی شرکت مورد تحلیل قرار میگیرد و روند سودآوری آن ارزیابی میشود. در پایان نیز، سود هر سهم (EPS) و نسبت قیمت به سود هر سهم (P/E) پیشبینیشده برای سال مالی منتهی به ۱۴۰۴/۱۲/۲۹ برآورد خواهد شد.

تولید و محصولات فخوز

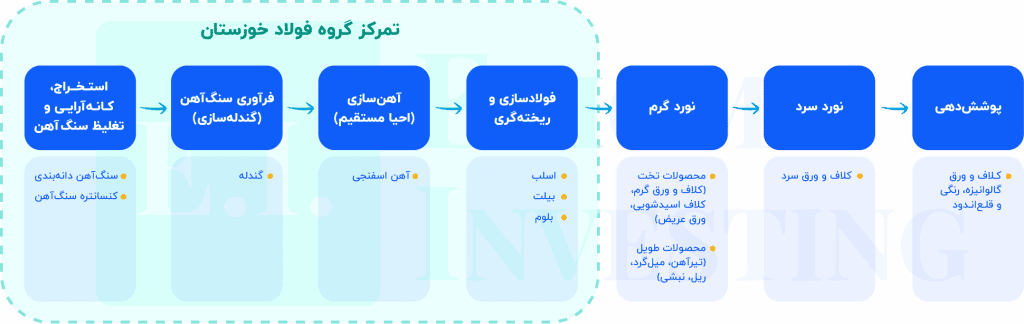

محصولات اصلی در تحلیل بنیادی فخوز شامل شمش و تختال (بیلت، بلوم، اسلب) هستند که برای تولید انواع مقاطع فولادی، ورقهای گرم و سرد و فولادهای ساختمانی بهکار میروند. در ادامه زنجیره تولید فخوز به شرح زیر است:

سنگآهن پس از استخراج از معدن و انجام عملیات تغلیظ (کنستانترهسازی) در محل معدن، به واحد انباشت و برداشت منتقل میشود. پس از آن، به کارخانجات گندلهسازی منتقل شده و به گلولههای کوچکی به نام گندله تبدیل میشود. گندلهها بعد از انجام عملیات پخت، در کوره احیا مستقیم با استفاده از گازهای احیایی که از ریفرمهای گاز طبیعی به دست میآیند، احیا میشوند. محصول این عملیات آهن اسفنجی نام دارد که در کورههای قوس الکتریکی (در بستری از قراضه مذاب) ذوب شده و پس از پالایش و آلیاژسازی به فولاد مذاب تبدیل میشود. فولاد مذاب تهیهشده توسط ماشینهای ریختهگری مداوم به بیلت، بلوم و اسلب تبدیل میشوند. اگر زنجیره ارزش صنعت فولاد را شامل 6 مرحله بدانیم، محدوده فعالیتهای شرکت فولاد خوزستان در این زنجیره شامل 3 مرحله فرآوری سنگآهن، آهنسازی و فولادسازی میشود که در شکل زیر نشان داده شده است:

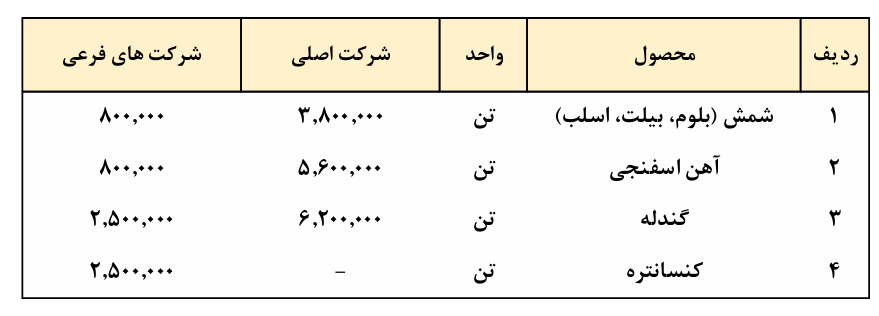

ظرفیت اسمی تولید محصولات هلدینگ فولاد خوزستان در دوره مالی منتهی به 1404/09/30 به شرح زیر است.

مقدار و مبلغ فروش محصولات در تحلیل فخوز

فروش داخلی محصولات شرکت عمدتا از طریق عرضه در بورس کالای ایران و تحت قوانین این بورس و سازوکار عرضه و تقاضا به مشتریان داخلی انجام میشود. همچنین، از مهمترین مقاصد صادراتی شرکت فولاد خوزستان میتوان به کشورهای منطقه منا و خاور دور اشاره کرد که انواع شمش فولادی به این مقاصد صادر شده است.

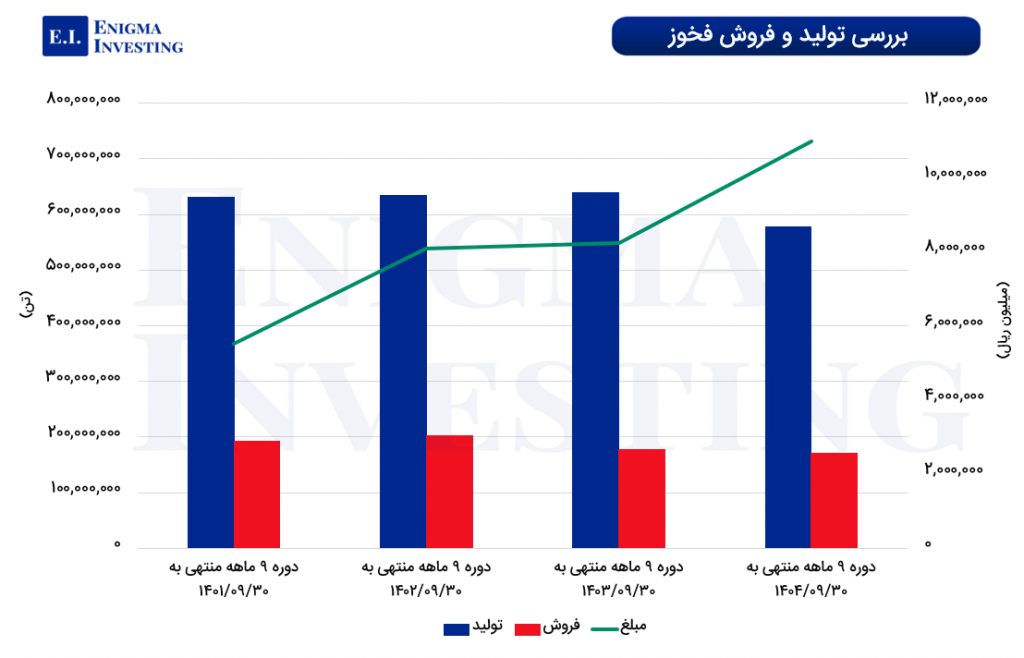

مقدار و مبلغ فروش محصولات فخوز در تصویر زیر ارائه شده است. شرکت فولاد خوزستان در دوره ۱۲ ماهه سال مالی ۱۴۰۳، مقدار ۳,۵۷۷,۳۰۸ تن از محصولات خود را به فروش رساند. برآورد میشود این مقدار در سال مالی ۱۴۰۴ به ۳,۳۷۲,۴۲۹ تن کاهش یابد.

قیمتهای صادراتی بر اساس برگزاری فراخوان فروش صادراتی، دریافت مظنه قیمت پیشنهادی مشتریان و مقایسه قیمتها با منابع معتبر بینالمللی مانند متال بولتن، استیل اوربیس و اکسپرت تعیین میشود و در ادامه، از طریق مذاکره با مشتریان، حداکثرسازی قیمت دنبال میشود.

پایه قیمت قراردادها به دلار و سایر ارزهای مورد قبول شامل یورو و درهم امارات است. مرجع نرخ تبدیل دلار به سایر ارزها، سایت xe و یا بانک مرکزی اروپا است.

بررسی تحلیل بنیادی شرکت فولاد خوزستان نشان میدهد که در بازه ۱۲ ماهه منتهی به اسفندماه ۱۴۰۳، درآمد حاصل از فروش محصولات شرکت به ۷۸,۷۵۷ میلیارد تومان رسیده است. در جدول زیر، روند مبلغ فروش فخوز در دورههای مالی گذشته به همراه برآورد آن برای سال مالی منتهی به ۱۴۰۴ ارائه شده است. بر اساس پیشبینیها، انتظار میرود مبلغ فروش محصولات شرکت تا پایان سال ۱۴۰۴ به حدود ۱۰۶,۱۹۳ میلیارد تومان افزایش یابد.

در ادامه تولید و فروش فخوز طی چهار سال مالی مقایسه شده است.

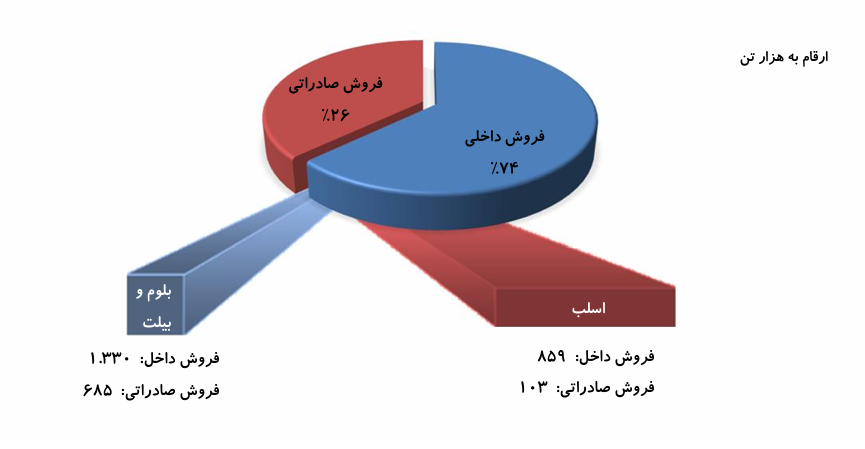

مقایسه فروش داخلی و صادراتی محصولات اصلی فخوز در سال 1403 به شرح زیر است.

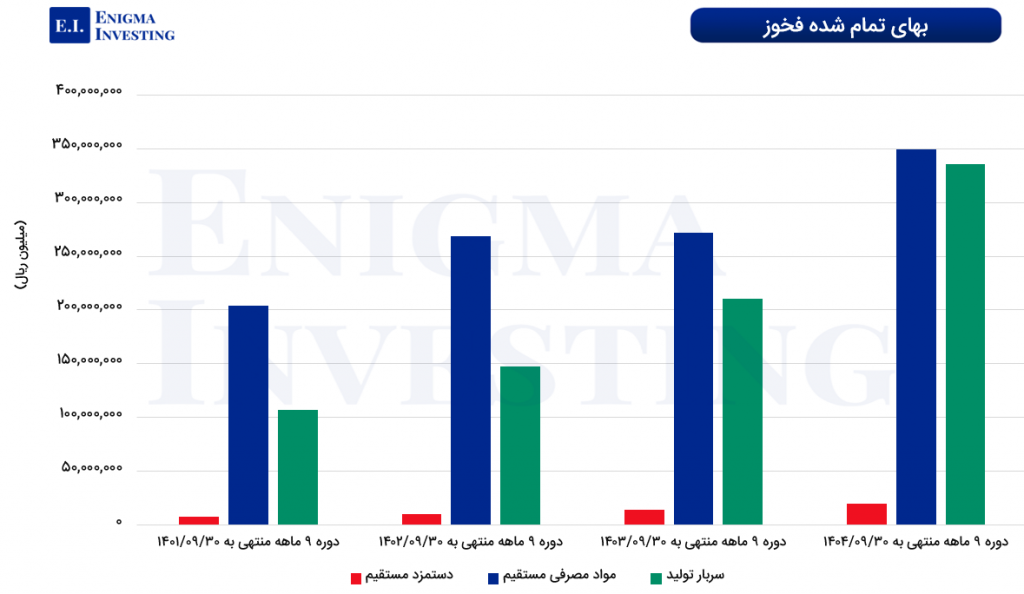

بهای تمام شده فخوز

ساختار بهای تمامشده شرکت فولاد خوزستان شامل هزینههایی نظیر مواد اولیه، حقوق و دستمزد و سربار تولید است. بر اساس گزارشهای مالی، بهای تمامشده شرکت در دوره ۹ ماهه منتهی به ۳۰ آذر ۱۴۰۴ به ۶۴,۴۷۷ میلیارد تومان رسیده و پیشبینی میشود این رقم در پایان دوره ۱۲ ماهه منتهی به ۲۹ اسفند ۱۴۰۴ به حدود ۹۲,۷۶۷ میلیارد تومان برسد.

در ادامه، بهای تمامشده فخوز در چهار دوره مالی گذشته بررسی میشود.

مبلغ مواد اولیه در تحلیل بنیادی فخوز

مواد اولیه مورد نیاز شرکت از تامینکنندگان داخلی تهیه میشود و سنگ آهن نیز عمدتا از طریق فروشندگان فعال در بورس کالای ایران تامین میگردد. قیمتگذاری این مواد در بورس کالا و بر اساس سازوکار عرضه و تقاضا انجام میشود.

مواد اولیه مصرفی شرکت فولاد خوزستان شامل سنگآهن، آهن قراضه و چدن، آهن اسفنجی، فروآلیاژها، مواد افزودنی و گندله خریداری شده است. فخوز برای تامین مواد اولیه خود در دوره 12 ماهه منتهی به 1403/12/29 مبلغ 35,957 میلیارد تومان پرداخت کرده است.

سربار شرکت فولاد خوزستان

جزئیات اقلام سربار شرکت فولاد خوزستان و مبالغ هر کدام در تصویر زیر نمایش داده شده است. این شرکت در دوره 12 ماهه منتهی به اسفند ماه 1403 مبلغ 31,832 میلیارد تومان هزینه سربار داشته است. مبلغ 5,797 میلیارد تومان از این هزینه مربوط به حقوق و مزایا بوده است.

در تحلیل بنیادی فخوز ، با فرض افزایش 40 درصدی نرخ حقوق و دستمزد در سال 1404، مجموع مبالغ سربار در انتهای سال مالی جاری، 46,364 میلیارد تومان تخمین زده میشود.

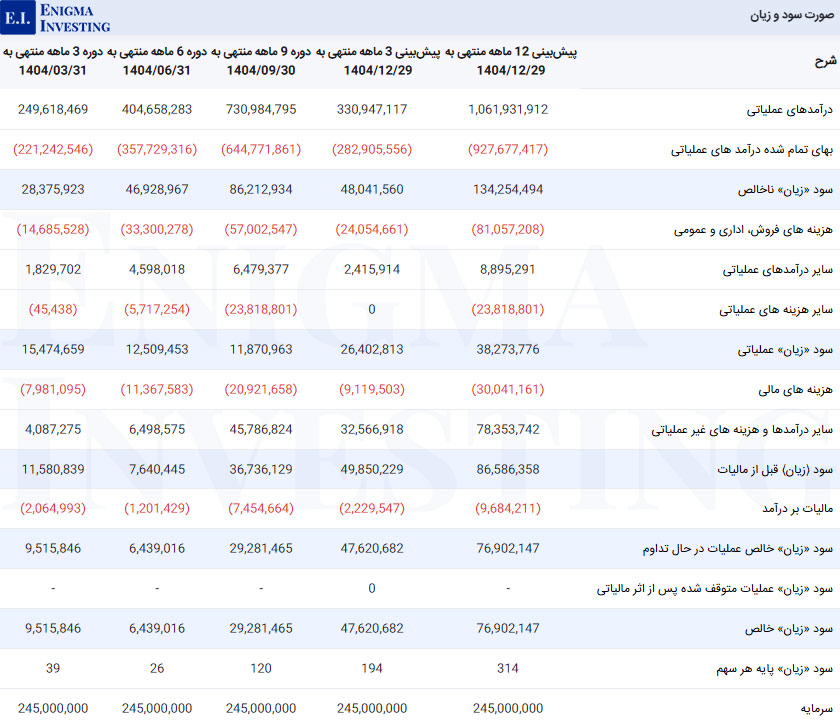

صورت سود و زیان در تحلیل بنیادی فخوز

صورت سود و زیان شرکت فولاد خوزستان در سه دوره مالی گذشته و برآورد آن تا پایان سال مالی ۱۴۰۴ در تصویر زیر ارائه شده است. انتظار میرود درآمد عملیاتی فخوز در دوره ۱۲ ماهه منتهی به سال ۱۴۰۴ از ۱۰۶,۱۹۳ میلیارد تومان فراتر رود. همچنین، بر اساس مفروضات این تحلیل، زیان خالص شرکت تا پایان سال ۱۴۰۴ حدود ۷,۶۹۰ میلیارد تومان برآورد میشود.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود نقدی (DPS) فخوز: مجمع عمومی عادی سالیانه شرکت فولاد خوزستان برای سال مالی منتهی به ۳۰ اسفند ۱۴۰۳ در تاریخ ۱۴۰۴/۰۵/۱۴ برگزار شد. بر اساس عملکرد ۱۲ ماهه این سال مالی، سود خالص هر سهم شرکت ۲۶۴ ریال محاسبه و از این مبلغ، ۱۶۰ ریال به صورت سود نقدی بین سهامداران تقسیم شد.

حاشیه سود فخوز چقدر است؟

جدول زیر نشاندهنده روند حاشیه سود شرکت فولاد خوزستان در چهار سال مالی اخیر است. همانطور که مشاهده میشود، حاشیه سود خالص شرکت از ۲۵ درصد در سال ۱۴۰۰ به ۸ درصد در سال ۱۴۰۳ کاهش یافته است. همچنین، حاشیه سود ناخالص نیز در همین دوره از ۳۳ درصد به ۱۳ درصد رسیده است که نشاندهنده کاهش سودآوری شرکت در سالهای اخیر میباشد.

| شرح | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ | ۱۴۰۰ |

|---|---|---|---|---|

| حاشیه سود خالص | %8 | %11 | %13 | %25 |

| حاشیه سود ناخالص | %13 | %17 | %17 | %33 |

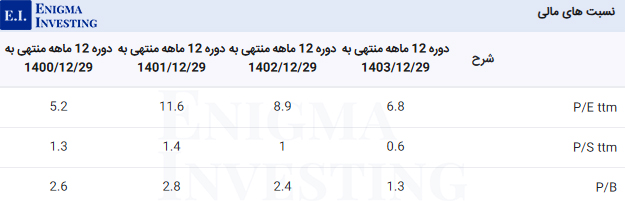

نسبتهای مالی فخوز

نسبتهای مالی شرکت فولاد خوزستان در چهار سال مالی گذشته در تصویر زیر ارائه شده است. برای مثال، نسبت P/E TTM فخوز در دوره ۱۲ ماهه منتهی به ۱۴۰۳/۱۲/۲۹ برابر با ۶.۸ محاسبه شده است که نسبت به میانگین P/E گروه در زمان نگارش این مقاله (۱۴۰۴/۱۱/۰۴) که حدود ۱۱.۱۹ است، در سطح پایینتری قرار دارد.

محاسبه EPS و P/E تحلیلی منتهی 1404/12/29

در تحلیل بنیادی فخوز ، نکات زیر لحاظ شده است:

- شرکت صنعتی و معدنی توسعه فراگیر سناباد از شرکتهای فرعی فولاد خوزستان با ظرفیت تولید سالانه 2٬500 هزار تن کنسانتره و 2٬500 هزار تن گندله در سال مشغول فعالیت است.

- شرکت فولاد شادگان از شرکتهای فرعی فولاد خوزستان دارای یک خط تولید آهن اسفنجی با ظرفیت 800 هزار تن در سال است. طرح توسعهی این شرکت شامل یک خط تولید بیلت به ظرفیت 800 هزار تن تا پایان سال 1401 معادل 81 درصد پیشرفت فیزیکی داشته است.

- تکیل پروژه کارخانه فولادسازی تربت حیدریه از طرحهای شرکت صنعتی و معدنی فراگیر سناباد، به دلیل عدم وجود مواد اولیه و نبود صرفه اقتصادی در شرایط فعلی، از دستور کار شرکت خارج شده و در مرحله واگذاری است.

با در نظر گرفتن ۴۰ درصد تورم در سال ۱۴۰۴، میزان سود خالص فخوز به ازای هر سهم (EPS تحلیلی) ۳۱۴ ریال پیشبینی میشود. لازم به ذکر است که این تحلیل قبل از افزایش محسوس نرخ فروش محصولات در شرکتهای بورسی انجام شده است. رشد نرخ ارز باعث افزایش فروش شرکتها شده و با توجه به اینکه فخوز شرکت بسیار اهرمی است، این رشد فروش اثر قابل توجهی بر سود تحلیلی سال ۱۴۰۴ خواهد داشت.

برای بررسی دقیقتر اثر نرخ فروش و نرخ ارز بر سود و EPS شرکت میتوان به ابزار تحلیلی انیگما مراجعه کرد تا جزئیات عددی و تصویری این تغییرات مشاهده شود.

- برای مشاهده لیست شرکتهای تولیدی با کمترین P/E فوروارد از لینک بهترین سهم میتوان اقدام کرد.

نمودار قیمتی فخوز

باتوجه به چارت قیمت فخوز در تصویر زیر، این شرکت تاریخ 1402/02/12 در بالاترین قیمت تعدیل شده خود معادل 3,0122 ریال بوده است. در حال حاضر ارزش بازار فخوز با توجه به قیمت روز آن در تاریخ 1404/11/04 (2,219 ریال) معادل 54,365 میلیارد تومان است.

سوالات متداول

گروه توسعه اقتصادی پایندگان با مالکیت بیش از 46 درصد سهامدار عمده فخوز است.

EPS تحلیلی فخوز برای سال مالی 1404 مبلغ 314 ریال پیشبینی شده است.

P/E فوروارد در تحلیل بنیادی فخوز 7/1 واحد محاسبه شده است.

فخوز در سال مالی 1403 به ازای هر سهم 160 ریال سود نقدی تقسیم کرد.

تشکر از اطلاعات مفید منتشر شده.

من از تحلیل های شما به صورت روزانه بهره مند میشم، ولی در مورد تحلیل فخوز با اطلاعات منتشر شده شما موافق نیستم. از نظر بنده فخوز تابستان سیاهی را سپری کرده و در بدبینانه ترین و سیاه ترین سناریو امکان تحقق ضرر در تابستان دور از انتظار نیست.

اولین پارامتر قطعی مداوم برق در طول تابستان بوده که در صورت های فروش ماهیانه مرداد و مخصوصا شهریور فخوز مشهود است.

مورد دوم بحران صنعت ساختمان در چین و سقوط قیمت سنگ آهن جهانی هست که آینده ای مبهم برای صنعت فولاد در پاییز زمستان امسال رقم زده و موجب سقوط قیمت بیلت و شمس جهانی شده که حتی تقاضا در بازار داخلی را هم تحت تاثیر قرار داده.

نکته سوم طرح مسکن دولت جدید هست که ریسک قیمت دستوری را متوجه فولاد سازان کرده. کاهش دوره ای فروش در فصل پاییز و زمستان و همچنین ابهام در قیمت آتی حامل های انرژی مصرفی فولاد سازان را هم میتوان مزید بر این علت دانست.

تصور من بر این هست صنعت فولاد حداقل تا ماه ژانویه آتی برای سرمایه گذاری پر ریسک محسوب می شود و بهتر هست بر صنایع سودده و با ثبات سرمایه گذاری صورت پذیرد.

سلام، ممنون از اشتراکگذاری نظرتان

تحلیلهای صورت گرفته با در نظر گرفتن تمام اتفاقات و اطلاعاتی است که تاکنون منتشر شدهاند. فخوز در شش ماهه 6700 میلیارد تومان سود داشته است که معادل 134 تومان سود به ازای هر سهم است.