تحلیل بنیادی بانک دی

تحلیل دی بهعنوان یکی از بزرگترین بانکهای حکومتی کشور در این مقاله انجام شده است. بانک دی به استناد ماده 98 قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مصوب فروردین 1379 و در چارچوب قانون پولی و بانکی کشور مصوب سال 1351، قانون عملیات بانکی بدون ریا و بر اساس ماده واحده قانون تاسیس بانکهای غیر دولتی و ضوابط مربوط طبق مقررات بانک مرکزی و قانون تجارت تشکیل شد. این شرکت در سیزدهمین سال فعالیت خود است. بانک دی با نماد دی از اردیبهشت ماه سال 1390 در فرابورس ایران پذیرفته شد و بهعنوان 23 امین نماد معاملاتی در فهرست نمادهای فرابورسی قرار گرفت. در ادامه به تحلیل بنیادی دی از طریق بررسی عملکرد گذشته این سهم پرداخته شده است.

- برای آشنایی بیشتر با تحلیل بنیادی و مفاهیم آن مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

سرمایه بانک دی

سرمایه بانک دی از بدو تاسیس تاکنون طی چهار مرحله به 13.5 هزار میلیارد تومان رسیده است. همچنین این بانک به تازگی به منظور اصلاح ساختار مالی و بهبود نسبت کفايت سرمايه قصد افزایش سرمایه (52 درصدی) از محل مطالبات حال شده سهامداران و آورده نقدی به عدد 20.5 هزار میلیارد تومان را دارد که در تاریخ 24 خرداد 1402 توسط حسابرس تایید و در سامانه کدال منتشر شد. در زمان تهیه این گزارش (27 دی ماه 1402) این افزایش سرمایه هنوز مورد تایید نهایی از سوی سازمان بورس قرار نگرفته است.

| تاریخ ثبت افزایش سرمایه | درصد افزایش سرمایه | مبلغ افزایش سرمایه (میلیون ریال) | مبلغ سرمایه جدید (میلیون ریال) | محل افزایش سرمایه |

|---|---|---|---|---|

| 1391/03/24 | 100 | 2٬000٬000 | 4٬000٬000 | آورده نقدی سهامداران |

| 1391/12/28 | 25 | 1٬000٬000 | 5٬000٬000 | آورده نقدی سهامداران |

| 1395/01/31 | 28 | 1٬400٬000 | 6٬400٬000 | سود انباشته |

| 1400/03/24 | 2009 | 128٬600٬000 | 135٬000٬000 | مازاد تجدید ارزیابی داراییها |

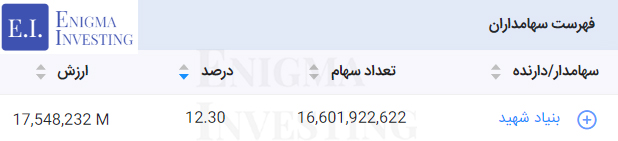

مهمترین سهامداران در تحلیل دی

14 درصد از سهام بانک دی در اختیار سهامداران عمده و 86 درصد از آن سهام شناور است.

تصویر زیر سهامداران بالای یک درصد بانک دی را نشان میدهد. صندوق بازارگردانی گروه دی با در اختیار داشتن بیش از 9 درصد از سهام بانک دی مهمترین سهامدار در تحلیل بنیادی دی است.

تمام سهامداران عمده بانک دی از زیرمجموعههای بنیاد شهید هستند. در سامانه تحلیل بنیادی انیگما تمامی سهامداران تلفیقی این نماد و سایر نمادهای فعال در بازار سرمایه قابل مشاهده هستند.

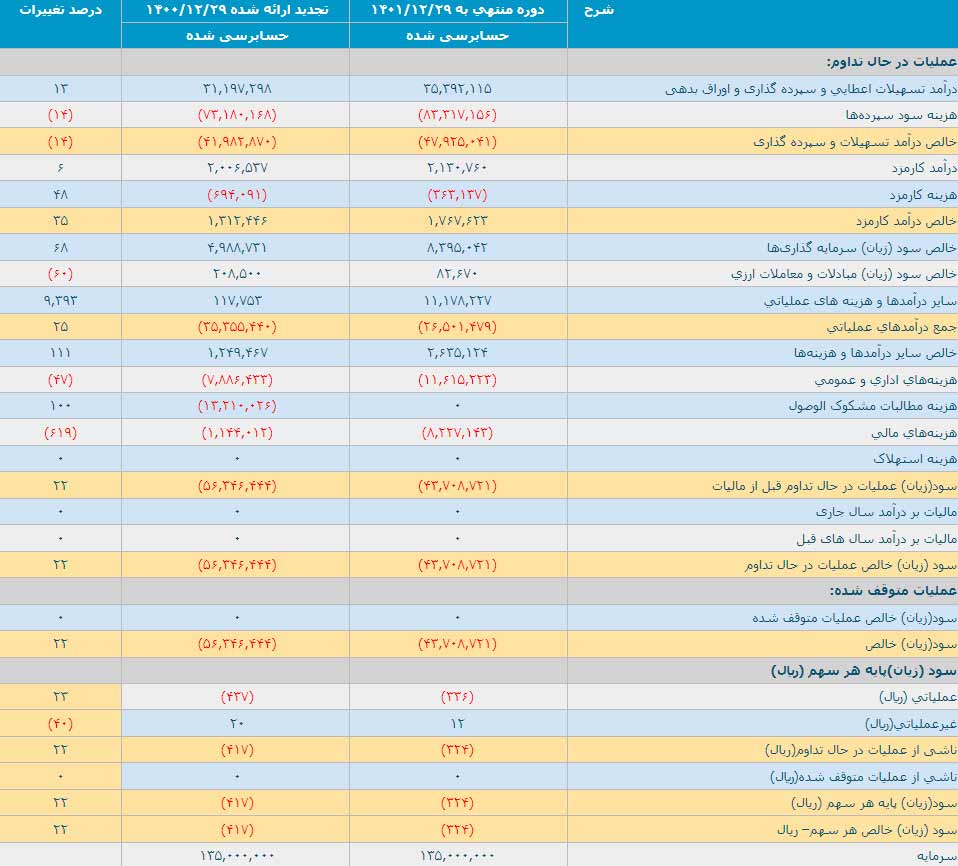

صورت سود و زیان در تحلیل بنیادی دی

برای بررسی عملکرد بانک دی صورت سود و زیان آن در دورههای مالی منتهی به 1401/12/29 و 1400/12/29 طبق گزارش منتشر شده در کدال قابل مشاهده است.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

تحلیل بنیادی دی

مطابق صورت سود و زیان بانک دی، این شرکت زیانده است و در پایان سال مالی منتهی به اسفندماه 1402 به ازای هر سهم مبلغ 324 ریال سود خالص ساخت.

منابع بانک شامل سپردههای دریافتی از بازار بین بانکی، سپردههای قرضالحسنه و سرمایهگذاری مدتدار و ارزی است. مانده منابع بانک در تاریخ 29 اسفندماه 1401 مبلغ 426٬041 میلیارد تومان بوده است که در مقایسه با پایان سال مالی قبل حدود 18 درصد کاهش یافته است. بخش عمده این کاهش بهدلیل خروج سپردههای گرانقیمت بانکها بوده که بر اساس سیاست مدیریت ارشد مبنی بر کاهش بهای تمامشده پول صورت گرفته است.

سرمایهگذاریهای بانک شامل سرمایهگذاری در شرکتهای بورسی و غیر بورسی، سرمایهگذاری در شرکتهای فرعی و صندوقهای سرمایهگذاری است. مانده سرمایهگذاریها در پایان سال مالی 1401 مبلغ 317٬318 میلیارد ریال بوده است که نسبت به پایان سال مالی 1400 حدود 85 درصد افزایش یافته است.

درآمد سرمایهگذاریهای بانک در تحلیل دی شامل درآمد سرمایهگذاری در سهام شرکتهای گروه دی، پرتفوی بورسی و غیربورسی و صندوقهای سرمایهگذاری است. مانده درآمدهای سرمایهگذاری در دوره مالی منتهی به اسفندماه 1401 به میزان 8٬395 میلیارد ریال بوده که نسبت به دوره مشابه سال قبل 74 درصد افزایش یافته است. عمده درآمد کسبشده در این دوره سرمایهگذاری، ناشی از فروش سهام بیمه دی در 6 ماهه ابتدای سال 1401 است.

با همهی این تفاسیر باید توجه داشت چه از منظر بررسی خالص ارزش داراییهای و چه از نگاه بررسی سودآوری شرکت، براساس اطلاعات موجود فعلی، نباید به لحاظ بنیادی انتظار زیادی از رشد پایدار قیمت سهم بانک دی داشت.

- میتوانید از طریق لینک بهترین سهم به سهمهای بنیادی با کمترین نسبت P/E تحلیلی دسترسی داشته باشید.

نمودار قیمتی دی

چارت زیر روند قیمتی سهام بانک دی را از سال 1399 تا به امروز نشان میدهد. مطابق این تصویر قیمت سهام دی در تاریخ 1399/05/20 به بالاترین مقدار تاریخی خود (79٬825 ریال) رسید. ارزش بازار دی در این تاریخ 51 هزار میلیارد تومان بوده است. در حال حاضر قیمت سهام دی با کاهش 98 درصدی در تاریخ 1402/08/21 در سایت TSE مبلغ 1٬057 ریال با ارزش بازار 14 هزار میلیارد تومان است.

صندوق بازارگردانی گروه دی با در اختیار داشتن بیش از 9 درصد از سهام بانک دی مهمترین سهامدار در تحلیل دی است.

سرمایه فعلی بانک دی مبلغ 135٬000٬000 میلیون ریال است.

بانک دی زیانده بوده و در پایان سال مالی 1401 به ازای هر سهم 324 ریال زیان خالص ساخته است.