تحلیل بنیادی دکوثر – شرکت داروسازی کوثر

در این مقاله به تحلیل دکوثر پرداخته شده و سعی شده تا گزارش کاملی از عملکرد مالی این شرکت ارائه شود. شرکت داروسازی دکوثر در سال 1353 با سرمایه اولیه 12 میلیون ریال فعالیت خود را در زمینه تولید محصولات آنتیبیوتیک خوراکی از گروه پنیسیلین آغاز کرد. در سال 1390 سهام این شرکت با نماد دکوثر در بورس اوراق بهادار پذیرفته شد. هماکنون شرکت داروسازی کوثر یکی از 5 تولیدکنندهی آنتیبیوتیک خوراکی در ایران است. در ادامه به بررسی صورتهای مالی و تحلیل بنیادی دکوثر از طریق محاسبه EPS و P/E تحلیلی آن پرداخته شده است.

- میتوانید برای آشنایی با تحلیل فاندامنتال و روشهای مختلف آن مقاله تحلیل بنیادی چیست را مطالعه کنید.

ماهیت شرکت داروسازی کوثر

همانطور که پیشتر اشاره شد، این شرکت در ابتدا به تولید آنتیبیوتیک پرداخته بود؛ اما به مرور زمان محصولاتی نظیر داروهای جامد خوراکی غیر آنتیبیوتیکی، کپسول، ساشه، شربت و… را نیز به سبد محصولات خود اضافه کرد. در سال 1401 صنعت دارو نسبت به سال 1400، 3 درصد رشد داشته است که از دلایل آن میتوان به موارد زیر اشاره کرد:

- افزایش واردات دارو

- جایگزینی داروهای ارزانقیمت با داروهای جدید با قیمت بالاتر

- تبلیغات و ترویج مصرف داروهای جدید در کشور

- ارتقا سطح بهداشت و سلامتی در کشور

- عدم حمایت وزارت بهداشت در ارائه افزایش قیمت محصولات

در سال 1401 عمدهی فعالیت شرکت داروسازی کوثر تولید و فروش انواع آنتیبیوتیک انسانی بوده است. با توجه به تغییرات پیشآمده در ماشینآلات و ظرفیت اسمی شرکت، ظرفیت تولید سالانه در تحلیل دکوثر برای یک شیفت بهصورت جدول زیر است.

| ردیف | شرح | مقدار (عدد) |

|---|---|---|

| 1 | انواع کپسول | 670,000,000 |

| 2 | انواع قرص | 60,000,000 |

| 3 | سوسپانسیون | 16,000,000 |

| 4 | پودر | 20,000,000 |

| جمع | 766,000,000 |

جایگاه دکوثر در صنعت

شرکت داروسازی کوثر در دوره مالی 6 ماهه منتهی به شهریور ماه 1402 در بین شرکتهای فعال در این صنعت و همچنین شرکتهای بورسی این صنعت به ترتیب با حجم فروش 301 میلیون عدد معادل 6٬485 میلیارد ریال در رده 15 شرکتهای دارویی بورسی از لحاظ مبلغ فروش قرار دارد.

جزئیات فروش محصولات داخلی برای دوره 6 ماهه نخست سال 1402 در تحلیل بنیادی دکوثر مطابق جدول زیر است.

| محصولات | مقدار فروش در دوره 6 ماهه منتهی به 1402/06/31 (هزار عدد) | مبلغ فروش در دوره 6 ماهه منتهی به 1402/06/31 (میلیون ریال) |

|---|---|---|

| قرص | 178٬618 | 3٬567٬783 |

| کپسول | 93٬914 | 1٬441٬583 |

| سوسپانسیون و شربت | 4٬919 | 1٬414٬510 |

| کارمزدی | 24٬012 | 61٬523 |

| جمع | 301٬463 | 6٬485٬399 |

تغییرات افزایش سرمایه شرکت داروسازی کوثر

جدول زیر نشاندهندهی تغییرات سرمایه دکوثر از بدو تاسیس تا پایان دوره 6 ماهه منتهی به شهریور ماه 1402 است. آخرین تغییرات سرمایه در تحلیل دکوثر مربوط به سال 1400 با 540 درصد افزایش از محل سود انباشته بوده که سرمایه شرکت به 1٫700 میلیون ریال رسیده است.

| تاریخ افزایش سرمایه | درصد افزایش سرمایه | سرمایه جدید (میلیون ریال) | محل افزایش سرمایه |

|---|---|---|---|

| 1397/04/21 | 100 | 12 | نقدی و مطالبات حال شده |

| 1381/09/13 | 100 | 24 | نقدی و مطالبات حال شده |

| 1382 | 100 | 48 | نقدی و مطالبات حال شده |

| 1383 | 25 | 60 | نقدی و مطالبات حال شده |

| 1385/04/19 | 50 | 90 | نقدی و مطالبات حال شده |

| 1388/04/27 | 50 | 135 | نقدی و مطالبات حال شده |

| 1389/05/31 | 33.33 | 180 | نقدی و مطالبات حال شده |

| 1394/03/03 | 200 | 540 | تجدید ارزیابی داراییها و سود انباشته |

| 1400/01/29 | 540 | 1٫700 | سود انباشته |

سهامداران دکوثر

سهامداران عمده در تحلیل بنیادی دکوثر به شرح تصویر زیر هستند. خانواده بانکی با داشتن حدود 33 درصد مالکیت، بزرگترین سهامدار دکوثر هستند. پس از آن مجتبی انواری با 6٫74 درصد مالکیت در جایگاه سوم سهامداران این نماد قرار دارد.

در محصول سهامداران سامانه تحلیل بنیادی انیگما میتوان سهامداران تمامی شرکتها را به صورت عادی و تلفیقی مشاهده کرد.

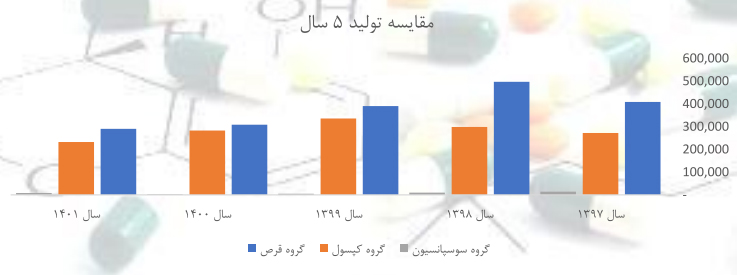

مقدار، قیمت و مبلغ فروش در تحلیل دکوثر

نمودار زیر تولید محصولات شرکت داروسازی کوثر را در سه دسته محصول کپسول، قرص و سوسپانسیون در سالهای اخیر نشان میدهد. همانطور که نشان داده شده است بیشترین مقدار تولید قرص در سال 1398 بوده است.

مقدار فروش در دوره 6 ماهه اول ابتدای سال 1402 نسبت به دورهی مشابه سال گذشته 28 درصد افزایش داشته است. در سال 1400 قوانینی در خصوص صنعت دارو به تصویب رسید که بر فروش شرکتهای دارویی تاثیرگذار بود. این قوانین به صورت زیر است.

- تصویب مقررات مالیات بر ارزشافزوده که بهموجب آن تولیدات شرکت معاف از مالیات هستند اما مواد مصرفی و بستهبندی و مواد اولیه مشمول 9 درصد مالیات میشوند.

- طبق بخشنامه اداره غذا، دارو و مواد مخدر مبنی بر ممنوعیت واردات مواد موثره باعث خرید از منابع داخلی و با قیمت بالاتر شده است.

- قیمت فروش تمامی محصولات بر اساس آخرین قیمتهای مصوب اداره دارو است که در سال مالی جاری افزایش داشته است.

- ارائه مجوز از سوی سازمان غذا و دارو به سایر شرکتها منجر به رقابت شدید در بازار شده است.

درآمدهای عملیاتی دکوثر در دورهی مالی منتهی به 1402/06/31 مبلغ 648 میلیارد تومان بوده که نسبت به دورهی مالی مشابه سال قبل 298 درصد افزایش داشته است. پیشبینی میشود درآمد دکوثر در پایان سال مالی 1402 به بیش از 1٬347 میلیارد تومان برسد.

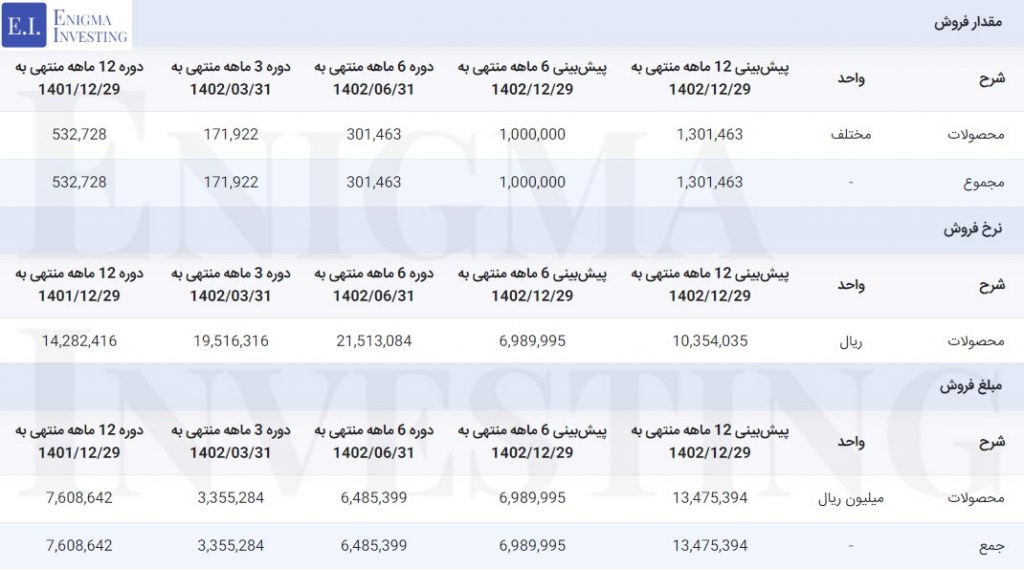

مواد اولیه در تحلیل بنیادی دکوثر

قیمتگذاری مواد موثره و جانبی تولید داخل، توسط سازمان غذا و دارو و قیمتگذاری مواد اولیه وارداتی بر اساس نرخهای جهانی از با کیفیتترین تولیدکنندگان بر اساس ضوابط بانک مرکزی تعیین و خریداری میشود.

تصویر زیر مبلغ مصرف مواد اولیه در تحلیل دکوثر را نشان میدهد. دکوثر در دوره مالی 6 ماهه منتهی به شهریور ماه 1402 بیش از 250 میلیارد تومان برای مواد اولیه و 26 میلیارد تومان برای مواد بستهبندی مصرف کرده است تا درآمد عملیاتی که در قسمت قبل ذکر شد، محقق شود.

سربار شرکت داروسازی کوثر

هزینههای سربار دکوثر شامل حقوق و مزایا، استهلاک و سایر هزینهها است. هزینههای سربار در دوره 6 ماهه منتهی به شهریور ماه 1402 معادل 41 میلیارد تومان بوده که نسبت به دورهی مشابه سال مالی قبل 82 درصد افزایش داشته است. پیشبینی میشود تا پایان سال 1402 هزینههای سربار به بیش از 80 میلیارد تومان برسد. با توجه به بالا رفتن نرخ حقوق و دستمزد تا 30 درصد در سال 1402، میتوان این عامل را در افزایش هزینههای سربار تاثیرگذار دانست.

صورت سود و زیان در تحلیل بنیادی دکوثر

صورت سود و زیان در تحلیل دکوثر بهصورت زیر است. سود خالص دکوثر در دورهی 6 ماهه نخست سال مالی 1402 معادل 137 میلیارد تومان بوده است. این مقدار نسبت به دورهی مشابه سال گذشته 251 درصد افزایش یافته است. از دلایل این افزایش میتوان به افزایش قیمت فروش محصولات و در نتیجه افزایش درآمد عملیاتی، اشاره کرد. پیشبینی میشود تا پایان سال 1402، سود خالص دکوثر به 332 میلیارد تومان برسد.

سود نقدی در تحلیل دکوثر

طبق صورت سود و زیان شرکت در بخش گذشته، سود دکوثر به ازای هر سهم در سال مالی 1401 معادل 596 ریال بوده است. طبق صورتجلسه مجمع عمومی عادی سالیانه منتهی به سال مالی 1401 که در تاریخ 1402/04/27 برگزار شد، مقرر شد از محل سود خالص 60 ریال به ازای هر سهم سود نقدی تقسیم شود.

جدول زیر نحوه و زمانبندی پرداخت سود دکوثر را نشان میدهد.

| سهامداران | زمان پرداخت | نحوه پرداخت |

|---|---|---|

| سهامداران حقیقی، صندوقهای سرمایهگذاری و سبدگردانهای دارای کد سجام | بهمن ماه 1402 | واریز به حساب معرفیشده در سامانه سجام |

| سهامداران حقوقی دارای کد سجام | اسفند ماه 1402 | واریز به حساب معرفیشده در سامانه سجام |

| سهامداران حقیقی فاقد کد سجام | اسفند ماه 1402 | سیستم متمرکز بانک اقتصاد نوین (همراهداشتن کارت ملی) |

محاسبه EPS و P/E تحلیلی منتهی به 1402/12/29

برای تحلیل بنیادی دکوثر و محاسبهی سود و P/E تحلیلی آن، مفروضات زیر در نظر گرفته شده است.

- 35 درصد حاشیه سود در سال 1402

- میانگین قیمت دلار کالاهای اساسی 35,000 تومان

با توجه به مفروضات فوق EPS تحلیلی دکوثر برای سال مالی 1402 مبلغ 1٬954 ریال برآورد شده است. با توجه به قیمت روز سهام شرکت در زمان نگارش این مقاله (1402/10/09) در سایت www.tsetmc.com نسبت P/E فوروارد در تحلیل دکوثر بهصورت زیر محاسبه شده است.

لازم به ذکر است میانگین تحلیلگران با توجه به پیشبینی تحلیلگران با اشتراک انیگما محاسبه شده است. برای یادگیری مراحل انجام تحلیل بنیادی مقاله آموزش تحلیل بنیادی پیشنهاد میشود. همچنین از طریق لینک بهترین سهام میتوانید به لیست شرکتهای تولیدی با کمترین P/E دسترسی داشته باشید.

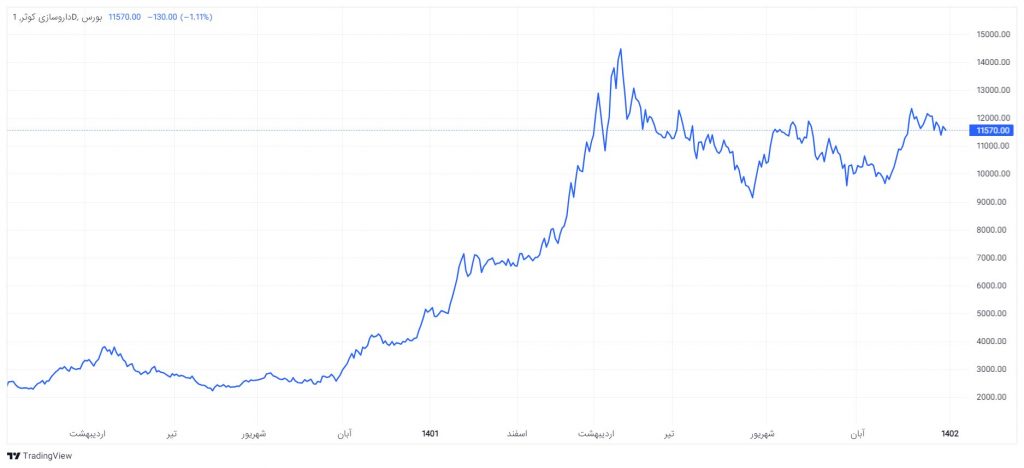

تغییرات قیمتی سهام دکوثر

چارت زیر نمودار معاملاتی سهام دکوثر را از سال 1401 تا به امروز نشان میدهد. با شروع روند افزایشی سهام دکوثر، قیمت سهام این نماد در تاریخ 1402/03/02 به قله قیمتی 14٬620 ریال رسید. ارزش بازار سهام دکوثر در این تاریخ 2٬485 میلیارد تومان بود. هم اکنون قیمت سهام دکوثر اندکی کاهش یافته و در زمان نگارش این مقاله در محدود 11٬570 ریال معامله میشود. ارزش بازار دکوثر در تاریخ 1402/10/09 بیش از 1٬985 میلیارد تومان است.

مجمع عمومی عادی سالیانه دکوثر منتهی به سال مالی 1401 در تاریخ 1402/04/07 تشکیل شد.

دکوثر در پایان سال مالی 1402 به ازای هر سهم 60 ریال سود نقدی تقسیم کرد.

با توجه به قیمت روز سهم در تاریخ 1402/10/09، نسبت پی بر ای در تحلیل دکوثر 5٫9 واحد محاسبه شده است.