تحلیل بنیادی دابور – شرکت داروسازی ابوریحان

شرکت داروسازی ابوریحان (سهامی عام) در تاریخ ۱۳۴۳/۱۲/۲۵ تحت نام شرکت سهامی برلیمد ایران به ثبت رسید. بر اساس صورتجلسه مورخ ۱۳۶۰/۰۴/۲۹، نام شرکت به داروسازی ابوریحان (سهامی خاص) تغییر یافت و در شهریورماه ۱۳۷۰ نوع شخصیت حقوقی آن از سهامی خاص به سهامی عام تبدیل شد. ماهیت فعالیت شرکت، تولید، تهیه و واردات داروهای انسانی و دامی، مکملهای دارویی و غذایی با ماهیت شیمیایی، گیاهی، طبیعی و بیولوژیک، همچنین مواد جانبی مرتبط را در بر میگیرد. در ادامه به تحلیل بنیادی دابور از طریق محاسبه EPS و P/E تحلیلی منتهی به سال 1404 آن پرداخته شده است.

- برای آشنایی بیشتر با تحلیل بنیادی (تحلیل فاندامنتال) مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

موضوع فعالیت شرکت داروسازی ابوریحان

موضوعات اصلی فعالیت شرکت شامل تولید، تهیه و واردات داروهای انسانی و دامی، مکملهای دارویی و غذایی با ماهیت شیمیایی، گیاهی، طبیعی یا بیولوژیک است. این حوزه همچنین مواد جانبی، تجهیزات و لوازم آرایشی، بهداشتی، پزشکی، آزمایشگاهی و درمانی، شیرخشک و غذای کودک را در بر میگیرد. توزیع و فروش محصولات در سطح کشور و صدور آنها به خارج از کشور نیز از دیگر فعالیتهای اصلی شرکت محسوب میشود.

در کنار این موارد، خرید و فروش مواد اولیه، مواد بستهبندی و سایر ملزومات تولید، مشارکت و مبادله خدمات مرتبط با فعالیتهای عملیاتی شرکت انجام میگیرد. تولید، فروش و واردات ملزومات دارویی و همچنین ارائه کلیه خدمات آزمایشگاهی مرتبط با داروهای انسانی، دامی، مکملها و مواد اولیه دارویی نیز در زمره موضوعات اصلی فعالیت شرکت قرار دارد.

موضوعات فرعی فعالیت

در بخش فعالیتهای فرعی، تاسیس، ایجاد و بهرهبرداری از کارخانههای تولیدی و صنعتی، همچنین فروش آنها پیشبینی شده است. خرید، فروش و تولید ماشینآلات، قطعات و سایر ملزومات و داراییها نیز بخشی از این حوزه را تشکیل میدهد.

شرکت امکان مشارکت، سرمایهگذاری و خرید و فروش سهام سایر شرکتها را دارد و میتواند فعالیتهای تحقیقاتی علمی و عملی مرتبط با تبادل اطلاعات، دانش فنی و تکنولوژی را از طریق همکاری با شرکتهای داخلی یا خارجی دنبال کند. انجام هرگونه عملیات تجاری و غیرتجاری مجاز که به صورت مستقیم یا غیرمستقیم با موضوعات اصلی و فرعی مرتبط باشد نیز در اساسنامه لحاظ شده است. علاوه بر این، اخذ نمایندگیهای مرتبط، انجام تولید قراردادی و فعالیت تحت لیسانس از دیگر موضوعات فرعی شرکت به شمار میرود.

جایگاه دابور در صنعت

بر اساس آخرین آمار منتشر شده از سوی سازمان غذا و دارو در سال ۱۴۰۳، شرکت داروسازی ابوریحان از نظر ارزش ریالی فروش، در میان تامینکنندگان دارو در بازار داخلی کشور رتبه هجدهم را به خود اختصاص داده و حدود ۳ درصد از سهم این بازار را در اختیار دارد. همچنین طبق اطلاعات فروش منتشر شده توسط شرکتهای دارویی فعال در بورس اوراق بهادار تهران، این شرکت تا پایان سال مالی منتهی به ۳۰ اسفند ۱۴۰۳، با سهمی معادل ۲ درصد از فروش ریالی، در جایگاه هفتم تولیدکنندگان دارو در بازار سرمایه قرار گرفته است.

بررسی گزارشهای فروش شرکتهای دارویی بورسی نشان میدهد که دابور در سال ۱۴۰۳ و بر اساس فروش محصولات نهایی گروه انسانی، در مقایسه با سایر شرکتهای دارویی حاضر در بورس، رتبه هفتم را کسب کرده است. در دوره شش ماهه منتهی به ۳۰ شهریور ۱۴۰۴ نیز این شرکت از نظر مبلغ فروش محصولات انسانی، در جایگاه ششم قرار داشته است. علاوه بر این، در پایان دوره مالی شش ماهه سال ۱۴۰۴، شرکت داروسازی ابوریحان از حیث مبلغ یا مقدار فروش، رتبه یازدهم را در میان شرکتهای دارویی فعال در بازار سرمایه به دست آورده است.

سرمایه و ترکیب سهامداران در تحلیل دابور

سرمایه شرکت در بدو تاسیس مبلغ یک صد هزار ریال بود که پس از چندین مرحله در سال 1370 سرمایه شرکت به 2,500 میلیون ریال افزایش یافت. سرمایه شرکت در آخرین مرحله افزایش سرمایه (تاریخ 1402/04/07) از محل آورده نقدی و مطالبات حالشده به مبلغ 1,800,000 میلیون ریال رسید.

شرکت داروپخش با در اختیار داشتن بیش از 80 درصد از سهام شرکت داروسازی ابوریحان سهامدار عمده این شرکت است. با مراجعه به سامانه تحلیل بنیادی انیگما امکان مشاهده سایر سهامداران عادی این نماد و شرکتهای تولیدی و سرمایهگذاری بازار بورس وجود دارد.

سهامدار تلفیقی به سهامداری گفته میشود که بهواسطه زیرمجموعههای خود بخشی از سهام یک شرکت را دراختیار دارند. سازمان تامین اجتماعی در تحلیل دابور بهصورت تلفیقی بیش از 82 درصد از سهام دابور را در اختیار دارد.

تحلیل بنیادی دابور

در این بخش به تحلیل بنیادی شرکت داروسازی ابوریحان (دابور) پرداخته میشود. در چارچوب این تحلیل، وضعیت تولید و فروش شرکت در دورههای اخیر بررسی شده و روند تغییرات بهای تمامشده و اجزای اثرگذار بر آن مورد ارزیابی قرار میگیرد. همچنین ساختار درآمدی شرکت و عملکرد آن در صورت سود و زیان، با تمرکز بر سود عملیاتی و سود خالص، تحلیل میشود.

در ادامه، با اتکا به دادههای مالی و مفروضات تحلیلی، سود هر سهم (EPS) برآورد شده و نسبت قیمت به سود پیشبینیشده (P/E فوروارد) شرکت داروسازی ابوریحان برای سال ۱۴۰۴ محاسبه و تفسیر میشود تا تصویری شفاف از ارزشگذاری و چشمانداز مالی دابور ارائه شود.

بررسی تولیدات دابور

بررسی وضعیت تولید شرکت داروسازی ابوریحان (دابور) نشان میدهد که فعالیت عملیاتی شرکت بر تولید و فروش داروهای انسانی و دامی متمرکز است و سبد محصولات آن از تنوع مناسبی برخوردار است. تولید انواع اشکال دارویی شامل آمپول و ویال تزریقی انسانی، قرص، دراژه و کپسول، پماد، کرم و ژل، شیاف، محصولات دامی و نازال اسپری، امکان پوشش بخشهای مختلف بازار دارویی را برای شرکت فراهم کرده است.

از منظر راهبردی، تمرکز شرکت بر تولید محصولات با ارزش افزوده بالاتر و حاشیه سود مناسب، یکی از نقاط قوت ساختار تولیدی دابور محسوب میشود. اخذ گواهی دانشبنیان نوع نوآورانه برای برخی محصولات خاص، از جمله قرصهای دیکلوفناک دو لایه و کپسولهای ژلاتینی نرم امگا ۳ کوتد، نشاندهنده حرکت شرکت به سمت تولیدات دانشبنیان و کاهش وابستگی به محصولات عمومی و کمحاشیه است. این رویکرد میتواند در میانمدت منجر به بهبود سودآوری و افزایش مزیت رقابتی شرکت در بازار شود.

در مجموع، ساختار تولیدی شرکت داروسازی ابوریحان با اتکا بر تنوع محصول، حرکت به سمت تولیدات دانشبنیان، برنامههای توسعهای مشخص و تمرکز بر بهرهوری و نوسازی خطوط تولید، از منظر تحلیل بنیادی، پشتوانه مناسبی برای رشد پایدار و بهبود سودآوری شرکت در سالهای آتی فراهم کرده است.

مقدار و مبلغ فروش در تحلیل بنیادی دابور

مجموع مقدار فروش شرکت داروسازی ابوریحان در دوره 6 ماهه منتهی به 1404/06/31 حدود 721,924 هزار عدد است که نسبت به دوره مشابه سال 1403، 763 هزار عدد افزایش یافته است. پیشبینی میشود مقدار فروش دابور در سال 1404 به 1,721,924 هزار عدد برسد.

همچنین مبلغ فروش دابور در دو دهه گذشته قابل مشاهده است. طبق این جدول مبلغ فروش شرکت داروسازی ابوریحان در دوره 6 ماهه منتهی به 1404/06/31، مبلغ 1,730 میلیارد تومان بوده است. پیشبینی میشود در انتهای سال 1404 این عدد به 3,567 میلیارد تومان برسد.

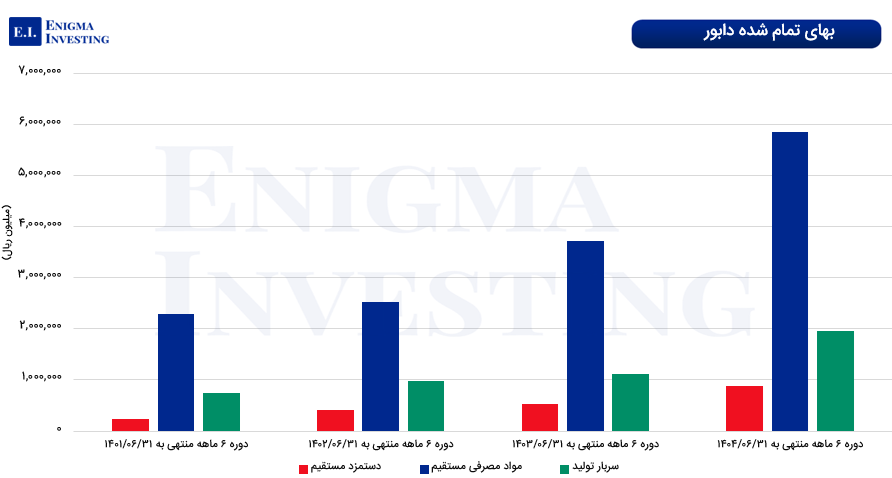

بهای تمام شده شرکت داروسازی ابوریحان

بهای تمامشده دابور شامل مواد اولیه، دستمزد مستقیم مصرفی و سربار است. در دوره 12 ماهه منتهی به اسفند سال 1403 بهای تمام شده این نماد 994 میلیارد تومان بوده است. همچنین پیشبینی میشود در دوره 12 ماهه منتهی به اسفند سال 1404 به 1,731 میلیارد تومان برسد.

در ادامه بهای تمام شده طی چهار دوره مالی گذشته قابل مشاهده است.

مقدار، قیمت و مبلغ مواد اولیه مصرفی در تحلیل دابور

شرکت داروسازی ابوریحان در دوره 6 ماهه منتهی به شهریور ماه 1404 مبلغ 583 میلیارد تومان برای تامین مواد اولیه مصرفی محصولات شرکت هزینه کرده است. این مبلغ در مقایسه با دوره مشابه سال 1403 حدود 212 میلیارد تومان افزایش داشته است. تصویر زیر مقدار، قیمت و مبلغ هزینهشده برای تامین مواد اولیه مصرفی دابور در 5 دروه مالی گذشته را نشان میدهد.

سربار شرکت داروسازی ابوریحان

اقلام سربار در تحلیل بنیادی دابور شامل حقوق و مزایا، استهلاک، سوخت، هزینه مواد مصرفی و هزینه حمل و نقل و انتقالات است. سربار دابور در 6 ماه نخست سال مالی 1404 مبلغ 195 میلیارد تومان بوده که 168 میلیارد آن مربوط به حقوق و مزایا است. باتوجه به افزایش 40 درصدی حقوق و مزایا در سال 1404، هزینه سربار تا پایان سال مالی 1404 مبلغ 488 میلیارد تومان برآورد میشود که بیش از 436 میلیارد تومان آن متعلق به هزینههای حقوق و مزایا خواهد بود.

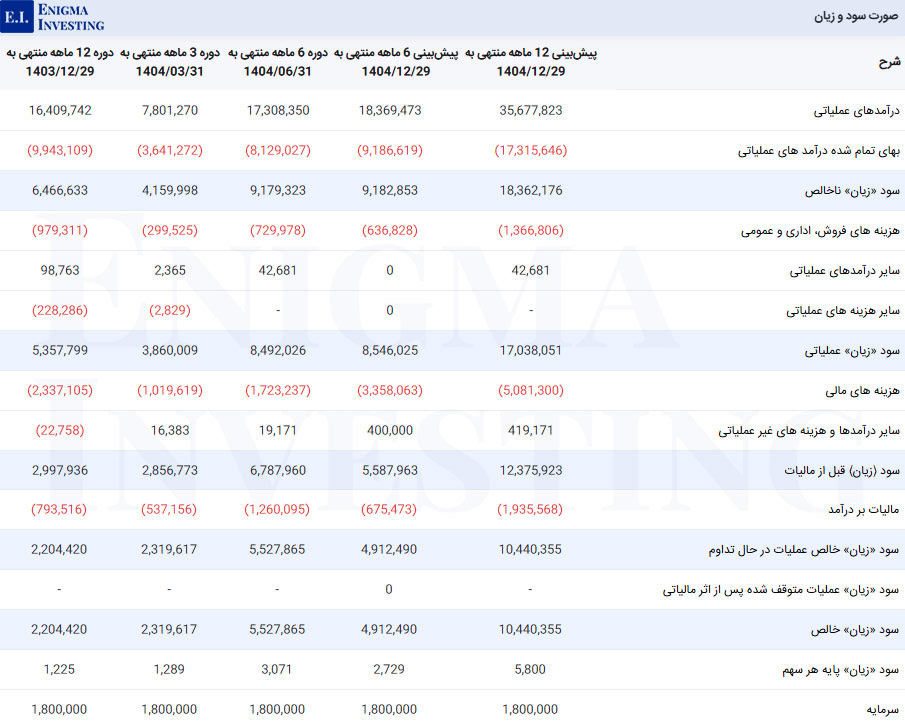

صورت سود و زیان در تحلیل بنیادی دابور

مطابق تصویر زیر که صورت سود و زیان شرکت داروسازی ابوریحان را نشان میدهد. درآمدهای عملیاتی دابور در دوره 6 ماهه منتهی به 1404/06/31 مبلغ 1,730 میلیارد تومان و بهای تمامشده آن 812 میلیارد تومان است. باکسر بهای تمامشده از درآمد شرکت، در این دوره سود ناخالص دابور برابر با 917 میلیارد تومان است. با توجه به ستون پیشبینی 12 ماهه منتهی به 1404/12/29، سود ناخالص در تحلیل دابور تا پایان سال جاری 1,836 میلیارد تومان برآورد میشود. با کسر سایر هزینهها ازجمله هزینههای فروش، اداری و عمومی سود خالص دابور بیش از 1,044 میلیار تومان خواهد شد.

سود نقدی (DPS) دابور: سود خالص شرکت داروسازی ابوریحان در پایان دوره مالی 1403/12/30 به ازای هرسهم مبلغ 1,225 ریال محقق شده است. مجمع عمومی عادی سالیانه دابور در تاریخ 1404/03/18 برگزار شد. مطابق تصمیمات اتخاذشده در این مجمع سود نقدی دابور به ازای هر سهم 639 ریال تصویب شده است.

حاشیه سود دابور

بررسی روند حاشیههای سود شرکت داروسازی ابوریحان نشان میدهد که ساختار سودآوری شرکت طی سالهای اخیر با تغییر معناداری همراه بوده است. همزمان با کاهش حاشیه سود ناخالص، حاشیه سود خالص شرکت نیز افت محسوسی را تجربه کرده است. حاشیه سود خالص دابور که در سالهای ۱۴۰۰ و ۱۴۰۱ معادل ۳۱ درصد بوده، در سالهای ۱۴۰۲ و ۱۴۰۳ به ۱۳ درصد کاهش یافته است. این افت شدیدتر نسبت به حاشیه سود ناخالص نشان میدهد که علاوه بر افزایش هزینههای تولید، رشد هزینههای عملیاتی، مالی یا سایر هزینههای غیرعملیاتی نیز بر سودآوری نهایی شرکت اثرگذار بوده است.

| شرح | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ | ۱۴۰۰ |

|---|---|---|---|---|

| حاشیه سود خالص | %13 | %13 | %31 | %31 |

| حاشیه سود ناخالص | %39 | %40 | %49 | %49 |

نسبتهای مالی گذشتهنگر دابور

تصویر ارائهشده، روند نسبتهای مالی گذشتهنگر شرکت داروسازی ابوریحان را در چهار دوره مالی اخیر نشان میدهد. مطابق دادههای موجود، نسبت P/E دوازدهماهه این شرکت در دوره منتهی به ۱۴۰۳/۱۲/۲۹ حدود ۱۲ واحد برآورد شده و نسبت P/S دوازدهماهه نیز در سطح ۱.۶ قرار دارد. علاوه بر این، در تاریخ تهیه گزارش، یعنی ۱۴۰۴/۰۹/۲۴، میانگین نسبت P/E گروه دارویی برابر با ۱۰.۷۸ بوده است.

محاسبه EPS و P/E تحلیلی منتهی به 1404/12/29

اگر در تحلیل بنیادی دابور حاشیه سود 50 درصد و نرخ افزایش حاملهای انرژی و تورم در سال 1404 معادل 40 درصد در نظر گرفته شود، EPS تحلیلی منتهی به پایان سال مالی 1404 مبلغ 5,800 ریال برآورد میشود. با توجه به قیمت روز سهم در تاریخ ۱۴۰۴/۰۹/۲۴ در سایت TSE (30,190 ریال) نسبت P/E فوروارد در تحلیل دابور 5.2 محاسبه شده است.

- مقال پیشنهادی: آموزش تحلیل بنیادی

روند قیمتی دابور

چارت زیر روند قیمتی سهام شرکت داروسازی ابوریحان را نشان میدهد. مطابق تصویر زیر قیمت سهام دابور در تاریخ 1404/09/23 به بالاترین مقدار تعدیل شده خود یعنی 29,660 ریال رسید. هماکنون در تاریخ 1404/09/24 به قیمت 16٬680 ریال با ارزش بازار 5,416 میلیارد تومان رسیده است.