خالص ارزش دارایی (NAV) چگونه محاسبه میشود؟ عوامل موثر در دقت محاسبه

یکی از راههای سرمایهگذاری موفق در بازار سرمایه، انتخاب سهام بر اساس ارزش ذاتی آنها است. تفاوت میان ارزش بازاری و ارزش ذاتی یک سهم، معیاری از ارزندگی سهام یک شرکت در تحلیل بنیادی را نشان میدهد. محاسبه ارزش ذاتی برای هر یک از گروههای بازار سرمایه (تولیدی، بیمه، بانک، لیزینگ و…) متفاوت است. شرکتهای سرمایهگذاری از جمله گروههای موثر در بازار سرمایه هستند. برای محاسبه ارزش ذاتی سهام شرکتهای سرمایهگذاری، مفهومی به نام NAV یا خالص ارزش دارایی تعریف میشود. NAV که به صورت «ان ای وی» یا «ناو» نیز خوانده میشود، مخفف عبارت «Net Asset Value» است. ارزش خالص دارایی با کل دارایی شرکت سنجیده میشود که طبق اصل حسابداری، مقدار آن برابر با حاصل جمع کل بدهی و حقوق صاحبان سهام آن شرکت است. محاسبه ارزش هر یک از این داراییها به صورت جداگانه و با روش مربوط به آن انجام میشود. در ادامه این مقاله به بررسی ارزشگذاری شرکتهای سرمایهگذاری از طریق محاسبه NAV، بررسی محاسبه مازاد ارزش پورتفوی بورسی و غیربورسی و همچنین معرفی NAV در سایت انیگما پرداخته شده است.

بررسی انواع داراییهای شرکتهای سرمایهگذاری در محاسبه NAV

شرکتهای سرمایهگذاری از جمله نهادهای مالی در بازار سرمایه هستند که مطابق تعریف سازمان بورس و اوراق بهادار، هدف اصلی ایجاد آنها، کسب سود از محل سرمایهگذاری در سهام، اوراق بهادار و سایر داراییها است. برای محاسبه خالص ارزش روز داراییهای شرکتهای سرمایهگذاری باید ارزش روز حقوق صاحبان سهام و همچنین مازاد ارزش داراییهای آن محاسبه شود. داراییهای این شرکتها را میتوان به دو دسته داراییهای بورسی و داراییهای غیربورسی تقسیم کرد که در ادامه به معرفی هر یک از این موارد پرداخته شده است.

داراییهای بورسی: داراییهای بورسی آن دسته از داراییهای شرکت هستند که در بورس اوراق بهادار قابلیت معامله دارند. زمانی که شرکت اقدام به خرید سهام در بورس کند، سهام خریداری شده جزو داراییهای بورسی شرکت به حساب می آیند.

داراییهای غیربورسی (پورتفوی غیربورسی): سرمایهگذاریهای غیربورسی به آن دسته از سرمایهگذاریهایی گفته میشود که در بورس قابل معامله نیستند. این سرمایهگذاریها میتواند شامل املاک و مستغلات، سپرده بانکی، اوراق درآمد ثابت، ارز، طلا، سکه و سایر گزینههای سرمایهگذاری باشد. همچنین بسیاری از شرکتها در دیگر شرکتهای غیربورسی، سرمایهگذاری میکنند که این نوع سرمایهگذاری نیز جزو سرمایهگذاریهای غیربورسی شرکت محسوب میشود.

فرمول محاسبه خالص ارزش دارایی شرکتهای سرمایهگذاری

طبق فرمول اساسی حسابداری داراییهای یک شرکت معادل حقوق صاحبان سهام و بدهیهای آن است:

کل بدهی + حقوق صاحبان سهام = کل دارایی

نکتهای که در اینجا وجود دارد، این است که در ترازنامه شرکتها، ارزش دفتری داراییها، بدهیها و حقوق صاحبان سهام، ارائه میشود که مربوط به تاریخ ثبت آن است. برای محاسبه خالص ارزش روز داراییهای شرکتهای سرمایهگذاری باید ارزش روز حقوق صاحبان سهام و همچنین مازاد (سود یا زیان) ارزش داراییهای بورسی و غیربورسی آنها را محاسبه کنیم. نحوه محاسبه NAV در این شرکتها به شرح زیر است:

مازاد ارزش داراییها (بورسی و غیربورسی) + حقوق صاحبان سهام = خالص ارزش دارایی

مازاد ارزش داراییها، در حقیقت سود یا زیان ناشی از داراییهای بورسی و غیر بورسی شرکت است. شرکتهای بورسی موظف به انتشار گزارش فعالیت خود در سامانه کدال هستند. افراد میتوانند از قسمت مربوط به اطلاعیههای هر شرکت سرمایهگذاری در این سامانه و انتخاب صورت مالی مربوط به دوره مالی مد نظر خود، اطلاعات مربوط به پرتفوی بورسی و غیر بورسی شرکت را مشاهده کنند. که از طریق رابطه زیر بهدست میآید:

بهای تمام شده دارایی – ارزش روز دارایی = مازاد ارزش دارایی

نحوه محاسبه مازاد ارزش دارایی در محاسبه NAV

در ادامه برای آموزش نحوه محاسبه خالص ارزش دارایی شرکتهای سرمایهگذاری به چگونگی محاسبه ارزش خالص پورتفوی بورسی و غیربورسی این شرکتها پرداخته میشود.

نحوه محاسبه مازاد ارزش دارایی پورتفوی بورسی

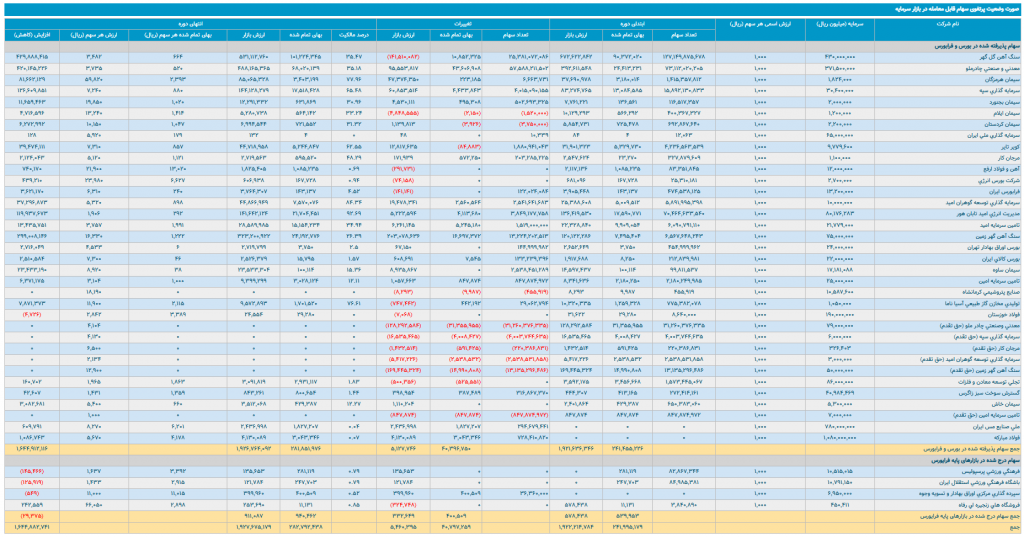

خالص ارزش داراییهای بورسی یک شرکت سرمایهگذاری، برابر با مجموع مازاد ارزش کل داراییهای بورسی آن است. یعنی باید مازاد ارزش هر یک از داراییها به طور جداگانه محاسبه و درنهایت با یکدیگر جمع شوند. در صورت وضعیت پورتفوی سهام قابل معامله در بازار سرمایه، وضعیت داراییهای بورسی شرکتها در هر دوره مالی قابل مشاهده است. اطلاعاتی نظیر نام شرکت، سرمایه، بهای تمام شده، تعداد سهام، درصد مالکیت و قیمت خریداری شده توسط شرکتهای سرمایهگذاری گزارش میشوند. در تصویر زیر پورتفوی بورسی شرکت سرمایهگذاری امید در سایت کدال به شکل زیر قابل مشاهده است.

برای محاسبه مازاد ارزش هر شرکت بورسی لازم است که بهای تمام شده خرید سهام برای شرکت از ارزش روز آن کسر شود.

بهای تمام شده سهام – ارزش روز سهام = مازاد ارزش داراییهای بورسی

در ادامه هر نحوه محاسبه هر یک از بخشهای فوق به همراه یک مثال از گروه سرمایهگذاری امید آموزش داده شده است:

ارزش روز داراییهای بورسی

برای محاسبه ارزش روز داراییهای بورسی نیز باید قیمت روز آن سهم را در تعداد سهامی که شرکت در اختیار دارد ضرب کرد.

قیمت روز × تعداد سهام = ارزش روز

تعداد سهام هر یک از داراییهای بورسی، برابر با مجموع تعداد سهام شرکت در ابتدای دوره و تغییرات آنها در طول دوره است. چنانچه شرکت اقدام به خرید سهام کرده باشد، تغییرات مثبت و در صورتی که سهام را فروخته باشد، تغییرات منفی خواهد بود. نحوه محاسبه تعداد سهام پورتفوی بورسی شرکتهای سرمایهگذاری به شرح زیر است:

تغییرات تعداد سهام -/+ تعداد سهام در ابتدای دوره = تعداد سهام در انتهای دوره

در محاسبه تعداد سهام باید توجه داشت که افزایش سهام شرکتها میتواند ناشی از خرید سهام جدید و یا افزایش سرمایه باشد. برای محاسبه ارزش روز NAV شرکتهای سرمایهگذاری، باید مازاد ارزش را براساس قیمت روز هر یک از داراییهای بورسی، محاسبه کرد. قیمت روز سهم (قیمت پایانی یا قیمت آخرین معامله) هر یک از داراییهای بورسی شرکت در وبسایت شرکت مدیریت فناوری بورس تهران (TSE) قابل دسترس است.

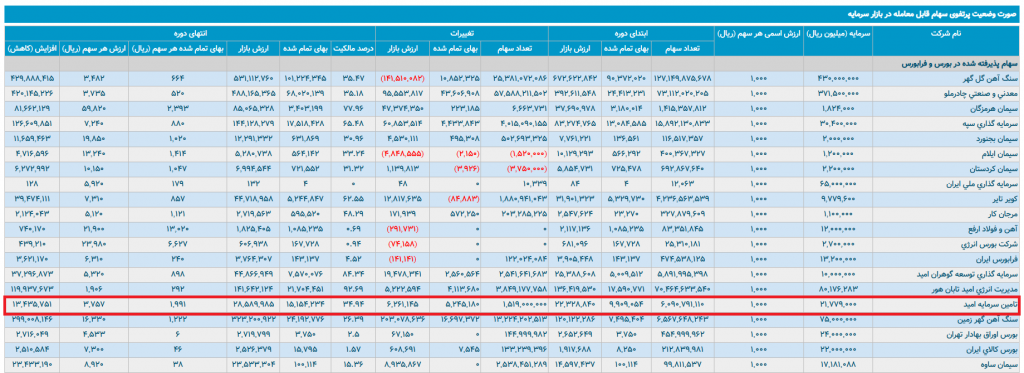

به عنوان مثال شرکت «تامین سرمایه امید» جزو داراییهای بورسی وامید است که تعداد سهام آن برابر با 7,609,791,110 است. قیمت آخرین معامله سهم این شرکت در تاریخ نگارش این مقاله مورخ 1404/04/09 برابر با 4,308 ریال است. بنابراین طبق فرمول زیر، ارزش روز این دارایی مطابق رابطه زیر، برابر با 2,782,980 میلیون ریال است.

32,782,980 =7,609,791,110*4,308

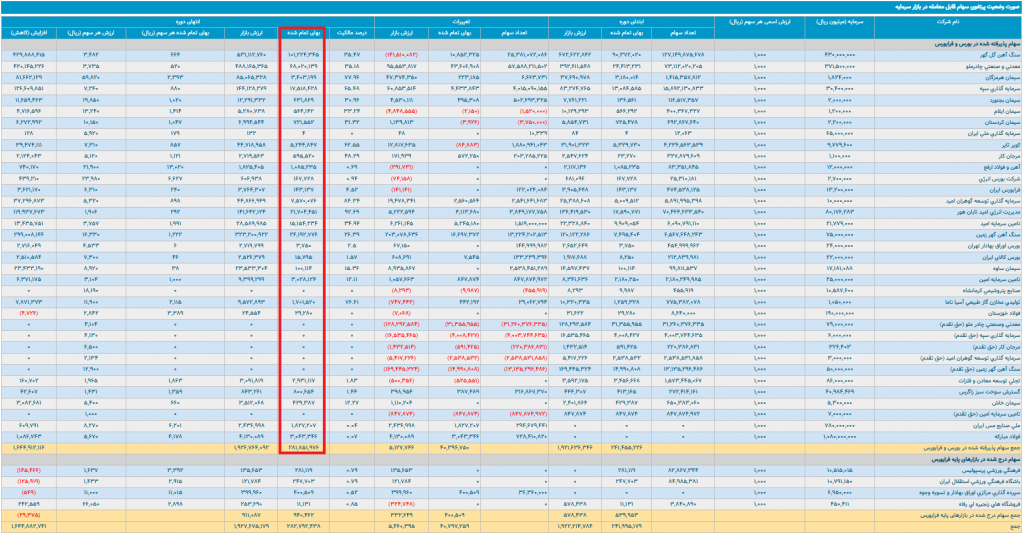

بهای تمام شده داراییهای بورسی

بهای تمام شده، در واقع هزینهای است که شرکت در ازای خرید سهام یک شرکت بورسی، متحمل شده است. در تصویر زیر بهای تمام شده هر یک از داراییهای بورسی شرکت مدیریت سرمایهگذاری امید ارائه شده است:

قیمت خرید هر سهم × تعداد سهام = بهای تمام شده

ممکن است شرکت در طول دوره مالی مورد نظر، سهام شرکتی را با قیمتهای مختلف خریداری کرده یا فروخته باشد، در این حالت میانگین وزنی قیمت خرید یا فروش در نظر گرفته میشود. مقادیر «بهای تمام شده هر سهم» در گزارشها، با احتساب این حالت ارائه شدهاند. در گزارش صورت وضعیت پورتفوی بورسی، شرکتهای سرمایهگذاری، در چهار قسمت عبارت «بهای تمام شده» ذکر شده است که در ادامه به بررسی انواع بهای تمام شده شرکتها پرداخته میشود.

بهای تمام شده در ابتدای دوره: بهای تمام شده در این قسمت برابر با مبلغی است که شرکت در قبال خرید آن دارایی هزینه کرده است.

بهای تمام شده تغییرات: در صورتی که شرکت در طول دوره مورد بررسی، اقدام به خرید یا فروش سهام یکی از داراییهای خود کند، بهای تمام شده حاصل از خرید یا فروش آن، در این قسمت ارائه میشود.

بهای تمام شده در انتهای دوره: این قسمت بیانگر بهای تمام شده سهام هر یک از داراییهای بورسی شرکت سرمایهگذاری است که در محاسبات مازاد ارزش داراییهای بورسی، مورد استفاده قرار میگیرد.

لازم به ذکر است، در صورتی که در دوره بررسی، شرکت اقدام به خرید یا فروش سهام یک شرکت نکرده باشد، بهای تمام شده در ابتدای دوره و انتهای دوره یکسان است. در غیر این صورت، این مقادیر متناسب با تغییرات تعداد سهام محاسبه میشود.

بهای تمام شده هر سهم (ریال): این قسمت، میانگین قیمت خرید هر سهم را برای هر یک از داراییهای بورسی شرکت را نمایش میدهد.

در ادامه مثال قبل با توجه به بهای تمام شده «شرکت تامین سرمایه امید» به محاسبه مازاد ارزش آن پرداخته میشود. طبق تصویر زیر بهای تمام شده شرکت سرمایهگذاری امید، در سال مالی منتهی به 1403/10/30، مبلغ 15,154,234 میلیون ریال است.

بنابراین طبق عملیات زیر، مازاد ارزش روز این دارایی برابر 17,263,476 میلیون ریال است. برای محاسبه NAV، مازاد ارزش سایر داراییهای بورسی شرکت نیز باید به همین صورت محاسبه شود.

17,628,746 =15,154,234-32,782,980

در انتها، مقادیر مازاد ارزش تمامی داراییهای بورسی با یکدیگر جمع شده و مازاد ارزش کل داراییهای بورسی شرکت سرمایهگذاری به دست می آید. در مثال ذکر شده از شرکت مدیریت سرمایهگذاری امید با نماد وامید، کل ارزش روز دارایی بورسی برابر با 1,618,929,234 و بهای تمام شده آن نیز معادل 348,006,341 است. طبق عملیات زیر مازار ارزش داراییهای بورسی این شرکت برابر با 1,270,992,893 میلیون ریال است.

1,270,992,893 =348,006,341-1,618,929,234

در سایت انیگما نام شرکت، سرمایه، تعداد سهام، بهای تمام شده، قیمت هر سهم، ارزش بازار و سود و زیان تمام داراییهای بورسی شرکتهای سرمایهگذاری وجود دارد. شما می توانید تغییرات قیمت سهام شرکت مادر و هر یک از شرکتهای زیرمجموعه را در طول زمان مشاهده و همچنین تاخیر زمانی تغییرات را شناسایی کنید.

نحوه محاسبه مازاد ارزش داراییهای غیربورسی (پرتفوی غیربورسی)

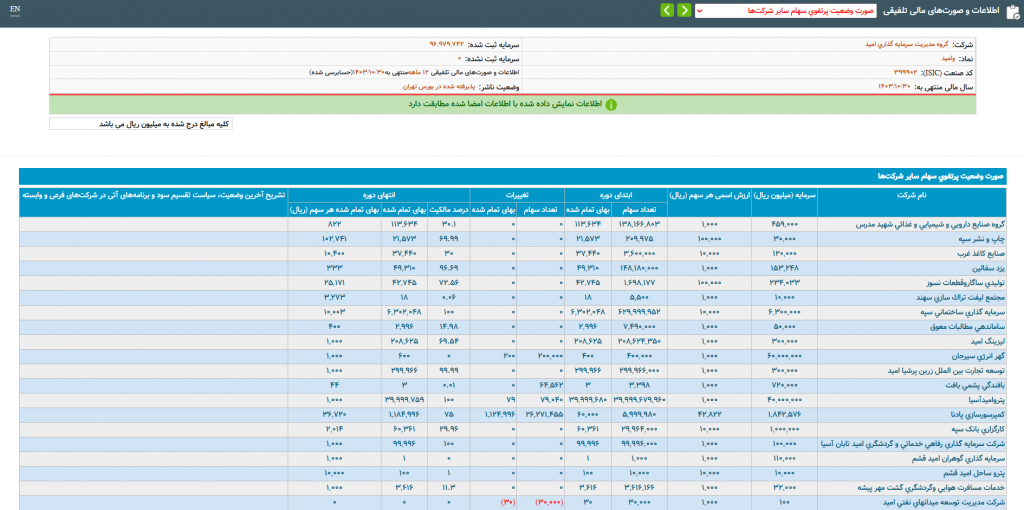

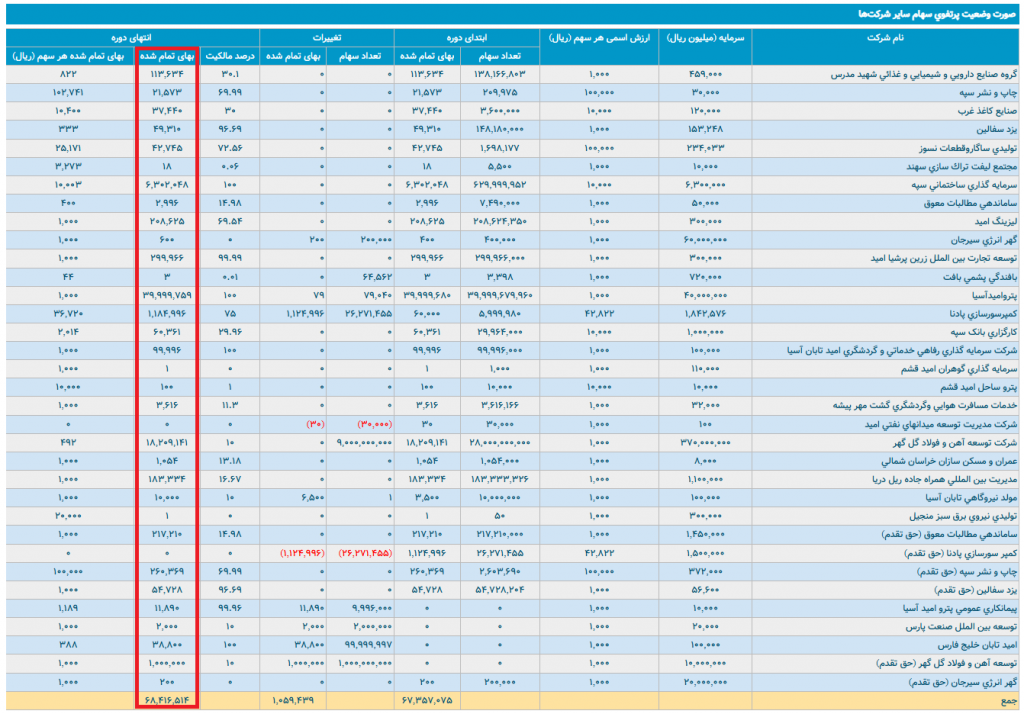

برای محاسبه مازاد ارزش داراییهای غیربورسی یک شرکت سرمایهگذاری لازم است که در ابتدا مازاد ارزش هر دارایی به طور جداگانه محاسبه شود و در انتها با یکدیگر جمع شوند. اطلاعات مربوط به داراییهای غیربورسی شرکتهای سرمایهگذاری از طریق صورتهای مالی در بخش صورت وضعیت پورتفوی سهام سایر شرکتها، قابل مشاهده است. طبق تصویر زیر در صورت وضعیت پورتفوی شرکتهای خارج از بورس، بهای تمام شده قیمت خریداری شده آن دارایی وجود دارد. طبق فرمول زیر، مازاد ارزش هر یک از این داراییهای غیربورسی، از کسر کردن بهای تمام شده آن دارایی از ارزش روز آن محاسبه میشود.

بهای تمام شده دارایی غیربورسی – ارزش روز دارایی غیربورسی = مازاد ارزش داراییهای غیربورسی

- لازم به ذکر است که در صورت وضعیت پورتفوی شرکتهای خارج از بورس، نام شرکتهایی که در بازار پایه فرابورس هستند نیز نمایش داده میشود. ارزش افزوده این شرکتها مانند داراییهای بورسی محاسبه میشود.

ارزش روز هر یک از داراییهای غیربورسی

یکی از بحثبرانگیزترین و پرابهامترین بخشها در محاسبه NAV شرکتهای سرمایهگذاری، تخمین ارزش روز داراییهای غیربورسی آنها است. زیرا معمولا اطلاعات کافی و قابل استناد از فعالیت و ارزش دارایی زیرمجموعههای غیربورسی در دسترس نیست. علاوه بر آن، روشهای مختلفی برای ارزشگذاری شرکتها وجود دارد که باعث ایجاد اختلاف نظر در میان کارشناسان و تحلیلگران میشود. داراییهای غیربورسی شرکتها میتواند یک شرکت، زمین یا غیره باشد. برای پی بردن به ارزش آنها، سه دیدگاه کلی وجود دارد که شامل رویکرد دارایی محور (Asset-based approach)، رویکرد بازار محور (Market-based approach)، رویکرد درآمد محور (Income-based approach) هستند که در ادامه به بررسی هر یک پرداخته میشود.

رویکرد دارایی محور: همانطور که از اسم آن پیداست، در این رویکرد، داراییهای شرکت مورد بررسی قرار میگیرد و ارزش آنها با توجه به ارزش رو در بازار، تعیین میشود. داراییهای یک شرکت میتواند مشهود (داراییهای فیزیکی نظیر ساختمان، زمین، تجهیزات، سهام و غیره) یا نامشهود (داراییهای غیرفیزیکی مانند برند، حق مالکیت، علائم تجاری و غیره) باشد. برای سادگی کار معمولا تنها ارزش داراییهای مشهود را در این روش در نظر میگیرند. این رویکرد Cost Approach نیز نامیده میشود.

روشهای ارزیابی داراییها، خود به سه روش زیر قابل انجام است که این روشها شامل ارزش دفتری (Book Value)، ارزش دفتری تعدیل شده (Adjusted book value) و ارزش انحلال (ارزش تسویه یا Value Liquidation) هستند.

رویکرد بازار محور: در رویکرد بازار، در واقع به مقایسه شرکت با سایر شرکتهای مشابه آن پرداخته میشود. در مقایسه شرکتها باید دقت لازم را بکار برد، زیرا ممکن است دو شرکت مشابه، از لحاظ بزرگی شرکت و اندازه بازار و غیره با یکدیگر متفاوت باشند. در این رویکرد از نسبتهای قیمت به فروش (P/S)، قیمت به سود خالص (P/E)،قیمت به سود ناخالص (P/EBITDA) استفاده میشود.

EBITDA مخفف Earnings Before Interest, Tax, depreciation and Amortization بوده که به معنی سود پیش از کسر بهره، مالیات و استهلاک است.

رویکرد درآمد محور: این رویکرد به ارزشگذاری دارایی بر اساس درآمد احتمالی آن در آینده میپردازد. در واقع، در این روش با نگاه به گذشته اطلاعات مالی شرکت، سعی میشود میزان سودآوری آن دارایی در آینده، پیشبینی شود. روشهای سرمایهگذاری جریان نقدی (Capitalization of cash flow) و جریان نقدی تنزیل شده (Discounted cash flow)از جمله روشهای معمول در این رویکرد هستند.

پیشنهاد میشود برای آشنایی بیشتر با روشهای مختلف ارزشگذاری، مقاله روشهای ارزشگذاری مطالعه شود.

لازم به ذکر است که یکی از رویکردهای پرکاربرد در ارزشگذاری شرکتها، استفاده از ضرایب Multiples است. این روش بر این ایده استوار است که داراییهای مشابه با قیمت های مشابهی به فروش میرسند. یعنی چنانچه شرکتها، مشابه و قابل مقایسه باشند، میتوان ارزش یک شرکت را بر اساس سایر شرکتهای مشابه، تعیین کرد.

در واقع، در روش تحلیل Multiple، به ارزشگذاری شرکتهای مشابه از طریق شاخصهای مالی یکسان پرداخته میشود. در این روش، فرض بر این است که یک شاخص مالی یکسان (به عنوان مثال P/E) را میتوان برای تمامی شرکتهای فعال در یک زمینه یا صنعت مشابه به کار برد. شاخصهای قیمت به ارزش دفتری (P/B)، قیمت به فروش (P/S)و قیمت به سود خالص (P/E) از جمله ضرایب پرکاربرد در این روش هستند.

نکات استفاده از نسبت P/E:

نسبت P/E بیانگر ارزش کل بازار یک شرکت به ارزش کل سود حاصل از آن شرکت است. برای تخمین ارزش یک شرکت غیربورسی خاص با استفاده از نسبت P/E، باید با توجه به شرکتهای مشابه و براساس ریسک و سودآوری مورد انتظار از آینده شرکت، مقداری برای P/E در نظر گرفته شود. کمریسکترین حالت برای ارزشگذاری شرکتهای غیربورسی بر اساس نسبت P/E این است که این نسبت را برابر با سود بانکی (P/E=5) در نظر گرفت. در این حالت ارزش شرکت براساس رابطه زیر محاسبه میشود:

P=E*5

۵ × سود (زیان) خالص شرکت = ارزش شرکت

سود (زیان) خالص در گزارش صورت سود و زیان شرکت مورد بررسی، بهصورت دورهای توسط شرکت سرمایهگذاری در کدال منتشر میشود. در صورتی که شرکت غیربورسی، زیانده باشد، ارزش شرکت برابر با بهای تمام شده آن در نظر گرفته میشود. یعنی مازاد ارزش شرکت صفر محاسبه میشود.

بهای تمام شده هر یک از داراییهای غیربورسی

مانند داراییهای بورسی، بهای تمام شده هر یک از داراییهای غیربورسی در محاسبه ارزش خالص دارایی آن اثرگذار است. طبق تصویر در ستون «بهای تمام شده» در انتهای دوره، مقدار بهای تمامشده شرکتهای غیربورسی مربوط به شرکت مدیریت سرمایهگذاری امید قابل مشاهده است.

محاسبه مازاد ارزش پورتفوی غیربورسی در انیگما

در ادامه ارزشگذاری شرکت «سرمایهگذاری ساختمانی سپه» به عنوان یکی از داراییهای غیربورسی وامید، در سایت انیگما بررسی شده است. طبق تصویر زیر در سایت تحلیلی انیگما، مقدار مازاد ارزش این شرکت برابر با 56,790,859 ریال است.

داراییهای غیربورسی شرکتهای سرمایهگذاری، بر اساس سه روش «تحلیل انیگما از آینده شرکتها»، «بهای تمام شده» و «ضرایب Multiple» توسط انیگما ارزشگذاری شدهاند. نکات تحلیل هر یک از داراییهای ارزشگذاری شده توسط گروه تحلیلی انیگما نیز قابل دسترس است. همچنین طبق تصویر زیر میتوان با انتخاب هر یک از شرکتها، اطلاعات مالی لازم جهت بهکار بردن روش ارزشگذاری با ضرایب را مشاهده کرد.

طبق اطلاعات سایت انیگما ارزش روز کل داراییهای غیربورسی شرکت سرمایهگذاری مدیریت امید برابر با 836,466,701 میلیون ریال است. بهای تمام شده این داراییهای شرکت نیز مبلغ 126,725,696 میلیون ریال محاسبه شده است. در نتیجه با توجه به عملیات زیر، مقدار مازاد ارزش داراییهای غیربورسی این شرکت برابر با 709,741,005 میلیون ریال است.

اشاره به این نکته نیز ضروری است که یک شرکت سرمایهگذاری در پورتفوی غیربورسی خود میتواند مالک تمام یا بخشی از یک شرکت سرمایهگذاری دیگر باشد. در این حالت، برای محاسبه مازاد ارزش حاصل از این شرکت، باید NAV این شرکت نیز محاسبه شود. اختلاف میان NAV محاسبه شده با بهای تمام شده آن، برابر با مازاد ارزش شرکت سرمایهگذاری است. علاوه بر آن، با وجود عدم دسترسی اطلاعات کافی و ابهامات بسیار در ارزشگذاری شرکتها، عموما برای شرکتهای کوچک که تاثیر ناچیزی در ارزش شرکت سرمایهگذاری دارند، ارزش روز بازار آنها برابر با بهای تمام شده آنها در نظر گرفته میشود، لذا مازاد ارزش آنها برابر با صفر است.

مثال محاسبه NAV (نماد وامید)

در آخر برای محاسبه NAV یک شرکت سرمایهگذاری لازم است که مازاد کل داراییها با حقوق صاحبان سهام جمع شوند. حقوق صاحبان سهام به صورت دورهای در صورتهای مالی شرکتها در کدال منتشر میشود. حقوق صاحبان سهام باید متناسب با افزایش سرمایه در جریان، سود تقسیمی و جمع درآمد حاصل از سرمایهگذاریها تعدیل شود.

در ادمه مثال مذکور، اطلاعات مربوط به NAV از نماد وامید در سایت تحلیلی انیگما مطابق تصویر زیر است. طبق تصویر حقوق صاحبان سهام این شرکت برابر با 306,326,016 میلیون ریال است.

در نتیجه با استفاده از این اطلاعات، طبق عملیات زیر، ارزش خالص دارایی یا NAV این شرکت برابر با 1,717,262,590 میلیون ریال است.

1,717,262,590 =1,270,992,893+306,326,016+140,013,681

عوامل موثر در دقت محاسبه NAV

برای معامله سودمند باید بتوان شرکتها را با دقت بالایی ارزشگذاری کرد. عوامل زیادی در دقت محاسبه NAV تاثیرگذار است. افراد برای محاسبه NAV با ابهامات زیادی روبرو هستند. در این مقاله تلاش شده تا برخی عوامل موثر در دقت محاسبه NAV بررسی شود.

دقت ارزشگذاری پرتفوی غیربورسی

اغلب تحلیلگران، تنها داراییهای بورسی را در محاسبات انایوی وارد میکنند. این افراد از داراییهای غیربورسی شرکتها، صرفنظر میکنند و ارزش این دارائیها را برابر با بهای تمام شده آنها برای شرکت، در نظر می گیرند. در نتیجه مازاد ارزش آنها در محاسبات «صفر» در نظر گرفته میشود. از آنجا که شرکتهای سرمایهگذاری، معمولا مالک شرکتهای غیربورسی زیرمجموعه خود هستند و یا درصد بالایی از سهام آنها را در اختیار دارند، نادیده گرفتن مازاد ارزش این داراییها در ارزشگذاری میتواند میزان دقت ارزشگذاری را کاهش دهد.

بهروزرسانی اطلاعات

شرکتهای سرمایهگذاری صورتهای مالی خود را در دورههای ۳ ماهه در کدال گزارش میدهند. تاثیر هرگونه تغییر در فعالیتهای شرکت در طول این ۳ ماه در صورتهای مالی آتی آن ظاهر خواهد شد.

سود (یا زیان) ناشی از فروش سهام داراییهای بورسی

شرکتهای سرمایهگذاری میتوانند با فروش سهام داراییهای بورسی خود در بازار سرمایه، سود یا زیان شناسایی کنند. این میزان سود و زیان ناشی از خرید و فروش سهام باید در محاسبه انایوی لحاظ شود.

سودهای تقسیمی دریافتی یا درآمد حاصل از سود سهام

DPS یا سود تقسیمی، در واقع بخشی از سود شرکتهای بورسی است که با توجه به سیاستهای هر یک از شرکتها، در پایان سال مالی محاسبه و پس از تشکیل مجمع، در میان سهامداران آن شرکت تقسیم میشود. همانطور که گفته شد، بخش قابلتوجهی از پرتفوی یک شرکت سرمایهگذاری، داراییهای بورسی است. بنابراین، شرکت سرمایهگذاری نیز به عنوان یک سهامدار از تقسیم سود شرکتهای زیرمجموعه بورسی خود بهرهمند میشود.

اما نکتهای که وجود دارد این است که عموما زمان برگزاری مجامع شرکتهای زیرمجموعه بورسی با زمان انتشار صورتهای مالی شرکت سرمایهگذاری، یکسان نیست؛ بنابراین برای محاسبه ارزش روز حقوق صاحبان سهام، باید تاثیر این موارد نیز در آن ها لحاظ شود.

سرمایه ثبت نشده

در صورتی که شرکت قصد افزایش سرمایه داشته باشد و میزان افزایش سرمایه شرکت در مجمع فوقالعاده آن به تصویب رسیده باشد، تا زمانی که امور اداری مرتبط با آن انجام نشده باشد، میزان این سرمایه در بخش «سرمایه ثبت نشده» از گزارشهای ماهانه شرکت در دسترس است که باید در محاسبات لحاظ شود.

سودهای تقسیمی واگذار شده به سهامداران

شرکتهای سرمایهگذاری مانند سایر شرکتهای بورسی، در پایان سال مالی خود و پس از تشکیل مجمع، در خصوص تقسیم سود شرکت در میان سهامداران خود تصمیمگیری میکند. در صورتی که شرکت تصمیم بگیرد تمام یا بخشی از سود شرکت در میان سهامداران تقسیم کند، مبلغ آن باید تا زمانی که در میان سهامداران توزیع نشده است (تاریخ اعلامی از طرف شرکت برای سهامداران جهت دریافت سود در کدال)، در محاسبات NAV در نظر گرفته شود.

در محصول NAV انیگما اطلاعات مربوط به شرکتهای غیربورسی و سرمایهگذاریهای غیربورسی بهطور پیوسته با گزارشات کدال بهروزرسانی و ارزشگذاری میشوند. همچنین نحوه ارزشگذاری سرمایهگذاریهای غیر بورسی در نکات تحلیل انیگما قابل مشاهده است.

در این محصول تلاش شده تا با محاسبه سود و زیان ناشی از خرید و فروش سهام، محاسبه افزایش سرمایه در جریان و دیگر موارد تاثیرگذار در دقت محاسبه انایوی که مطرح شد، انایوی شرکتهای سرمایهگذاری با دقت بالا تحلیل و محاسبه شود.

همچنین افراد میتوانند کلیه مفروضات تحلیل را طبق تحلیل خود تغییر دهند و NAV شرکت را در سناریوهای مختلف مشاهده و ذخیره کنند.

استراتژی معاملاتی در شرکتهای سرمایهگذاری

برای ارزشگذاری از این روش باید NAV را به ازای هر سهم محاسبه کرد. با تقسیم قیمت روز بر (P/NAV) ارزندگی سهام قابل تحلیل و بررسی است. به میزانی که درصد این نسبت بالاتر باشد، قیمت سهم در بازار سرمایه به ارزش ذاتی خود نزدیکتر است.

تجربه نشان داده است که در شرکتهای سرمایهگذاری نسبت پی به انایوی میتواند حدود 60 تا 70 درصد باشد. پس اگر این نسبت برای یک سهم 50 درصد محاسبه شود، سهم مناسبی برای خرید است. ولی اگر P/NAV یک سهم در حدود 65 یا بالاتر باشد نباید آن سهم خریداری شود. همچنین پیشنهاد میشود در درصدهای بالای این نسبت دارندگان آن، سهم خود را بفروشند.

برای آشنایی بیشتر میتوانید مقاله استراتژی معاملاتی در شرکتهای سرمایهگذاری را مطالعه کنید.