تحلیل بنیادی بهپاک -شرکت صنعتی بهپاک

تحلیل بهپاک بهعنوان یکی از شرکتهای فعال در صنعت غذایی، در این مقاله انجام شده است. شرکت صنعتی بهپاک در صنایع غذایی و در حوزه صنعت روغنکشی از دانههای روغنی فعالیت میکند. این شرکت ظرفیت اسمی سالیانه تولید روغن سویا به میزان 54 هزار تن، کنجاله سویا 183 هزار تن و پروتئین گیاهی سویا به میزان 60 هزار تن دارد. شرکت صنعتی بهپاک سال 1374 با نماد بهپاک در گروه موادغذایی مورد پذیرش سازمان بورس اوراق بهادار قرار گرفت. در این مقاله به علاوه بر بررسی جایگاه این شرکت به تحلیل بنیادی بهپاک و محاسبه EPS و P/E فوروارد آن نیز پرداخته شده است.

- برای آشنایی بیشتر با تحلیل بنیادی و انواع آن مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

موضع فعالیت بهپاک

موضوع فعالیت شرکت صنعتی بهپاک تاسیس کارخانجات پنبه پاککنی، روغنکشی و پروتئین گیاهی است. همچنین بهپاک در کارهای تولیدی و بازرگانی، سرمایهگذاری، واردات و صادرات فعالیت دارد. انواع روغن دانههای روغنی (روغن سویا، کلزا، آفتابگردان و گلرنگ)، انواع کنجالههای دانههای روغنی (کنجاله سویا، کلزا، آفتابگردان و گلرنگ)، انواع پروتئین گیاهی سویا و انواع لیستین صنعتی و خوراکی از محصولات بهپاک هستند. این شرکت محصولات خود را با برندهای سبحان، آوین، بهپاک، سبحان طلایی و توتک بهفروش میرساند.

جایگاه بهپاک در صنعت

فعالیت بهپاک به دو بخش کلی شامل محصولات پروتئین گیاهی سویا و محصولات روغنکشی تقسیم میشوند. شرکت صنعتی بهپاک با تکنولوژی منحصربهفرد تولید پروتئین سویا و سهم 70 درصدی بهعنوان رهبر بازار شناخته شده و با تولید برندهای باکیفیت دارای جایگاه ویژهای در این بخش است. رقبای حاضر در این حوزه بیش از 40 شرکت هستند که مجموع این 40 شرکت رقیب، سهمی حدود 30 درصد از بازار را در اختیار دارند.

بخش محصولات روغنکشی به سه محصول روغن، کنجاله و لسیتین تقسیم میشوند. مصرفکنندگان اصلی روغن تولیدی شرکت، کارخانجات تصفیه روغن نباتی هستند که بهدلیل منحصربهفرد بودن روغن دگامشده شرکت صنعتی بهپاک، روغن این شرکت در جایگاه ممتازی قرار دارد. رقبای اصلی این محصول عمدتا بازار واردات روغن از کشورهای حوزه آمریکای جنوبی هستند.

کنجاله تولیدی کشور به مرغداران و دامداران فروخته میشود. رقبای حاضر در بازار این حوزه، شرکتهای روغنکشی فعال کشور و همچنین کنجاله وارداتی توسط تجار از بنادر و مبادی ورودی کشور هستند.

بهپاک تنها شرکت تولیدکننده لسیتین در کشور است. این محصول برای مصارف صنایع شیرینی و شکلات و همچنین خوراک آبزیان مصرف میشود که بهلحاظ تکنولوژی و مرغوبیت، این محصول قابل مقایسه با محصولات ممتاز خارجی است. تنها رقبای حاضر در بازار برای لسیتین، کالاهای وارداتی به نرخهای بهمراتب گرانتر هستند.

سرمایه و ترکیب سهامداران در تحلیل بهپاک

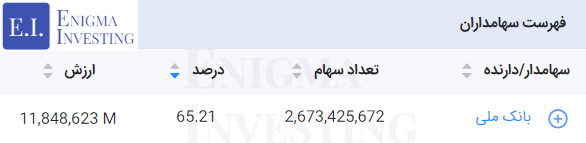

تصویر زیر سهامداران بالای یک درصد بهپاک را بههمراه درصد و ارزش آنها نمایش میدهد. باتوجه به لیست زیر، شرکت توسعه صنایع بهشهر با در اختیار داشتن حدود 63 درصد از سهام این شرکت مهمترین سهامدار در تحلیل بنیادی بهپاک است.

بانک ملی بههمراه زیرمجموعههای خود 65٫21 درصد از سهام بهپاک را در اختیار دارد. از اینرو این شرکت بهصورت تلفیقی سهامدار عمده بهپاک است. شرکتهای توسعه صنایع بهشهر، صندوق بازارگردانی گروه توسعه بهشهر و چند شرکت دیگر از زیرمجموعههای بانک ملی هستند. در مرجع تحلیل بنیادی انیگما سایر سهامداران تلفیقی این نماد قابل مشاهده است.

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی بهپاک

تعیین نرخ فروش محصولات پروتئین پاکتی و بستهبندی از طریق سازمان حمایت مصرفکنندگان و تولیدکنندگان، محصولات روغن سویا از طریق وزارت صمت و کنجاله سویا توسط وزارت جهاد کشاورزی انجام میشود. همچنین نرخ فروش روغن کلزا و سایر محصولات از سوی کمیسیون معاملات تعیین و به تصویب هیئت مدیره میرسد.

مقدار فروش محصولات بهپاک در دوره 9 ماهه ابتدای سال مالی 1402 حدود 185 هزار تن بوده که باتوجه به افزایش تولیدات شرکت نسبت به دوره مشابه سال 1401، 47 درصد افزایش یافته است. در تحلیل بهپاک پیشبینی میشود مقدار فروش محصولات در دوره 12 ماهه سال 1402، بیش از 216 هزار تن باشد.

درآمد حاصل از فروش محصولات بهپاک در دوره 9 ماهه منتهی به 1402/06/31 مبلغ 1٬912 میلیارد تومان بوده است. افزایش 48 درصدی درآمد عملیاتی در تحلیل بنیادی بهپاک نسبت به دوره مالی مشابه سال 1401 بهدلیل افزایش نرخ محصولات در پی حذف ارز دولتی به نرخ 42 هزار ریال و جایگزینی ارز نیمایی بوده است. درآمد حاصل از فروش محصولات بهپاک در پایان سال مالی 1402 مبلغ 2٬486 میلیارد تومان برآورد میشود.

مقدار، قیمت و مبلغ مواد اولیه در تحلیل بهپاک

مواد اولیه در بخش تولید محصولات روغنکشی شامل انواع دانههای روغنی است که بهدلیل سطح کشت پایین دانههای روغنی در کشور حدود 90 درصد از مواد اولیه از خارج کشور (کشورهای آمریکای جنوبی و کشورهای آسیای میانه) وارد میشوند. مطابق جدول زیر، مبلغ هزینهشده بابت تامین مواد اولیه مصرفی در تحلیل بنیادی بهپاک برای دوره 9 ماهه منتهی به 1402/06/31 مبلغ 972 میلیارد تومان بوده است. در تصویر زیر مقدار، قیمت و مبلغ مواد مصرفی در دورههای مالی گذشته و همچنین پیشبینی آن برای سال مالی پیشرو آورده شده است.

سربار شرکت صنعتی بهپاک

هزینه سربار در تحلیل بهپاک در دوره 9 ماهه منتهی به شهریورماه 1402 برابر با 164 میلیارد تومان بوده که با افزایش 22 درصدی نسبت به دوره مالی مشابه سال 1401 همراه بوده است. هزینه سربار بهپاک برای دوره 12 ماهه منتهی به 1402/09/30 باتوجه به افزایش 30 درصدی نرخ حقوق و مزایا در سال جاری، 232 میلیارد تومان پیشبینی میشود.

صورت سود و زیان در تحلیل بنیادی بهپاک

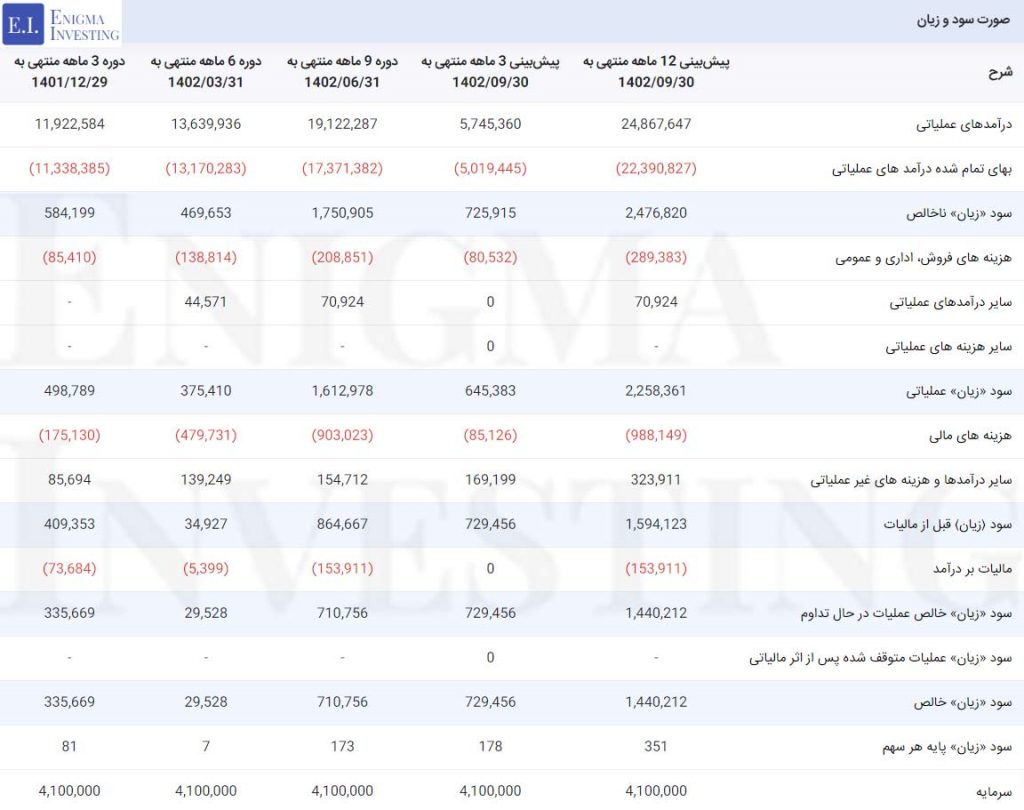

تصویر زیر صورت سود و زیان در تحلیل بهپاک در 3 دوره مالی گذشته و پیشبینی آن برای سال مالی 1402 را نشان میدهد. بهای تمامشده این شرکت برای دوره 9 ماهه منتهی به شهریورماه 1402 مبلغ 1٬737 میلیارد تومان بوده است. این مبلغ باتوجه به بالارفتن نرخ خرید مواد اولیه و سایر اقلام نسبت به دوره مالی مشابه 1401، 57 درصد افزایش یافته است. همچنین در ادامه هزینههای فروش، اداری و عمومی نیز نسبت به دوره مشابه سال قبل بیش از 3 میلیارد تومان افزایش داشته است. با کسر سایر هزینهها، سود خالص در این دوره مبلغ 71 میلیارد تومان محقق شده است.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود مجمع (DPS) بهپاک

مطابق صورت سود و زیان بهپاک در بخش قبل، سرمایه فعلی شرکت صنعتی بهپاک 410 میلیارد تومان است.

شرکت صنعتی بهپاک در پایان سال مالی 1401، به ازای هر سهم 599 ریال سود خالص ساخته است. مطابق مصوبه مجمع عمومی عادی سالیانه که در تاریخ 1402/01/20 برگزار شد، سود نقدی بهپاک به ازای هر سهم 250 ریال تصویب شده است. جدول زیر روند تقسیم سود این شرکت را برای سالهای متوالی نشان میدهد.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1401/09/30 | 599 | 250 | ٪44 |

| 1400/09/30 | 660 | 300 | ٪45 |

| 1399/09/30 | 1٬050 | 400 | ٪38 |

سود سهامداران حقیقی، صندوقها و سبدهای سرمایهگذاری دارای کد سجام در تاریخ 1402/07/30 و سهامداران حقوقی در تاریخ 1402/08/15 از طریق شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به حساببانکی معرفیشده در سامانه سجام پرداخت شد. در ادامه سهامداران فاقد کد سجام در تاریخ 1402/08/10 از طریق ارسال و تکمیل اطلاعات در سایت شرکت نسبت به دریافت سود خود اقدام کردند.

محاسبه EPS و P/E تحلیلی منتهی به 1402/09/30

در تحلیل بنیادی بهپاک نرخ فروش محصولات برابر با آخرین نرخ فروش ماهانه شرکت و نرخ خرید دانه روغنی کلزا نیز برابر با آخرین نرخ خرید فصلی در نظر گرفته شده است. همچنین برای محاسبه ای پی اس تحلیلی بهپاک مفروضات زیر در نظرگرفته شده است:

- افزایش 30 درصدی نرخ تورم در سال 1402

- سوخت 6 هزار ریال بر مترمکعب در سال 1402

- میانگین دلار 28٬500 تومان در سال 1402

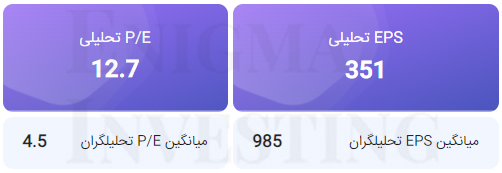

مطابق مفروضات فوق در تحلیل بهپاک، EPS فوروارد بهپاک 351 ریال پیشبینی شده است. باتوجه به قیمت روز سهم این شرکت در تاریخ 1402/08/22 (4٬443 ریال) بر EPS تحلیلی، P/E فوروارد بهپاک 12٫7 محاسبه شده است.

تمامی مفروضات مطرحشده در این تحلیل در سایت انیگما قابل تغییر هستند. طبق جدول فوق کابران انیگما پی بر ای تحلیلی این نماد را بهصورت میانگین 4٫5 واحد محاسبه کردهاند. همچنین در این مقاله میتوانید از طریق لینک بهترین سهم لیست شرکتهای تولیدی با کمترین P/E فوروارد را مشاهده کنید.

نمودار قیمتی بهپاک

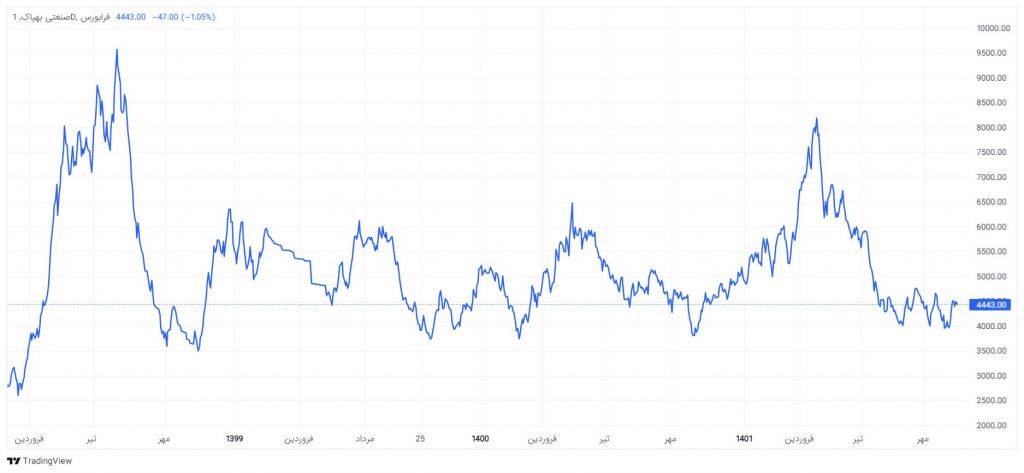

مطابق چارت زیر که نشاندهنده روند قیمتی بهپاک در سالهای متوالی است، سهام این شرکت تاریخ 1399/05/11 در بالاترین قیمت خود به ارزش بازار 3٬917 میلیارد تومان بوده است. بعد از ریزش قیمت سهام بهپاک، ارزش بازار آن باتوجه به قیمت روز تاریخ 1402/08/22 در سایت TSE مبلغ 1٬829 میلیارد تومان است. قیمت این نماد در این بازه زمانی 53 درصد کاهش یافته است.

سوالات متداول

شرکت صنعتی بهپاک در پایان سال مالی 1401 به ازای هر سهم 250 ریال سود نقدی تقسیم کرد.

سود خالص در تحلیل بهپاک برای پایان سال مالی 1402 به ازای هر سهم 351 ریال برآورد شده است.

مجمع عمومی عادی سالیانه بهپاک که در تاریخ 1402/01/20 برگزار شد.