تحلیل بنیادی ارفع – شرکت آهن و فولاد ارفع

تحلیل ارفع بهعنوان تولیدکننده شمش فولاد (بيلت) در کشور و یکی از بنگاههای پیشرو اقتصادی فعال در عرصههای ملی و منطقهای صنعت فولاد، در این مقاله بررسی شده است. شرکت آهن و فولاد ارفع در سال 1383 تاسیس و در سال 1392 با نماد ارفع در گروه فلزات اساسی در بورس اوراق بهادار پذیرفته شد. تولید آهن اسفنجی در این شرکت به روش احیا مستقیم و تولید شمش فولاد از طریق کوره قوس الکتریکی انجام میشود. همچنین این شرکت دارای دو خط تولید آهن اسفنجی و شمش با ظرفیت اسمی 1٬200٬000 و 1٬000٬000 تن در سال است. در ادامه به تحلیل بنیادی ارفع و محاسبه EPS و P/E فوروارد منتهی به سال مالی 1403 این سهم پرداخته شده است.

- برای آشنایی بیشتر با مفهوم تحلیل بنیادی (تحلیل فاندامنتال) مقاله تحلیل بنیادی چیست پیشنهاد میشود.

نگاهی به صنعت فولاد

فولاد نقشی مهمی در دنیای مدرن ایفا میکند. علاوه بر اینکه یکی از مهمترین مصالح ساختمانی و زیرساختی است، به عنوان مواد اولیه برای بسیاری از صنایع نیز کاربرد دارد. ایران به عنوان دهمین تولیدکننده بزرگ فولاد در جهان، نقش مهمی در تولیدات این کالا دارد. در ایران تولیدکنندگان فولاد و محصولات متعددی فعالیت دارند که عمده تولیدات آنان به واسطه غنی بودن از گاز طبیعی، از روش احیای مستقیم صورت میگیرد. ماده اصلی اولیه تولید فولاد سنگ آهن است.

در این خصوص مقاله تحلیل بنیادی صنعت فولاد را بخوانید

آشنایی با شرکت آهن و فولاد ارفع

شرکت آهن و فولاد ارفع در سال 1383 تاسیس و در سال 1392 سهام آن در بورس عرضه شد. این شرکت در زمینه تولید شمش فولادی و آهن اسفنجی فعالیت دارد. محصول شمش این شرکت به سایر کشورها صادر میشود.

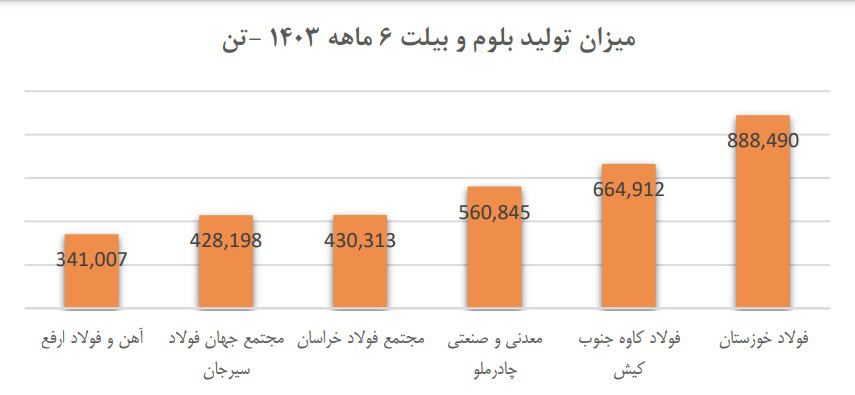

جایگاه و میزان تولیدات ارفع

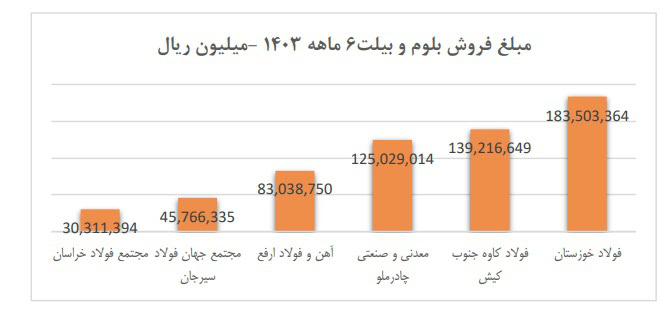

وجود ذخایر گاز بهعنوان عامل اصلی تامین انرژی مورد نیاز برای فرآیند احیا مستقیم اصلیترین مزیت تولید این محصول است. بر اساس رتبهبندی IML100 شرکت آهن و فولاد ارفع در جایگاه 15 در صنعت گروه فلزات اساسی قرار دارد. در میان تولیدکنندگان بیلت و بلوم، در 6 ماهه نخست سال 1403 شرکت آهن و فولاد ارفع به عنوان ششمین تولیدکننده شناخته میشود. همچنین از جهت مبلغ فروش بیلت و بلوم این شرکت با فروش 8.3 هزار میلیارد تومانی رتبه چهارمین شرکت

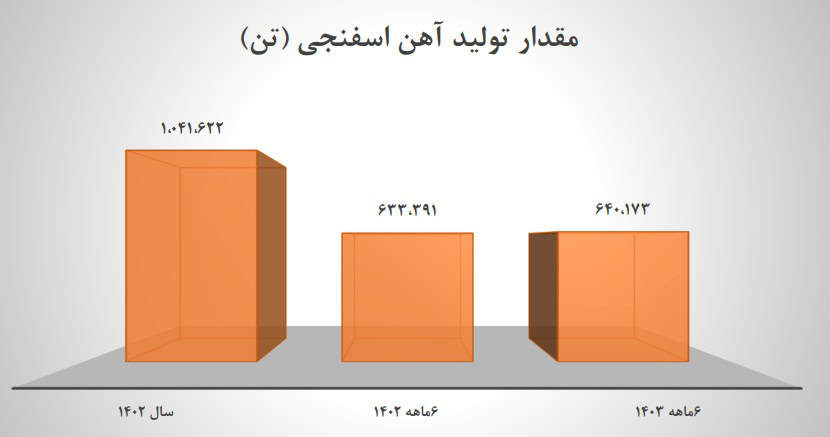

آهن اسفنجی تولیدی در واحد احیای مستقیم شرکت ارفع تماما در فرآیند تولید شمش استفاده میشود و باتوجه به بهرهبرداری از پروژه افزایش ظرفیت، نیاز شرکت برای تامین آهن اسفنجی از سایر شرکتها برطرف شده است. همچنین در برنامههای راهبردی شرکت، عرضه در بازار برای فروش آهن اسفنجی مازاد دیده شده است. میزان تولیدات آهن اسفنجی ارفع در 6 ماهه نخست سال 1403 نسبت به دوره مشابه سال قبل رشد یک درصدی داشته است. همچنین بهای تمام شده تولید هر کیلوگرم آهن اسفنجی در دوره مذکور 29 درصد نسبت به دوره مشابه قبل رشد کرده است.

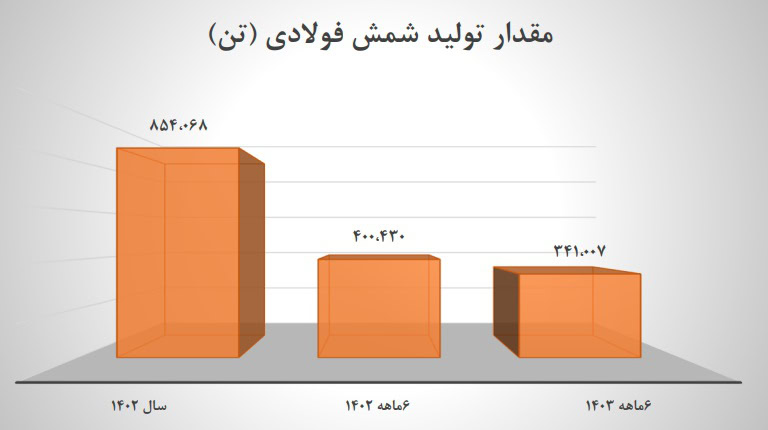

شرکت آهن و فولاد ارفع در 6 ماهه نخست سال 1403 بیش از 341 هزار تن شمش فولادی تولید کرده که میزان تولیدات شمش فولادی آن نسبت به دوره مشابه سال قبل کاهش 15 درصدی داشته است. از طرفی بهای تمام شده تولید هر کیلوگرم این محصول نسبت به دوره مشابه سال قبل 34 درصد افزایش یافته است.

در ادامه تصویری از زنجیره ارزش در تحلیل بنیادی ارفع نمایش داده شده است.

شرکت آهن و فولاد ارفع باتوجه به بهرهگیری از واحدهای گازدایی و کربنزدایی تحت خلا (VD-VOD) اقدام به تولید یا ایجاد آمادگی برای تولید بیش از 20 گرید مختلف فولادی کرده است. همچنین این شرکت آمادگی تولید انواع گریدهای فولادی بر اساس استانداردهای DIN آلمان، BS انگلستان، JIS ژاپن، ASTM آمریکا و طراحی گریدهای خاص بر اساس نیازهای ویژه مشتریان را دارد.

سرمایه و ترکیب سهامداران ارفع

سرمایه شرکت آهن و فولاد ارفع در بدو تاسیس مبلغ 5,000 میلیون ریال بود. این شرکت در 12 مرحله افزایش سرمایه، به مبلغ 12,000,000 میلیون ریال رسیده است. آخرین افزایش سرمایه شرکت از مبلغ 6,000 میلیارد ریال به 12,000 میلیارد ریال از محل آورده نقدی و مطالبات سهامداران طی دو مرحله تصویب شد.

شرکت معدنی و صنعتی چادرملو بخش عمدهای از سهام شرکت آهن و فولاد ارفع را در اختیار دارد. در تصویر زیر سهامداران عمده ارفع قابل مشاهده هستند.

سرمایهگذاران عمده در تحلیل بنیادی ارفع مانند شرکت معدنی و صنعتی چادرملو و سرمایهگذاری توسعه معادن و فلزات زیرمجموعه شرکت فولاد مبارکه اصفهان هستند و فولاد مبارکه بههمراه شرکتهای زیرمجموعه خود و بهصورت تلفیقی 57٫52 درصد از سهام این شرکت را در اختیار دارد.

نحوه قیمتگذاری محصولات شرکت آهن و فولاد ارفع

قیمت فروش داخلی شمش فولادی، مطابق دستورالعمل ستاد تنظیم بازار محصولات فولادی صرفا از طریق بورس کالا انجام میشود. بر همین اساس، مرجع تعیین قیمت پایه شمش فولادی، بورس کالا است که به صورت هفتگی قیمت پایه عرضه هر شرکت را اعلام میکند. میانگین بهای فروش داخلی هر کیلوگرم بیلت فولادی در 6 ماهه ابتدای سال جاری 236,312 ریال بوده است.

قیمت فروش شمش فولادی صادراتی بر اساس مزایدههای انجامشده داخلی، نشریات بینالمللی و نتایج مزایدههای شرکتهای بزرگ فولادی کشور تعیین میشود. شرکت در 6 ماهه نخست سال فروش صادراتی نداشته است.

فاکتورهای مهم در تحلیل بنیادی ارفع

به طور کلی در تحلیل بنیادی هر نماد میزان درآمدهای عملیاتی و بهای تمام شده بسیار حائز اهمیت است. دانستن اینکه شرکت در ازای تولید هر تن محصول چقدر هزینه کرده و به چه میزان سودی رسیده، تحلیلگران و سرمایهگذاران را برای سنجش عملکرد شرکت یاری میکند. در ادامه میزان درآمدهای عملیاتی ارفع و فاکتورهای مهم در بهای تمامشده آن ارائه شده است:

میزان درآمدهای عملیاتی در تحلیل بنیادی ارفع

مبلغ فروش محصولات ارفع در دوره 6 ماهه نخست سال مالی 1403 نسبت به دوره مشابه سال 1402 به میزان 8 درصد کاهش داشته است. شرکت در این دوره 8.3 هزار میلیارد تومان فروش داشته که کل فروش آن در داخل کشور بوده است. شرکت در شش ماهه نخست سال فروش صادراتی نداشته و برای شش ماهه دوم نیز فروش صادراتی برای آن درنظر گرفته نشده است. در ادامه مقدار و نرخ فروش داخلی و صادراتی محصولات تولیدشده ارفع و پیشبینی آن برای سال مالی 1403 نمایش داده شده است.

میزان بهای تمام شده در تحلیل بنیادی ارفع

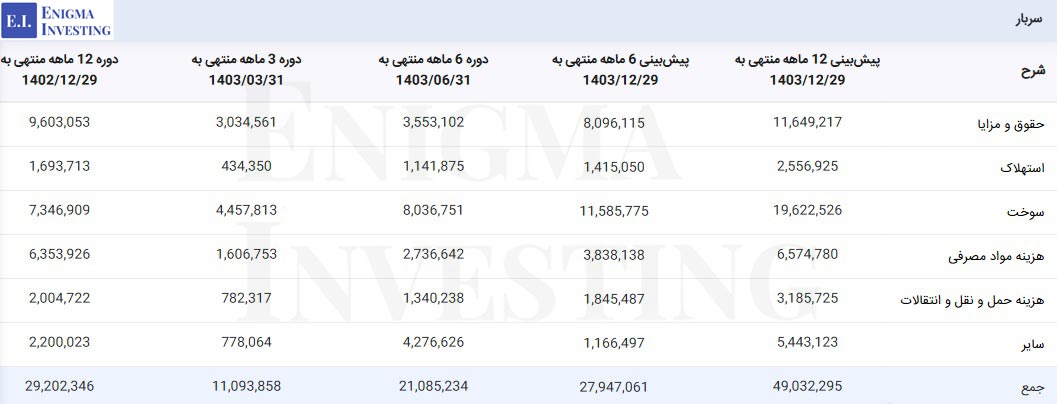

میزان بهای تمامشده ارفع در دوره 6 ماهه نخست سال 1403، 5.8 هزار میلیارد تومان بود که از این میزان حدود 71 درصد به هزینههای مواد اولیه، 2 درصد به هزینههای دستمزد مستقیم و 27 درصد مربوط به هزینههای سربار بوده است.

برآورد مواد اولیه مصرفی در تحلیل ارفع

تامینکننده اصلی مواد اولیه ارفع (گندله) شرکت معدنی و صنعتی چادرملو است که بیش از 44 درصد از سهام شرکت را در اختیار دارد. برآورد مقدار و نرخ مواد اولیه مصرفی در تحلیل بنیادی ارفع برای سال مالی 1403 مطابق تصویر زیر است. این شرکت در دوره 6 ماهه نخست سال 1403، 5.6 هزار میلیارد تومان صرف مواد اولیه کرده است. این رقم در دوره مشابه سال 1402 برابر با 4.2 هزار میلیارد تومان بود. برآورد انیگما از هزینه مواد اولیه در سال مالی 1403 ارفع برابر با 9.5 هزار میلیارد تومان است.

سربار در تحلیل بنیادی ارفع

اقلام سربار ارفع شامل حقوق و مزایا، استهلاک، سوخت، هزینه مواد مصرفی و هزینههای حمل و نقل و انتقال است. با توجه به افزایش نرخ حقوق و مزایا در سال 1403، هزینه سربار ارفع در دوره 6 ماهه ابتدای سال 1403 برابر با 2.1 هزار میلیارد تومان شده است. حدود 38 درصد از هزینههای سربار ارفع به هزینههای سوخت اختصاص دارد. در تحلیل ارفع پیشبینی میشود هزینه سربار این شرکت تا پایان سال مالی 1403 حدود 4.9 هزار میلیارد تومان شود.

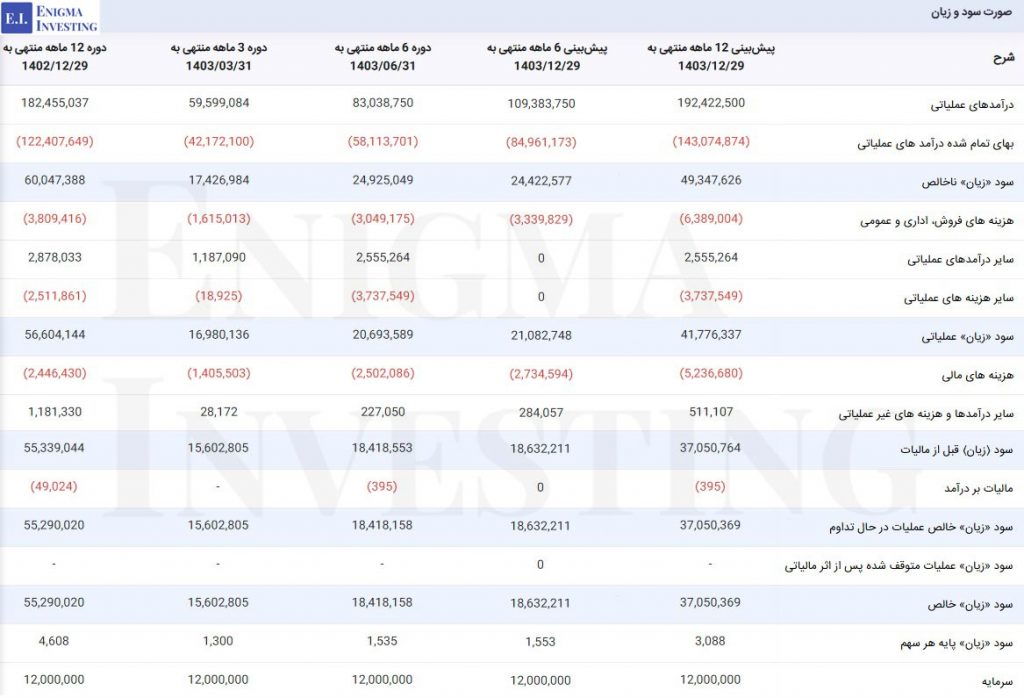

صورت سود و زیان در تحلیل بنیادی ارفع

برای بررسی عملکرد شرکتها باید صورتهای مالی منتشرشده در دورههای مختلف را بررسی کرد. با بررسی روند شرکت از طریق این صورتهای مالی و دیگر عوامل موثر میتوان میزان سوددهی این شرکت در آینده را برآورد کرد. میزان سود خالص ارفع در دوره 6 ماهه نخست 1403 مبلغ 8.3 هزار میلیارد تومان بوده که نسبت به دوره مشابه سال قبل 8 درصد کاهش یافته است. در تحلیل بنیادی ارفع پیشبینی میشود این شرکت در پایان سال مالی 1403 حدود 3.7 هزار میلیارد تومان سود خالص بسازد. تصویر زیر صورت سود و زیان ارفع در 3 دوره مالی گذشته و پیشبینی آن برای نیمه اول و کل سال مالی 1403 را نشان میدهد.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

سود مجمع (DPS) در تحلیل ارفع

جدول زیر میزان سود خالص به ازای هر سهم ارفع در سالهای گذشته و همچنین سود نقدی پرداختشده در این سالها را نمایش میدهد.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1402/12/29 | 4٬608 | 3٬920 | ٪85 |

| 1401/12/29 | 3٬117 | 2٬640 | ٪84 |

| 1400/12/29 | 1٬679 | 1٬200 | ٪71 |

| 1399/12/30 | 2٬163 | 2٬200 | ٪101 |

مجمع عمومی عادی سالیانه ارفع منتهی به سال مالی 1402 در تاریخ 1403/03/12برگزار شد. مطابق تصمیمات این مجمع، ارفع در پایان سال مالی 1402، 85 درصد از سود خالص خود را میان سهامداران شرکت تقسیم کرد.

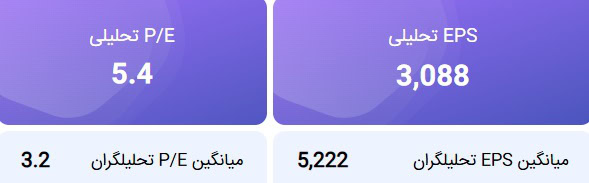

محاسبه EPS و P/E تحلیلی ارفع منتهی به 1403/12/29

برای تحلیل بنیادی ارفع و برآورد EPS تحلیلی آن، بیلت 463 دلار بر تن در نظر گرفته شده است. همچنین با در نظر گرفتن میانگین دلار 50 هزار تومان و تورم 30 درصدی در سال 1403، سود ارفع به ازای هر سهم 3٬088 ریال پیشبینی شده است. با تقسیم قیمت روز سهم در تاریخ 1403/08/30در سایت www.tsetmc.com (16,790ریال)، نسبت P/E فوروارد در تحلیل ارفع 5٫4 محاسبه میشود.

- شما میتوانید با مراجعه به سایت انیگما مفروضات تحلیل را تغییر دهید و با توجه به مفروضات خود، سود خالص ارفع را برای سال مالی 1403 مشاهده کنید. همچنین از طریق لینک بهترین سهم میتوانید به لیست شرکتهای تولیدی با کمترین P/E دسترسی داشته باشید.

نمودار قیمتی ارفع

چارت زیر بیانگر روند قیمتی سهام ارفع است. این شرکت با ورود به کانال صعودی در تاریخ 1403/02/05 به بالاترین قیمت خود (29٬800 ریال) رسید. اما کمی بعد با کاهش قیمت مواجه شده و در حال حاضر سهام این نماد در زمان نگارش این مقاله 16,790 ریال با ارزش بازار 20.1 هزار میلیارد تومان است.

سوالات متداول

مجمع عمومی عادی سالیانه ارفع برای سال مالی 1402در تاریخ 1403/03/12برگزار شد.

EPS تحلیلی منتهی به پایان سال 1403 ارفع، توسط تحلیلگران انیگما 3,088 ریال محاسبه شده است.

سود نقدی (DPS) در تحلیل ارفع به ازای هر سهم برای سال مالی 1402 مبلغ ۳,۹۲۰ ریال تصویب شده است.

شرکت معدنی و صنعتی چادرملو با بیش از 44 درصد مالکیت، سهامدار عمده ارفع است.

درود بر شما و سپاس برای بررسی شرکت ارفع. تحلیل شما در تاریخ 10 اردیبهشت 1402 و 3 روز قبل از اینکه صورت های مالی 1401 شرکت ارفع روی کدال قرار بگیرد، منتشر شد. در صورت های مالی سال 1401 ارفع بهای تمام شده 10.2 هزار میلیارد تومان است. در تحلیل شما بهای تمام شده برای سال 1402 مبلغ 10.6 هزار میلیارد تومان در نظر گرفته شده است که تقریبا برابر سال 1401 می باشد و همین امر موجب افزایش سود ناخالص پیش بینی شده توسط شما گردیده است. به نظر می رسد بهتر است در تحلیل خود بازبینی بفرمایید.

سلام، ما در سایت انیگما این امکان را فراهم کردیم تا کاربران مفروضات مد نظر خود را وارد کرده و سود برآوردی سهم را مطابق با تحلیل خود مشاهده کنند.