صندوق سرمایه گذاری چیست؟ انواع و نحوه سرمایهگذاری در آن

صندوق سرمایه گذاری یکی از روشهای سرمایه گذاری در بورس بهصورت غیرمستقیم است. در حقیقت صندوق سرمایهگذاری (Mutual Fund) یک ابزار مالی است که سرمایه اشخاص حقیقی و حقوقی را بهصورت یکجا در داراییهای مختلف سرمایهگذاری میکند. به عبارتی افراد از این طریق مدیریت سرمایه خود را در اختیار صندوقهای سرمایه گذاری قرار میدهند. صندوقهای سرمایه گذاری تحت نظارت سازمان بورس و اوراق بهادار فعالیت میکنند.

انواع صندوق سرمایه گذاری

صندوق سرمایه گذاری بر اساس نوع معامله، نوع فعالیت، واحد و نحوه توزیع سود به دستههای گوناگون تقسیم میشوند که در ادامه به هر یک پرداخته شده است.

صندوق سرمایه گذاری بر اساس نوع معامله

صندوقهای سرمایه گذاری بر اساس ترکیب دارایی و نوع معامله به دستههای مختلفی تقسیم میشوند. هر یک از صندوقهای سرمایه گذاری دارای ریسک و بازده متفاوتی هستند؛ افراد باید باتوجه به میزان ریسکپذیری و بازده مورد انتظار، صندوق مناسب خود را انتخاب کنند. بنابراین در ادامه تلاش شده توضیح مختصری در خصوص انواع صندوقهای سرمایهگذاری بر اساس نوع معامله ارائه شود تا افراد بتوانند بهترین صندوق مناسب خود را انتخاب کنند.

صندوق سرمایهگذاری غیرقابل معامله (صدور و ابطالی)

به صندوقهای صدور و ابطالی صندوقهای غیرقابل معامله نیز گفته میشود. در این صندوقها خرید و فروش از طریق صدور و ابطال واحد انجام میشود. واحد سرمایهگذاری یا یونیت (unit) اصطلاحی است که برای کوچکترین جز یک صندوق سرمایهگذاری استفاده میشود. واحد در صندوقهای سرمایهگذاری مانند سهم در شرکتهای بورسی است. قیمت واحد در صندوقهای مختلف، متفاوت است و افراد میتوانند با توجه به سرمایه خود تعدادی از واحدهای یک صندوق را خریداری کنند. برای خرید و فروش صندوقهای صدور و ابطال، باید از طریق سایت هر صندوق یا مراجعه حضوری به شعب آن صندوق اقدام کرد. معمولا مبنای قیمتگذاری در این صندوقها NAV روز بعد از درخواست است که این موضوع باعث میشود نوسانات لحظهای بازار بر قیمت خرید یا فروش شما فورا تاثیر نگذارد.

صندوق سرمایهگذاری قابل معامله (ETF)

صندوقهای سرمایه گذاری قابل معامله (ETF) نوعی صندوق است که از طریق سامانه معاملاتی آنلاین کارگزاریها معامله میشوند. این صندوقها دارای نماد مخصوص به خود هستند و مانند سهام در بازار سرمایه معامله میشوند. مزیت اصلی این صندوقها نقدشوندگی بسیار سریع و امکان معامله در لحظه (از ساعت ۹ تا ۱۵) است.

صندوقهای سرمایه گذاری بر اساس نوع فعالیت

برای آشنایی با صندوقهای سرمایهگذاری میتوان امیدنامه و اساسنامه صندوقها را مطالعه کرد. این اطلاعات از طریق سایت کدال قابل دسترس است. صندوقها در امیدنامه و اساسنامه خود اطلاعاتی همچون نوع صندوق، ترکیب داراییها، ریسک سرمایهگذاری در صندوق، پیشبینی حداقل بازدهی، اهداف و استراتژیها و همچنین ریسکهایی که صندوق با آن مواجه هستند را منتشر میکنند.

صندوق سرمایه گذاری درآمد ثابت (fixed income)

در صندوق درآمد ثابت درصد مشخصی سود به صورت دورهای (عموما ماهانه) به سرمایهگذاران پرداخت میشود. این صندوقها حداقل ۷۵ تا ۹۰ درصد از سرمایه خود را طبق مصوبه سازمان بورس و اوراق بهادار در داراییهایی با درآمد ثابت مانند سپرده بانکی، اوراق مشارکت، گواهی سپرده بانکی و غیره سرمایهگذاری میکنند.

طبق قوانین جدید، صندوقهای درآمد ثابت اجازه دارند تا سقف ۱۰ درصد از دارایی خود را در سهام سرمایهگذاری کنند تا بتوانند بازدهی کمی فراتر از نرخ سود بانکی ایجاد کنند. در ایران 164 صندوق درآمد ثابت مجوز فعالیت دارند که به عنوان نمونه میتوان به صندوقهای کمند، امین یکم فردا، حامی و… اشاره کرد.

صندوق سرمایه گذاری سهامی

صندوق های سرمایه گذاری در سهام، حداقل ۷۰ درصد منابع خود را در سهام شرکتهای بورسی سرمایهگذاری میکنند. در این نوع صندوقها مابقی سرمایه که به اختیار حدود ۱۰ تا ۳۰ درصد میباشد، در سایر روشها سرمایهگذاری میشوند. باتوجه به بالا بودن حد ریسک در بازار سرمایه، صندوق سهامی نسبت به برخی صندوقهای سرمایهگذاری مانند صندوق درآمد ثابت دارای ریسک بیشتری هستند.

همچنین با توجه به رابطه مستقیم میان ریسک و بازده، بازده انتظاری این صندوقها نیز بیشتر است. صندوق های آوای سهام کیان، آوای معیار، اطلس مفید و بذر امیدآفرین از نمونههای صندوق سهامی فعال هستند. در مجموع 122 صندوق سهامی در ایران مجوز فعالیت دریافت کردهاند.

در سالهای اخیر نوع جدیدی از این صندوقها تحت عنوان «صندوقهای بخشی» (Sector Funds) وارد بازار شدهاند که تمرکز خود را بر یک صنعت خاص (مثل پتروشیمی یا خودرو) میگذارند.

صندوق سرمایه گذاری اهرمی

صندوق اهرمی یکی دیگر از انواع صندوقهای سرمایه گذاری است که در آن از تکنیک اهرم مالی برای به دست آوردن بازدهی مضاعف از یک سرمایهگذاری استفاده میشود. در این صندوق همزمان از دو ساز و کار «صدور و ابطال» و «قابل معامله در بورس (ETF)» برای سرمایهگذاری و انتقال مالکیت واحدها استفاده میشود. واحدهای عادی (صدور و ابطالی) حکم وامدهنده را دارند و سود ثابت میگیرند، در حالی که واحدهای ممتاز (ETF) با استفاده از آن پول، با قدرت بیشتری در بازار فعالیت میکنند که در صورت رشد بازار، سود چند برابری و در ریزشها، ضرر سنگینتری نصیبشان میشود.

صندوق سرمایه گذاری مختلط

صندوق سرمایه گذاری مختلط نوع دیگری از صندوقهای سرمایه گذاری هستند که به اختیار بخشی از سرمایه خود را در سهام و بخشی را در داراییهای درآمد ثابت یا سایر داراییها سرمایهگذاری میکنند. عموما درصد توزیع سرمایه در این صندوق به این صورت است که ۴۰ الی ۶۰ درصد از داراییهای خود را در بازار سهام و درصد باقیمانده را در اوراق با درآمد ثابت مانند سپردههای بانکی، اوراق مشارکت و… سرمایهگذاری میکنند. ریسک این صندوقها از صندوق های سهامی کمتر و از صندوقهایی با درآمد ثابت بیشتر است.

صندوق سرمایه گذاری طلا

صندوق سرمایه گذاری طلا منابع مالی افراد را بر طلا، سکه و داراییهای مبتنی بر طلا سرمایهگذاری میکنند. بازدهی صندوق های طلا در بورس مانند بازدهی طلا و سکه است. افراد با خرید این صندوقها علاوه بر بهره بردن از سود حاصل از رشد قیمتی طلا، از امنیت بیشتری نسبت به نگهداری فیزیکی طلا برخوردارند. این صندوقها عمدتا بر روی «گواهی سپرده شمش طلا» و «سکه» سرمایهگذاری میکنند و بهترین ابزار برای مصون ماندن از کاهش ارزش پول ملی هستند.

صندوق در صندوق (Fund of Funds)

صندوق در صندوق به تازگی در ایران رواج یافته است، به جای خرید مستقیم سهام یا اوراق، واحدهای سایر صندوقهای سرمایهگذاری را خریداری میکند. این کار باعث تنوعبخشی فوقالعاده زیاد و کاهش ریسک میشود، زیرا شما با خرید یک صندوق، در واقع بر روی چندین صندوق برتر بازار سرمایهگذاری کردهاید.

صندوق جسورانه (Venture Capital Fund)

صندوقهای جسورانه بر کسب و کارهای نوپا و استارتاپها سرمایهگذاری میکنند. درصد موفقیت و کسب سود در این صندوقها کم میباشد و ریسک زیادی شامل حال سرمایهگذاران میشود. این صندوقها دورهی فعالیت مشخصی دارند و نقدشوندگی آنها نسبت به سایر صندوقها کمتر است. در ایران حدود 19 صندوق جسورانه وجود دارد.

سایر صندوقها (پروژهای، املاک، نیکوکاری، بازارگردانی)

صندوق پروژهای منابع خود را در پروژههای صنعتی یا عمرانی مشخص سرمایهگذاری میکند و سود حاصل از این پروژهها بین سرمایهگذاران تقسیم میشود. صندوق املاک و مستغلات (REIT) امکان مشارکت سرمایهگذاران حتی با مبالغ کوچک در پروژههای بزرگ ساختمانی را فراهم میکند و سرمایهگذاران میتوانند از درآمد اجارهبها و افزایش ارزش ملک بهرهمند شوند. صندوق بازارگردانی با هدف ایجاد نقدشوندگی در سهام شرکتهای خاص فعالیت میکند و معمولا مدیریت آن بر عهده شرکتهای حقوقی است.

انواع صندوق بر اساس واحد

صندوقهای سرمایه گذاری بر اساس واحد به دو دسته OPEN و CLOSED تقسیم میشود که در ادامه نوشته شده است.

صندوق سرمایه گذاری OPEN و CLOSED

صندوقها در دستهبندی دیگر به دو دسته open و closed تقسیم میشوند. صندوقهایی که واحدهای سرمایهگذاری محدود ندارند، صندوق open یا نامحدود گفته میشود. در این نوع صندوق از ابتدا تعداد واحدها مشخص نیست و افراد میتوانند هر میزان از واحدهای دلخواه خود را خریداری کنند.

صندوق سرمایه گذاری محدود یا همان closed تعداد ثابتی واحد سرمایهگذاری منتشر و عرضه میکند. در این نوع صندوق پس از عرضه اولیه، دیگر وجه نقدی وارد صندوق نمیشود و سهام جدیدی نیز انتشار نمییابد. در حال حاضر تمام صندوقهای سرمایهگذاری در ایران محدود است.

انواع صندوق های سرمایه گذاری از منظر توزیع سود

تقسیمبندی صندوقها از نظر توزیع سود یکی از مهمترین فاکتورها برای سرمایهگذاران است. به طور کلی صندوقها از این منظر به دو دسته تقسیم میشوند:

صندوقهای با پرداخت سود دورهای (Dividends)

صندوقهای با پرداخت سود دورهای در بازههای زمانی مشخص، معمولا ماهیانه یا سهماهه، سود حاصل از فعالیت خود را به حساب سرمایهگذاران واریز میکنند. عملکرد این صندوقها به این صورت است که در تاریخ مشخصی، ارزش خالص داراییها (NAV) بررسی شده و سود محقق شده از قیمت هر واحد کسر و به حساب سرمایهگذار منتقل میشود. پس از واریز سود، قیمت هر واحد صندوق به قیمت پایه، که معمولا معادل ۱۰۰ هزار تومان یا قیمت اسمی اولیه است، بازمیگردد.

این صندوقها برای افرادی مناسب هستند که به دنبال منبع درآمد ثابت و منظم هستند. نکته مهم این است که در سالهای اخیر تمایل به تاسیس صندوقهای درآمد ثابت بدون پرداخت سود دورهای افزایش یافته است و بررسی امیدنامه صندوق قبل از سرمایهگذاری اهمیت دارد.

۲. صندوقهای بدون پرداخت سود (تجمعی یا Reinvestment)

صندوقهای بدون پرداخت سود هیچ مبلغی را به صورت نقد به حساب سرمایهگذار واریز نمیکنند و سود حاصل از فعالیت صندوق به جای پرداخت نقد، باعث افزایش قیمت هر واحد (NAV) میشود. نحوه عملکرد به این شکل است که اگر یک واحد صندوق به قیمت ۱۰۰ هزار تومان خریداری شده باشد و صندوق ۲۰٪ سود کسب کند، قیمت واحد به ۱۲۰ هزار تومان افزایش مییابد و سرمایهگذار تنها هنگام فروش یا ابطال واحدهای خود، سود را دریافت میکند.

مزیت اصلی این نوع صندوقها بهرهمندی از سود مرکب است؛ چون سود کسبشده از صندوق خارج نمیشود و دوباره سرمایهگذاری میشود، دارایی سرمایهگذار با سرعت بیشتری رشد میکند. این صندوقها برای افرادی مناسب هستند که دیدگاه بلندمدت دارند و نیازی به نقدینگی ماهانه ندارند. نمونههای رایج شامل اکثر صندوقهای سهامی، صندوقهای طلا و صندوقهای اهرمی هستند.

در حال حاضر در بازار بورس ایران، اکثر صندوقهای قابل معامله (ETF) از نوع «بدون پرداخت سود» هستند. با این حال، صندوقهای جدیدی تحت عنوان «صندوقهای با درآمد ثابت ETF» معرفی شدهاند که برخلاف روال معمول، سود نقدی ماهانه پرداخت میکنند (مانند نمادهای پارند یا کمند در برخی مقاطع). بنابراین، سرمایهگذاران نباید تصور کنند که تمام ETFها بدون تقسیم سود هستند.

صندوق سرمایه گذاری شامل چه ارکانی میشوند؟

به طور کلی، افرادی که اقدام به سرمایهگذاری در بورس به روش غیرمستقیم میکنند، به دنبال صندوقهای سرمایه گذاری با عملکردی بهتر هستند. به این معنا که افراد به دنبال سرمایهگذاری در صندوقی هستند که ضمن کسب بالاترین بازدهی، عملکرد خوبی نیز در تمامی ابعاد داشته باشد. در این بین این نکته را باید در نظر گرفت که عملکرد هر صندوق، به عملکرد ارکان آن وابسته است. این ارکان که در اساسنامه صندوق تعریف شده، برکسب بازدهی و عملکرد صندوقها تاثیرگذار است.

مجمع صندوق سرمایهگذاری بالاترین رکن صندوق سرمایهگذاری است که با حضور حداقل نصف دارندگان واحدهای سرمایهگذاری ممتاز و دارای حق رای در صندوق رسمیت مییابد. سرمایه اولیه صندوق بهواسطه سرمایهگذاران ممتاز تامین میشود. مهمترین وظیفه مجمع صندوق انتخاب ارکان اصلی صندوق مثل مدیر، مدیر ثبت، متولی، ضامن، نصب و عزل حسابرس است. چرا که تصمیماتی که در جلسه رسمی مجمع گرفته میشوند باید موافقت نصف به علاوه یک از کل حق رای حاضران را داشته باشد.

ارکان اجرایی صندوق

ارکان اجرایی صندوق شامل موارد زیر هستند:

مدیر صندوق سرمایه گذاری: مدیر صندوق یک رکن اجرایی حقوقی و متخصص در بازار سرمایه است که طبق اساسنامه صندوق، گزارشات و اطلاعات قابل ارائه را تهیه و در اختیار متولی، حسابرس و سازمان بورس قرار میدهد.

کارگزار: مدیر صندوق، برای انجام معاملات صندوق، یک یا چند کارگزار از بین شرکتهای کارگزاری دارای مجوز از سازمان بورس و اوراق بهادار انتخاب میکند. هر صندوق حداقل باید یک کارگزار داشته باشد.

هیئت مدیره صندوق: هیئت مدیره از ۵ نفر شخص حقیقی تشکیل شده است. یک نفر مدیر صندوق، یک نفر متولی و ۳ نفر توسط مجمع صندوق انتخاب میشوند. نمایندگان متعهد پذیرهنویس و بازارگردان نیز میتوانند بدون داشتن حق رای، در جلسات هیئت مدیره شرکت کنند. برای انتخاب داراییهای صندوق، مدیر حداقل یک نفر را به عنوان «مدیر سرمایهگذاری» انتخاب میکند و میتواند هر زمان او را تغییر دهد.

مدیر سرمایهگذاری: شخصی حقیقی است که وظیفه دارد سرمایههای جمع شده را باتوجه به شرایط بازار در داراییهای مناسبی که به نفع سرمایهگذاران بوده و بیشترین بازده را دارد، سرمایهگذاری کند.

مدیر ثبت: مدیر ثبت وظیفه اجرای درخواستهای صدور و ابطال در چارچوب مقررات مربوطه و اساسنامه را بر عهده دارد. این رکن در صندوقهای سرمایهگذاری کوچک حضور ندارد و فقط در صندوقهای سرمایهگذاری بزرگ با حداقل سرمایه ۵۰ میلیارد ریال حضور دارد.

مدیر اجرا: شخصیتی حقوقی است که در صندوقهای نیکوکاری وجود دارد و وظیفه آن انجام امور خیریه به وسیله وجوه دریافتی از صندوق است. مدیر اجرا همچنین موظف است در مورد نحوه صرف وجوه دریافتی، گزارشهای دورهای را تهیه و به همراه اسناد و مدارک پشتوانه آن جهت رسیدگی و انتشار در تارنمای صندوق مطابق مقررات اساسنامه ارائه کند.

مدیر ساخت: شخصیتی حقوقی است که در صندوقهای سرمایهگذاری زمین و ساختمان ایجاد شده و اجرا و ساخت پروژهها به عهده او است. این رکن با تصویب مجمع صندوق و تایید سازمان انتخاب میشود و قابل تغییر است.

ارکان نظارتی صندوق

در ادامه به ارکان نظارتی صندوق پرداخته شده است.

حسابرس: حسابرس صندوق سرمایه گذاری توسط متولی و از بین موسسات حسابرسی معتمد یا مورد تایید سازمان به صندوق پیشنهاد میشود و به تصویب مجمع صندوق میرسد. همچنین عزل او هم به تقاضای متولی و با ذکر دلایل و تصویب مجمع صورت میگیرد. حسابرس صندوق مسئول بررسی اصول و رویههای مدیر و متولی در اجرای وظایفشان است. علاوهبراین، تهیه گزارشهای حسابرسی برای صورتهای مالی صندوق (ششماهه و سالانه) با رعايت استانداردهای حسابرسی و در نظر گرفتن استانداردهای ملی حسابداری، بر عهده حسابرس صندوق است.

متولی: متولی صندوق، شخصی حقوقی است که مجمع صندوق او را انتخاب میکند. این شخص باید مورد تایید سازمان بورس اوراق بهادار باشد. متولی صندوق در واقع، نماینده سرمایهگذاران صندوق است. نظارت بر عملکرد سایر ارکان صندوق برای اطمینان خاطر از رعایت مقررات و مفاد اساسنامه و امیدنامه صندوق، ارائه به موقع گزارشات و نظرات حسابرس، انتشار به موقع اطلاعات صندوق از طرف مدیر و طرح دعوا به مراجع ذیصلاح از مهمترین وظایف متولی صندوق است.

ارزش خالص دارایی (NAV) صندوقهای سرمایه گذاری چیست؟

ارزش خالص دارایی (NAV) یکی از پارامترهای مهم در بررسی صندوق های سرمایه گذاری است. NAV صندوقهای سرمایهگذاری از طریق فرمول زیر محاسبه میشود.

تعداد واحدهای صندوق/(مجموع بدهیها – مجموع داراییها) = ارزش خالص دارایی هر واحد

NAV صدور

به میزان مبلغ لازم برای صدور هر واحد صندوق غیرقابل معامله NAV صدور گفته میشود. عموما NAV صدور کمی بیشتر از NAV صندوق میباشد. این تفاوت به دلیل کسر بخشی از کارمزد و سایر هزینههای صندوق میباشد.

NAV ابطال

NAV ابطال نیز برابر با مبلغ پرداختی صندوق بابت ابطال هر واحد میباشد. بخشی از کارمزد و سایر هزینهها نیز در این مرحله از ان ای وی صندوق کاسته میشود. در نتیجه NAV ابطال کمتر از NAV صندوق میباشد.

NAV صندوقهای قابل معامله (ETF)

صندوقهای قابل معامله در تابلو معاملاتی معامله میشوند و قیمت میخورند. NAV این صندوقها در تابلو معااملاتی نمایش داده میشود. باتوجه به اینکه قیمت واحد این صندوقها بر اساس عرضه و تقاضا مشخص میشود، ممکن است با NAV صندوق متفاوت باشد.

تفاوت میان خرید و فروش سهام و صندوقهای ETF زمان معاملات آنها است. امکان خرید و فروش سهام از ساعت 9 الی 12:30 است؛ اما شروع معاملات صندوقها مانند سهام از ساعت 9 آغاز شده و تا ساعت 15 ادامه دارد.

نحوه سرمایهگذاری در صندوق های سرمایه گذاری

برای سرمایهگذاری در صندوقها، مسیر سرمایهگذاری بستگی به نوع صندوق دارد؛ صندوقهای قابل معامله (ETF) یا صندوقهای صدور و ابطالی. پیشنیاز هر دو روش، داشتن کد بورسی و احراز هویت است.

1. گام اول: ثبتنام در سامانه سجام (Sejam)

2. سجام مخفف «سامانه جامع اطلاعات مشتریان» است. طبق قوانین سازمان بورس، هیچ فعالیت مالی در بازار سرمایه ایران بدون داشتن کد سجامی امکانپذیر نیست.

3. ثبت اطلاعات: میبایست به سایت sejam.ir مراجعه و اطلاعات فردی، بانکی و شغلی خود را وارد کرد.

4. پرداخت هزینه: مبلغ ناچیزی جهت کارمزد ایجاد پرونده به صورت آنلاین پرداخت میشود.

5. احراز هویت: پس از دریافت پیامک تایید، باید احراز هویت کنید. امروزه این کار به صورت کاملا آنلاین از طریق اپلیکیشنهای موبایلی (با استفاده از تشخیص چهره و اسکن کارت ملی) در کمتر از ۱۰ دقیقه انجام میشود. البته روش حضوری در دفاتر پیشخوان دولت نیز همچنان مهیا است.

گام دوم: دریافت کد بورسی و انتخاب کارگزاری

پس از تایید سجام، یک «کد بورسی» (معمولا ترکیبی از سه حرف اول نام خانوادگی و چند عدد) برای شما صادر میشود. حال فرد باید در یک کارگزاری ثبتنام کرده باشد تا امکان دسترسی به پنل معاملاتی فراهم باشد.

بسیاری از کارگزاریهای بزرگ اکنون ثبتنام سجام و کارگزاری را به صورت یکپارچه انجام میدهند.

گام سوم: انتخاب روش سرمایهگذاری (بسیار مهم)

بسته به نوع صندوق انتخاب شده، مسیر خرید متفاوت است:

روش ۱: نحوه خرید صندوقهای قابل معامله (ETF): این روش دقیقا مانند خرید سهام است که شامل مراحل زیر میشود.

- ورود به پنل آنلاین

- جستجوی نماد

- شارژ حساب

- ثبت سفارش

روش ۲: نحوه خرید صندوقهای صدور و ابطالی (غیرقابل معامله): این صندوقها در پنل کارگزاریها قابل جستجو نیستند و برای سرمایهگذاری در آنها باید به وبسایت اختصاصی هر صندوق مراجعه کرد. پس از ورود به سایت صندوق، با استفاده از کد سجام اطلاعات سرمایهگذار فراخوانی میشود و امکان ثبتنام یا ورود فراهم میشود. برای صدور واحدها، گزینه «صدور واحد» انتخاب شده و مبلغ سرمایهگذاری از طریق درگاه بانکی پرداخت میشود. فرآیند صدور واحد معمولا تا دو روز کاری طول میکشد تا ارزش خالص داراییها (NAV) نهایی تعیین شده و واحدها به نام سرمایهگذار صادر شود.

گام چهارم: مدیریت و فروش (خروج از سرمایهگذاری)

برای نقد کردن دارایی در صندوقها، نحوه اقدام بسته به نوع صندوق متفاوت است. در صندوقهای قابل معامله (ETF)، فروش واحدها از طریق نماد صندوق در پنل کارگزاری انجام میشود و پس از معامله، مبلغ حاصل به قدرت خرید منتقل میشود. انتقال وجه به بانک طبق قوانین پایا و ساتنا، معمولاً طی یک تا دو روز کاری انجام میشود.

در صندوقهای صدور و ابطالی، درخواست ابطال واحد باید از طریق وبسایت صندوق ثبت شود. مبلغ ابطال بر اساس ارزش خالص داراییها (NAV) در روز بعد محاسبه شده و معمولا طی دو تا هفت روز کاری به شماره شبای ثبتشده در سامانه سجام واریز میشود.

کارمزد خرید و فروش صندوقهای سرمایه گذاری

محاسبه کارمزد در صندوق های سرمایه گذاری به دلیل تنوع ساختار و نوع داراییها، با خرید و فروش سهام عادی تفاوت دارد. این کارمزدها بسته به قابل معامله بودن صندوق، نوع دارایی پایه و شیوه ورود و خروج سرمایهگذار متغیر است. در سال ۱۴۰۴، ساختار کارمزد صندوقها به طور کلی در سه دسته قابل بررسی است.

در صندوقهای قابل معامله (ETF)، کارمزد در همان لحظه انجام معامله از مانده حساب سرمایهگذار در کارگزاری کسر میشود. ویژگی مهم این صندوقها، پایینتر بودن کارمزد آنها نسبت به سهام عادی است که به طور متوسط حدود ۱.۲۵ درصد است. کمترین میزان کارمزد به صندوقهای درآمد ثابت ETF تعلق دارد و پس از آن صندوقهای مختلط، سهامی و اهرمی قرار میگیرند. صندوقهای کالایی نیز بسته به نوع دارایی، کارمزد بالاتری دارند؛ بهگونهای که صندوقهای مبتنی بر طلا و صندوقهای کالایی مانند زعفران بیشترین هزینه معامله را به سرمایهگذار تحمیل میکنند. به عنوان نمونه، خرید ۱۰ میلیون تومان واحد صندوق درآمد ثابت ETF تنها حدود ۱,۸۷۵ تومان کارمزد دارد، در حالی که برای همین مبلغ در صندوق طلا، کارمزد به ۱۲,۵۰۰ تومان میرسد. این اختلاف نشان میدهد نوع صندوق نقش تعیینکنندهای در هزینه نهایی معامله دارد.

در مقابل، صندوقهای صدور و ابطالی که قابل معامله در بورس نیستند، ساختار متفاوتی از کارمزد دارند. در این صندوقها معمولا بخشی از کارمزد به صورت مبلغ ثابت و بخش دیگر به صورت متغیر دریافت میشود. مبلغ ثابت اغلب رقم ناچیزی در حدود ۲,۰۰۰ تومان برای هر بار صدور یا ابطال است و مستقل از حجم سرمایهگذاری محاسبه میشود. بخش متغیر که اهمیت بیشتری دارد، به جریمه ابطال زودهنگام مربوط میشود. این جریمه با هدف جلوگیری از خروج سریع سرمایه اعمال میشود و معمولاً در صورت خروج کمتر از ۷ روز، حدود ۵ درصد، بین ۷ تا ۱۵ روز حدود ۳ درصد و بین ۱۵ تا ۳۰ روز حدود ۱ درصد از ارزش ابطال را شامل میشود. پس از گذشت ۳۰ روز، در اغلب صندوقها این جریمه حذف شده و تنها مبلغ ثابت کسر میگردد.

علاوه بر کارمزدهای آشکار، صندوقهای سرمایهگذاری دارای هزینههای داخلی یا به اصطلاح کارمزدهای پنهان نیز هستند که مستقیما از ارزش خالص داراییها (NAV) کسر میشوند و سرمایهگذار آنها را به صورت مستقیم پرداخت نمیکند. مهمترین این هزینهها، کارمزد مدیر صندوق است که معمولا سالانه بین ۱ تا ۲ درصد از کل داراییهای صندوق را شامل میشود و به صورت روزشمار از ارزش واحدها کسر میشود. همچنین هزینههای متولی و حسابرس، طبق مفاد امیدنامه صندوق تعیین شده و میان تمامی واحدها سرشکن میشود. این هزینهها در مجموع بر بازده نهایی سرمایهگذار اثرگذار هستند و در ارزیابی عملکرد صندوق باید مورد توجه قرار گیرند.

مزایای سرمایهگذاری در صندوق های سرمایه گذاری

سرمایهگذاری از طریق صندوق سرمایهگذاری دارای مزیتهایی است که در ادامه به برخی از آنها اشاره شده است:

- نقدشوندگی بالا: گاهی فروش یک سهم به دلایلی مانند صف فروش، بسته بودن سهم به دلیل شرکت در مجمع یا افشای اطلاعات یا سایر دلایل که منجر به متوقف شدن سهم شود، امکانپذیر نیست. اما صندوقهای سرمایهگذاری نقدشوندگی بالایی دارند و سرمایهگذاران میتوانند هر زمان نسبت به نقد کردن سرمایه خود اقدام کنند.

- مدیریت حرفهای سرمایه: افراد برای فعالیت در بازارهای مالی مانند بورس نیاز به تخصص و زمان زیادی دارند. سرمایه افراد در صندوقهای سرمایهگذاری توسط افراد متخصص مدیریت میشود. بنابراین افرادی که تخصص و زمان لازم برای بررسی و تحلیل بازار را ندارند، میتوانند سرمایهگذاری مطمئنی در صندوقها داشته باشند.

- سرمایهگذاری با پول کم: خرید برخی داراییها با پول کم امکانپذیر نیست. صندوقهای سرمایهگذاری پول افراد زیادی را جمعآوری کرده و بهصورت یکجا در داراییهای مختلف سرمایهگذاری میکند. بنابراین افراد میتوانند با پول کم از سود حاصل از سرمایهگذاریهای بزرگ بهرهمند شوند.

- بازدهی مناسب به دلیل ویترین بودن برای شرکت: صندوقها ویترین نهادهای مالی هستند. بنابراین این نهادها تمام تلاش خود را در راستای عملکرد بهتر صندوق به کار میگیرند و عمدتا بازدهی خوبی نیز دارند.

- کارمزد پایین برای سرمایهگذار: صندوقهای سرمایهگذاری نسبت به سبدگردانها کارمزد کمتری دریافت میکنند.

- صرفه به مقیاس: یکی از ویژگیهای صندوق سرمایه گذاری این است که با بزرگ شدن اندازه صندوق، تا حدی هزینهها ثابت مانده و رشد نمیکند؛ به عبارتی رشد هزینه صندوق نسبت به سایز آن کم میباشد و این موضوع در بازدهی سرمایهگذاران تاثیر مثبتی دارد. نوع دیگر صرفه به مقیاس در صندوقها تقسیم هزینههای سرمایهگذاری مانند هزینه تحلیلگر، حسابدار و… است. به این صورت که اگر هزینههای سرمایهگذاری برای ۱۰ میلیارد دارایی ۱۰۰ میلیون تومان باشد، در یک صندوق سرمایه گذاری با ۱۰۰ میلیارد تومان دارایی این هزینه ۲ برابر شده و به ۲۰۰ میلیون تومان میرسد که در برابر ۱۰۰ میلیارد تومان هزینه کمتری است.

معایب صندوق های سرمایه گذاری

معایب صندوق های سرمایه گذاری شامل موارد زیر است.

- عدم نظارت مستقیم بر دارایی: افراد بهصورت مستقیم و با آگاهی نمیتوانند سرمایه خود را مدیریت کنند.

- عدم کارایی در سرمایههای بالا: باتوجه به محدودیت سرمایه در صندوقها، خرید و فروش واحد صندوقهای سرمایهگذاری در سرمایههای بالا نسبت به سایز صندوق کار دشواری است.

- عدم امکان صدور و ابطال در ریزشها و صعودهای بازار: باتوجه به اینکه در ایران صندوق نامحدود وجود ندارد، باید به ازای هر خریدار یک فروشنده و به ازای هر فروشنده خریداری وجود داشته باشد. بنابراین خرید واحد صندوقها در بازارهای صعودی و فروش آن در بازارهای نزولی کار دشواری خواهد بود.

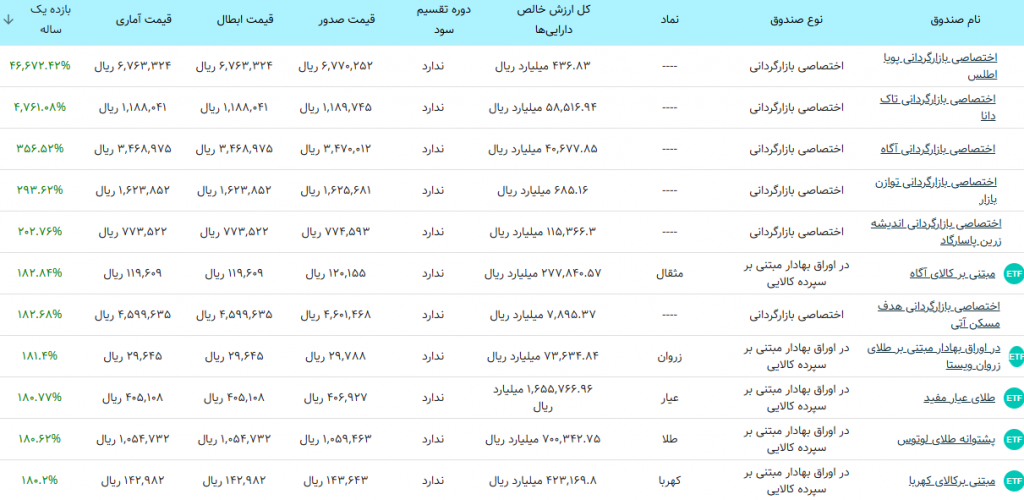

چگونه بازدهی صندوقها را میتوان مشاهده کرد؟

میتوان بازدهی تمامی صندوقهای سرمایه گذاری را در سایت فیپیران به آدرس www.fipiran.com مشاهده کرد. در ادامه صندوقهایی که بالاترین بازده یکساله داشتهاند، نمایش داده شده است.

بنابراین اگر افراد دانش و فرصت کافی برای سرمایهگذاری را ندارند، میتوانند با استفاده از صندوق های سرمایه گذاری سود مناسبی کسب کنند. همچنین شما میتوانید با خرید سبد پیشنهادی انیگما، سودی بیشتر از تمامی صندوقهای سرمایهگذاری کسب کنید. در پرتفوی سهام سبد پیشنهادی انیگما هر هفته سهمهای ارزنده بازار بورس معرفی میشود. این سبد در یک سال گذشته ۱۴۹.۷ درصد بازدهی داشته است.

جمعبندی

صندوق سرمایهگذاری نهاد مالی تخصصی است که با تجمیع سرمایههای خرد و کلان، امکان سرمایهگذاری غیرمستقیم و متنوع در بازار سرمایه را فراهم میکند. مدیریت داراییها بر عهده متخصصان است که با تشکیل سبدی از سهام، اوراق با درآمد ثابت و کالا، ریسک را کاهش و بازدهی را بهینه میکنند.

این صندوقها تحت نظارت سازمان بورس فعالیت کرده و بر اساس ترکیب دارایی به درآمد ثابت، سهامی و مختلط تقسیم میشوند و از نظر نحوه معامله به ETF یا صدور و ابطالی طبقهبندی میشوند. نقدشوندگی بالا، مدیریت حرفهای و تنوعبخشی هوشمند، این صندوقها را به گزینهای مناسب برای حفظ ارزش دارایی و کسب سود در بازار بورس تبدیل میکند.

سلام وقت بخیر از سایت انیگما بابت منتشر کردن این مطلب من یه مقاله دیگه در مورد صندوق سرمایهگذاری ویپاد در رسانه اقتصاد آفرین خوندم که اونم خوب بود و بهتون پیشنهاد میکنم بخونیدش.