نرخ بازده تا سررسید (YTM) چیست و چگونه محاسبه میشود؟

بازده تا سررسید یا YTM یکی از مهمترین مفاهیم در تحلیل اوراق قرضه است که به سرمایهگذاران کمک میکند بازده واقعی سرمایهگذاری خود را بر اساس قیمت خرید، نرخ کوپن و زمان باقیمانده تا سررسید ارزیابی کنند. برخلاف نرخ کوپن که عددی ثابت و قراردادی است، YTM نمایانگر نرخ بازده موثر سالانهای است که سرمایهگذار در صورت نگهداری اوراق تا تاریخ سررسید و reinvest شدن سودها با همان نرخ، بهدست میآورد. در دنیای پرنوسان بازار سرمایه، درک دقیق این مفهوم میتواند تفاوت زیادی در تصمیمگیریهای مالی ایجاد کند. نرخ بازده تا سررسید YTM چیست و چرا برای سرمایهگذاران اهمیت دارد؟ چگونه میتوان از YTM برای مقایسه اوراق با سررسیدهای مختلف استفاده کرد؟ در این مقاله به بررسی مفهوم YTM، نحوه محاسبه آن و تفاوت این نرخ با نرخ کوپن پرداخته شده است.

نرخ بازده تا سررسید YTM چیست؟

نرخ بازده تا سررسید (YTM) یک معیار کلیدی در ارزیابی اوراق قرضه است که نشان میدهد یک سرمایهگذار در صورتی که اوراق را تا تاریخ سررسید نگه دارد، چه میزان بازدهی سالانه میتواند انتظار داشته باشد. YTM مخفف عبارت “Yield to Maturity” به معنی «نرخ بازده تا سررسید» است و به سرمایهگذاران کمک میکند تا بازدهی معادل سالانه یک اوراق قرضه را از زمان خرید تا زمان سررسید آن بر اساس قیمت فعلی اوراق محاسبه کنند.

در محاسبه YTM، تمامی جریانات نقدی حاصل از اوراق قرضه از جمله پرداختهای دورهای کوپن و بازپرداخت ارزش اسمی در زمان سررسید در نظر گرفته میشود. نکته مهمی که باید به آن توجه داشت این است که محاسبه YTM فرض میکند که تمام سودهای دریافتی (کوپنها) مجددا با همان نرخ YTM سرمایهگذاری میشوند. به این فرض، “Reinvestment Assumption” یا مفروضه سرمایهگذاری مجدد سودها گفته میشود. در واقع، اگر سرمایهگذار نتواند کوپنهای دریافتی را با همان نرخ مجددا سرمایهگذاری کند، بازده واقعی کمتر از مقدار YTM خواهد بود.

به عبارت دیگر، YTM میزان سود سالانهای است که یک سرمایهگذار میتواند از خرید اوراق قرضه به دست آورد، با این فرض که اوراق قرضه تا تاریخ سررسید نگهداری شود و تمامی پرداختها طبق برنامه انجام شود. نرخ بازده تا سررسید شامل قیمت خرید اوراق، پرداختهای دورهای بهره (کوپن) و مبلغ پرداختی در سررسید (معمولا برابر با ارزش اسمی اوراق) است. این نرخ بهطور گستردهای برای مقایسه اوراق قرضه با سایر فرصتهای سرمایهگذاری مانند سهام یا املاک و مستغلات استفاده میشود.

تفاوت میان نرخ بازده تا سررسید و نرخ کوپن

تفاوت میان نرخ بازده تا سررسید و نرخ کوپن از جنبههای اساسی تحلیل اوراق قرضه به شمار میرود. نرخ کوپن، همان نرخ بهره اسمی و ثابتی است که ناشر اوراق متعهد میشود در فواصل زمانی مشخص به دارنده اوراق پرداخت کند. این نرخ معمولا در زمان انتشار تعیین میشود و تغییری نمیکند. به عنوان مثال، اگر یک اوراق دارای ارزش اسمی ۱,۰۰۰,۰۰۰ ریال و نرخ کوپن ۲۰ درصد باشد، صرفنظر از قیمت فعلی اوراق در بازار، دارنده آن سالانه ۲۰۰,۰۰۰ ریال سود دریافت خواهد کرد.

در مقابل، نرخ بازده تا سررسید، نرخ بازدهی موثر سالانهای است که سرمایهگذار با خرید اوراق در قیمت جاری بازار و نگهداری آن تا سررسید به دست میآورد. این نرخ بازتابدهنده سود واقعی سرمایهگذار است و شامل تمامی پرداختهای کوپنی و تفاوت قیمت خرید و ارزش اسمی در سررسید میشود. بر خلاف نرخ کوپن که ثابت است، YTM با توجه به تغییرات قیمت بازار نوسان دارد.

در جدول زیر تفاوتهای کلیدی این دو نرخ بهصورت خلاصه آمده است:

| مورد مقایسه | نرخ کوپن (Coupon Rate) | نرخ بازده تا سررسید (YTM) |

|---|---|---|

| نوع نرخ | اسمی و قراردادی | واقعی و موثر |

| تعیینکننده آن | در زمان انتشار | شرایط بازار و قیمت فعلی اوراق |

| تأثیر قیمت بازار | ندارد | دارد |

| مبنای محاسبه سود | ارزش اسمی اوراق | قیمت خرید واقعی |

| پایداری نرخ | معمولا ثابت | متغیر در طول زمان |

برای مثال، فرض کنید اوراقی با ارزش اسمی ۱,۰۰۰,۰۰۰ ریال و نرخ کوپن ۲۰ درصد منتشر شده، اما در حال حاضر در بازار به قیمت ۹۵۰,۰۰۰ ریال معامله میشود. شما همچنان ۲۰۰,۰۰۰ ریال سود سالانه دریافت میکنید، اما چون با قیمت پایینتری اوراق را خریداری کردهاید، نرخ بازدهی واقعی شما (YTM) بیشتر از ۲۰ درصد خواهد بود. اگر قیمت اوراق در بازار بالاتر از ارزش اسمی باشد، YTM کمتر از نرخ کوپن خواهد شد. درک این تفاوت به سرمایهگذاران کمک میکند تا ت

ویژگیهای نرخ سود تا سررسید

نرخ سود تا سررسید (YTM) ویژگیهای خاصی دارد که آن را به یک معیار مهم برای ارزیابی اوراق قرضه و سایر اوراق بهادار با درآمد ثابت تبدیل میکند. برخی از ویژگیهای کلیدی نرخ YTM عبارتند از:

نمایش بازده کل سرمایهگذاری: نرخ YTM نشاندهنده بازدهی است که یک سرمایهگذار در طول مدت زمان باقیمانده تا سررسید اوراق قرضه از تمامی جریانات نقدی، شامل پرداختهای کوپن و بازپرداخت ارزش اسمی، به دست خواهد آورد. این ویژگی کمک میکند تا ارزیابی دقیقی از سودآوری اوراق قرضه در طول زمان صورت گیرد.

محاسبه با فرض سرمایهگذاری مجدد: YTM محاسبه میشود با این فرض که تمامی جریانات نقدی (کوپنها) که به سرمایهگذار پرداخت میشود، دوباره در همان اوراق یا فرصت مشابه سرمایهگذاری خواهند شد. بنابراین، نرخ YTM در واقع بازدهی است که با فرض سرمایهگذاری مجدد این جریانات نقدی در نرخ مشابه به دست میآید.

وابستگی به قیمت خرید اوراق: نرخ YTM به شدت به قیمت خرید اوراق قرضه بستگی دارد. اگر اوراق قرضه با قیمتی کمتر از ارزش اسمی خریداری شود، YTM بالاتر خواهد بود و در صورتی که اوراق با قیمتی بالاتر از ارزش اسمی خریداری شود، YTM کاهش مییابد. بنابراین، سرمایهگذاران باید قیمت خرید اوراق را در نظر بگیرند تا بتوانند پیشبینی دقیقی از بازده تا سررسید داشته باشند.

محاسبه از طریق نرخ بازده داخلی (IRR): نرخ YTM در واقع همان نرخ بازده داخلی (IRR) اوراق قرضه است که جریانات نقدی مربوط به کوپنها و بازپرداخت اصل پول را در نظر میگیرد. این محاسبه معمولا با استفاده از نرمافزارهای مالی یا ماشینحسابهای مخصوص انجام میشود.

تاثیر تغییرات نرخ بهره: تغییرات در نرخ بهره بازار میتواند تاثیر زیادی بر YTM داشته باشد. اگر نرخهای بهره بازار افزایش یابد، قیمت اوراق قرضه کاهش مییابد و YTM بالا میرود و بالعکس. این ویژگی به سرمایهگذاران کمک میکند تا به تغییرات احتمالی بازار واکنش نشان دهند.

عدم در نظر گرفتن ریسکهای خاص: محاسبه YTM فرض میکند که هیچگونه ریسک یا تغییر در شرایط اوراق قرضه مانند نکول یا تاخیر در پرداختها وجود ندارد. در صورتی که ریسکهایی مانند ریسک اعتباری یا تغییرات در نرخ بهره پیش آید، YTM بهطور دقیق نمیتواند این تغییرات را نشان دهد.

نمایش یک بازده موثر: با استفاده از YTM، سرمایهگذاران میتوانند بازدهی یک اوراق قرضه را به صورت سالانه به دست آورند، حتی اگر جریانات نقدی در فواصل مختلف زمانی مانند ماهانه، سه ماهه یا سالانه پرداخت شود. این ویژگی بهویژه برای مقایسه اوراق قرضه با سایر ابزارهای سرمایهگذاری مانند سپردههای بانکی مفید است.

کاربرد نرخ بازده تا سررسید

نرخ بازده تا سررسید (YTM) کاربردهای زیادی در ارزیابی و تصمیمگیریهای سرمایهگذاری دارد که در ادامه به برخی از مهمترین آنها اشاره شده است:

1. ارزیابی بازده اوراق قرضه: یکی از اصلیترین کاربردهای YTM این است که به سرمایهگذاران امکان میدهد تا بازده کل اوراق قرضه را تا تاریخ سررسید محاسبه کنند. این نرخ شامل تمامی جریانات نقدی از جمله کوپنها و بازپرداخت اصل مبلغ اوراق است، بنابراین به سرمایهگذار این امکان را میدهد که بازده کل اوراق قرضه را در نظر بگیرد.

2. مقایسه اوراق قرضه مختلف: YTM به سرمایهگذاران کمک میکند تا اوراق قرضه با ویژگیها و شرایط مختلف را مقایسه کنند. با توجه به اینکه YTM یک بازده سالانه موثر را نشان میدهد، سرمایهگذاران میتوانند اوراق قرضه با پرداختهای کوپن متفاوت، سررسیدهای مختلف یا قیمتهای خرید متفاوت را به راحتی مقایسه کنند.

3. تحلیل ریسک و بازده: با استفاده از YTM، سرمایهگذاران میتوانند نسبت به تغییرات در قیمت اوراق قرضه و نوسانات بازار واکنش نشان دهند. به عنوان مثال، اگر قیمت اوراق قرضه کاهش یابد، YTM افزایش خواهد یافت، که نشاندهنده بازده بالاتر است. این ویژگی به سرمایهگذاران کمک میکند تا درک بهتری از ریسک و بازده احتمالی داشته باشند.

4. پیشبینی بازده اوراق قرضه: YTM به سرمایهگذاران این امکان را میدهد که با استفاده از این نرخ، پیشبینیهایی در مورد بازدهی اوراق قرضه در آینده داشته باشند. بهویژه اگر سرمایهگذار قصد نگهداری اوراق قرضه تا سررسید را داشته باشد، YTM به عنوان ابزاری مهم برای پیشبینی بازدهی سالانه مورد استفاده قرار میگیرد.

5. کمک به تصمیمگیری در خرید و فروش اوراق قرضه: سرمایهگذاران میتوانند با بررسی نرخ YTM، تصمیم بگیرند که آیا خرید یک اوراق قرضه در قیمت کنونی برای آنها سودآور است یا خیر. اگر قیمت اوراق قرضه پایین باشد، YTM بالاتر خواهد بود که میتواند برای خرید جذاب باشد. این ابزار به سرمایهگذاران کمک میکند تا زمانی که قیمت اوراق قرضه پایین است، آنها را خریداری کرده و به مدت زمان باقیمانده تا سررسید نگهداری کنند.

6. محاسبه بازده موثر سرمایهگذاری: برای اوراق قرضهای که سود خود را به صورت دورهای پرداخت میکنند (مثلا ماهانه یا سهماهه)، YTM میتواند به عنوان معیاری برای محاسبه بازده موثر سرمایهگذاری در نظر گرفته شود. به این معنی که سرمایهگذاران میتوانند بازدهی سالانه موثر اوراق را با فرض سرمایهگذاری مجدد کوپنها محاسبه کنند.

7. مقایسه با سایر ابزارهای مالی: با استفاده از YTM، سرمایهگذاران میتوانند اوراق قرضه را با سایر ابزارهای مالی مانند سپردههای بانکی، سهام و سایر ابزارهای سرمایهگذاری مقایسه کنند. این ویژگی میتواند به آنها کمک کند تا بهترین گزینه سرمایهگذاری را با توجه به نرخهای بازده مختلف پیدا کنند.

8. مدیریت پرتفوی سرمایهگذاری: در مدیریت پرتفوی، استفاده از YTM برای ارزیابی اوراق قرضه میتواند به سرمایهگذاران کمک کند تا بازده کلی پرتفوی خود را پیشبینی کنند و همچنین اوراق قرضهای را که بهترین بازده را برای پرتفوی آنها ارائه میدهند، شناسایی کنند.

نحوه محاسبه نرخ بازده تا سررسید

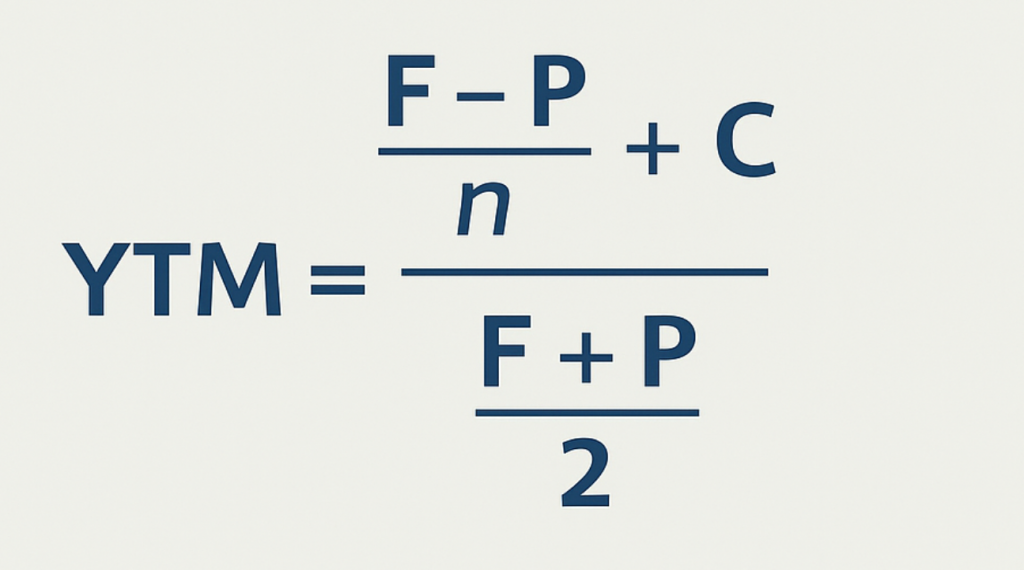

برای محاسبه نرخ بازده تا سررسید (YTM)، باید تمامی جریانات نقدی از جمله پرداختهای کوپن و قیمت خرید اوراق قرضه را در نظر بگیرید و نرخ بازدهای را بیابید که ارزش حال تمامی این جریانات نقدی برابر با قیمت فعلی اوراق باشد. محاسبه YTM معمولا به صورت عددی و با استفاده از روشهای عددی یا ماشینحسابهای مالی انجام میشود.

برای محاسبه YTM از فرمول زیر استفاده میشود:

- F: ارزش اسمی اوراق (Face value)

- P: قیمت خرید فعلی اوراق (Price)

- n: تعداد سال باقیمانده تا سررسید (Years to maturity)

- C: مبلغ پرداختی سالانه کوپن (Coupon payment)

مثال محاسبه نرخ بازده تا سررسید (YTM)

برای درک بهتر نحوه محاسبه نرخ بازده تا سررسید (YTM)، فرض میشود یک اوراق قرضه با ویژگیهای زیر وجود دارد:

- ارزش اسمی: ۱,۰۰۰,۰۰۰ ریال

- نرخ کوپن سالانه: ۱۰ درصد (یعنی ۱۰۰,۰۰۰ ریال در سال)

- قیمت فعلی اوراق: ۹۵۰,۰۰۰ ریال

- مدتزمان تا سررسید: ۵ سال

دارنده این اوراق هر سال مبلغ ۱۰۰,۰۰۰ ریال به عنوان سود کوپن دریافت میکند. در پایان سال پنجم، علاوه بر آخرین پرداخت کوپن، اصل مبلغ ۱,۰۰۰,۰۰۰ ریال نیز به او بازپرداخت میشود. برای محاسبه نرخ بازده تا سررسید (YTM)، باید نرخی پیدا شود که ارزش فعلی تمام جریانهای نقدی را برابر با قیمت فعلی اوراق (یعنی ۹۵۰,۰۰۰ ریال) کند.

قیمت اوراق = ∑ (پرداخت کوپن / (1 + YTM)^t) + (ارزش اسمی / (1 + YTM)^n)

در صورتی که سرمایهگذار این اوراق را به قیمت ۹۵۰٬۰۰۰ ریال خریداری کرده و آن را تا سررسید نگه دارد و همه سودها را دریافت کند، بازده موثر سالانهاش حدود 11.62٪ خواهد بود.

رابطه اوراق قرضه با نرخ بهره

در بازارهای مالی، رابطه بین نرخ بهره، قیمت اوراق قرضه و نرخ بازده تا سررسید (YTM) بسیار مهم و وابسته به یکدیگر است. نرخ بهره و YTM بهطور مستقیم به هم وابستهاند و معمولا نمیتوانند اختلاف زیادی با هم داشته باشند، اما هر دو با قیمت اوراق رابطهای معکوس دارند. زمانی که نرخ بهره بازار افزایش مییابد، اوراق قرضهای که قبلا با نرخهای پایینتر صادر شدهاند، دیگر برای سرمایهگذاران جذاب نیستند.

در نتیجه، قیمت این اوراق در بازار کاهش مییابد تا YTM آنها به سطح نرخ بهره جدید بازار نزدیک شود. بنابراین، کاهش قیمت اوراق باعث افزایش YTM میشود. این چرخه نشان میدهد که اگرچه نرخ بهره و YTM معمولا همراستا حرکت میکنند، اما هر دو از طریق قیمت اوراق با هم ارتباط دارند. این رابطه معکوس بین قیمت اوراق و نرخ بهره، یکی از مفاهیم کلیدی برای تحلیل رفتار سرمایهگذاران و تصمیمگیریهای مالی در بازار اوراق با درآمد ثابت است.

ارتباط تورم و نرخ بهره؛ تاثیر غیرمستقیم بر YTM

نرخ تورم یکی از عوامل کلیدی تاثیرگذار بر نرخ بهره و در نتیجه بازده تا سررسید (YTM) است. زمانی که نرخ تورم افزایش مییابد، بانکهای مرکزی برای کنترل آن معمولا نرخ بهره را افزایش میدهند. این افزایش نرخ بهره باعث کاهش قیمت اوراق قرضه در بازار میشود، چرا که اوراق قدیمی با نرخ بهره پایینتر جذابیت خود را از دست میدهند. در نتیجه، YTM اوراق افزایش مییابد. اما نکته مهم این است که تاثیر تورم بر YTM کاملا غیرمستقیم است؛ یعنی تورم مستقیما باعث افزایش YTM نمیشود، بلکه از طریق تغییر در نرخ بهره، چنین اثری در بازار اوراق ظاهر میشود. بههمین دلیل، تحلیل YTM بدون درک دقیق رابطه آن با تورم و سیاستهای پولی میتواند منجر به برداشتهای نادرست شود.

برای مثال، اگر تورم 5 درصد باشد و YTM اوراق قرضه 6 درصد باشد، بازده واقعی سرمایهگذاری برای سرمایهگذار تنها 1 درصد خواهد بود. اما اگر تورم به 10 درصد برسد، YTM 6 درصد دیگر برای حفظ ارزش واقعی سرمایهگذاری کافی نخواهد بود. در این شرایط، سرمایهگذاران به دنبال اوراق قرضهای با YTM بالاتر میروند که بتواند قدرت خرید آنها را در برابر تورم بالا حفظ کند.

مثال از تاثیر نرخ بهره بر YTM

فرض کنید که یک اوراق قرضه با ارزش اسمی 1,000,000 ریال و نرخ کوپن 10 درصد دارید. در ابتدا، نرخ بهره در بازار 10 درصد است، بنابراین YTM این اوراق با نرخ کوپن برابر است و سرمایهگذار میتواند بازدهی مناسبی از آن دریافت کند. حال فرض کنید که بانک مرکزی نرخ بهره را به 12 درصد افزایش میدهد. در این شرایط، قیمت اوراق قرضه با نرخ کوپن 10 درصد کاهش مییابد، زیرا این اوراق دیگر برای سرمایهگذاران جذاب نیستند. در نتیجه، YTM این اوراق افزایش خواهد یافت تا با نرخهای جدید بازار تطابق پیدا کند.

جمعبندی

به طور کلی، بازده تا سررسید (YTM) یکی از مهمترین ابزارها برای ارزیابی اوراق قرضه و پیشبینی بازده سرمایهگذاریها در بازارهای مالی بهشمار میرود. با درک دقیق نحوه محاسبه YTM و آشنایی با انواع مختلف آن، سرمایهگذاران میتوانند تصمیمات آگاهانهتری اتخاذ کنند. مقایسه YTM با شاخصهایی مانند نرخ بهره بانکی و تحلیل تغییرات آن در طول زمان نیز به درک بهتر شرایط بازار کمک میکند. علاوهبر این، شناخت روندهای جدید در استفاده از YTM و کاربردهای آن بهویژه در بازارهای با درآمد ثابت، از اهمیت ویژهای برخوردار است.