پایه پولی چیست و چه تفاوتی با نقدینگی دارد؟

پایه پولی بهعنوان یکی از مفاهیم اساسی در اقتصاد، نقش مهمی در کنترل و مدیریت سیاستهای پولی و اقتصادی دارد. این مفهوم به میزان پولی که توسط بانک مرکزی خلق و تامین میشود، اشاره دارد و بهعنوان پایگاه و مبنای سایر ابزارهای سیاست پولی مورد استفاده قرار میگیرد. در واقع، پایه پولی تعیین کننده ارزش پول ملی و اساس اعتبار و اعتماد به اقتصاد یک کشور است. این مفهوم در سیاستهای مالی، تورم، نرخ بهره و سایر جنبههای مرتبط با اقتصاد موثر است و درک صحیح از آن برای تصمیمگیریهای موثر در حوزه اقتصادی ضروری است.

پایه پولی چیست؟

پایه پولی مجموعه اسکناسها و سکههای در گردش و سپردههای قانونی (ذخایر بانکی) موجود در بانک مرکزی است که مستقیما توسط بانک مرکزی خلق میشود. در واقع، این متغیر اقتصادی بر اساس ترازنامه بانک مرکزی تهیه شده و دارای دو وجه منابع و مصارف است.

پایه پولی از جهت مصارف به پشتوانه منابع حاصل میشود. منابع متغیر یاد شده همان داراییهای بانک مرکزی است و با استفاده از اطلاعات ترازنامه بانک مرکزی میتوان به آنها دسترسی پیدا کرد. این منابع را میتوان به سه بخش داراییهای خارجی، بدهی دولت و سایر بانکها به بانک مرکزی و خالص سایر داراییها تقسیم کرد. مصارف پایه پولی شامل سپردههای قانونی و دیداری بانکها نزد بانک مرکزی و اسکناس و مسکوکات در جریان میشود. در واقع، متغیر مذکور بنیادینترین شکل پول در یک اقتصاد است و توسط بانک مرکزی کنترل و مدیریت میشود.

به زبان ساده، متغیر مذکور مجموعهای از پول نقد و سپردههای بانکی است که بانک مرکزی مستقیما کنترل آن را به عهده دارد. این شامل پولی میشود که بانکها باید بهعنوان ذخیره نگه دارند و پولی که به صورت فیزیکی در گردش است و در صندوق بانک مرکزی موجود نیست.

تفاوت پایه پولی و نقدینگی

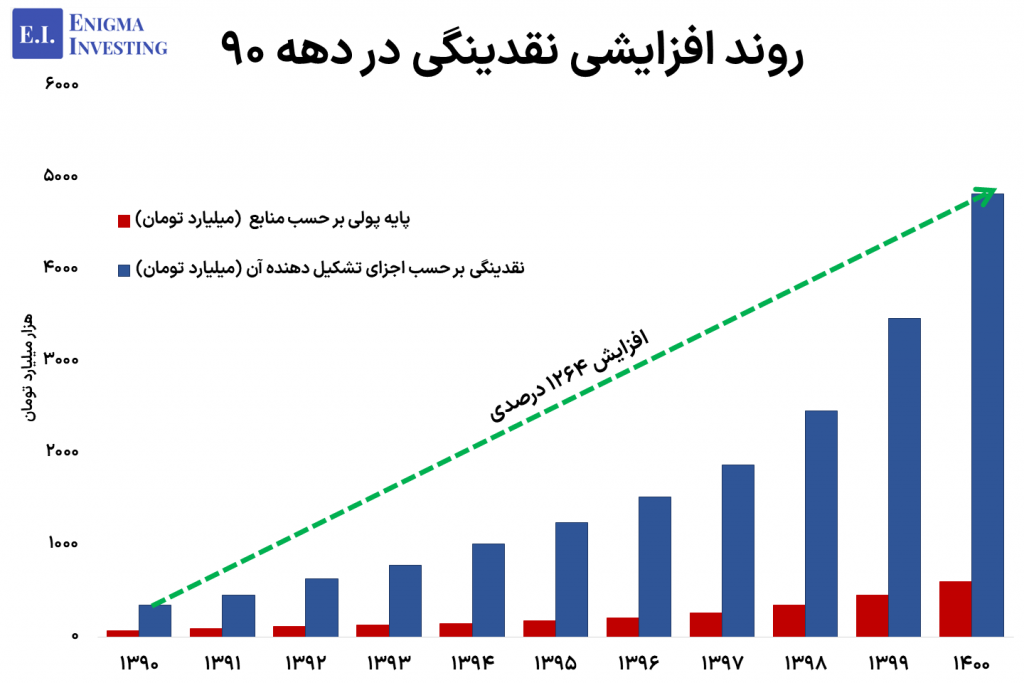

همانطور که در پاراگراف قبلی به تعریف پایه پولی پرداخته شد، تفاوت اصلی بین پایه پولی و حجم نقدینگی در دامنه و گستردگی آنها است. این متغیر در واقع میزان اسکناس و مسکوکات در گردشی است که مستقیما توسط بانک مرکزی و به پشتوانه منابع ترازنامهای ارز، طلا، بدهیهای دولت و بانکها به بانک مرکزی در جامعه عرضه میشود. اما در حجم نقدینگی میزان خلق پول بانکها از پایه پولی نیز اهمیت دارد و حجم نقدینگی برابر با پایه پولی ضرب در ضریب فزاینده است. متغیر یاد شده تنها شامل پول در گردشی است که به پشتوانه منابع یا داراییهای بانک مرکزی ارز، طلا و بدهیهای بانکها و دولت به بانک مرکزی ایجاد میشود.

از طرفی پایه پولی شامل پول نقد در گردش و سپردههای بانکها نزد بانک مرکزی است، در حالی که حجم نقدینگی دامنهای گستردهتر دارد و شامل کلیه داراییهای نقدی و قابل تبدیل به نقد در کوتاه مدت میشود. در واقع، بخشی از حجم نقدینگی مستقیما تحت کنترل بانک مرکزی است و بخش دیگری که مربوط به ضریب فزاینده است به صورت غیرمستقیم تحت کنترل آن است که تحت تاثیر تصمیمات وامدهی بانکهای تجاری، رفتار سپردهگذاران و سایر عوامل بازار است.

در این راستا مطالعه مقاله «نقدینگی چیست» پیشنهاد میشود.

بانک مرکزی از پایه پولی بهعنوان ابزاری برای اعمال سیاستهای پولی برای کنترل نقدینگی و کنترل تورم استفاده میکند. از طریق تنظیم میزان متغیر مذکور، بانک مرکزی میتواند بر حجم نقدینگی و شرایط اعتباری اقتصاد تاثیر بگذارد. علاوهبراین، تغییرات در حجم این متغیر میتوانند تاثیرات مستقیم و قابل توجهی بر حجم نقدینگی داشته باشند. افزایش این متغیر همواره به افزایش حجم نقدینگی منجر میشود، که میتواند تقاضا برای کالاها و خدمات را تحریک کند و به رشد اقتصادی کمک کند، اما همچنین میتواند خطر رشد افسارگسیخته نرخ تورم را افزایش دهد اگر تولید نتواند با افزایش تقاضا همگام شود.

تفاوت پول و پایه پولی

تفاوت پول و پایه پولی در کاربرد آنها است. منظور از پول، نوعی از دارایی است که جهت خرید کالاها و خدمات از آن استفاده میشود. اما پایه پولی به مجموع پول نگهداری شده توسط مردم و بانک گفته میشود.

اجزای پایه پولی در دو دسته طبقهبندی میشود:

1- دارایی نقد در دست عموم:

شامل کل اسکناسها و سکههایی میشود که توسط بانک مرکزی چاپ یا ضرب شده و در بین مردم برای انجام معاملات روزمره به گردش در میآید.

2- ذخایر بانکی:

شامل سپردههای بانکهای تجاری نزد بانک مرکزی است. این ذخایر به دو دسته الزامی و اضافی تقسیم میشوند. ذخایر الزامی، مقدار پولی است که بانکها باید بر اساس مقررات بانک مرکزی، بهعنوان بخشی از سپردههای دریافتی خود نزد بانک مرکزی نگهداری کنند. ذخایر اضافی، مقدار پولی است که بانکها بیش از حد الزامی نزد بانک مرکزی نگهداری میکنند.

طبق آخرین آمار منتشر شده حجم پایه پولی ایران در حدود ۸,۸۷۰ هزار میلیارد ریال است که در حدود ۴۵ درصد نسبت به سال قبل رشد داشته است. ضمن اینکه طی روزهای اخیر مدیرکل دفتر بررسیهای اقتصادی بانک مرکزی در گفتوگوی تلویزیونی اظهار کرد که در بهمنماه نرخ رشد نقدینگی با مقداری افزایش روبهرو بود. اما نهایتا در ۲۷ اسفند ۱۴۰۲ رشد نقدینگی نسبت به پایان اسفند سال گذشته به ۲۵.۶ درصد رسیده است.

نقش پایه پولی در اقتصاد

پایه پولی اساسیترین شکل پول در یک اقتصاد است و نقش مهمی در اجرای سیاستهای پولی بانک مرکزی دارد. بانک مرکزی با اعمال سیاستهای پولی بر نرخ بهره میزان نقدینگی را کنترل میکند که عامل مهمی برای کنترل تورم و تشویق رشد اقتصادی هستند. بر این اساس، کاهش متغیر مذکور میتواند به کاهش تورم کمک کند و در مقابل، افزایش آن منجر به افزایش تورم میشود.

به طور کلی، بانک مرکزی با تعیین متغیر مذکور سعی در کنترل نقدینگی و حجم پول دارد. در واقع با تغییر پایه پولی و تغییر نسبت ذخیره به سپرده به شکل مستقیم پایه پولی و عرضه پول را کنترل میشود. هر چه نسبت ذخیره به سپرده یا همان نسبت قانونی بیشتر باشد، قدرت خلق پول بانکها کمتر شده و نقدینگی کاهش مییابد. البته در این زمینه، بانکها از سیاستهای پولی مانند عملیات باز و نرخ تنزیل نیز استفاده میکنند.

بر این اساس، پایه پولی بر میزان نقدینگی و در نتیجه تورم اثر میگذارد. به این معنا که اگر نرخ تورم رشد کند، بانک مرکزی با افزایش نرخ بهره نقدینگی میتواند نرخ تورم را کنترل کند. در واقع، نرخ بهره ابزاری برای سیاستهای پولی است. ضمن اینکه، بانک مرکزی میتواند با تنظیم متغیر یاد شده، رشد اقتصادی را تحریک کند یا آن را کاهش دهد. به این معنا که افزایش آن میتواند تقاضا برای کالاها و خدمات را افزایش دهد و به رشد اقتصادی کمک کند.

اثرات افزایش پایه پولی

افزایش پایه پولی میتواند به افزایش کلی حجم نقدینگی در اقتصاد منجر شود. این افزایش، اگر همراه با رشد متناسب در تولید ناخالص داخلی (GDP) نباشد، میتواند به تورم منجر شود. تورم ناشی از افزایش بیرویه متغیر مذکور ارزش پول را کاهش داده و نهایتا قدرت خرید مردم را تحت تاثیر قرار میدهد. بهطور کلی، رشد پایه پولی که منجر به رشد نقدینگی میشود را میتوان در 4 بخش مورد بررسی قرار داد:

1. افزایش تقاضا: افزایش این متغیر میتواند به افزایش تقاضا برای کالاها و خدمات منجر شود. زیرا با افزایش میزان پول در دسترس بانکها، احتمال افزایش اعطای وامها و افزایش سرمایهگذاریها افزایش مییابد. به بیانی دیگر، افزایش متغیر یاد شده، رشد حجم نقدینگی رو به دنبال دارد که این رشد منجر به افزایش تقاضا میشود.

2. کاهش نرخ بهره: افزایش پایه پولی ممکن است به کاهش نرخ بهره منجر شود. زیرا با افزایش پول در دسترس بانکها، نرخ بهره بانکی ممکن است کاهش یابد تا برای جذب اعتبار اضافی ترغیب شوند.

3. تحریک رشد اقتصادی: افزایش متغیر مذکور میتواند به تحریک رشد اقتصادی منجر شود. زیرا با افزایش تقاضا و کاهش نرخ بهره، سرمایهگذاریها و مصرف افزایش مییابد که به نوبه خود اقتصاد را تحریک میکند.

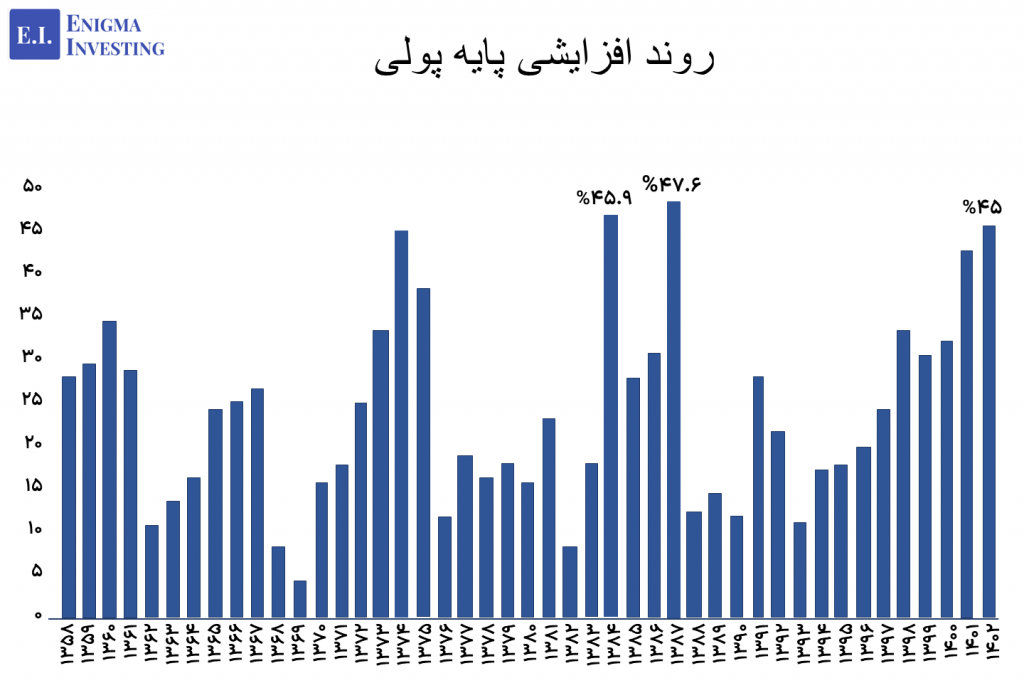

4. افزایش قیمتها: افزایش پایه پولی ممکن است به افزایش تورم و قیمتها منجر شود. زیرا با افزایش تقاضا و رشد اقتصادی، افزایش فشار بر روی قیمتها و تورم احتمالی است. در نمودار پایه پولی، روند تغییرات این متغیر طی سالهای اخیر بررسی شده است. بر اساس نمودار حجم پایه پولی در سال 1402 با رشدی 45 درصدی همراه شده که در مقایسه با سالهای قبلی افزایش معناداری را تجربه کرده است.

اثرات کاهش پایه پولی

1. کاهش تقاضا: کاهش پایه پولی ممکن است منجر به کاهش تقاضا برای کالاها و خدمات شود. زیرا با کاهش پول در دسترس بانکها، امکان اعطای وام، سرمایهگذاری و همچنین مصرف تا حد زیادی کاهش مییابد.

2. افزایش نرخ بهره: کاهش متغیر یاد شده ممکن است به افزایش نرخ بهره منجر شود. زیرا با کاهش پول در دسترس بانکها، نرخ بهره بانکی ممکن است افزایش یابد تا برای جذب سرمایه اضافی ترغیب شوند.

3. کاهش رشد اقتصادی: کاهش پایه پولی ممکن است منجر به کاهش رشد اقتصادی شود. زیرا با کاهش تقاضا و افزایش نرخ بهره، سرمایهگذاریها و مصرف کاهش مییابد که به نوبه خود رشد اقتصادی را کاهش میدهد.

4. کاهش تورم: کاهش متغیر مذکور ممکن است منجر به کاهش تورم و قیمتها شود. زیرا با کاهش تقاضا، فشار بر روی قیمتها و تورم کاهش مییابد.

به طور کلی، افزایش و کاهش این متغیر هر دو اثرات مهمی بر روی اقتصاد دارند و بانکهای مرکزی با توجه به شرایط اقتصادی و هدفهای خود، اقدامات مناسبی را برای مدیریت متغیر مذکور انجام میدهند.

مدیریت پایه پولی به چه صورت است؟

مدیریت پایه پولی یکی از وظایف اصلی بانکهای مرکزی است که به منظور کنترل تورم، تحریک رشد اقتصادی و تضمین ثبات مالی انجام میشود. میتوان گفت مدیریت متغیر ذکر شده منجر به مدیریت نقدینگی کشور میشود و این مدیریت از طریق سیاستهای پولی صورت میگیرد.

این مدیریت از طریق چندین ابزار و روش مختلف صورت میپذیرد:

عملیات بازار باز: عملیات بازار باز (OMO) به خرید و فروش اوراق قرضه دولتی توسط بانک مرکزی در بازار باز اشاره دارد. خرید اوراق قرضه توسط بانک مرکزی به معنای وارد کردن پول به اقتصاد و افزایش پایه پولی است، در حالی که فروش اوراق قرضه پول را از چرخه اقتصادی خارج کرده و متغیر مذکور را کاهش میدهد.

نرخ بهره بانکی: بانک مرکزی میتواند با تنظیم نرخ بهرهای که برای وامهای بانکی اعمال میشود، بر پایه پولی تاثیر بگذارد. کاهش نرخ بهره میتواند تسهیلات بیشتری را برای وام گرفتن فراهم کرده و منجر به افزایش متغیر مذکور شود. در حالی که افزایش نرخ بهره معمولا تقاضا برای وام را کاهش داده و پایه پولی را محدود میکند.

نرخ ذخیره قانونی: بانک مرکزی میتواند نرخ ذخیره قانونی را تغییر دهد، یعنی درصدی از سپردههای بانکهای تجاری که باید به صورت نقدی نزد بانک مرکزی نگهداری شود. افزایش نرخ ذخیره قانونی، پایه پولی را کاهش میدهد و کاهش آن، متغیر یاد شده را افزایش میدهد.

عملیات سپرده و وام دهی: بانک مرکزی میتواند با ارائه وامهای کوتاهمدت به بانکهای تجاری یا پذیرش سپردههای آنها، نقدینگی موجود در سیستم بانکی را تنظیم کند. این اقدامات به بانک مرکزی کمک میکند تا نرخ بهرههای بازار را به طور موثری کنترل کند.

ارتباطات و سیاستهای اعتباری: استفاده از ابزارهای ارتباطی برای تنظیم انتظارات بازار و تعیین خطمشیهای اعتباری نیز میتواند در مدیریت پایه پولی نقش داشته باشد. این روشها میتوانند شامل اعلامیهها در مورد سیاستهای آینده و هدفگذاریهای تورمی باشند که به بازار کمک میکنند تا تصمیمگیریهای مبتنی بر اطلاعات دقیقتری داشته باشند.

از این رو، مدیریت پایه پولی نیازمند یک تعادل دقیق بین رشد اقتصادی و کنترل تورم است. بانکهای مرکزی باید به طور مداوم از دادههای اقتصادی برای تصمیمگیریهای خود استفاده کنند تا اطمینان حاصل شود که سیاستهای پولی به شکل موثری به اهداف اقتصاد کلان کمک میکنند.

با سلام، اطلاعات مفیدی بود، ولی برای افرادی که درک بالایی از مفاهیم اقتصادی ندارند کمی مشکل هست، اگر امکانش هست باز هم مفاهیم را با ذکر مثال و به صورت ویدیو منتشر بفرمایید

سلام بله حتما در نظر گرفته خواهد شد.

سلام.خیلی عالی بود.اگرامکان داره یه کم عامیانه تر باذکرمثال توضیح بفرمایید..آیا پایه پولی هرچقدر درصدش پایین ترباشد،وضعیت بهتره یا برعکس؟؟

سلام، معمولا هرچقدر درصد رشد پایه پولی کمتر باشد انتظارات تورمی و تورم واقعی جامعه کمتر خواهد شد. هرچقدر هم درصد رشد پایه پولی بیشتر باشد انتظارات تورمی و تورم جامعه بیشتر خواهد بود.