تحلیل بنیادی شفن؛ پیشبینی EPS فوروارد شرکت پتروشیمی فناوران

شرکت پتروشیمی فناوران بهعنوان تنها شرکت تولیدکننده اسید استیک در کشور فعالیت دارد. حوزه فعالیت پتروشیمی فناوران در زمینه تولید متانول و اسید استیک است. این شرکت در سازمان بورس اوراق بهادار با نماد شفن معامله میشود. شرکت پتروشیمی مرجان از شرکتهای وابسته و شرکت پتروالفین فناوران از شرکتهای فرعی پتروشیمی فناوران هستند. در ادامه به تحلیل بنیادی شفن، بررسی جایگاه این شرکت در صنعت و همچنین پیشبینی EPS تحلیلی و محاسبه P/E تحلیلی منتهی به سال مالی 1404 آن پرداخته شده است.

میتوانید در مقاله تحلیل بنیادی چیست با تحلیل بنیادی و انواع رویکردهای آن آشنا شوید.

بررسی صنعت متانول

متانول یکی از سه محصول بسیار مهم صنایع شیمیایی در دنیا است و مواد بسیاری از آن مشتق میشوند. استفاده از متانول در انواع حلالها و ضدیخ، تولید انواع پلاستیک، تخته سهلایی، رنگ و مواد منفجره، تولید انواع ظروف و تجهیزات آشپزخانه، دوربینهای عکاسی و فرمالدئیدها (فرمالین) جهت مصارف خانگی و تولید انواع رزینها، تهیه M.T.B.E جهت ارتقا درجه آرامسوزی بنزین و جایگزین TEL کاربرد دارد.

طبق آمار منتشرشده در نشریه آرگوس، در سال 2023 ظرفیت اسمی تولید متانول جهان حدود 144 میلیون تن بوده است. در شرایط فعلی کشور، توان اسمی تولید متانول حدود 14 میلیون تن است که 10 درصد ظرفیت اسمی کل متانول جهان است.

ایالات متحده تا سال 2031 حدود 6.7 میلیون متریک تن ظرفیت جدید به منظور احیای بیشتر صنعت متانول این کشور اضافه خواهد کرد و دومین سرمایهگذار بزرگ در این صنعت خواهد بود. در راستای مدیریت انرژیهای پاک و کاهش آلودگی محیط زیست، پروژههایی نظیر بازیافت دی اکسید کربن از گازهای حاصل از احتراق ریفرمر واحد متانول در حال انجام است که با اجرای آن 160,000 تن در سال از انتشار گازهای گلخانهای جلوگیری خواهد شد. همچنین، پروژه ساخت و نصب بویلر بخار هیدروژنسوز در دست اجرا است که منجر به تولید 20 تن بخار سبز در ساعت میشود.

باتوجه به کمبود قابل پیشبینی منابع انرژی در جهان، مصرف مستقیم متانول بهعنوان سوخت پاک یا در تولید هیدروژن مصرفی پیلهای سوختی در آینده، بسیار مورد توجه است.

- مقاله پیشنهادی: تحلیل صنعت متانول

جایگاه شفن در صنعت

شرکت پتروشیمی فن آوران با ظرفیت اسمی 1,000,000 تن تولید متانول در سال، 7 درصد از کل ظرفیت اسمی متانول در ایران را به خود اختصاص داده است.

با توجه به تقاضای رو به گسترش متانول در سطح دنیا، طرحهای توسعهای روز به روز در حال گسترش هستند و پیشبینی میشود ظرفیت متانول در طی پنج سال آینده با سرعت متوسط 1.75 درصد در سال رشد کند. در حال حاضر (تا پایان سال مالی 1403)، با شروع به کار واحدهای پتروشیمی سبلان، آرتا انرژی و شرکت آرین متانول، تعداد 11 واحد تولید متانول در کشور فعال هستند. ظرفیت مجموع اسمی این واحدهای فعال در ایران 15.736 میلیون تن میباشد.

سرمایه و ترکیب سهامداران در تحلیل شفن

سرمایه شفن در بدو تاسیس مبلغ 10 میلیون ریال بوده است که طی دو مرحله افزایش سرمایه از محل آورده نقدی و مطالبات حالشده به مبلغ 3,095 میلیارد تومان رسیده است.

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین با بیش از 50 درصد از سهام شرکت پتروشیمی فناوران مهمترین سهامدار شفن است. در جدول زیر سهامداران عادی بالای یک درصد شفن قابل مشاهده هستند.

بیش از نیمی از سهام شفن بهصورت تلفیقی متعلق به سازمان تامین اجتماعی است. در سامانه تحلیل بنیادی انیگما تمامی سهامداران شفن بهصورت عادی و تلفیقی قابل مشاهده هستند. جدول زیر بخشی از سهامداران شفن بهصورت تلفیقی را نشان میدهد.

تحلیل بنیادی شفن

برای بررسی وضعیت یک شرکت از منظر تحلیل بنیادی، ابتدا باید گزارشهای مالی آن مورد ارزیابی قرار بگیرند. مهمترین بخشی که در این ارزیابی نقش کلیدی دارد، صورت سود و زیان است. زیرا گذشتهی مالی شرکت را بهخوبی نشان میدهد و مبنایی برای پیشبینی آینده فراهم میکند. در این بخش تحلیل بنیادی شفن شامل تولید و فروش، ساختار بهای تمامشده، عملکرد سود و زیان، شاخصهای مالی و همچنین برآورد سود هر سهم (EPS) و نسبت P/E فوروارد در سال مالی ۱۴۰۴ مورد بررسی قرار گرفته است.

بررسی تولیدات شفن

تولید صنعتی متانول با استفاده از گاز خوراک طبیعی انجام میشود که طی آن گاز در واحد تولیدی، پس از گوگردزدایی به همراه بخار آب وارد ریفرمر شده و در دمای حدود 900 درجه سانتیگراد تبدیل به گاز سنتز حاوی هیدروژن، مونوکسید کربن و گاز کربنیک میشود. گاز سنتز تولیدی پس از سردشدن، تحت فشار قرار گرفته و در راکتورهای بخش سنتز به متانول خام تبدیل میشود. پس از جداسازی آب موجود از متانول خام در واحد تقطیر، متانول خالص با درجه خلوص AA تولید میشود.

اصلیترین دارندگان لیسانس تولید متانول در جهان شرکتهای لورگی، تاپسو و داوی هستند. واحد متانول از سه بخش عمده تولید گاز سنتز، تبدیل گاز سنتز به متانول و خالصسازی متانول، تشکیل شده است. عمدهترین تفاوت بین روشهای تولید متانول تفاوت در تولید گاز سنتز است که در روش استفادهشده در پتروشیمی فناوران از لیسانس شرکت تاپسو که از روش تبدیل گاز با بخار آب به گاز سنتز است، استفاده میشود. لازم به ذکر است که جدیدترین تکنولوژی، استفاده از روش اتوترمال بهمنظور تولید گاز سنتر بوده و تحت لیسانس شرکتهای لورگی و داوی است.

در جدول زیر مقدار تولیدات شرکت پتروشیمی فنآوران در سال مالی منتهی به 30 اسفند 1403 قابل مشاهده است. مجموع تولیدات این شرکت در این سال مالی برابر با 1,210 هزارتن بوده است که نسبت به سال مالی 1402 به اندازه 2.5 درصد افزایش یافته است. همچنین شفن در دوره سهماهه منتهی به 1404/03/31 مقدار 276 هزارتن بوده است.

| محصولا | نوع محصول | مقدار تولید | ظرفیت تولید |

|---|---|---|---|

| متانول (تن) | اصلی | ۹۰۰,۰۸۵ | 1,000,000 |

| اسید استیک (تن) | اصلی | ۱۵۳,۰۰۸ | ۱۵۰,۰۰۰ |

| منواکسید کربن (تن) | اصلی | ۱۱۱,۵۳۸ | ۱۴۰,۰۰۰ |

| هیدروژن ریچ (تن) | فرعی | ۷,۸۹۷ | ۱۳,۶۰۰ |

| هیدروژن پرچ (تن) | فرعی | ۳۷,۲۰۷ | ۹۵,۰۰۰ |

| ضایعات (تن) | فرعی | ۹۴۰ | ۷۲۶ |

| مجموع (تن) | – | ۱,210,672 | ۱,۳۹۹,۳۲۶ |

فروش شفن

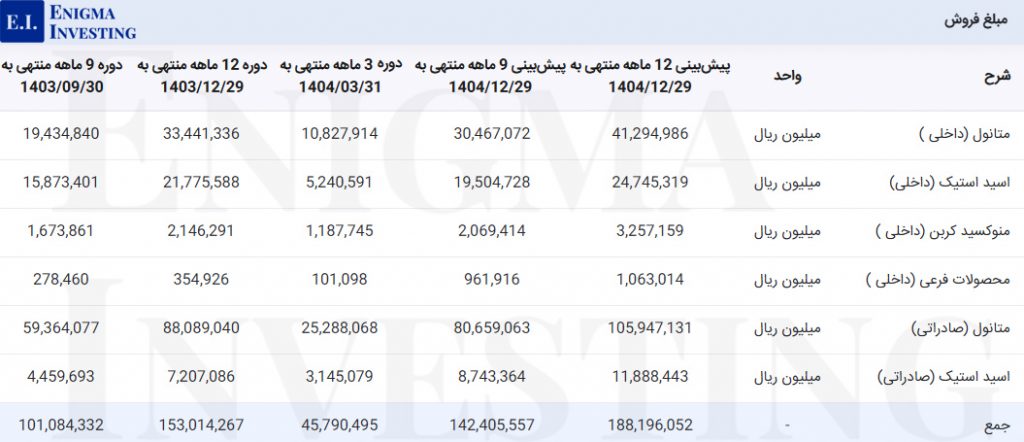

شرکت پتروشیمی فناوران سالانه یک میلیون تن متانول با درجه خلوص AA تولید میکند تا نیاز بازارهای داخلی و صادراتی را تامین کند. همچنین همزمان بخشی از تولید خود را بهعنوان متانول قابل مصرف داخلی، برای اسید استیک تولیدی خود استفاده میکند. در تصویر زیر مقدار فروش شفن در سه دوره مالی همراه با پیشبینی آن در سال مالی 1404 قابل مشاهده است. باتوجه به جدول زیر، شفن در سال مالی 1403 مقدار 1,019 هزارتن محصول به فروش رسانده و در دوره مالی 3 ماهه منتهی به 1402/03/31 نیز 267 هزارتن محصول به فروش رسانده است. پیشبینی میشود مقدار فروش این شرکت تا پایان سال مالی منتهی به 29 اسنفدماه 1404 به 1,014 هزارتن برسد.

در تصویر زیر مبلغ فروش شفن در سه دوره مالی به همراه پیشبینی آن نوشته شده است. این شرکت در سال مالی منتهی به 30 اسفند 1403 مبلغ 13,301 میلیارد تومان از فروش خود درآمد کسب کرده است که نسبت به سال مالی 1402 به اندازه 50 درصد افزایش یافته است. پیشبینی میشود فروش این شرکت تا پایان سال مالی 1404 به 18,819 میلیارد تومان برسد.

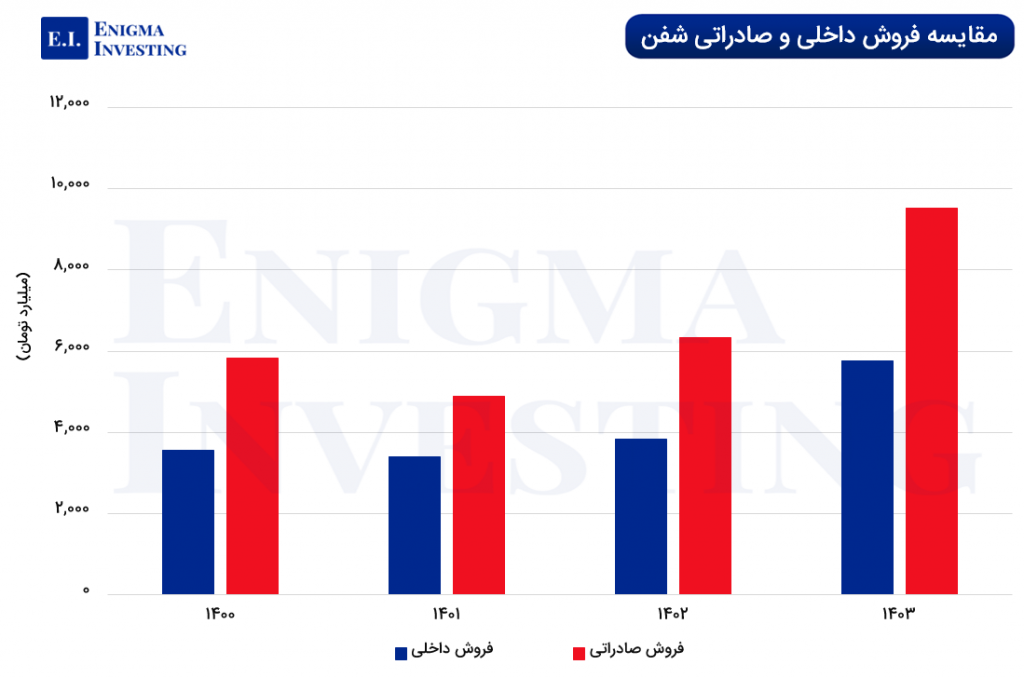

در نمودار زیر به مقایسه فروش صادراتی و داخلی شفن در چهار سال مالی اخیر پرداخته شده است. مطابق تصویر در این چهار سال بخش بیشتری از فروش شرکت به فروش صادراتی آن تعلق داشته است. به طور مثال در سال مالی 1403، سهم فروش صادراتی شفن از فروش کل آن برابر با 62 درصد بوده است.

بهای تمامشده شرکت پتروشیمی فنآوران

بهای تمامشده شفن شامل مواد مصرفی مستقیم، دستمزد مستقیم تولید و سربار است که در سال مالی ۱۴۰۳ مبلغ 10,486 میلیارد تومان بوده است. این مبلغ نسبت به سال مالی گذشته 1402 به اندازه 33 درصد افزایش یافته است. پیشبینی میشود بهای تمامشده این شرکت تا پایان سال مالی ۱۴۰۴ به مبلغ 13,323 میلیارد تومان برسد.

بررسی مواد اولیه مصرفی شفن

شرکت پتروشیمی فناوران برای تامین مواد اولیه مصرفی خود در سال مالی 1403 مبلغ 6,619 میلیارد تومان هزینه کرده است. همچنین این شرکت در دوره 3 ماه منتهی به خردادماه 1404، مبلغ 1٬752 میلیارد تومان هزینه کرده است. بیشترین هزینه مواد اولیه مصرفی در تحلیل شفن مربوط به گاز طبیعی است. در تصویر مبلغ مواد اولیه مصرفی این شرکت برای سه دوره مالی اخیر قابل مشاهده است.

سربار شفن

سربار شفن شامل حقوق و مزایا، استهلاک، سوخت، هزینه مواد مصرفی و سایر هزینهها است. سربار شفن در سال مالی 1403 برابر با 3,692 میلیارد تومان بوده است. سربار این شرکت در 3 ماهه ابتدای سال مالی 1404 مبلغ 1,146 میلیارد تومان بوده است. عمده این هزینه مربوط به سوخت و هزینه مواد مصرفی است. پیشبینی میشود سربار شفن در پایان سال مالی 1404 مبلغ 4,789 میلیارد تومان باشد.

صورت سود و زیان شرکت در تحلیل شفن

صورت سود و زیان یکی از صورتهای مالی مهم برای تحلیل بنیادی و ارزشگذاری سهام شرکتهای تولیدی است. این صورت مالی اطلاعات موردنیاز از روند عملکرد یک شرکت را در اختیار تحلیلگران بنیادی قرار میدهد که از سامانه کدال قابل دریافت هستند. تصویر زیر صورت سود و زیان شرکت پتروشیمی فناوران در 3 دوره مالی گذشته و پیشبینی آن تا پایان سال 1404 را نشان میدهد.

مطابق این تصویر سود خالص شرکت در سال مالی منتهی به 1403/12/30 برابر با 2,888 میلیارد تومان بوده است. این مبلغ نسبت به سال 1402 به اندازه 985 درصد افزایش داشته است. با در نظر گرفتن نرخ سوخت 70,080 ریالی و میانگین دلار 73,000 ریالی پیشبینی میشود که سود خالص این شرکت تا پایان سال مالی 1404 به 1,475 میلیارد تومان برسد.

سود مجمع (DPS) شفن

سود خالص به ازای هر سهم شفن در پایان سال مالی 1403 برابر با 933 ریال بوده است. مجمع عمومی عادی سالیانه این شرکت در تاریخ 1404/05/08 در محل منطقه ویژه اقتصادی پتروشیمی، سایت سه، مجتمع شرکت پتروشیمی فناوران در سالن اجتماعات برگزار شد. شفن بیش از 53 درصد از سود خالص هر سهم را (برابر با 500 ریال) به عنوان سود نقدی سال مالی 1403 تقسیم کرد. در جدول زیر روند قیمتی تقسیم سود شفن برای چهار سال مالی گذشته نشان داده شده است.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1403/12/30 | 933 | 500 | 53.5% |

| 1402/12/29 | 86 | 10 | 11.6% |

| 1401/12/29 | 1٬016 | 900 | ٪88 |

| 1400/12/29 | 512 | 520 | ٪101 |

زمانبندی پرداخت سود نقدی شفن برای سال مالی 1403 به شرح زیر است:

سهامداران حقیقی، صندوقهای سرمایهگذاری و سبدگردانها: پرداخت سود سهام سهامداران حقیقی ، صندوقهای سرمایهگذاری و سبدگردانها که دارای کد سجام هستند از طریق واریز به شماره حسابهای بانکی موجود در سامانه سجام در تاریخ ۲۵ شهریور ماه ۱۴۰۴ انجام میشود. پرداخت سود سهام سهامداران حقیقی که فاقد که سجام هستند نیز از طریق مراجعه سهامدار به شعب بانک تجارت ایران در سراسر کشور از تاریخ ۳۰ آبان 1404 انجام میشود.

سهامداران حقوقی : پرداخت سود سهام سهامداران حقوقی با توجه به وضعیت نقدینگی شرکت و در مهلت قانونی حداکثر طی مدت ۴ ماه پس از تاریخ برگزاری مجمع ۱۴۰۳ به حساب آنان واریز خواهد شد.

همچنین شفن از کلیه سهامداران حقوقی درخواست کرد شماره حساب بانکی خود را به آدرس تهران – خیابان گاندی، خیابان شهید پالیزوانی (هفتم)، پلاک ۱۸ یا نمابر شماره ۸۸۸۸۰۰۴۷-۰۲۱ امور سهام شرکت ارسال کنند تا در موعد مقرر نسبت به پرداخت آن اقدام شود.

بررسی حاشیه شفن

در جدول زیر حاشیه سود ناخالص، عملیاتی و خالص شرکت پتروشیمی فناوارن برای ۴ سال متوالی محاسبه شده است. حاشیه سود خالص این شرکت در سال مالی منتهی به 30 اسفند 1403 برابر با 19 درصد بوده است. به طور کلی حاشیه سود شفن در سال مالی 1403 نسبت به سال مالی گذشته خود با افزایش همراه بوده است.

| شرح | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ | ۱۴۰۰ |

|---|---|---|---|---|

| حاشیه سود ناخالص | ۴۷.۵% | ٪۴۵ | 27% | 37% |

| حاشیه سود عملیاتی | 20.2% | 7% | 15% | 31.7% |

| حاشیه سود خالص | 19% | 3% | 38% | 22% |

نسبتهای مالی گذشتهنگر شفن

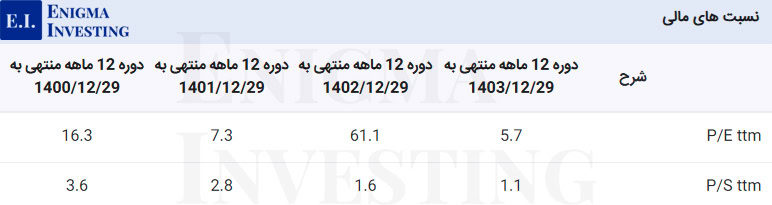

تصویر زیر نسبتهای مالی گذشتهنگر شرکت پتروشیمی فناوران را در چهار سال مالی اخیر نشان میدهد. همانطور که مشاهده میشود P/E ttm شفن در دوره 12ماهه منتهی به 1403/12/30 برابر با 5.7 بوده است. لازم به ذکر است که P/E گروه در تاریخ نگارش مقاله (1404/07/07) برابر با 7.08 درصد است.

محاسبه EPS و P/E تحلیلی منتهی به 1404٫12٫29

با در نظر گرفتن قیمت متانول پلتس در سال 1404 بهمیزان 260 دلار بر تن و متانول داخلی 211 دلار بر تن، سود خالص شفن به ازای هر سهم (EPS تحلیلی) در پایان سال مالی 1404، 477 ریال برآورد شده است. برای تحلیل بنیادی شفن باتوجه به قیمت روز سهم در تاریخ 1404/07/07 در سایت tsetmc.com (4,274 ریال)، نسبت P/E فوروارد در تحلیل شفن 9 محاسبه شده است.

برای یادگیری مراحل انجام تحلیل بنیادی، مطالعه مقاله آموزش تحلیل بنیادی پیشنهاد میشود.

نمودار قیمتی در تحلیل بنیادی شفن

تصویر زیر روند قیمتی سهام شرکت پتروشیمی فناوران را از سال 1400 نشان میدهد. بالاترین قیمت این سهم در تاریخ 1400/09/03 برابر با 17,650 ریال بوده است. ارزش بازار شفن در این تاریخ 52 هزارمیلیارد تومان بوده است. باتوجه به ریزش قیمتی سهم شفن، در حال حاضر قیمت روز این سهم در تاریخ 7 مهرماه 1404 برابر با 4,274 ریال است. ارزش بازار شفن در تاریخ مذکور 13هزارمیلیارد تومان است.

سوالات متداول

باتوجه به قیمت روز سهم شفن در تاریخ 1404/07/07، نسبت P/E فوروارد در تحلیل شفن 9 واحد محاشبه شده است.

DPS شفن به ازای هر سهم در سال مالی 1403 برابر با 500 ریال است.

EPS تحلیلی شفن منتهی به سال مالی 1404 مبلغ 477 ریال برآورد شده است.

شرکت سرمایهگذاری نفت و گاز و پتروشمی تامین با مالکیت بالای 50 درصد سهامدار عمده شفن محسوب میشود.