تحلیل بنیادی پکرمان «شرکت گروه صنعتی بارز»

تحلیل بنیادی پکرمان بهعنوان بزرگترین تولیدکننده تایر ایران در این مقاله بررسی شده است. شرکت گروه صنعتی بارز در تاریخ دوم تیرماه سال 1363 تاسیس شد. این شرکت سال 1376 با نماد «پکرمان» در گروه لاستیک و پلاستیک بورس اوراق بهادار پذیرفته شد. فعالیت این شرکت در حوزه تولید انواع تایر، تیوب و نوار است و رتبه نخست میزان تولید تایر در کشور را دارد. لاستیک کردستان و لاستیک سیرجان از شرکتهای فرعی گروه صنعتی بارز هستند. در ادامه به بررسی جایگاه شرکت در صنعت و محاسبهی EPS و P/E تحلیلی منتهی به سال مالی 1403 پکرمان پرداخته شده است.

- میتوانید در مقاله تحلیل بنیادی با انواع رویکردهای تحلیل بنیادی شرکتهای بورسی آشنا شوید.

موضوع فعالیت و جایگاه پکرمان در صنعت

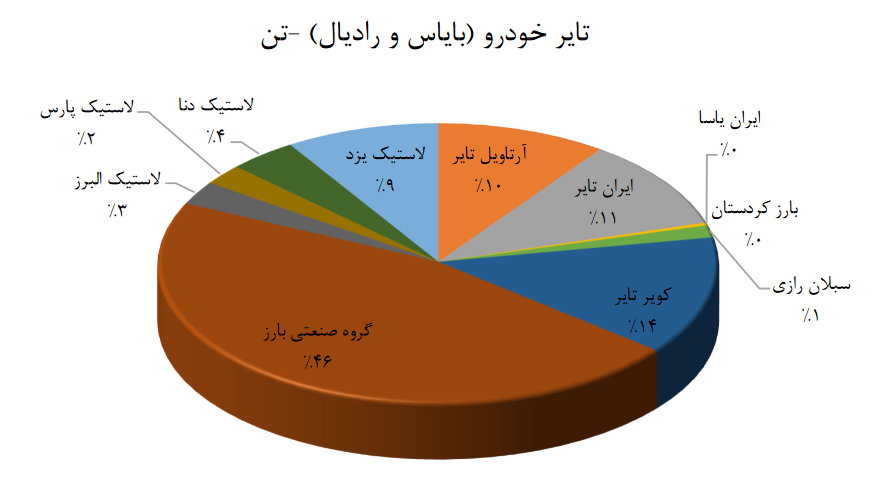

همانطور که گفته شد پکرمان در صنعت لاستیک و پلاستیک فعالیت میکند و توانسته در 20 سال متوالی بزرگترین تولیدکننده داخلی تایر باشد و رتبه 1 تولید تایر در کشور را حفظ کند. این شرکت با ظرفیت اسمی تولید سالانه 31,000 تن تایر بایاس، 56,400 تن تایر رادیال و 4,400 تن تیوب و نوار فعالیت میکند. ایران سال 1402 در میان تمامی کشورها حدود 266 هزار تن تایر، تیوب و نوار تولید کرده است که پکرمان توانسته با تولید بیش از 130 هزار تن، سهم 46 درصدی از تولیدات تایر کل کشور را بهدست آورد. ردهبندی محصولات در تحلیل بنیادی پکرمان به شرح موارد زیر است:

- تایرهای بایاس (شامل باری، صنعتی، کشاورزی، وانتی سبک و سنگین و سواری)

- تایر سواری رادیال

- تایر باری رادیال

- تیوب و نوار

در تصویر زیر درصد سهم وزنی تولید تایر کارخانجات داخلی کشور در سال 1402 قابل مشاهده است.

برای آشنایی بیشتر با صنعت تایر میتوانید به مقاله تحلیل بنیادی صنعت لاستیک و پلاستیک رجوع کنید.

سهامداران در تحلیل پکرمان

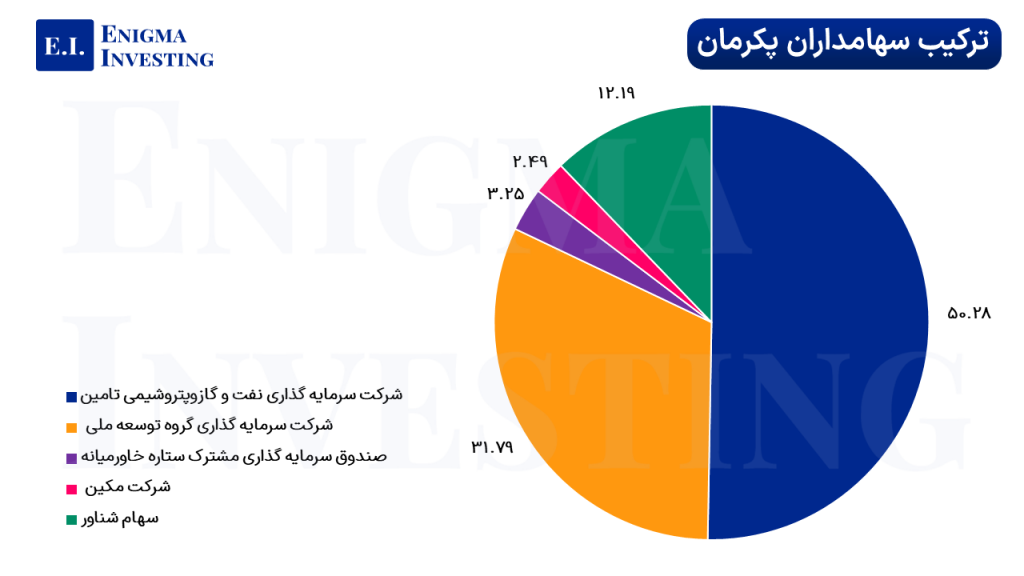

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین بیش از نیمی از سهام پکرمان را در اختیار دارد و مهمترین سهامدار این شرکت محسوب میشود. شرکت سرمایهگذاری گروه توسعه ملی نیز با حدود 31 درصد در جایگاه دوم سهامداران پکرمان قرار دارد. در لیست زیر سایر سهامداران بالای یک درصد پکرمان و ارزش بازار هر یک قابل مشاهده است.

سازمان تامین اجتماعی با داشتن زیرمجموعههایی چون شرکتهای نفت و گاز و پتروشیمی تامین، سامان بارز، محصولات کاغذی لطیف و چند شرکت دیگر بهصورت تلفیقی سهامدار پکرمان است. همچنین بانک ملی بهصورت تلفیقی مالکیت 32.13 درصد از سهام پکرمان را در اختیار دارد. در جدول زیر بخشی از سهامداران تلفیقی در تحلیل پکرمان نمایش داده شده است.

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی پکرمان

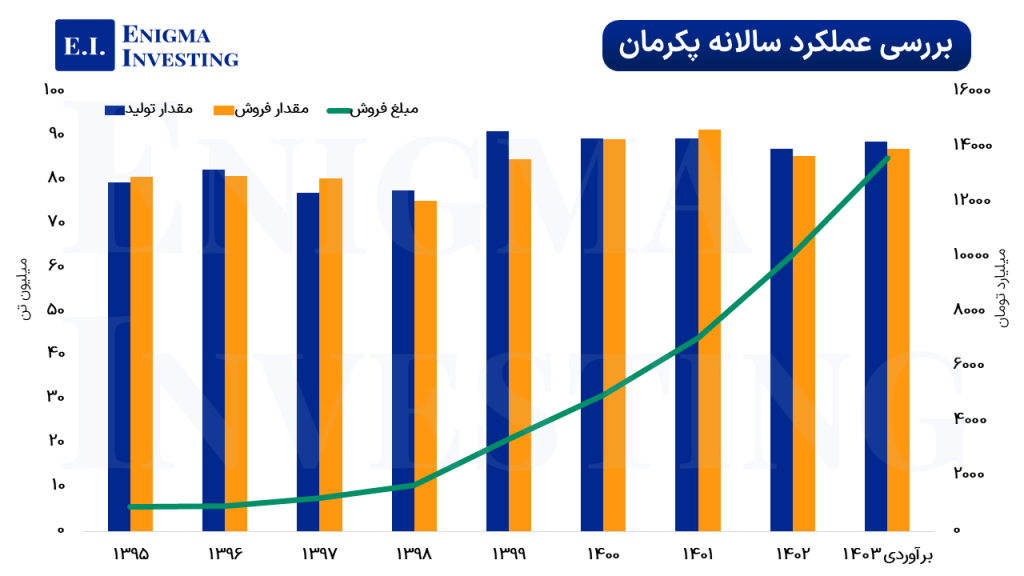

گروه صنعتی بارز باتوجه به تنوع تولید محصولات، مشتریان متنوعی دارد که میتوان مشتریان را به 4 دسته تقسیم کرد. دسته اول مربوط به فروش مستقیم به نمایندگان، فروش در بورس و فروش مستقیم در سرویس سنترها است. دسته دوم مربوط به خودروسازها، شامل تولیدکنندگان خودروهای سبک، سنگین، کشاورزی، وانتی و راهسازی است. دسته سوم مشتریان در تحلیل پکرمان، شرکتها و سازمانها هستند و بخش آخر نیز مربوط به مشتریان بازارهای صادراتی است. در ادامه مقدار فروش داخلی و صادراتی محصولات شرکت و پیشبینی آن برای دوره مالی آتی آمده است.

پکرمان در سال مالی منتهی به تاریخ 1402/12/29، حدود 10,096 میلیارد تومان از محصولات خود را فروخته است؛ این مبلغ نسبت به دوره مشابه قبلی خود 43 درصد افزایش یافته است. افزایش سود عملیاتی شرکت ناشی از افزایش نرخ فروش محصولات توسط سازمان حمایت از مصرفکنندگان و تولیدکنندگان متناسب با افزایش نرخ مواد اولیه بوده است. پیشبینی میشود فروش پکرمان در انتهای سال مالی 1403 حدود 13,617 میلیارد تومان باشد. نمودار زیر عملکرد فروش شرکت در 8 سال گذشته و پیشبینی سال مالی 1403 را نشان میدهد.

بهای تمامشده گروه صنعتی بارز

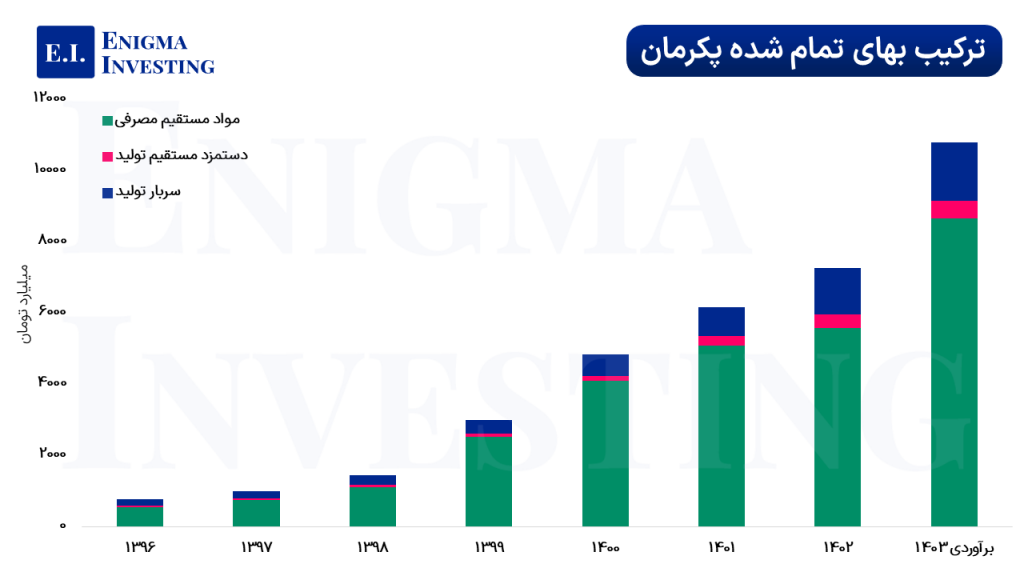

بررسی ترکیب بهای تمامشده پکرمان در 12 ماهه 1402 نشان میدهد که مواد مستقیم مصرفی با ثبت رقم 5٬581 میلیارد تومان، سهم 76 درصدی در این ترکیب داشته است. این در حالی است که در تحلیل بنیادی پکرمان برآوردها از سال مالی 1403 حاکی از آن است که احتمالا در این سال بهای تمامشده شرکت با افزایش 35 درصدی در مقایسه با سال قبلی به حدود 10٬585 میلیارد تومان برسد.

مبلغ مواد اولیه پکرمان

مواد اولیه پکرمان شامل دوده، کائوچوی طبیعی و مصنوعی، نخ تایر، مواد شیمیایی، روغن، سیم و تیوب ولو هستند. قیمتگذاری مواد اولیه شرکت مانند کائوچوی طبیعی براساس آخرین نرخ جنوب شرق آسیا، کائوچوی مصنوعی براساس آخرین نرخ SBR دفتر توسعه پتروشیمی و دوده داخلی برحسب گزارش ماهانه شکربن انجام میشود. در تحلیل پکرمان مبلغ هزینهشده برای تامین مواد اولیه مصرفی در دوره 12 ماهه منتهی به تاریخ 1402/12/29 حدود 5٬581 میلیارد تومان بوده است. این مقدار نسبت به دوره مشابه سال گذشته خود حدود 488 میلیارد تومان افزایش داشته است.

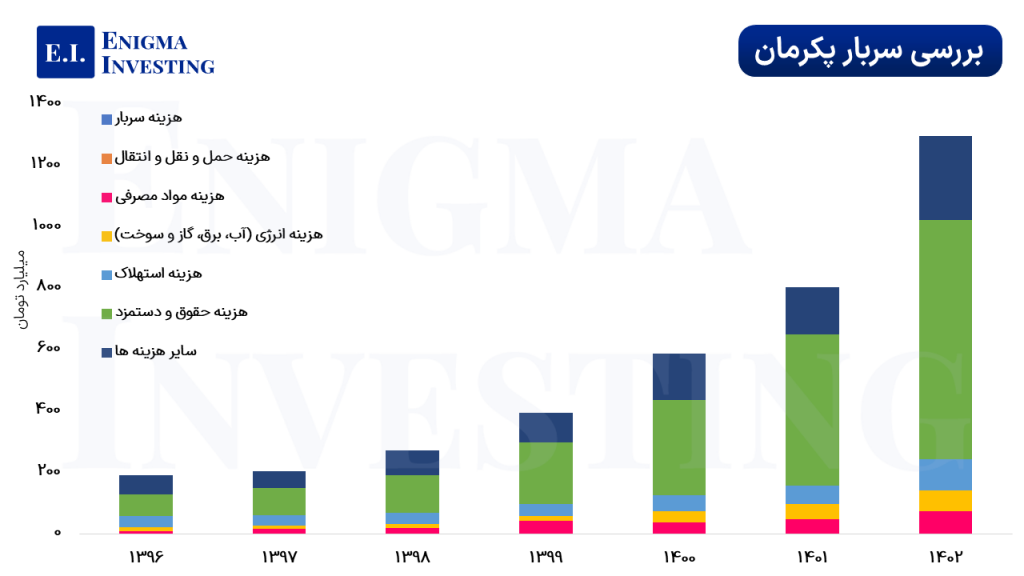

سربار در تحلیل بنیادی پکرمان

اقلام سربار پکرمان شامل حقوق و مزایا، استهلاک، سوخت و هزینه مواد مصرفی هستند. هزینه سربار پکرمان در دوره مالی 12 ماهه منتهی به اسفند 1402، 1٬298 میلیارد تومان بوده است. هزینه سربار نسبت به سال گذشته 65 درصد افزایش یافته است. سربار پکرمان تا پایان سال مالی 1403 حدود 1٬641 میلیارد تومان برآورد میشود. نمودار زیر ترکیب هزینه سربار پکرمان در سالهای گذشته را نشان میدهد.

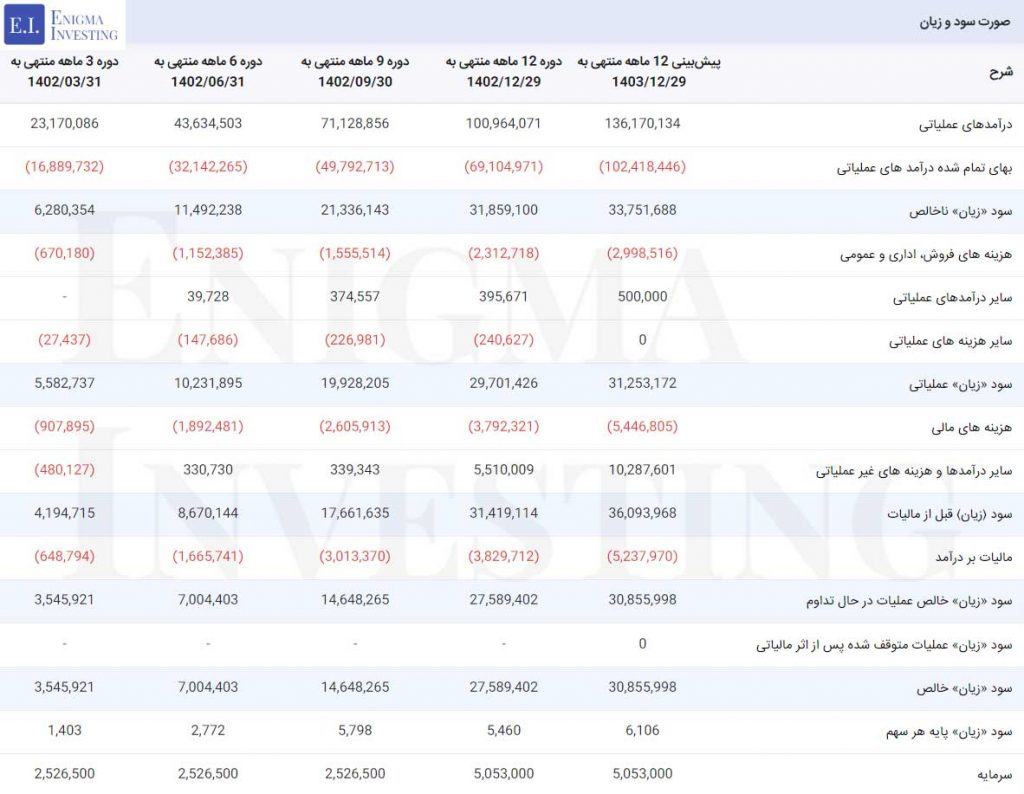

صورت سود و زیان پکرمان

جدول زیر صورت سود و زیان پکرمان را در سال مالی 1402 و پیشبینی آن برای دوره 12 ماهه منتهی به اسفند 1403 نشان میدهد. در این تحلیل شرکت گروه صنعتی بارز در دوره 12 ماهه سال 1402 حدود 2٬758 میلیارد تومان از درآمدهای عملیاتی خود را به سود خالص تبدیل کرده است. باتوجه به درآمدهای عملیاتی پکرمان در دوره 12 ماهه منتهی به سال مالی 1403 که معادل 13٬617 میلیارد تومان برآورد شده، سود خالص پکرمان در این دوره 3٬085 میلیارد تومان پیشبینی شده است.

- در مقاله آموزش تحلیل بنیادی نحوه ارزشگذاری سهام شرکتهای تولیدی آموزش داده شده است.

سود مجمع (DPS) در تحلیل بنیادی پکرمان

سرمایه شرکت گروه صنعتی بارز در بدو تاسیس مبلغ یکصد میلیون ریال بوده است که طی چندین مرحله افزایش سرمایه، به مبلغ2٬053٬000 میلیون ریال رسیده است.

گروه صنعتی بارز مجمع عمومی سالیانه منتهی به سال مالی 1401 خود را در تاریخ 15 تیرماه 1402 برگزار کرد. جدول زیر روند تقسیم سود پکرمان را برای 3 سال مالی متوالی نشان میدهد.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1401/12/29 | 1٬479 | 550 | 37 |

| 1400/12/29 | 563 | 740 | 131 |

| 1399/12/30 | 2٬635 | 2٬450 | 92 |

سود سهامداران حقیقی و سبدگردانهای دارای کدسجام از طریق سپردهگذاری مرکزی اوراق بهادار به شماره حساب معرفیشده در سامانه سجام در دیماه 1402 واریز شد. سهامداران فاقد کد سجام سود خود را در بهمنماه 1402 از طریق مراجعه به بانک پاسارگاد دریافت کردند.

سود سهامداران حقوقی و صندوقهای سرمایهگذاری حداکثر ظرف مهلت قانونی از طریق سامانه سجام پرداخت میشود. سود سهامدارانی که دارای بیش از 10 درصد سهام این شرکت هستند از طریق توافق فیمابین و با ارائه درخواست کتبی و اعلام شماره حساب بانکی واریز شد.

محاسبه EPS و P/E تحلیلی منتهی به 1403/12/29

در صورتی که نرخ افزایش حقوق و دستمزد و میانگین دلار در سال جاری بهترتیب 30 درصد و 50,000 تومان در نظر گرفته شود، EPS تحلیلی منتهی به سال مالی 1403 پکرمان 6,106 ریال برآورد میشود. باتوجه به تحلیل بنیادی پکرمان و قیمت روز این سهم در تاریخ 1403/03/20 در سایت www.tsetmc.com (19,690 ریال) بر EPS آن، نسبت پی بر ای فوروارد پکرمان 3.2 محاسبه شده است.

بخش دوم جدول فوق شامل پیشبینی کاربران سایت انیگما از ای پی اس پکرمان توسط مفروضات شخصیسازی شده است. برای مشاهده لیست شرکتهای تولیدی با کمترین P/E تحلیلی میتوانید از لینک بهترین سهم اقدام کنید.

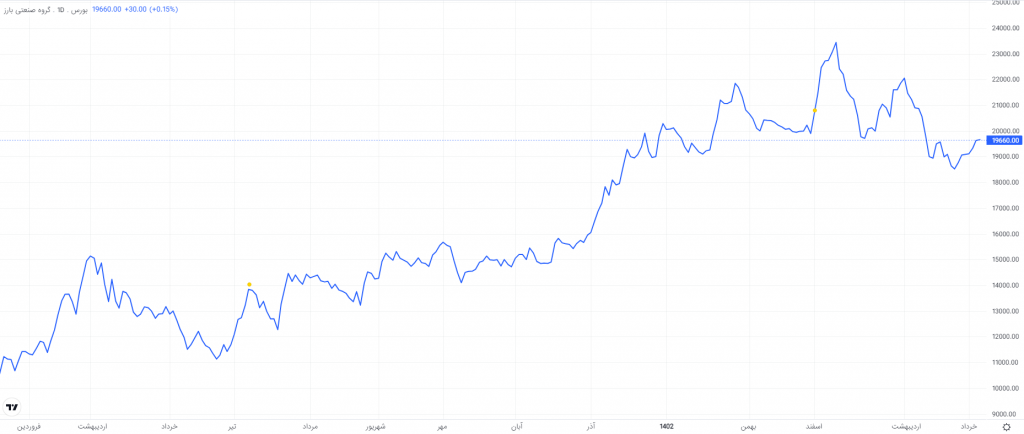

نمودار قیمتی پکرمان

ارزش بازار پکرمان در تاریخ 20 خردادماه 1403، حدود 9٬767 میلیارد تومان است. این شرکت در تاریخ 11 فروردینماه 1403 در بالاترین قیمت خود (22٬850 ریال) به ارزش بازار 11٬546 میلیارد تومان بوده است. قیمت نماد پکرمان در این بازه زمانی حدود 15 درصد کاهش یافته است.

سوالات متداول

EPS تحلیلی پکرمان 6,106 ریال برآورد شده است.

نسبت پی بر ای تحلیلی پکرمان در تاریخ 20 خرداد 1403 معادل 3.2 واحد محاسبه شده است.

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین 50.28 درصد از سهام پکرمان را در اختیار دارد.