تحلیل بنیادی کچاد «شرکت معدنی و صنعتی چادرملو»

در این مقاله، تحلیل کچاد بهعنوان شرکت رده اول در تولید کنسانتره سنگآهن کشور انجام شده است. يکی از مهمترین و اساسیترین پایههای اقتصاد هر کشور، منابع معدنی و ذخایر زیرزمینی آن است. معادن نقش اساسی در رشد اقتصاد هر کشور دارند، زیرا تامینکننده مواد اولیه موردنیاز بسیاری از صنایع هستند. شرکت معدنی و صنعتی چادرملو با نماد کچاد یکی از شرکتهای فعال در این صنعت است. در ادامه به بررسی صنعت کانههای فلزی، تحلیل بنیادی کچاد و همچنین محاسبه سود خالص این شرکت (EPS تحلیلی) و P/E فوروارد آن پرداخته شده است.

- برای آشنایی با مفاهیم تحلیل بنیادی (فاندامنتال) مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

نگاهی بر صنعت کانههای فلزی

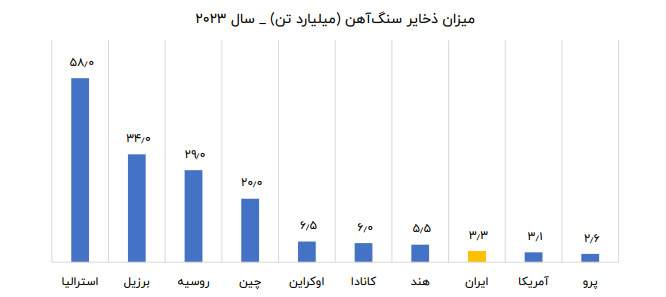

کشور ایران علاوه بر نفت و گاز، از لحاظ ذخایر معدنی نیز غنی است. این کشور یکی از 10 کشور اول جهان و اولین کشور خاورمیانه از نظر میزان منابع معدنی است. بر اساس آخرین گزارشات پایگاه اطلاعات معدنی جهانی، ایران دارای 18 نوع از انواع مواد معدنی مختلف و 57 میلیارد تن ذخایر احتمالی و 37 میلیارد تن ذخایر قطعی است. سهم ذخایر ایران، حدود 7 درصد از ذخایر کلی جهان را تشکیل میدهد.

سنگ آهن یکی از مهمترین سنگهای معدنی و مادهای استراتژیک در تولید صنایع فولادسازی است. در سال 2023، ایران با در اختیار داشتن 3 میلیارد و 300 میلیون تن ذخایر سنگ آهن خام به عنوان هشتمین کشور در فهرست 10 کشور برتر دارای ذخایر این ماده معدنی در جهان قرار گرفت.

ایران در تولید آهن و فولاد دارای جایگاه بینالمللی است؛ به طوریکه انجمن جهانی فولاد در گزارش خود میزان تولید فولاد ایران در سال 2023 را 31٫1 میلیون تن اعلام کرده است تا بتواند به عنوان اصلیترین تولیدکننده در منطقه شناخته شود.

جایگاه شرکت معدنی و صنعتی چادرملو در صنعت

بررسی جایگاه شرکت در صنعت یکی از بخشهای مهم در تحلیل بنیادی کچاد است. شرکت معدنی و صنعتی چادرملو یکی از شرکتهای فعال معدنی و صنعتی در کشور است. این شرکت با راهاندازی سه خط تولید کارخانه فرآوری به بهرهبرداری رسید. سپس در راستای توسعه و تکمیل زنجیره ارزش افزوده تولید، کارخانه گندلهسازی اردکان، خط چهارم و پنجم کارخانه فرآوری، واحد گازی نیروگاه، واحد بخار نیروگاه و کارخانه فولاد و آهن اسفنجی را به بهرهبرداری رساند.

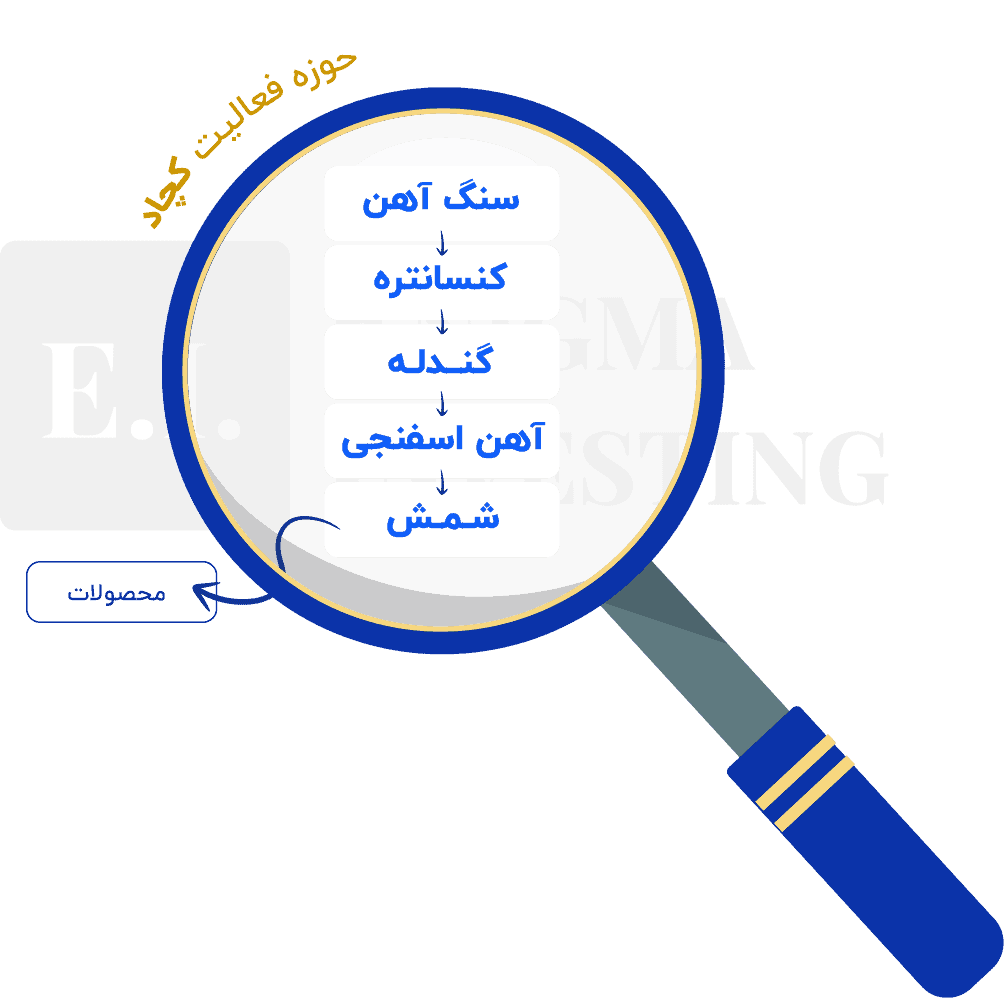

فعالیت اصلی شرکت معدنی و صنعتی چادرملو طبق گزارش تفسیری در سه ماهه ابتدای سال 1403، استخراج باطله و سنگ آهن و تولید محصولات کنسانتره سنگآهن، کنسانتره آپادیت، گندله، آهن اسفنجی، شمش فولادی و انرژی برق سیکل ترکیبی و خورشیدی بوده است. این شرکت به عنوان اولین شرکت دارنده زنجیره کامل تولید فولاد در کشور فعالیت دارد. تصویر زیر حوزه فعالیت این شرکت در زنجیره ارزش صنعت را نشان میدهد.

شرکت معدنی و صنعتی چادرملو از بین شرکتهای فعال در معدن و صنایع معدنی مانند شرکتهای معدنی و صنعتی گلگهر، سنگآهن گهرزمین، توسعه معادن و صنایع معدنی خاورمیانه و… در دوره 3 ماهه ابتدای سال مالی 1403 با فروش بیش از 1٬181٬008 تن سنگ آهن در رده اول و با فروش 440٬142 تن گندله در رده سوم قرار گرفت. همچنین در تحلیل بنیادی کچاد، این شرکت تا پایان دوره مالی مذکور در میان شرکتهای فعال در این صنعت از لحاظ تولید محصول کنسانتره سنگ آهن در رتبه دوم، تولید گندله در رتبه نهم، تولید آهن اسفنجی در رتبه ششم و تولید آهن اسفنجی در رتبه هفتم قرار دارد.

سرمایه و ترکیب سهامداران کچاد

سرمایه کچاد در بدو تاسیس مبلغ 10 میلیون ریال (شامل تعداد 1٬000 سهم به ارزش اسمی هر سهم 10٬000 ریال) بوده که طی چندین مرحله افزایش سرمایه به مبلغ 32٬400 میلیارد تومان رسیده است. در حال حاضر شرکت درخواست افزایش سرمایه از محل مطالبات و آورده نقدی به مبلغ 4٬750 میلیارد تومان را دارد تا سرمایه خود را در پایان سال مالی 1403 به مبلغ 37٬150 میلیارد تومان برساند.

از سهامداران اصلی شرکت معدنی و صنعتی چادرملو میتوان به گروه مدیریت سرمایهگذاری امید و سرمایهگذاری توسعه معادن و فلزات اشاره کرد. در ادامه لیست برخی از سهامداران بالای یک درصد این شرکت در تحلیل بنیادی کچاد نمایش داده شده است.

بانک سپه به صورت تلفیقی حدود 42 درصد از سهام کچاد را در اختیار دارد. در سایت انیگما سهامداران تمام شرکتها به صورت تلفیقی به همراه شرکتهای زیرمجموعه آنها نمایش داده شده است.

میزان تولید و ظرفیت سالانه شرکت چادرملو

محصولات اصلی کچاد شامل کنسانتره سنگآهن، کنسانتره آپاتیت، سنگآهن دانهبندی، گندله، آهن اسفنجی و شمش فولاد هستند. شرکت معدنی و صنعتی چادرملو دارای خطوط تولید با ظرفیت عملی تولید 9,500,000 تن کنسانتره آهن خشک، 300,000 تن سنگآهن دانهبندی شده، 3,700,000 تن گندله، 1,550,000 تن آهناسفنجی و 1,000,000 تن فولاد است. این شرکت دارای نیروگاه 500 مگاواتی سیکل ترکیبی (مشتمل بر 2 واحد گازی و 1 واحد بخار) است.

تولیدات شرکت در دوره مالی منتهی به 1403/03/31 و دوره مالی مشابه گذشته به شرح جدول زیر است.

| محصول | واحد اندازهگیری | ظرفیت اسمی | دوره مالی منتهی به 1403/03/31 | برنامه سال 1403 | درصد پوشش نسبت به برنامه | دوره مالی منتهی به 1402/03/31 | برنامه سال 1402 | درصد پوشش نسبت به برنامه |

|---|---|---|---|---|---|---|---|---|

| کنسانتره سنگ آهن (تر) | تن | 8٬500٬000 | 2٬346٬203 | 9٬000٬000 | 26 | 2٬879٬481 | 10٬000٬000 | 29 |

| کنسانتره آپاتیت (تر) | تن | 100٬000 | 0 | 0 | 100 | 22٬974 | 0 | 100 |

| گندله | تن | 3٬400٬000 | 1٬025٬119 | 3٬700٬000 | 28 | 1٬125٬132 | 3٬750٬000 | 30 |

| آهن اسفنجی | تن | 1٬550٬000 | 471٬686 | 1٬550٬000 | 30 | 465٬762 | 1٬550٬000 | 30 |

| شمش فولادی | تن | 950٬000 | 337٬034 | 1٬050٬000 | 32 | 332٬628 | 1٬100٬000 | 30 |

| سایر محصولات | تن | 0 | 19٬430 | 0 | 100 | 1٬657 | 0 | 100 |

| جمع | – | 14٬500٬000 | 4٬199٬472 | 15٬300٬000 | 27 | 4٬827٬634 | 16٬400٬000 | 29 |

شرکتهای فولاد مبارکه، فولاد خوزستان، فولاد خراسان، آهن و فولاد غدیر ایرانیان و آهن و فولاد ارفع از مشتریان عمده داخلی خريد محصولات کنسانتره و گندله شرکت هستند.

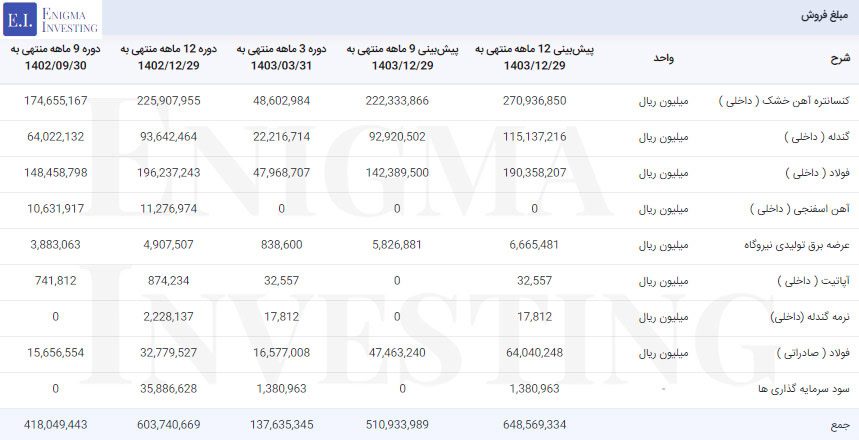

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی کچاد

پیشبینی مقدار فروش هر یک از محصولات شرکت صنعتی و معدنی چادرملو تا پایان سال مال جاری در جدول زیر نمایش داده شده است. مقدار فروش داخلی کنسانتره آهن خشک شرکت در دوره 3 ماهه ابتدای سال مالی 1403 معادل 1٬181٬008 تن بوده است. پیشبینی میشود این شرکت در سال مالی 1403، 13٬866٬814 تن از محصولات خود را بهفروش برساند. همچنین مقدار فروش فولاد داخلی و صادراتی به عنوان یکی از محصولات مهم این شرکت بیش از 1٬171 هزار تن پیشبینی شده است.

فروش داخلی محصولات اصلی از طریق عرضه در بورس کالا انجام میشود. نرخ فروش برق نیروگاه از طریق شرکت مدیریت شبکه برق ایران بر اساس نرخ آییننامهها و مصوبات هیئت تنظیم بازار برق ایران تعیین میشود. بازار برق نیروگاه را به صورت رقابتی با سایر نیروگاهها، روزانه بر اساس پیشبینی نیاز شبکه و وضعیت واحدهای نیروگاه به صورت ساعتی با رعایت سقف مصوب نرخگذاری و به فروش میرساند.

کچاد در دوره 3 ماهه ابتدای سال مالی 1403 مبلغ 13٬763 میلیارد تومان از فروش محصولات خود درآمد کسب کرده است. این مبلغ نسبت به دوره مشابه سال مالی گذشته (1402) بیش از 9 درصد کاهش یافته است. پیشبینی میشود درآمد عملیاتی شرکت در تحلیل بنیادی کچاد تا پایان سال مالی 1403 به مبلغ 64٬856 میلیارد تومان برسد.

ارز حاصل از صادرات و ارز مصرفی برای واردات و سایر پرداختهای شرکت در طول سال به شرح جدول زیر است:

| شرح | مقدار (تن) منتهی به خرداد 1403 | مبلغ (دلار) منتهی به خرداد 1403 | مقدار (تن) منتهی به سال 1402 | مبلغ (دلار) منتهی به سال 1402 |

|---|---|---|---|---|

| فروش محصول شمش فولادی | 85٬108 | 40٬547٬320 | 177٬765 | 85٬196٬491 |

| عرضه در سامانه نیما (بابت رفع تعهدات ارزی) | – | (277٬624) | – | (27٬456٬200) |

| واردات از محل صادرات | – | (16٬395٬572) | – | (42٬221٬049) |

| خرید مواد و سایر پرداختها | – | (23٬874٬124) | – | (15٬519٬242) |

بهای تمامشده در تحلیل کچاد

بهای تمامشده شرکت معدنی و صنعتی چادرملو در دوره 3 ماهه منتهی به 1403/03/31 مبلغ 10٬763 میلیارد تومان بوده است. بیش از 60 درصد از این بهای تمامشده مربوط به مواد مستقیم مصرفی است. پیشبینی میشود بهای تمامشده کچاد در دوره 9 ماهه باقیمانده از سال مالی 1403 مبلغی معادل 33٬900 میلیارد تومان باشد. در ادامه به بررسی جزئیات بهای تمامشده این شرکت از جمله مواد مستقیم مصرفی و سربار در دورههای مالی مختلف پرداخته شده است.

مقدار، قیمت و مبلغ مواد اولیه مصرفی در تحلیل بنیادی کچاد

مواد اولیه مصرفی در تولید محصولات شرکت، بهدلیل پیوستگی زنجیره تولید (از معدن تا شمش فولاد) تماما توسط شرکت ایجاد و بخشی از آن در فرآیند زنجیره تولید مصرف میشود. این شرکت در مقایسه با شرکتهای مشابه از بهینهترین هزینههای تولید برخوردار است. در جدول زیر مقدار ، قیمت و مبلغ مواد اولیه کچاد برای 5 دوره مالی گذشته نشان داده شده است.

سربار شرکت معدنی و صنعتی چادرملو

هزینه سربار کچاد در سال مالی 1402 مبلغ 12٬597 میلیارد تومان بوده که 38 درصد از آن را هزینه سوخت تشکیل داده است. با توجه به جدول زیر هزینه سربار در سه ماهه منتهی به خردادماه 1403 مبلغ 2٬597 میلیارد تومان شده است. پیشبینی میشود این هزینه تا پایان سال مالی 1403 مبلغ 12 هزار میلیارد تومان باشد.

طرحهای در دست اجرا

| طرحهای عمده در دست اجرا | سرمایهگذاری مورد نیاز ظرح طبق برآورد اولیه برای احداث کارخانه (یورو) | مخارج انجامشده تا 1403/03/31 (میلیون ریال) | برآورد مخارج باقیمانده تا تکمیل طرح (یورو) | منابع تامین مالی | پیشبینی سال بهرهبرداری |

|---|---|---|---|---|---|

| طرح گندلهسازی شماره 2 | 205٬000٬000 | 33٬944٬091 | 162٬000٬000 | افزایش سرمایه و منابع سرمایه در گردش | سال 1404 |

| احداث نیروگاه سیکل ترکیبی به ظرفیت 546 مگاوات | 245٬000٬000 | 45٬362٬597 | 139٬532٬713 | افزایش سرمایه و منابع سرمایه در گردش | سال 1404 |

| احداث کارخانه اکسیژن پلنت | 15٬673٬000 | 2٬758٬051 | 1٬730٬015 | افزایش سرمایه و منابع سرمایه در گردش | سال 1404 |

| احداث نیروگاه خورشیدی 100 مگاواتی | 62٬000٬000 | 2٬913٬191 | 54٬000٬000 | افزایش سرمایه و منابع سرمایه در گردش | سال 1404 |

| جمع | 527٬673٬000 | 84٬977٬930 | 357٬262٬728 |

صورت سود و زیان در تحلیل بنیادی کچاد

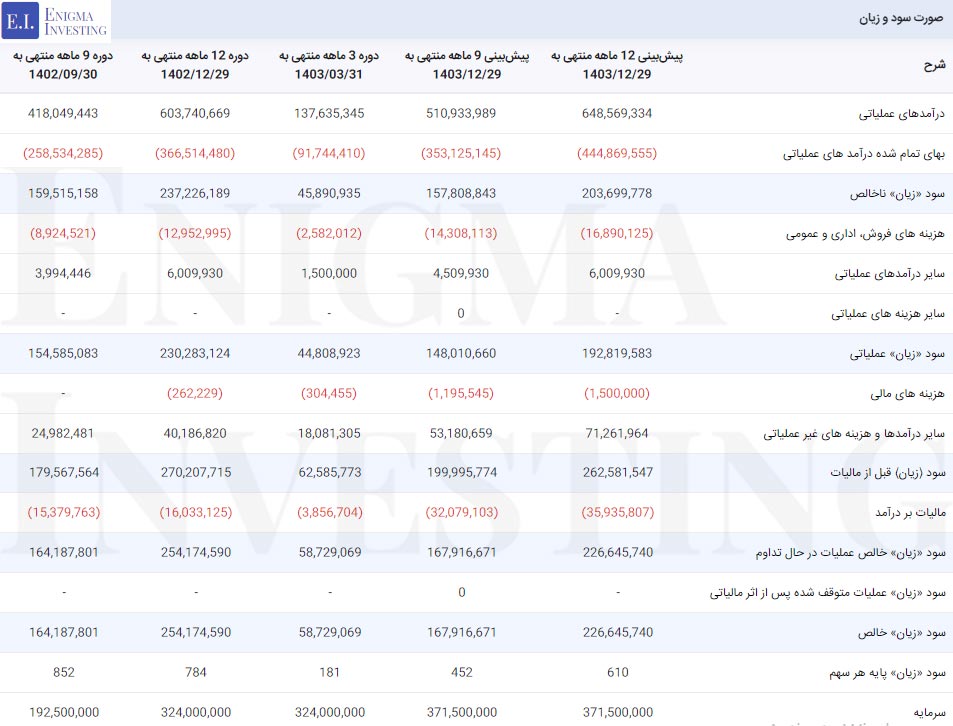

در ادامه برای تحلیل کچاد صورت سود و زیان این شرکت نمایش داده شده است. شرکت صنعتی و معدنی چادرملو در سال مالی 1402، 60٬374 میلیارد تومان درآمد عملیاتی داشته و از این درآمد میزان 25٬417 میلیارد تومان را به سود خالص تبدیل کرده است. با توجه به درآمد عملیاتی این شرکت در سه ماهه ابتدای سال مالی 1403، پیشبینی میشود درآمدهای عملیاتی کچاد در سال مالی 1403 به بیش از 64٬856 میلیارد تومان برسد. با کسر هزینههای این شرکت از جمله بهای تمامشده و سایر هزینههای موجود، سود خالص کچاد در انتهای سال مالی پیشرو، مبلغ 22٬664 میلیارد تومان پیشبینی شده است.

با توجه به صورت سود و زیان نمایش داده شده در جدول فوق، درآمدها و هزینههای غیرعملیاتی این شرکت در سه ماهه ابتدای سال مالی 1403 حدود 13 درصد از کل درآمدهای آن است.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

بررسی حاشیه سود شرکت چادرملو

جدول زیر حاشیه سود ناخالص، عملیاتی و خالص کچاد برای دو سال مالی گذشته و همچنین پیشبینی آن برای سال مالی 1403 را نشان میدهد. همانطور که مشاهده میشود حاشیه سود شرکت چادرملو از سال 1401 رو به کاهش بوده و پیشبینی میشود در سال 1403، حاشیه سود خالص این شرکت معادل 34 درصد درآمدهای عملیاتی خود باشد.

| حاشیه سود | 1401 | 1402 | پیشبینی 1403 |

|---|---|---|---|

| حاشیه سود ناخالص | ٪50 | ٪39 | ٪31 |

| حاشیه سود عملیاتی | ٪48 | ٪38 | ٪29 |

| حاشیه سود خالص | ٪52 | ٪42 | ٪34 |

سود نقدی (DPS) در تحلیل کچاد

کچاد در دوره 12 ماهه منتهی به 1402/12/29 مبلغ 784 ریال سود خالص به ازای هر سهم ساخته است. مجمع عمومی عادی سالیانه این دوره شرکت در تاریخ 1403/04/06 برگزار شد. بر اساس تصمیمات این مجمع سود نقدی کچاد به ازای هر سهم 620 ریال بوده است. در ادامه نحوه پرداخت سود سهامداران این شرکت در مقاله مجمع کچاد به طور کامل توضیح داده شده است.

محاسبه EPS و P/E تحلیلی دوره مالی منتهی به 1403٫12٫29

در تحلیل بنیادی کچاد قیمت بیلت در سال 1403، 440 دلار به ازای هر تن در نظر گرفته شده است. همچنین با در نظر گرفتن میانگین دلار 50 هزار تومان در این سال و 30 درصد تورم، میزان سود خالص کچاد (EPS تحلیلی) 610 ریال پیشبینی میشود. با توجه به قیمت سهام این شرکت در تاریخ 1403/06/06 در سایت www.tsetmc.com (3٬021ریال)، نسبت قیمت به EPS شرکت (P/E فوروارد) در تحلیل کچاد 5٫0 واحد محاسبه شده است.

- برای مشاهده لیست شرکتهای تولیدی با کمترین P/E تحلیلی از لینک بهترین سهام اقدام کنید.

نمودار قیمتی کچاد

چارت زیر روند قیمتی کچاد را از سال 1398 تا به امروز نشان میدهد. طبق این نمودار، قیمت کچاد در تاریخ 1402/02/05 به بالاترین میزان خود با ارزش بازار 202 هزار میلیارد تومان رسید. سپس قیمت این سهم وارد کانال نزولی شد و هماکنون در تاریخ 1403/06/06 با قیمت 3٬021 ریال معامله میشود. ارزش بازار سهام این شرکت در تحلیل کچاد معادل 110٫41 همت است.

سوالات متداول

نسبت پی بر ای فوروارد در تحلیل بنیادی کچاد با توجه به قیمت سهم در تاریخ 1403/06/06، 5٫0 واحد محاسبه شده است.

کچاد مبلغ 620 ریال معادل 79 درصد از سود خالص منتهی به سال مالی 1402 شرکت را به عنوان DPS بین سهامداران خود تقسیم کرد.

ای پی اس تحلیلی این شرکت در تحلیل کچاد برای سال مالی 1403 مبلغ 610 ریال پیشبینی شده است.