تحلیل بنیادی آریا – شرکت پلیمر آریا ساسول

در این مقاله به تحلیل آریا بهعنوان بزرگترین شرکت تولیدکننده پلیاتیلن در کشور، پرداخته شده است. شرکت پلیمر آریا ساسول از ابتدای بهرهبرداری در سال 1387 با بهرهمندی از امکانات روز و پیشرفتهی دنیا، سالانه 1,100,000 تن اتیلن در واحد الفین، 375,000 تن پلیاتیلن سبک (در ۹ گرید تحت لیسانس شرکت استامی کربن هلند) در واحد LDPE و 375,000 تن پلیاتیلن متوسط و سنگین (در ۸ گرید تحت لیسانس شرکت بازل آلمان) در واحد MD/HDPE خود تولید میکند. در انتهای این مقاله EPS تحلیلی منتهی به سال 1402 این نماد محاسبه شده است. جایگاه شرکت در صنعت و زنجیره تولید آن از دیگر موارد بررسی شده در مقاله تحلیل بنیادی آریا هستند.

- پیش از مطالعه این مقاله و جهت آشنایی بیشتر با تحلیل بنیادی و انواع روشهای آن مقاله تحلیل بنیادی چیست پیشنهاد میشود.

مهمترین سهامداران آریا

جدول زیر سهامداران بالای 1 درصد نماد آریا را نشان میدهد. عمدهترین سهامداران آن شرکتهای پارس تامین مجد و پتروشیمی پارس هستند که نزدیک به 95 درصد از سهام این شرکت را در اختیار دارند.

در سایت تحلیل بنیادی انیگما امکان مشاهده سهامداران عادی و تلفیقی تمامی نمادها وجود دارد.

جایگاه شرکت پلیمر آریا ساسول در صنعت

محصولات پلیمری شرکت یکی از پرکاربردترین محصولات صنعت پتروشیمی و ماده اولیه بسیاری از محصولات در صنایع بستهبندی، خودرو، لوازم خانگی، کشاورزی و تجهیزات الکترونیکی است.

سهم پلیمر آریا ساسول از مجموع کل تولیدات صنعت اتیلن و پلیاتیلن کشور در حدود 17 درصد است. در ادامه محصولات این شرکت و سهم هر یک از کل تولیدات کشور بررسی شده است.

اتیلن

مهمترین محصول پتروشیمی با بیشترین ظرفیت مصرف و تولید جهانی، اتیلن است. اتیلن به تنهایی بیش از 25 درصد از بازار پتروشیمی جهانی را به خود اختصاص داده است. 59 درصد از اتیلن خوراک واحدهای پلیمری، 13 درصد به اتیلناکسید و 13 درصد به اتیلن دیکلراید تبدیل میشود.

پلیاتيلن سنگين (HDPE)

زنجيره مولكولی در اين نوع پليمر فشرده است. این عامل باعث افزايش دانسيته آن میشود؛ لذا انعطافپذيری به شدت كاهش میيابد. اگرچه اين نوع پليمر مقاومت ضربهای كمتری نسبت به پلیاتيلن سبک دارد، اما مقاومت آن در برابر مواد شيميايی مانند تنشهای شكننده محيطی خوب است. بنابراین از اين نوع پليمر در انواع محصولات مانند ظروف نگهدارنده سوخت، صندلیهای مورداستفاده در فضای باز، اسباببازیها، چمدان، لولهها و… استفاده میشود. ظرفیت تولید طراحیشده برای واحد پلیاتیلن متوسط/سنگین در تحلیل آریا معادل 375,000 تن در سال است.

پلیاتيلن سبک (LDPE)

پلیاتيلن سبک انعطافپذيری بيشتری نسبت به پلیاتیلن سنگین دارد و شفافتر از آن است. اين خاصيت باعث شده است كه بخش قابل توجهی از اين محصول در ساخت فيلم و ورق جهت مصرف در روكشهای طلقی شفاف، آسترهای بستهبندی، كاورها و چمدانها استفاده شود. ظرفیت تولید طراحیشده برای واحد پلیاتیلن سبک در تحلیل بنیادی آریا معادل 375,000 تن در سال است.

سیتری پلاس(c3+) نیز محصول جانبی فرآیند تولید اتیلن شرکت پلیمر آریا ساسول است. جدول زیر سهم تولید محصولات مختلف آریا در سال مالی منتهی به 29 اسفند 1401 است.

| محصول | تولید در کشور (تن) | سهم شرکت (تن) | درصد |

|---|---|---|---|

| اتیلن | 5,657,789 | 972,418 | 16 |

| پلیاتیلن سبک | 1,409,157 | 368,799 | 24 |

| پلیاتیلن متوسط/سنگین | 3,099,358 | 350,650 | 11 |

| سیتری پلاس | 436,354 | 91,702 | 19 |

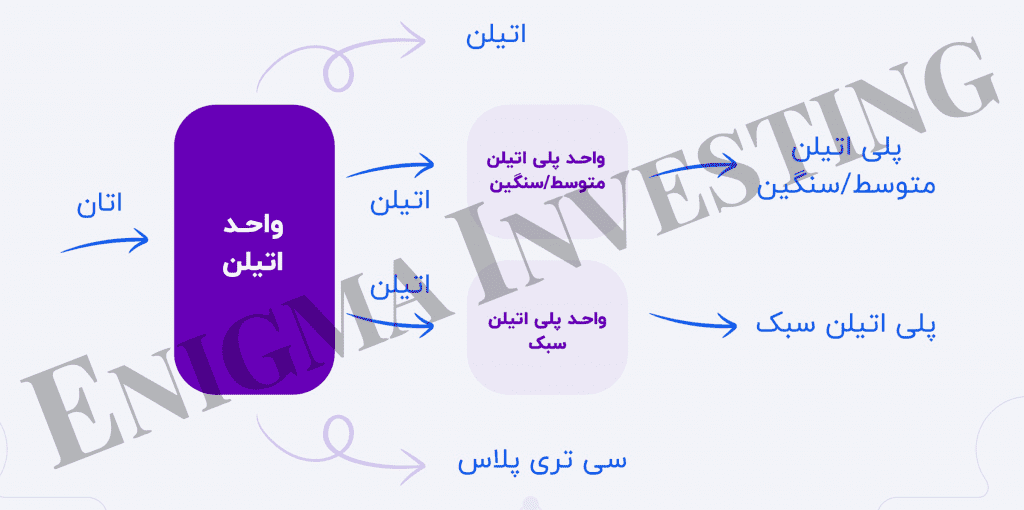

زنجیره تولید شرکت آریا ساسول

مطابق تصویر ذیل که زنجیره تولید شرکت در تحلیل آریا را نشان میدهد، اتان بهعنوان خوراک از پتروشیمی پارس وارد واحد اتیلن شده و اتیلن بهعنوان محصول اصلی و سیتریپلاس بهعنوان محصول جانبی تولید میشوند. سپس اتیلن تولیدشده در دو واحد مجزا به پلیاتیلن سبک و پلیاتیلن سنگین و متوسط تبدیل میشود. مازاد اتیلن تولیدشده نیز بهصورت مجزا به فروش میرسد.

مشتریان عمده در تحلیل بنیادی آریا

حدود 65 درصد اتیلن تولیدی شرکت بهصورت خوراک بینمجتمعی استفاده میشود. 4 درصد آن توسط خط اتیلن غرب خریداری میشود. حدود 31 درصد باقیمانده نیز به سایر کشورها صادر میشود.

بخش عمده پلیاتیلن سبک، متوسط و سنگین شرکت در سال 1401 (حدود 79 درصد) صادر شده است و 21 درصد نیز در بازار داخلی از طریق بورس کالای ایران بهفروش رسیده است.

سیتریپلاس نیز بهعنوان محصول جانبی آریا عمدتا بهصورت بینمجتمعی مورد استفاده قرار میگیرد؛ درصد کمی (حدود 2 درصد) از این محصول در دوره 3 ماهه سال 1402 صادر شده است.

قیمت فروش محصولات در تحلیل آریا

قیمت فروش محصولات شرکت پلیمر آریا ساسول بر اساس قیمتهای جهانی، قیمت اعلامی توسط انجمن صنفی کارفرمایی پتروشیمی و قیمت بورس کالا تعیین میشوند.

قيمت فروش اتیلن داخلی بر اساس قیمت اعلامشده توسط انجمن صنفی کارفرمایی صنعت پتروشیمی و قراردادهای منعقده فیمابین شرکتها تعیین میشود. معادل ریالی این قیمت بر اساس نرخ ارز میانگین فروش ارز صنعت پتروشیمی در سامانه نیما در ماه تحویل، اعلامی توسط انجمن صنفی کارفرمایی صنعت پتروشیمی محاسبه میشود. اتیلن تولیدی مازاد مصرف داخلی بر اساس قیمت CFR منتشرشده در نشریه ICIS در ماه بارگیری به بازارهای صادراتی اختصاص مییابد.

قیمت فروش صادراتی پلیاتیلن سبک، متوسط و سنگین بهصورت ماهانه از نشریه ICIS و بر مبنای منطقهای که فروش در آن صورت میپذیرد، تعیین میشود.

سیتری پلاس داخلی بر اساس درصدی از قیمت LPG به مجتمعهای پتروشیمی عسلویه بهفروش میرسد. سیتری پلاس صادراتی شرکت نیز بر اساس قیمت LPG و مشتقات آن همچون نفتا، بوتادین و پروپیلن در ماه بارگیری به بازارهای صارداتی اختصاص مییابد.

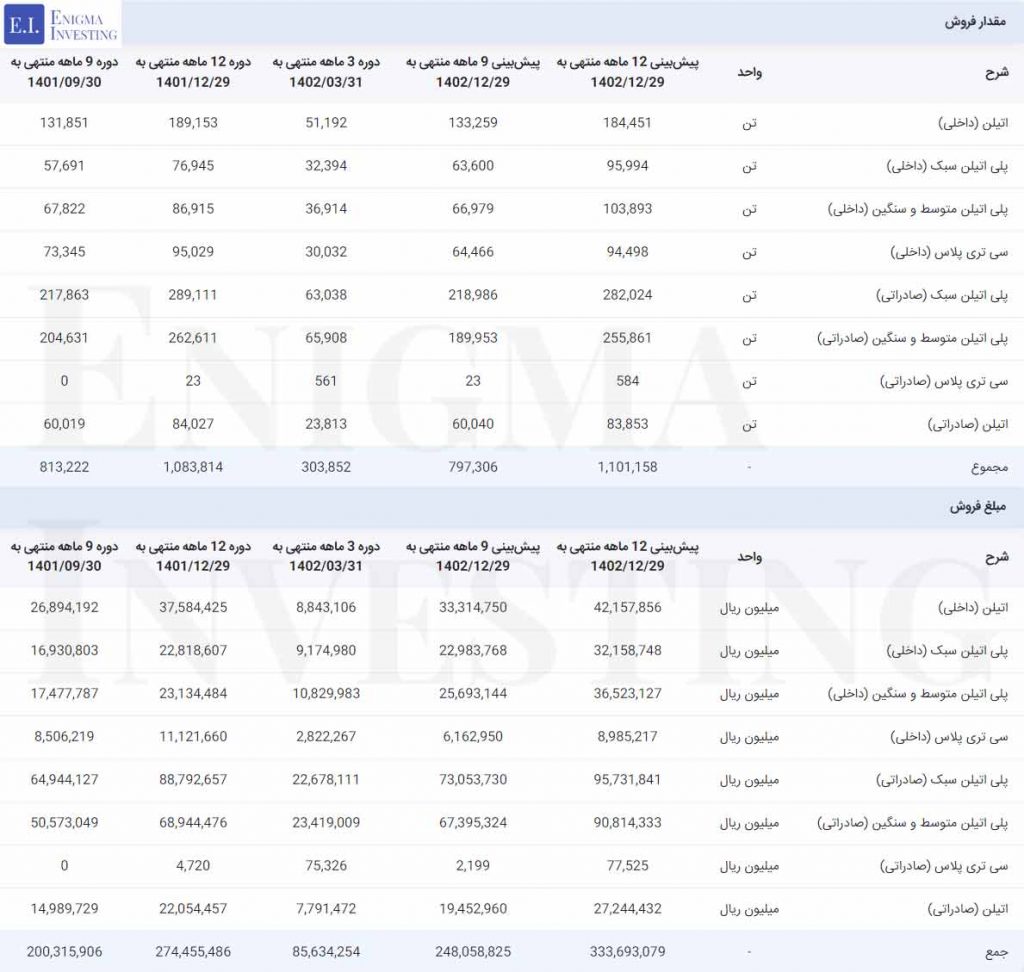

مقدار و مبلغ فروش محصولات آریا ساسول

جدول زیر شامل جزئیات مقدار و مبلغ فروش محصولات شرکت پلیمر آریا ساسول در 3 دوره مالی گذشته و پیشبینی آن تا پایان سال مالی 1402 است. همانطور که در جدول مشاهده میشود، تحقق درآمد عملیاتی شرکت برای دوره مالی سهماهه منتهی به 31 خرداد 1402 به 8 هزار 563 میلیارد تومان رسیده است. این مقدار نسبت به دوره مشابه سال گذشته، 11 درصد افزایش یافته است. پیشبینی میشود شرکت در سال مالی 1402 به ازای فروش 1,100 هزار تن از محصولات خود حدود 33 هزار 369 میلیارد تومان درآمد عملیاتی داشته باشد.

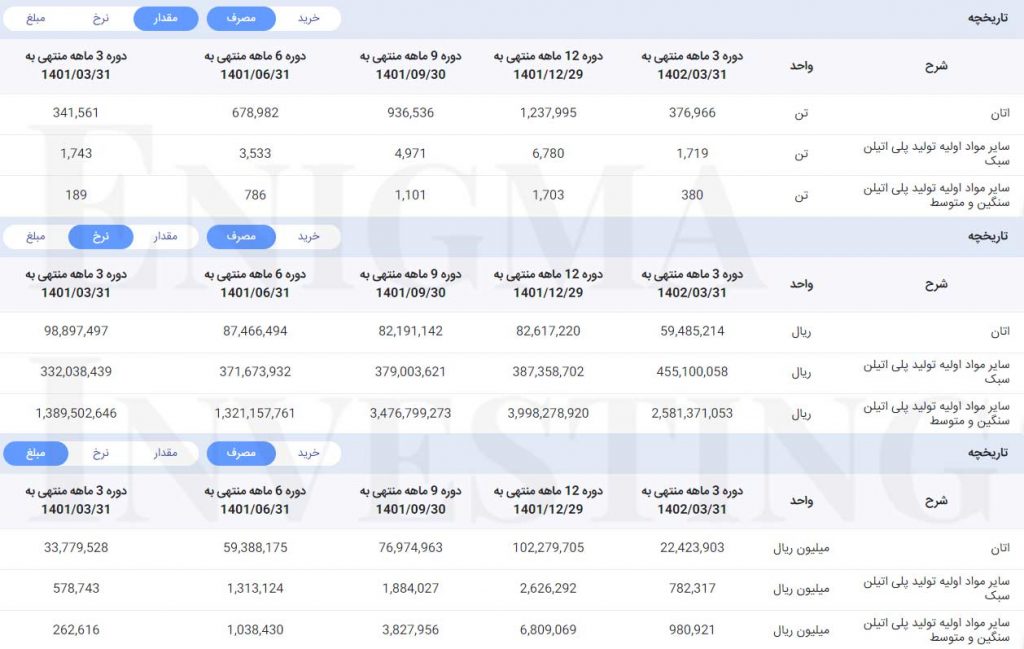

مواد اولیه مصرفی در تحلیل آریا

در ترکیب بهای تمام شده شرکت در دوره 3 ماهه ابتدای سال 1402، هزینه مواد و یوتیلیتی مصرفی حدود 71 درصد از بهای تمام شده کالای فروش رفته را تشکیل میدهد که عمده هزینه مواد مصرفی به اتان اختصاص مییابد. در جدول زیر مقدار، قیمت و مبلغ اتان و سایر مواد اولیه در تحلیل بنیادی آریا قابل مشاهده هستند. اتان مصرفی شرکت آریا ساسول توسط شرکت پتروشیمی پارس (تحلیل پارس) تامین میشود.

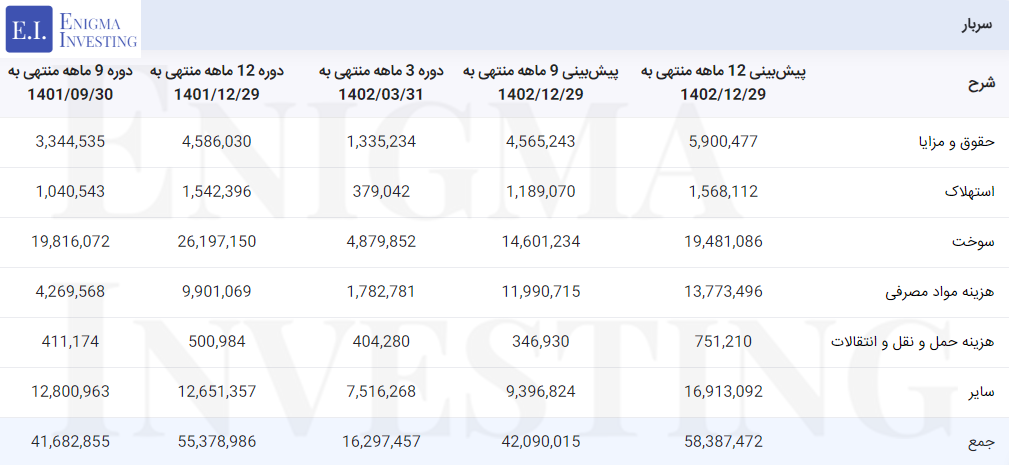

سربار

جدول زیر شامل هزینههای سربار آریا در دورههای مختلف مالی است. این هزینهها شامل حقوق و مزایا، استهلاک، سوخت و… هستند. باتوجه به اینکه هزینه سربار شرکت تا پایان خردادماه معادل 1,629 هزار میلیارد تومان بوده است، هزینه سربار شرکت تا پایان سال 1402 بیش از 5 هزار و 800 میلیارد تومان پیشبینی میشود.

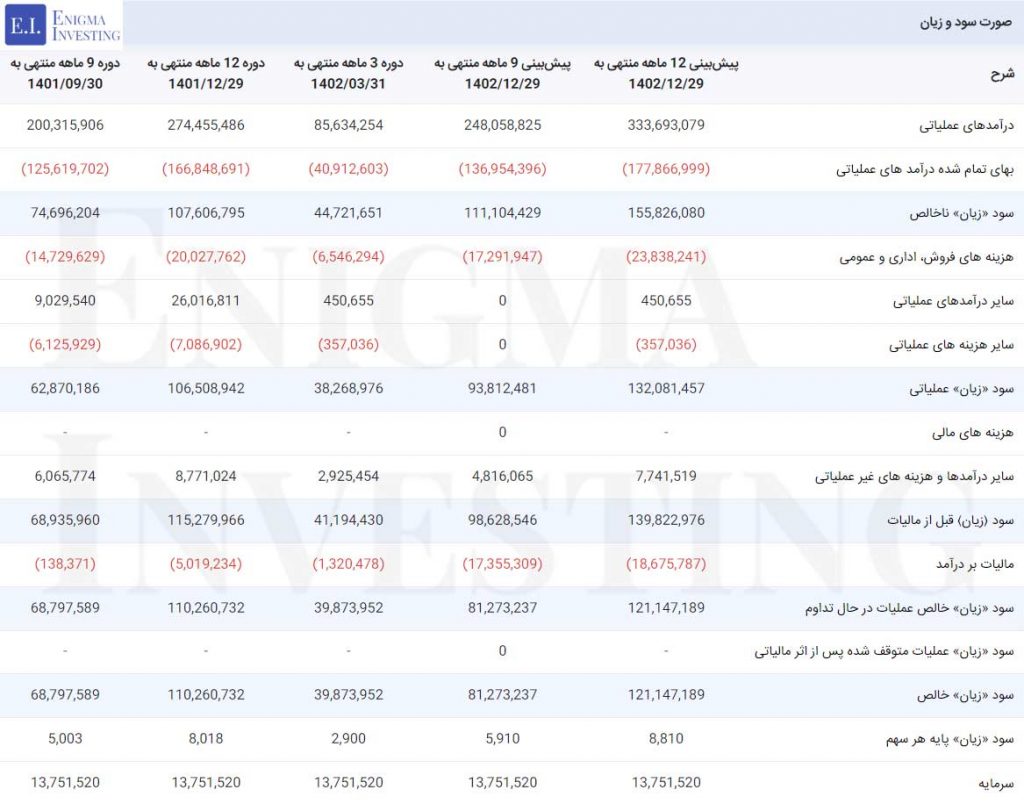

صورت سود و زیان در تحلیل بنیادی آریا

صورت سود و زیان در تحلیل آریا برای 3 دوره مالی گذشته و پیشبینی آن در سال مالی 1402 قابل مشاهده است. درآمدهای عملیاتی این شرکت در 3 ماهه ابتدای سال 1402 حدود 8,500 میلیارد تومان بوده است. اگر درآمد عملیاتی شرکت در 9 ماهه باقیمانده حدود 24 هزار میلیارد تومان باشد، سود خالص آریا تا پایان سال مالی 1402 حدود 12,114 میلیارد تومان پیشبینی میشود.

شما میتوانید برای مشاهده بهروزترین تحلیل آریا ساسول و ارتباط با کارشناسان انیگما فرم قسمت دیدگاهها در انتهای صفحه را تکمیل کنید.

سود مجمع (DPS) آریا

سرمایه شرکت پلیمر آریا ساسول در بدو تاسیس 800 میلیون ریال بود. پس از چند مرحله افزایش سرمایه، 26 دی ماه 1400 سرمایه شرکت از مبلغ 9,167,860 میلیون ریال به 13,751,520 میلیون ریال از محل سود انباشته افزایش یافته است. باتوجه به سرمایه شرکت، سود هر سهم (EPS) آریا در سال 1401 معادل 8,018 ریال است. مجمع عمومی این سال در تاریخ 1402/01/28 برگزار شد. جدول زیر روند تقسیم سود نقدی آریا در 3 سال گذشته است.

| سال مالی منتهی به | سود هر سهم (ریال) | سود نقدی هر سهم (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1401/12/29 | 8,018 | 7,560 | 94 |

| 1400/12/29 | 9,791 | 9,400 | 96 |

| 1399/12/30 | 12,081 | 11,500 | 95 |

طبق زمانبندی پرداخت سود آریا، DPS سال مالی 1401 این شرکت به شرح زیر است:

سود سهامداران آریا توسط شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به شماره حساب معرفیشده در سامانه سجام از تاریخ 5 اردیبهشت 1402 پرداخت شده است. سهامداران حقیقی که سود خود را تا پایان خرداد دریافت نکردهاند، میتوانند از تاریخ 1 تیر 1402 با مراجعه به شعب بانک تجارت و ارائه کد بورسی و کد ملی سود نقدی خود را دریافت کنند.

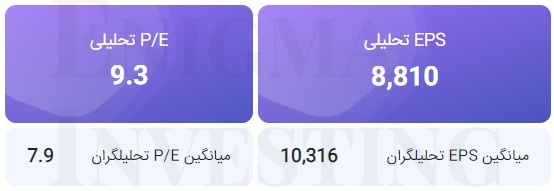

EPS و P/E تحلیلی منتهی به دورهی مالی 1402/12/29

در تحلیل بنیادی آریا نرخ اتیلن داخلی 185 دلار کمتر از آخرین نرخ پلتس (میانگین جنوب شرق و شمال شرق آسیا) و نرخ پلیاتیلن سبک داخلی برابر با پلیاتیلن سبک گرید فیلم LFI 2130 دفتر توسعه در نظر گرفته شده است. همچنین نرخ پلیاتیلن سبک و سنگین صادراتی برابر با آخرین نرخ پلتس لحاظ شده است.

با در نظر گرفتن 30 درصد نرخ افزایش حقوق و دستمزد و 30 درصد تورم در سال 1402 و همچنین میانگین دلار 40,000 تومانی در این سال، EPS فوروارد در تحلیل آریا 8,810 ریال پیشبینی میشود. باتوجه به قیمت سهام این شرکت در تاریخ 1402/05/14 در سایت www.tsetmc.com (81,450 ریال) نسبت P/E تحلیلی آریا 9.3 است.

شرکت پلیمر آریا ساسول احداث واحد جدید تولید پلیاتیلن سنگین به ظرفیت 300,000 تن در سال را در برنامه توسعه خود دارد. طبق پیشبینی شرکت بهرهبرداری از این واحد پس از سال 1402 خواهد بود و عمده خوراک این واحد از اتیلن تولیدی مازاد شرکت تامین خواهد شد.

- در سایت انیگما امکان تغییر مفروضات و مشاهده تحلیل شخصیسازی شده وجود دارد؛ قسمت دوم جدول فوق میانگینی از پیشبینی کاربران انیگما از سود این سهم را نشان میدهد.

مقاله پیشنهادی: آموزش تحلیل بنیادی

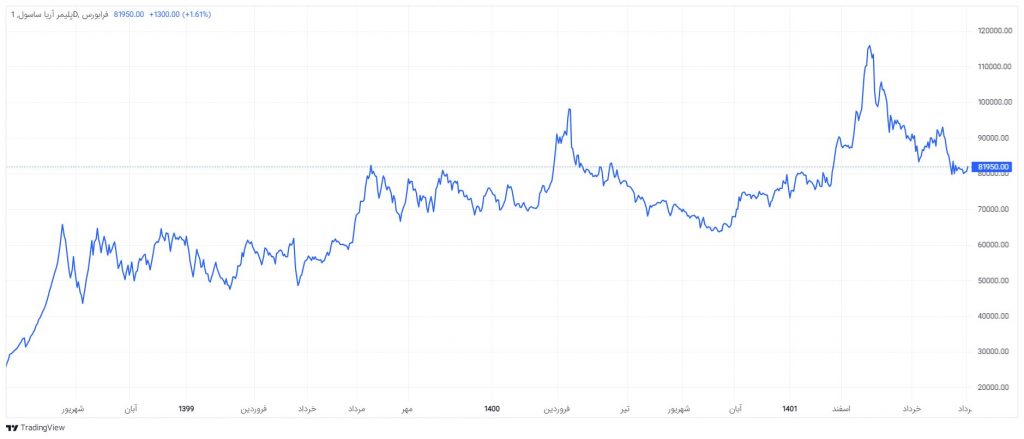

نمودار قیمتی در تحلیل آریا

چارت زیر روند قیمتی سهام شرکت پلیمر آریاساسول را نشان میدهد. باتوجه به این نمودار، این شرکت تاریخ 1402/01/20 در بالاترین قیمت خود (117,150 ریال) با ارزش بازار 161 هزار میلیارد تومان بوده است. در حال حاضر قیمت این سهم پس از حدود 30 درصد ریزش در محدوده 81,000 ریال با ارزش بازار 112 هزار میلیارد تومان است.

سوالات متداول

تحلیلگران انیگما پی بر ای تحلیلی آریا منتهی به سال مالی 1402 را 9.3 واحد برآورد کردهاند.

سود نقدی سال مالی 1401 آریا به ازای هر سهم برابر با 7,560 ریال بوده است.

شرکتهای پارس مجد و پتروشیمی پارس با هر یک با مالکیت بالای 47 درصد از سهامداران عمده آریا محسوب میشوند.

ای پی اس فوروارد آریا برای سال مالی 1402، 8,810 ریال برآورد شده است.

eps شرکت در حال حاضر 13160 ریال است!

سلام eps شرکت در تاریخ انتشار تحلیل 11،267 پیشبینی شده بوده و با توجه به گزارشات اخیر این eps تغییر پیدا کرده.

بسیار عالی بود. سپاس.

آریا حاشیه سود بالایی داره و امیدوارم بتونه سال 1400 بیش از 1700 تومان (با سرمایه 9,167,680 میلیون ریال) سود بسازه.

منتظر گزارش شما در سال 1403 بعد از افتتاح پروژه های آریاساسول هستم.

سلام ممنون از لطف و توجه شما 🙏🏼🌹

بسیار عالی ودقیق ممنون از زحمات شما

درود

بسیار عالی، با تشکر از تیم انیگما، تحلیل خوب و جامعی بود.

سلام ممنون از لطف و توجه شما 🙏🏼

گزارش عالی بود.

فقط یک مسئله، eps در نهایت چند شد؟ در پاسخ به کامنت یکی از کاربران، عدد دیگری را درج کردید

مقالههای انیگما به صورت مستمر آپدیت میشوند. همانطور که در بخش کامنتها مشاهده میکنید تاریخ کامنت مربوط به شهریور سال 1400 بوده و EPS فوروارد سال مالی 1400 اعلام شده است. اکنون EPS ذکر شده در مقاله سود پیشبینی شده برای سال مالی 1401میباشد.