تحلیل بنیادی سهرمز – شرکت سیمان هرمزگان

شرکت سیمان هرمزگان سال 1361 بهصورت سهامی خاص تاسیس شد. فعالیت این شرکت ایجاد و تاسیس کارخانجات سیمان و صنایع جانبی وابسته به آن و همچنین اکتشاف، استخراج و بهرهبرداری از کلیه معادن مورد نیاز این صنعت است. شرکت سیمان هرمزگان در تاریخ 1382/12/16 در گروه سیمان، آهک و گچ با نماد سهرمز مورد پذیرش بورس اوراق بهادار قرار گرفت. در ادامه به تحلیل بنیادی سهرمز، بررسی عملکرد آن و محاسبه EPS و P/E تحلیلی آن پرداخته شده است.

- برای آشنایی بیشتر با تحلیل بنیادی (تحلیل فاندامنتال) مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

جایگاه سهرمز در صنعت

بر اساس گزارش تفسیری مدیریت ۹ ماهه منتهی به تاریخ ۳۱ مرداد ۱۴۰۴، شرکت سیمان هرمزگان در میان شرکتهای فعال بورسی در صنعت سیمان، از نظر مبلغ فروش داخلی در رتبه ششم قرار دارد. جزئیات مربوط به این رتبهبندی در دوره ۹ ماهه منتهی به ۳۱ مرداد ۱۴۰۴ به شرح زیر است:

- حجم فروش داخلی: ۱,۲۲۷,۷۶۰ تن

- مبلغ فروش داخلی: ۲,۴۱۱ میلیارد تومان

همچنین در گزارش سال مالی منتهی به ۳۰ آبان ۱۴۰۳، شرکت سیمان هرمزگان از نظر مبلغ فروش کلی، معادل ۲۲,۹۷۲ میلیون ریال با حجم فروش ۲,۰۰۱,۹۸۹ تن، در رده ششم میان شرکتهای بورسی فعال در این صنعت قرار گرفته بود.

در ارزیابی رقابت در صنعت (دوره ۹ ماهه منتهی به ۳۱ مرداد ۱۴۰۴)، سیمان هرمزگان در مقایسه با شرکتهایی مانند سیمان آبیک با ظرفیت اسمی ۴,۹۵۰,۰۰۰ تن و سیمان تهران با ظرفیت اسمی ۳,۸۳۰,۰۰۰ تن، در ردههای بعدی از نظر ظرفیت تولید قرار دارد.

لازم به ذکر است ایران از جمله ده کشور بزرگ تولیدکننده کلینکر و سیمان در جهان به شمار میرود. بازار صادراتی سیمان هرمزگان شامل کشورهای منطقهای و برخی کشورهای آفریقایی است. این شرکت با وجود نوسانات نرخ ارز و تحریمها، در بخش صادرات با چالشهایی روبهرو بوده است.

سرمایه و ترکیب سهامداران سهرمز

شرکت سیمان هرمزگان فعالیت خود را با سرمایه اولیه 50 میلیون ریال آغاز کرد. در حال حاضر، سرمایه ثبتشده شرکت سیمان هرمزگان (سهامی عام) معادل ۱,۸۲۴,۰۰۰ میلیون ریال است. آخرین افزایش سرمایه شرکت در تاریخ 1402/01/27 و به مبلغ ۱,۰۸۴,۰۰۰ میلیون ریال از محل سود انباشته به ثبت رسیده است.

لازم به ذکر است شرکت برنامه دارد سرمایه خود را از ۱,۸۲۴,۰۰۰ میلیون ریال به ۷,۲۹۶,۰۰۰ میلیون ریال افزایش دهد. این افزایش سرمایه قرار است از محل آورده نقدی سهامداران تامین شود. این افزایش سرمایه در تاریخ 1404/06/24 به تصویب هیئتمدیره رسیده است.

همانطور که در تصویر زیر مشاهده میشود گروه مدیریت سرمایهگذاری امید با مالکیت 77.81 درصد سهامدار عمده در تحلیل سهرمز بهشمار میآید.

سهامدار تلفیقی سهامداری است که بهصورت غیرمستقیم و بهواسطه زیرمجموعههای خود، بخشی از سهام یک شرکت را در اختیار دارد. در این تحلیل نیز بانک سپه بهصورت تلفیقی 85.53 درصد از سهام سهرمز را در اختیار دارد.

با مراجعه به سامانه تحلیل بنیادی انیگما امکان دسترسی آسان به تمامی سهامداران حقیقی و حقوقی بالای یک درصد و زیر یک درصد که در کدال گزارش شده است، وجود دارد.

تحلیل بنیادی سهرمز

در ادامه به بررسی همهجانبه عملکرد شرکت شرکت سیمان هرمزگان از دیدگاه تحلیل بنیادی اختصاص دارد. در این بررسی، جزئیات مربوط به تولید، فروش، بهای تمامشده و اجزای آن تحلیل شده و صورت سود و زیان شرکت ارزیابی شده است. در پایان نیز میزان سود هر سهم (EPS) و نسبت قیمت به سود (P/E) برآوردی برای سال منتهی به 1405/08/30 محاسبه شده است.

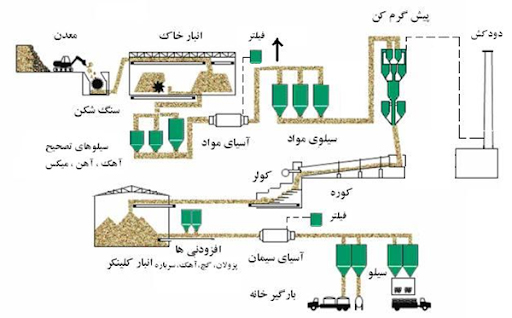

فرآیند تولید سیمان در تحلیل سهرمز

جهت تولید سیمان در کارخانه از مواد اولیه اصلی مارل، سنگ آهک و سنگ آهن (هماتیت) استفاده میشود. پس از انجام عملیات آتشباری در معادن و تامین مواد اولیه، مواد در دپارتمان سنگشکن، خردایش و در سالن اختلاط ذخیره میشوند. مواد ذخیرهشده در سالن اختلاط وارد سیلو شده و سپس سنگ آهن (هماتیت) و سنگ آهک با خلوص بالا را به آن میافزایند. سپس این مواد وارد آسیاب غلطکی شده و پس از خردایش به سیلوی هموژناسیون منتقل میشوند.

در این مرحله مواد خام پودرشده وارد پیش گرمکن میشوند و بعد از انجام عمل کلسیناسیون جهت پخت به کورههای دوار انتقال داده میشوند و در حرارت موجود در کوره، واکنشهای شیمیایی مربوط به تشکیل فازها انجام شده و کلینکر تولید میشود. دمای کلینکر داغ توسط خنککن کاهش مییابد و به سیلوی کلینکر هدایت میشود. در این بخش افزودنیهایی نظیر سنگ گچ، پوزولان، سنگ آهک و… به کلینکر افزوده میشود و سپس آن را وارد آسیاب گلولهای میکنند و در نهایت سیمان تولید شده در سیلوها ذخیره شده و بهصورت فله یا پاکتی تحویل مشتری داده میشود.

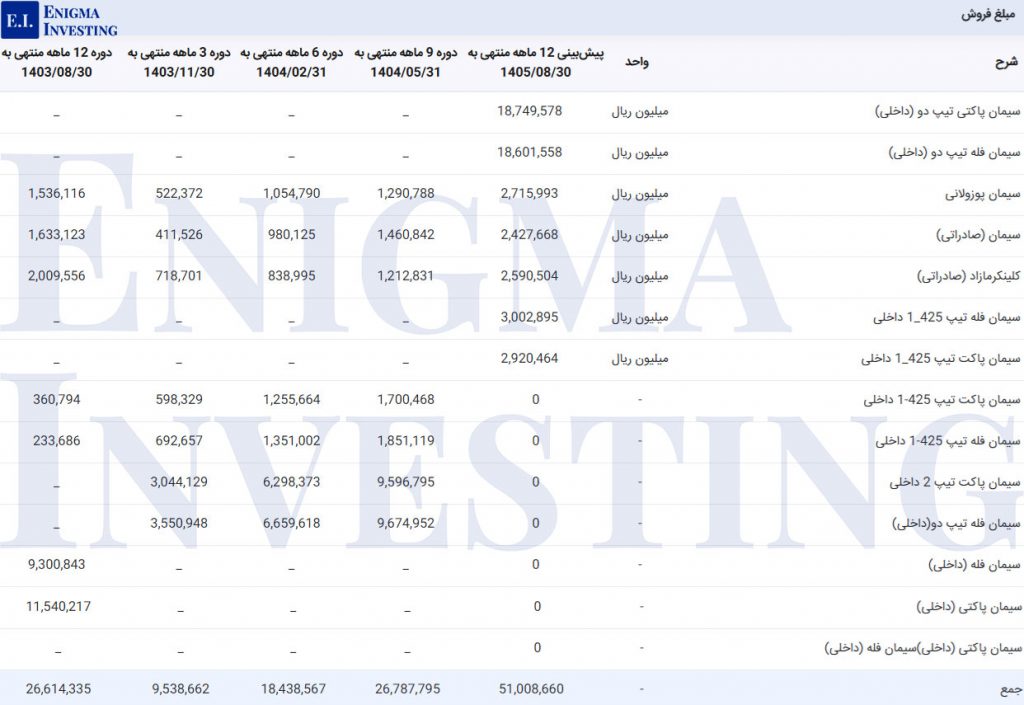

مقدار و مبلغ فروش در تحلیل بنیادی سهرمز

درآمدهای عملیاتی شرکت سیمان هرمز در دوره 9 ماهه منتهی به 1404/05/31 به میزان 2,678 میلیارد تومان بوده که در مقایسه با دوره مالی مشابه سال 1403 حدود 42 درصد افزایش یافته است. این افزایش مبلغ ناشی از افزایش نرخ فروش محصولات در دوره جاری است. درآمد حاصل از فروش داخلی برابر با ۲,۴۱۱ میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته ۴۶ درصد افزایش داشته است. حجم فروش داخلی نیز ۱,۲۲۷,۷۶۰ تن گزارش شده است. درآمد حاصل از صادرات به ۲۶۷ میلیارد تومان رسیده که رشد ۱۴ درصدی را نسبت به سال قبل نشان میدهد.

برآورد میشود مجموع فروش در سال 1405، 1,899,155 تن باشد.

قیمت فروش سیمان در داخل کشور از طریق بورس کالای ایران و بر اساس مکانیزم عرضه و تقاضا تعیین میشود. بخش عمده محصولات داخلی شامل کلینکر و سیمان بهصورت درب کارخانه (EXW) و فوب (FOB) عرضه میشود. صادرات نیز از طریق اسکله شهید رجایی و اسکله خمیر انجام میگیرد.

در دوره ۹ ماهه منتهی به مرداد ۱۴۰۴، نرخ تسعیر ارز میانگین حدود ۶۷۲٬۷۱۹ ریال به ازای هر دلار بوده است. با عرضه سیمان در بورس کالا، قیمتگذاری دستوری حذف شده و نرخها بر مبنای رقابت واقعی بازار تعیین میشوند.

لازم به ذکر است در ماههای گرم سال، بهویژه بهار و تابستان، مصرف سیمان کاهش مییابد و در نتیجه فروش داخلی افت میکند. شرکت تلاش دارد با افزایش صادرات این کاهش را جبران کند. همچنین برآورد میشود مبلغ فروش در سال 1405، 5,100 میلیارد تومان باشد.

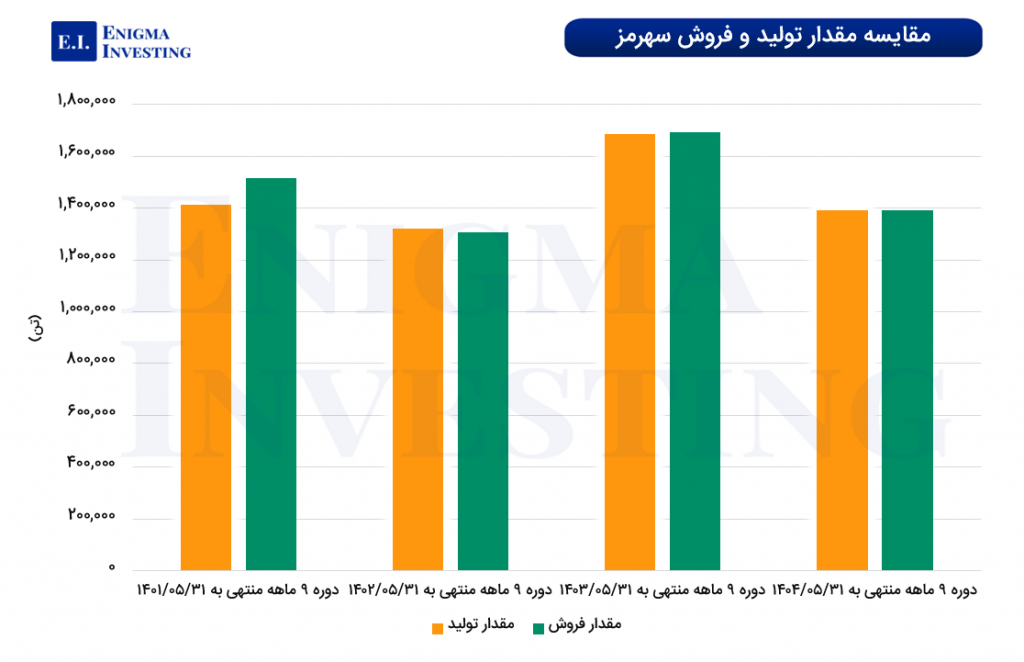

در ادامه مقدار تولید و فروش سهرمز طی 4 دوره مقایسه شده است:

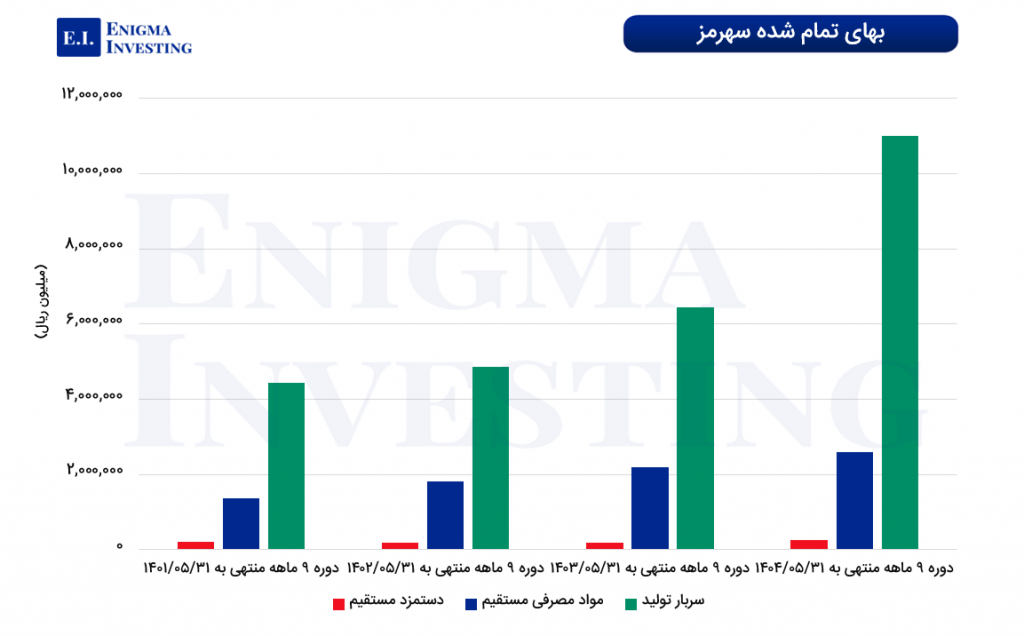

بهای تمامشده

در دوره ۹ ماهه منتهی به ۳۱ مرداد ۱۴۰۴، بهای تمام شده کالا و خدمات فروش رفته شرکت به ۱,۲۱۳ میلیارد تومان رسیده است که نسبت به دوره مشابه سال قبل رشد ۳۸ درصدی داشته است. همچنین این رقم ۱۱ درصد بالاتر از بودجه پیشبینیشده برای این دوره بوده است.

مدیریت شرکت راهکارهایی برای بهینهسازی بهای تمام شده در نظر گرفته است:

- بهینهسازی مصرف انرژی: جلوگیری از تجاوز شاخصهای انرژی الکتریکی و حرارتی از حد مجاز

- پروژههای کاهش هزینه انرژی: شامل اجرای نیروگاه خورشیدی ۶ مگاواتی، راهاندازی دیزل ژنراتورها برای تامین برق، ارتقا سیستم فیلتراسیون بگهاوس و توسعه ذخیره مازوت

- افزایش راندمان تولید: استفاده از افزودنیها در تولید سیمان برای کاهش مصرف انرژی و رساندن دپارتمانها به ظرفیت کامل تولید

- تنوع محصولات: تولید و عرضه سیمانهای آمیخته هیدرولیکی برای افزایش تنوع و کارایی تولید

در ادامه بهای تمام شده سهرمز به صورت نمودار طی دورههای 9 ماهه از سال 1401 تا 1404 قابل مشاهده است.

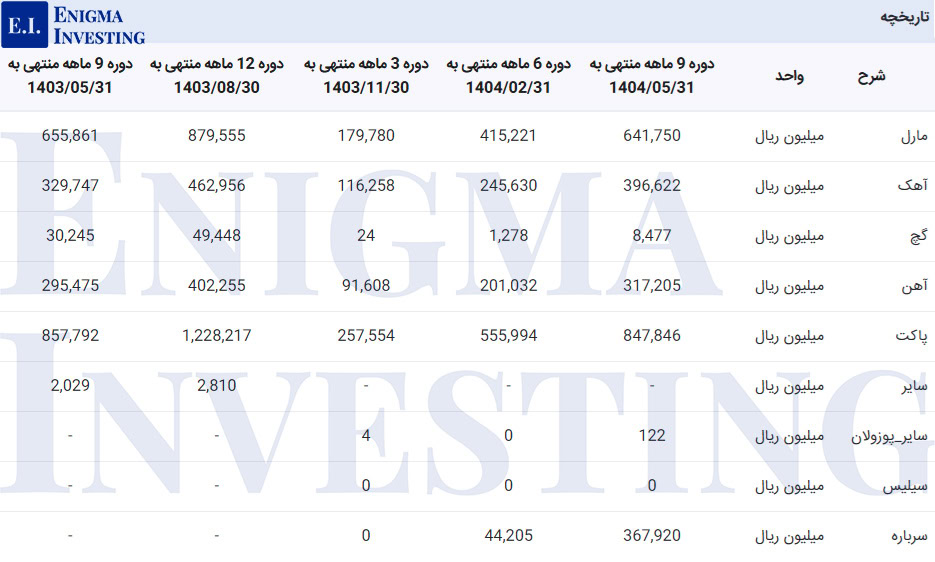

مقدار، قیمت و مبلغ مواد اولیه مصرفی در تحلیل سهرمز

فرآیند تولید سیمان در کارخانه سیمان هرمزگان بر پایه مواد زیر انجام میشود:

- مواد اصلی: سنگ مارل، سنگ آهک و سنگ آهن هماتیت

- افزودنیها و سایر مواد: سنگ گچ، سرباره کوره بلند، پوزولان و بستهبندی محصول نهایی

بخش عمده مواد اولیه اصلی، به ویژه سنگ مارل، سنگ آهک و سنگ گچ، از معادن تحت اختیار شرکت تامین میشود.

در دوره 9 ماهه منتهی به 1404/05/31 مارل 1,323,348 تن، آهک 786,587 تن، گچ 12,985 تن، آهن 36,087 تن، پاکت 12,674,926 تن، سایر-پوزولان 292 تن و سرباره 36,802 تن مورد استفاده قرار گرفت. در ادامه مبلغ مواد استفاده شده طی دورههای مالی مختلف نشان داده شده است.

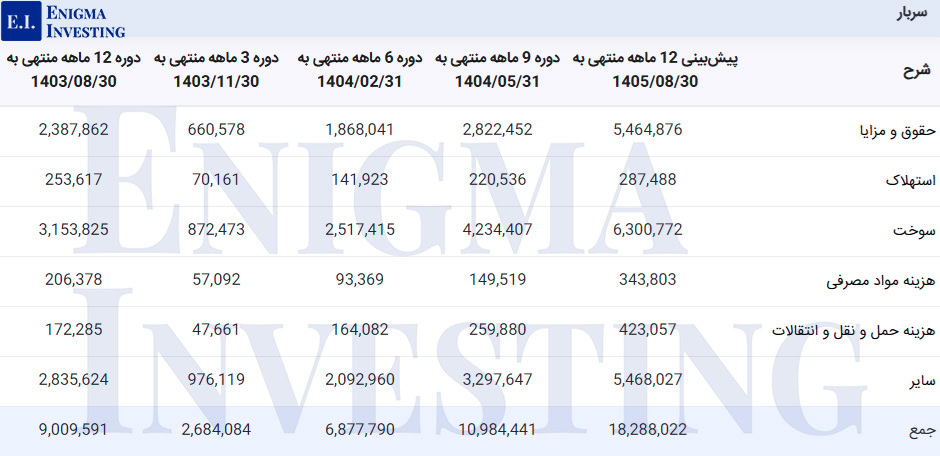

سربار شرکت سیمان هرمزگان

هزینههای سربار شرکت عمدتا در قالب بهای تمام شده کالا و خدمات فروش رفته و هزینههای عمومی، اداری و فروش منعکس میشوند. بررسی روند هزینهها نشان میدهد که پیشبینیهای گذشته نسبت به رقم واقعی هزینههای عملیاتی در سالهای اخیر کمتر بوده است. همانطور که در تصویر زیر قابل مشاهده است سربار در دوره 9 ماهه منتهی به 1404/05/31 مبلغ 1,098 میلیارد تومان گزارش شده است. پیشبینی میشود میزان سربار در سال 1405 مبلغ 1,827 میلیارد تومان باشد.

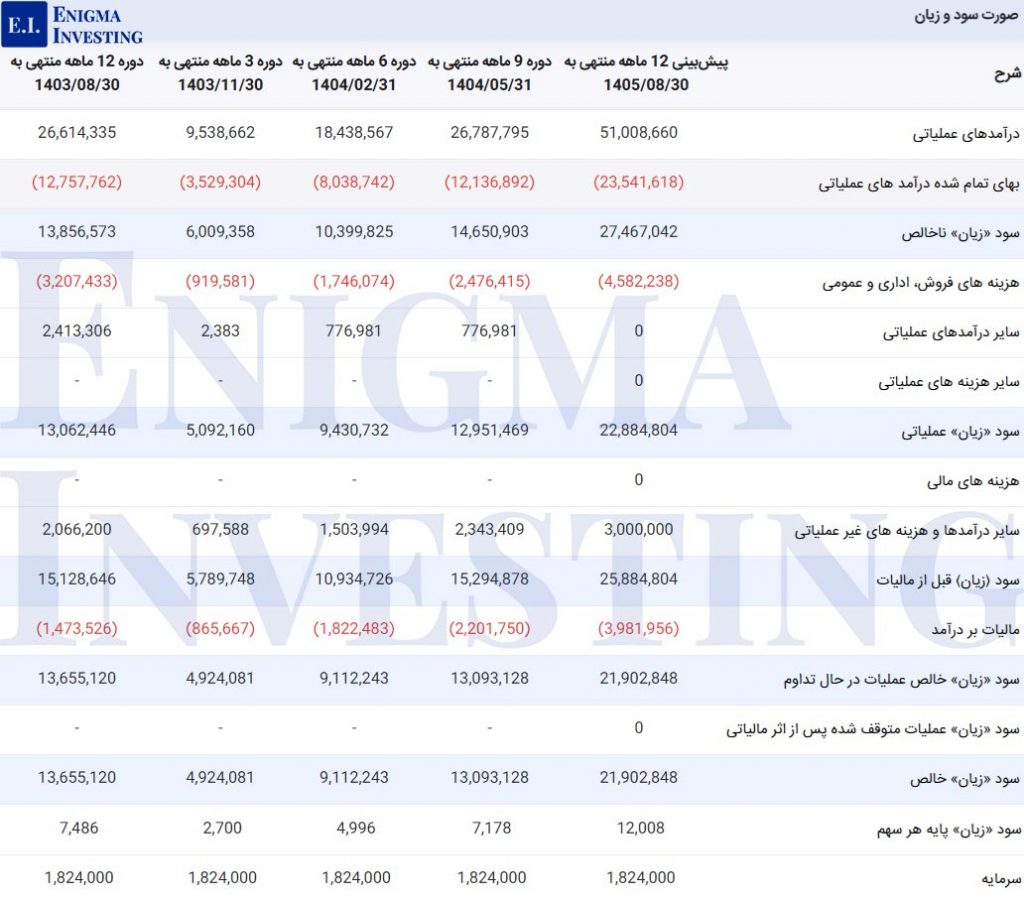

صورت سود و زیان در تحلیل بنیادی سهرمز

تصویر زیر صورت سود و زیان شرکت سیمان هرمزگان را نشان میدهد. درآمدهای عملیاتی سهرمز در دوره 9 ماهه منتهی به 1404/05/31 مبلغ 2,678 میلیارد تومان و بهای تمامشده آن مبلغ 1,213 میلیارد تومان بوده است. در این دوره سود خالص محققشده در تحلیل سهرمز 1,309 میلیارد تومان است. پیشبینی میشود این شرکت در پایان سال مالی منتهی به آبانماه 1405، از 5,100 میلیارد تومان درآمد عملیاتی که بهدست میآورد حدود 43 درصد آن معادل 2,190 میلیارد تومان را به سود خالص تبدیل کند.

سود مجمع (DPS): شرکت سیمان هرمزگان برای سال مالی منتهی به 1403/08/30 مجمع عمومی عادی سالیانه خود را در تاریخ 1403/11/13 تشکیل داد. مطابق تصمیمات این مجمع سود نقدی به ازای هر سهم 7,650 ریال تصویب شده است.

- برای آگاهی از جزئیات مجمع سهرمز مطالعه مقالهی «مجمع سهرمز» پیشنهاد میشود.

حاشیه سود سهرمز

در جدول زیر حاشیه سود ناخالص و خالص سهرمز برای چهار سال مالی اخیر محاسبه شده است.

| شرح | دوره 9 ماهه منتهی به 1404/05/31 | دوره 6 ماهه منتهی به 1404/02/31 | دوره 3 ماهه منتهی به 1403/11/30 | دوره 12 ماهه منتهی به 1403/08/30 |

|---|---|---|---|---|

| حاشیه سود خالص | 49 | 49 | 52 | 51 |

| حاشیه سود ناخالص | 55 | 56 | 63 | 52 |

نسبتهای مالی گذشتهنگر سهرمز

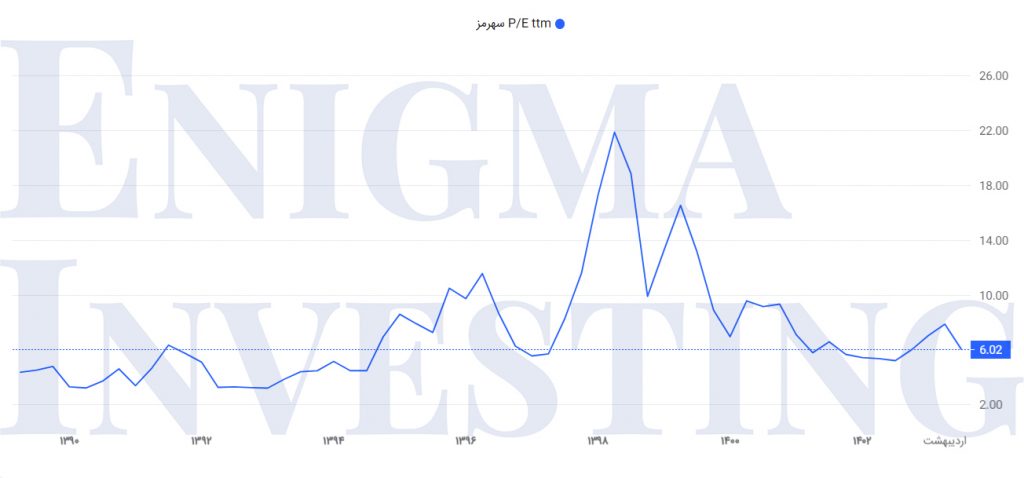

در ادامه p/e ttm و p/s ttm سهرمز طی دورههای مالی مختلف نوشته شده است.

| شرح | دوره 9 ماهه منتهی به 1404/05/31 | دوره 6 ماهه منتهی به 1404/02/31 | دوره 3 ماهه منتهی به 1403/11/30 | دوره 12 ماهه منتهی به 1403/08/30 |

|---|---|---|---|---|

| P/E ttm | 6 | 7.9 | 7 | 6 |

| P/S ttm | 3 | 4 | 3.6 | 3.1 |

نمودار p/e ttm سهرمز از سال 1390 در ادامه قابل مشاهده است.

محاسبه EPS و P/E تحلیلی منتهی به 1405/08/30

برای تحلیل بنیادی سهرمز و پیشبینی EPS تحلیلی آن مفروضات زیر لحاظ شده است:

- نرخ سیمان فله تیپ دو داخلی 28,198,150 ریال بر تن

- نرخ سیمان پاکتی تیپ دو 30,039,650 ریال بر تن

- نرخ پاکت سیمان 82,361 ریال بر عدد

- نرخ افزایش تورم در سال 1405 معادل 30 درصد

باتوجه به مفروضات فوق EPS تحلیلی سهرمز 12,008 ریال برآورد میشود. همچنین برای ارزشگذاری سهام این شرکت، با تقسیم قیمت روز سهم در سایت TSE در تاریخ 3 آبان 1404 (70,190 ریال) است. نسبت P/E فوروارد در تحلیل سهرمز 5.8 محاسبه میشود.

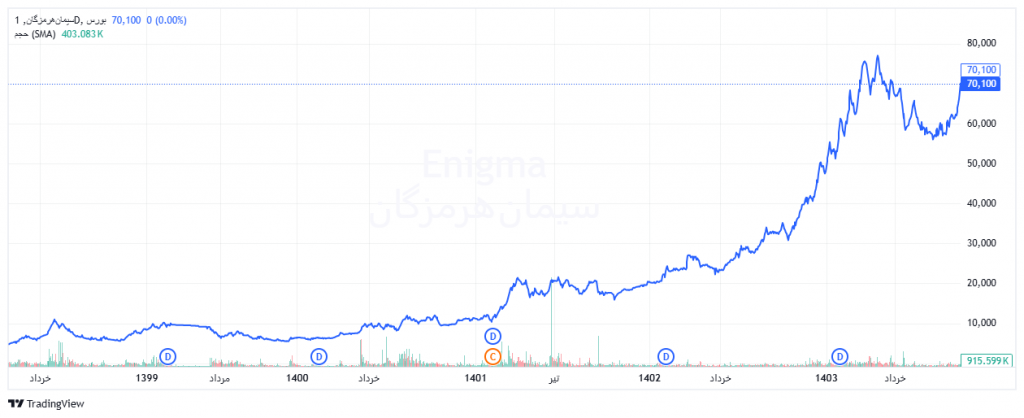

روند قیمتی سهرمز

چارت زیر روند قیمت سهرمز را از سال 1399 نشان میدهد. قیمت تعدیل شده این سهام در تاریخ 1404/02/09 با مبلغ 77,060 ریال به قله قیمتی رسید. در حال حاضر، قیمت سهرمز در تاریخ 3 آبان 1404 معادل 70,190 ریال با ارزش بازار 12,720 میلیارد تومان است.