پسانداز چیست؟ 20 روش عملی و روزمره برای افزایش آن

پسانداز در سادهترین تعریف، بخشی از درآمد است که به جای مصرف فوری، برای استفاده در آینده کنار گذاشته میشود. این مفهوم تنها به نگهداری پول در بانک محدود نبود و شامل هر نوع صرفهجویی در هزینهها است. پسانداز پول نوعی آیندهنگری است که به بهبود مدیریت هزینهها و جلوگیری از خرجهای بیهدف کمک میکند. با این حال، این اقدام به تنهایی برای حفظ قدرت خرید در برابر تورم و ارتقای سطح زندگی در بلندمدت کافی نیست. ترکیب آن با سرمایهگذاری، بهعنوان راهکاری برای رشد و حفظ ارزش داراییها، ضروری خواهد بود.

تاریخچه پسانداز پول

پسانداز پول همواره بخشی از زندگی انسان بوده و با گذر زمان، شکل و روشهای آن تغییر کرده است. از امپراتوریهای بزرگ که پادشاهان سرمایهها را برای روزهای اضطراری ذخیره میکردند و این رفتار را در میان مردم ترویج میدادند، تا امپراتوری روم که نخستین روشهای پسانداز مشابه شیوههای امروزی در آن شکل گرفت. با ظهور بانکهای مدرن در سال ۱۴۰۱ میلادی در اسپانیا، شیوههای پسانداز ساختار رسمیتر و مدرن پیدا کرد و افتتاح نخستین بانکهای بینالمللی در سال ۱۹۲۴ میلادی، امکان ذخیره و مدیریت پول را در سطح جهانی فراهم ساخت. این رخدادها نقاط عطف مهمی در تاریخچه پسانداز پول به شمار میروند و مسیر انسان امروز را برای حفظ و افزایش ارزش سرمایههای خود تعیین کردهاند.

پسانداز چه انواعی دارد؟

در ادامه انواع پسانداز پول نوشته شده است:

1. پسانداز پلهای: به جای سرمایهگذاری یا پسانداز یکباره با حجم بالا، میتوان سرمایه را به تدریج و مرحله به مرحله افزایش داد. این روش برای افرادی که درآمد ثابت ماهانه دارند بسیار مناسب است.

2. پسانداز تصاعدی: مشابه پسانداز پلهای است، با این تفاوت که میزان سرمایه در مراحل بعدی به شکل تصاعدی افزایش مییابد.

3. پسانداز غیرمستقیم: در صورت دسترسی محدود به سرمایه اولیه، میتوان با شراکت با دیگران یا خرید برخی واحدهای صندوقهای سرمایهگذاری، به پسانداز و سرمایهگذاری غیرمستقیم پرداخت.

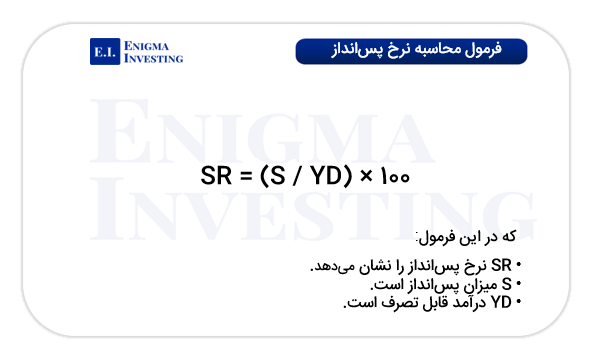

نرخ پسانداز

نرخ پسانداز (Saving Rate) درصدی از درآمد قابل تصرف است که به جای مصرف، پسانداز میشود. برای محاسبه این نرخ، میزان پسانداز بر درآمد قابل تصرف تقسیم شده و در ۱۰۰ ضرب میشود:

مثال: فرض شود فردی در طول یک سال ۹۰۰ میلیون تومان درآمد خالص بعد از کسر مالیات داشته و در همین مدت ۸۲۵ میلیون تومان خرج کرده است. در نتیجه، ۷۵ میلیون تومان از درآمد او باقی میماند که میتواند بهعنوان پسانداز در نظر گرفته شود. در ادامه نحوه محاسبه نرخ پسانداز پول شخص نوشته شده است:

- کل پسانداز (S): ۷۵,۰۰۰,۰۰۰ تومان

- درآمد قابل تصرف (YD): ۹۰۰,۰۰۰,۰۰۰ تومان

با استفاده از فرمول:

SR = (۷۵,۰۰۰,۰۰۰ / ۹۰۰,۰۰۰,۰۰۰) × ۱۰۰ = ۸٫۳٪

این نرخ نشان میدهد چه درصدی از درآمد به پسانداز اختصاص یافته و میزان رشد یا کاهش ارزش پول را مشخص میکند.

اصول و گامهای اساسی پسانداز پول

برای دستیابی به پساندازی موثر و پایدار، رعایت اصول مشخص ضروری است. این اصول با ایجاد نظم و برنامهریزی، مسیر رسیدن به اهداف مالی را هموار میکنند.

۱. هدفگذاری مالی روشن: نخستین گام، تعیین اهداف مشخص است. بدون هدف، پسانداز پول معنای خود را از دست میدهد و انگیزه ادامه آن کاهش مییابد. این اهداف میتوانند کوتاهمدت مانند خرید تلفن همراه یا رفتن به سفر، یا بلندمدت مانند خرید مسکن، تامین آینده فرزندان و برنامهریزی برای بازنشستگی باشند. تشکیل صندوق اضطراری برای مقابله با رخدادهای پیشبینینشده همچون بیماری یا بیکاری نیز بخش مهمی از این مرحله است.

۲. ثبت و پیگیری هزینهها: در مرحله بعد لزوم شناخت جریان نقدینگی است. آگاهی دقیق از جریان درآمد و هزینهها اهمیت زیادی دارد. ثبت منظم مخارج، چه ضروری و چه غیرضروری، به شناسایی الگوهای نادرست مصرف کمک میکند. این کار میتواند به شکل دستی در دفترچه یا با اپلیکیشنهای مدیریت مالی انجام شود. لازم به ذکر است خریدهای کوچک نیز نباید نادیده گرفته شوند.

۳. بودجهبندی هوشمندانه و واقعبینانه: بودجهبندی هوشمندانه و واقعبینانه، پایه اصلی موفقیت در پسانداز به شمار میرود. در این فرایند، جداسازی نیازها از خواستهها و اولویتبندی هزینههای ضروری اهمیت زیادی دارد. یکی از الگوهای رایج در این زمینه، قانون ۵۰/۳۰/۲۰ است که بر اساس آن ۵۰ درصد درآمد به نیازهای اساسی مانند اجاره، خوراک، بیمه و بازپرداخت بدهی اختصاص مییابد، ۳۰ درصد برای خواستههایی چون تفریحات و خریدهای غیرضروری در نظر گرفته میشود و ۲۰ درصد باقیمانده به پسانداز و سرمایهگذاری برای اهداف بلندمدت و ایجاد صندوق اضطراری تعلق میگیرد.

۴. مدیریت و کاهش هزینهها: پس از بودجهبندی، شناسایی راههای کاهش هزینه اهمیت دارد. تغییرات کوچک در عادات روزانه میتواند اثرگذار باشد. این تغییرات میتوانند شامل پرهیز از خریدهای تکانشی و استفاده از تخفیفها گرفته تا پخت غذا در خانه، استفاده از حملونقل عمومی، اجاره یا امانت گرفتن بهجای خرید، مقایسه نرخ بیمه، فروش وسایل بلااستفاده و حتی کاهش معاشرت با افراد ولخرج باشند. مشورت با یک مشاور مالی نیز تصمیمگیری را بهبود میبخشد.

۵. مدیریت بدهیها: بدهیها یکی از بزرگترین موانع پسانداز هستند. تسویه بهموقع آنها و پرهیز از وامهای پرهزینه اهمیت بالایی دارد. روش «گلوله برفی بدهی» که ابتدا بدهیهای کوچک تسویه میشود و سپس به سراغ بدهیهای بزرگتر میرود، رویکردی موثر است.

6. مدیریت درآمدهای اضافی: درآمدهای غیرمنتظره مانند پاداش یا ارث، بهتر است به جای خرجهای زودگذر صرف تسویه بدهیها یا تقویت صندوق اضطراری شود.

7. ثبات و استمرار: میزان پسانداز پول اهمیت کمتری از استمرار آن دارد. ایجاد عادت پسانداز از سنین پایین، ماندگاری بیشتری به همراه دارد. داشتن ذهنیت رفاه به جای ترس از کمبود نیز به تصمیمگیری هوشمندانهتر کمک میکند. سرمایهگذاری در شادی و تجربههای مثبت زندگی نیز میتواند غیرمستقیم به افزایش بهرهوری و درآمد و در نتیجه پسانداز بیشتر منجر شود.

لازم به ذکر است پسانداز بهتنهایی توان مقابله با تورم را ندارد و لازم است در کنار آن سرمایهگذاری نیز انجام شود. آموزش، مطالعه و مشورت با متخصصان مالی نخستین گام برای ورود به این حوزه است. انتخاب گزینههای مطمئنی مانند طلا، صندوقهای درآمد ثابت یا صندوقهای طلا میتواند در بلندمدت ارزش دارایی را حفظ کند. در این زمینه چند قانون کاربردی مطرح است.

جدول مقایسهای پسانداز و سرمایهگذاری

به کمک جدول زیر میتوان تفاوت میان پسانداز و سرمایهگذاری به خوبی درک کرد.

| ویژگی | پسانداز (Saving) | سرمایهگذاری (Investing) |

|---|---|---|

| تعریف | کنار گذاشتن بخشی از درآمد خرجنشده برای آینده | بهکارگیری پول با هدف رشد و افزایش دارایی در بلندمدت |

| هدف اصلی | اهداف کوتاهمدت (خرید وسایل، سفر) یا پشتوانه برای شرایط اضطراری (بیماری، بیکاری، حوادث) | اهداف بلندمدت (خرید خانه، بازنشستگی، تامین آتیه فرزندان، ارتقای کیفیت زندگی) |

| افق زمانی | کوتاهمدت | بلندمدت |

| ریسک | بسیار پایین یا بدون ریسک | متغیر (کم، متوسط یا زیاد بسته به نوع سرمایهگذاری) |

| بازدهی | اندک و معمولا کمتر از نرخ تورم | بالاتر، همراه با امکان کسب سود مرکب |

| تورم | توانایی اندکی در حفظ ارزش پول در برابر تورم دارد. | میتواند ارزش پول را حفظ کرده یا افزایش دهد. |

| نقدشوندگی | بالا (دسترسی سریع به پول، بهویژه در حسابهای بانکی) | متغیر (بسته به نوع سرمایهگذاری، گاهی کمتر از پسانداز) |

| میزان دانش موردنیاز | نیاز به دانش و آموزش خاص ندارد. | نیازمند مطالعه، تحلیل و گاهی مشاوره تخصصی است. |

| ابزارها و روشها | حساب بانکی، سپرده کوتاهمدت، پول نقد، صرفهجویی در هزینهها | بورس، صندوقهای سرمایهگذاری، طلا (بهویژه طلای آبشده)، ارز دیجیتال، بیمه عمر و سرمایهگذاری |

| مناسب برای | حفظ پول و ایجاد پشتوانه در شرایط پیشبینینشده | رشد دارایی، تحقق اهداف مالی بزرگ و مقابله با تورم |

استفاده از ابزارهای نوین در مدیریت مالی و پسانداز

بهکارگیری فناوریهای نوین و پلتفرمهای دیجیتال در مدیریت مالی، فرآیند پسانداز و سرمایهگذاری را سادهتر و هوشمندانهتر میکند. این ابزارها با ایجاد شفافیت، نظم و سرعت در تصمیمگیریهای مالی، به افراد کمک میکنند مسیر بهتری برای رسیدن به اهداف مالی خود ترسیم کنند.

۱. اپلیکیشنهای مدیریت مالی

اپلیکیشنهای مدیریت مالی یکی از پرکاربردترین ابزارهای دیجیتال برای کنترل و برنامهریزی امور مالی هستند. این برنامهها به افراد امکان میدهند تمامی هزینهها و درآمدهای خود را بهطور منظم ثبت و پیگیری کنند و در نتیجه، تصویری شفاف از وضعیت مالیشان داشته باشند. شناسایی هزینههای غیرضروری و جلوگیری از خریدهای ناگهانی از دیگر مزایای این اپلیکیشنها است. علاوه بر این، کاربران میتوانند با استفاده از قابلیتهای برنامهریزی مالی موجود در این اپلیکیشنها، برای آینده خود نقشهراه مشخصی ترسیم کنند و مدیریت موثرتری بر مخارج روزانه و پساندازهایشان داشته باشند.

۲. پسانداز خودکار

پسانداز خودکار روشی است که با تنظیم حساب بانکی، بخشی از درآمد افراد بهصورت منظم و بدون نیاز به اقدام دستی به حساب پسانداز منتقل میشود. این روش ساده اما موثر، امکان انباشت سرمایه را بدون فشار روانی یا نیاز به تصمیمگیری مداوم فراهم میکند. حتی مبالغ اندک، اگر به صورت منظم و ماهانه ذخیره شوند، در بلندمدت به سرمایهای ارزشمند تبدیل خواهند شد. ویژگی مهم این روش، پیشگیری از خرج شدن ناخواسته پول است، زیرا سهم مشخصی از درآمد پیش از خرج کردن کنار گذاشته میشود.

3. حسابهای بانکی مدرن

بانکهای نوین نیز با ارائه حسابهای بانکی هوشمند، فرآیند پسانداز پول را آسانتر کردهاند. اگرچه حسابهای جاری سودی به همراه ندارند، اما سپردههای کوتاهمدت و بلندمدت همچنان گزینهای مطمئن برای ذخیره پول به شمار میروند، هرچند بازدهی آنها نسبت به تورم محدود است. برخی بانکها خدماتی نوآورانه ارائه میدهند که بهصورت خودکار بخشی از موجودی را به حسابهای سودده منتقل کرده و به این ترتیب امکان پسانداز تدریجی و بدون دغدغه را فراهم میکنند.

چگونه پسانداز کنیم؟

در ادامه به روشهای عملی و روزمره برای افزایش پسانداز پول پرداخته میشود. برخی از این روشها در شرایط اقتصادی ایران قابل استفاده و معتبر هستند و میتوانند تاثیر قابل توجهی در مدیریت مالی داشته باشند، در حالی که بعضی دیگر ممکن است در ایران کاربرد محدودی داشته باشند یا نیازمند سازگاری با وضعیت بازار داخلی باشند.

- بازبینی و بهروزرسانی بودجه: بودجه باید دستکم سالی یکبار یا هر زمان که شرایط مالی تغییر کند، بررسی و بهروزرسانی شود.

- برنامهریزی وعدههای غذایی و آشپزی در خانه: با تهیه لیست خرید بر اساس موجودی خانه و پخت غذا در منزل، هزینههای رستوران و کافه کاهش مییابد.

- کاهش مصرف انرژی: استفاده از لامپهای LED، کوتاه کردن زمان دوش گرفتن، تعمیر لولههای نشتی و مصرف بهینه وسایل برقی قبضها را کاهش میدهد.

- کاهش هزینههای تلفن همراه: با بررسی طرحهای اپراتورها و حذف بستههای غیرضروری، هزینه ماهانه کاهش مییابد.

- استفاده از وسایل نقلیه عمومی: استفاده از وسایل نقلیه عمومی به جای خودروی شخصی یا تاکسیهای آنلاین توصیه میشود.

- استفاده از تخفیفها و خرید هوشمندانه: بهرهگیری از تخفیفهای فروشگاهها، کدهای آنلاین و فروشگاههای زنجیرهای توصیه میشود و پیش از خرید باید از صحت این تخفیفها اطمینان حاصل شود.

- اجاره به جای خرید: برای کالاهای مصرف کوتاهمدت یا خاص، مانند لباس عروس، اجاره به صرفهتر است.

- اولویت دادن به کیفیت: خرید کالاهای با دوام و با کیفیت باعث صرفهجویی در بلندمدت میشوند.

- فروش وسایل اضافی: وسایل غیرضروری فروخته شده و درآمد حاصل برای سرمایهگذاری یا پسانداز مصرف شود.

- استفاده از کتابخانههای محلی: به جای خرید گرانقیمت کتاب، بهتر است از کتابخانههای عمومی استفاده شود.

- کنترل خریدهای تکانشی: پیش از انجام هر خرید هیجانی ۲۴ ساعت صبر توصیه میشود تا تصمیمی آگاهانه اتخاذ شود.

- تسویه بهموقع بدهیها: عقب انداختن بدهی منجر به جریمه میشود و پرداخت بهموقع آن امکان آزادسازی درآمد را فراهم میکند.

- اجتناب از وامهای با سود سنگین: وامهای با سود بالا فشار مالی ایجاد میکنند و مانع پسانداز میشوند.

- دوری از ذهنیت فقر و تمرکز بر فراوانی: تمرکز بر مزایای پسانداز و سرمایهگذاری به جای نگرانی از کمبود پول توصیه میشود.

- آگاهی از سوگیریهای شناختی: تصمیمات مالی اغلب تحتتاثیر احساسات فوری قرار میگیرند و آگاهی از این سوگیریها مانع خرید هیجانی میشود.

- مشاوره و آموزش اقتصادی: مطالعه کتاب، شرکت در کارگاههای آموزشی و مشورت با کارشناسان، دانش مالی را افزایش میدهد.

- خرید سکههای چند گرمی طلا: راهی مناسب برای پسانداز کوچک و محافظت در برابر تورم است.

- سرمایهگذاری در بورس یا صندوقهای سرمایهگذاری: حتی با مبالغ کم میتوان در صندوقها یا بورس سرمایهگذاری کرد.

- حساب پسانداز بانکی برای اخذ وام کمبهره: برخی حسابها شرایط وام با سود کمتر فراهم میکنند.

- شراکت با اطرافیان در کسبوکار: در صورت نداشتن سرمایه کافی، میتوان با سرمایههای راکد اطرافیان شریک شد.

تفاوت حساب جاری و پسانداز

حساب جاری نوعی حساب بانکی است که بیشتر برای انجام امور روزمره مانند دریافت حقوق، پرداخت قبوض یا انجام تراکنشهای مالی مکرر استفاده میشود. در مقابل، حساب پسانداز برای نگهداری پول با هدف ذخیرهسازی و استفاده در آینده طراحی شده و معمولا سود اندکی به آن تعلق میگیرد. با این حال، هر دو حساب در دسته ابزارهای پسانداز قرار میگیرند و ماهیت سرمایهگذاری ندارند. بنابراین نمیتوان از آنها انتظار رشد قابل توجه سرمایه داشت، بلکه بیشتر ابزاری برای مدیریت و ساماندهی جریان نقدی هستند. در ادامه به تفاوت حساب جاری و پسانداز پرداخته شده است:

| ویژگی | حساب جاری (Current Account) | حساب پسانداز (Qard al-Hasan Savings Account) |

|---|---|---|

| ماهیت و سوددهی | سپرده قرضالحسنه بدون سود | سپرده قرضالحسنه بدون سود، اما بانکها جوایزی ارائه میدهند |

| ابزار اصلی برداشت | دسته چک (در برخی موارد کارت بانکی) | دفترچه حساب بانکی و دسترسی مستقیم به وجه |

| هدف و کاربرد | انجام مبادلات و تراکنشهای مالی روزمره و صدور چک | جمعآوری پول برای اهداف آتی، موارد اضطراری و حفظ ارزش پول |

| محدودیت برداشت | معمولا محدودیتی در تعداد واریز و برداشت وجود ندارد. | برداشتهای مکرر هدف اصلی نیست، تمرکز بر ذخیرهسازی است |

| شرایط افتتاح | افراد حقیقی و حقوقی، سن حداقل ۱۸ سال، بدون سابقه چک برگشتی | قابل افتتاح برای افراد با هر میزان درآمد، حتی مبالغ اندک قابل پسانداز است |

جمعبندی

پسانداز، گامی اساسی برای تضمین امنیت مالی و مقابله با تورم محسوب میشود، اما بهتنهایی کافی نیست و همراهی آن با سرمایهگذاری میتواند ارزش داراییها را در بلندمدت حفظ کند. بودجهبندی هوشمندانه، اولویتبندی هزینهها و استفاده از قوانین کاربردی مانند ۵۰/۳۰/۲۰ و کنار گذاشتن درصدی از درآمد برای بازنشستگی، ابزارهای موثری برای مدیریت منابع مالی به شمار میروند. همچنین بهرهگیری از تخفیفها، کاهش هزینههای غیرضروری و کنترل خریدهای هیجانی میتواند زمینه را برای پسانداز و سرمایهگذاری موثر فراهم کند و در نهایت به تصمیمگیری مالی آگاهانه و پایدار منجر شود.