ضریب بتا چیست و چه کاربردی در بورس دارد؟

ضریب بتا یکی از مفاهیم کلیدی در تحلیل سرمایهگذاری و مدیریت پرتفوی است که به ارزیابی ریسک و نوسانات مربوط به یک دارایی یا سهم خاص در مقایسه با بازار کلی میپردازد. این شاخص که از مدل قیمتگذاری داراییهای سرمایهای (CAPM) مشتق شده است و به سرمایهگذاران این امکان را میدهد تا میزان حساسیت یک سهم نسبت به تغییرات بازار را سنجیده و بر اساس آن تصمیمات بهتری در خصوص تخصیص منابع و مدیریت ریسک اتخاذ کنند. در این مقاله به بررسی مفهوم ضریب بتا، روشهای محاسبه آن و کاربردهای عملی این ابزار در تحلیل و تصمیمگیری سرمایهگذاری پرداخته شده است.

- در مقاله ریسک سیستماتیک و غیرسیستماتیک میتوانید با انواع این ریسکها آشنا شوید.

نحوه محاسبه ضریب بتا در بورس

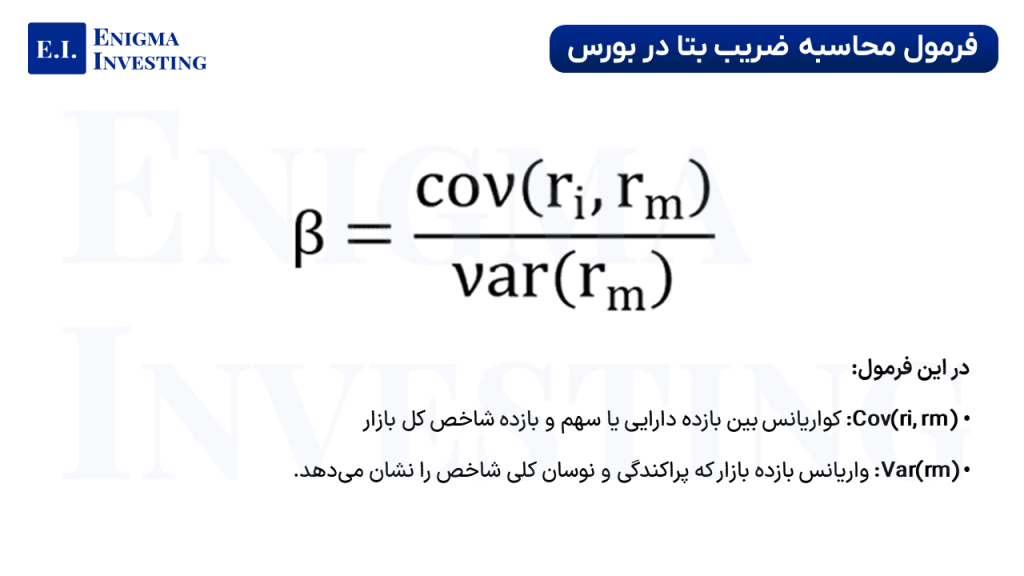

برای محاسبه ضریب بتا از رگرسیون خطی استفاده میشود. این ضریب نشاندهنده میزان ریسک سیستماتیک و میزان نوسان یک سهم نسبت به کل بازار است. در بازار سرمایه ایران، معمولا شاخص کل بورس بهعنوان مبنای محاسبه در نظر گرفته میشود. بنابراین، ضریب بتای هر سهم یا صندوق سرمایهگذاری نسبت به تغییرات شاخص کل محاسبه میشود. علاوه بر این، امکان محاسبه ضریب بتا نسبت به شاخصهای صنایع مختلف نیز وجود دارد که کمک میکند نوسانات یک سهم را در مقایسه با صنعت مربوطه سنجیده شود.

فرمول ضریب بتا در بورس به صورت زیر تعریف میشود:

برای محاسبه عملی ضریب بتا، ابتدا دادههای تاریخی قیمت سهم و شاخص کل استخراج میشود. سپس بازده روزانه، هفتگی یا ماهانه محاسبه شده و در فرمول قرار میگیرد. در نهایت، مقدار بهدستآمده میزان حساسیت بازده سهم نسبت به بازده بازار را نشان میدهد. نکته مهم این است که محاسبه ضریب بتا برای صنایع مختلف نیز انجام میشود تا سرمایهگذاران بتوانند میزان ریسک سیستماتیک هر صنعت را در مقایسه با کل بازار ارزیابی کنند.

تحلیل ضریب بتا در بورس

تفسیر درست این ضریب به سرمایهگذار نشان میدهد که دارایی مورد نظر چقدر پرریسک یا کمریسک است و چگونه نسبت به نوسانات شاخص کل واکنش نشان میدهد. باتوجه به استراتژی سرمایهگذاری افراد، سهامها را میتوان به دستههای مختلف تقسیم کرد:

- β > 1 (سهام تهاجمی): سهام تهاجمی نوسان بیشتری نسبت به بازار دارد. اگر بازار ۱۰ درصد رشد کند، چنین سهمی ممکن است بیش از ۱۰ درصد رشد کند و در زمان افت بازار نیز افت بیشتری را تجربه خواهد کرد. این دسته از سهام پرریسک هستند اما پتانسیل بازدهی بالاتری دارند.

- β = 1: سهم دقیقا همراستا با شاخص کل حرکت میکند. نوسانات آن برابر با نوسانات بازار است.

- 0 < β < 1 (سهام تدافعی): سهام تدافعی نسبت به شاخص کل نوسانات کمتری دارد. به عنوان مثال، در افت ۱۰ درصد بازار، چنین سهمی ممکن است تنها ۵ درصد افت کند. این دسته برای کاهش ریسک پرتفوی مناسب هستند.

- β = 0: هیچ ارتباطی میان بازده سهم و شاخص کل وجود ندارد و تغییرات قیمت سهم مستقل از تغییرات بازار است.

- β < 0: نشاندهنده حرکت معکوس نسبت به بازار است. به عنوان مثال، اگر شاخص کل ۱۰ درصد کاهش یابد، سهمی با بتای منفی ممکن است رشد کند. چنین داراییهایی میتوانند نقش متنوعسازی (Diversification) در پرتفوی داشته باشند.

| جدول تفسیر ضریب بتا در بورس | |||

| دامنه ضریب بتا | تفسیر | نمونه رفتاری | نوع سهام |

| β > 1 | نوسان بیشتر از شاخص کل؛ پرریسک با پتانسیل بازده بالاتر | رشد ۲۰ درصد سهم در برابر رشد ۱۰ درصد شاخص | سهام تهاجمی |

| β = 1 | نوسان برابر با شاخص کل | حرکت دقیقا مشابه بازار | سهام همسو با بازار |

| 0 < β < 1 | نوسان کمتر از شاخص کل؛ کمریسکتر | افت ۵ درصد سهم در برابر افت ۱۰ درصد شاخص | سهام تدافعی |

| β = 0 | بدون همبستگی با شاخص کل | تغییرات مستقل از بازار | سهام مستقل |

| β < 0 | حرکت معکوس نسبت به بازار | رشد سهم هنگام افت شاخص کل | سهام متنوعساز (Hedge) |

کاربرد تفسیر ضریب بتا در سرمایهگذاری

شناخت تفسیر ضریب بتا به سرمایهگذاران کمک میکند تا متناسب با سطح ریسکپذیری و اهداف مالی خود، پرتفوی متعادلتری طراحی کنند:

- سهام با بتای بالاتر از یک: مناسب برای سرمایهگذاران ریسکپذیر که به دنبال بازدهی بالاتر در کنار پذیرش نوسانات شدیدتر بازار هستند.

- سهام با بتای کمتر از یک: انتخابی برای سرمایهگذاران محتاط که کاهش ریسک و ثبات نسبی سرمایهگذاری برایشان اولویت دارد.

- سهام با بتای منفی: ابزاری کارآمد برای پوشش ریسک (Hedge) در زمان رکود یا افت شاخص کل، زیرا خلاف جهت بازار حرکت میکنند.

- ابزارهای تحلیلی آنلاین: پلتفرمهای بورس امکان فیلتر کردن سهام بر اساس ضریب بتا را فراهم میکنند تا سرمایهگذاران بتوانند داراییها را بر مبنای ریسک سیستماتیک دستهبندی کرده و تصمیمگیری هوشمندانهتری داشته باشند.

ضریب بتا در صندوقهای سرمایهگذاری

ضریب بتای صندوق سرمایهگذاری از میانگین موزون بتای سهام موجود در پرتفوی به دست میآید و نشاندهنده میزان ریسک سیستماتیک صندوق در مقایسه با بازار است:

- بتای بالاتر از ۱: صندوق پرریسکتر از بازار است؛ در دورههای صعود بازدهی بالاتر دارد اما در رکود زیان بیشتری متحمل میشود.

- بتای برابر با ۱: صندوق دقیقا همجهت با شاخص کل حرکت میکند و رفتاری مشابه بازار دارد.

- بتای کمتر از ۱: صندوق کمریسکتر از بازار است؛ بازدهی ملایمتری دارد و در افت بازار زیان کمتری متوجه سرمایهگذار میشود.

مقاله پیشنهادی: صندوق پوشش ریسک (Hedge Fund) چیست؟ + بررسی استراتژیهای مدیریتی در آن

مزایا و کاربردهای استفاده از ضریب بتا

ضریب بتا مزایای مهمی دارد که آن را به یکی از پرکاربردترین شاخصها در تحلیل ریسک تبدیل کرده است:

سنجش ریسک سیستماتیک: این ضریب به سرمایهگذاران کمک میکند تا نوسانات یک سهم یا دارایی را در مقایسه با نوسانات کل بازار اندازهگیری کنند. این اطلاعات برای ارزیابی میزان ریسک سیستماتیک دارایی مفید است.

مدیریت پرتفوی: سرمایهگذاران میتوانند با استفاده از این ابزار، پرتفوی خود را متعادل کنند. برای مثال، اگر سرمایهگذار میخواهد ریسک کلی پرتفوی را کاهش دهد، میتواند سهمهایی با بتای پایینتر انتخاب کند.

برآورد بازده مورد انتظار: ضریب بتا در مدل CAPM بهعنوان معیاری برای برآورد بازده مورد انتظار سهم بهکار میرود. این مدل با توجه به ریسک سیستماتیک دارایی، بازده مورد انتظار را محاسبه میکند.

مقایسه عملکرد داراییها: با استفاده از ضریب بتا، میتوان داراییهای مختلف را از نظر نوسانات و ریسک سیستماتیک مقایسه کرد. این مقایسه به سرمایهگذاران در انتخاب داراییها کمک میکند.

معایب استفاده از ضریب بتا

با وجود کاربردهای فراوان، ضریب بتا محدودیتهایی دارد که باید در تحلیلها در نظر گرفته شوند:

محدودیت در اندازهگیری ریسک خاص: ضریب بتا تنها به ریسک سیستماتیک میپردازد و نمیتواند ریسکهای خاص به صنعت یا شرکت را شناسایی کند. ریسکهای خاص ممکن است بر عملکرد سهم تاثیرگذار باشند اما توسط بتا لحاظ نمیشوند.

پیشبینی ناپایدار: بتا بر اساس دادههای تاریخی محاسبه میشود و ممکن است در آینده تغییر کند. شرایط اقتصادی، مدیریتی، و صنعتی میتوانند تاثیر زیادی بر بتا داشته باشند.

عدم توجه به تغییرات بنیادی: این ابزار تغییرات بنیادی شرکت یا صنعت را در نظر نمیگیرد. به همین دلیل، ممکن است تغییرات مهمی در وضعیت مالی یا مدیریتی شرکت وجود داشته باشد که توسط بتا شناسایی نشود.

عدم در نظر گرفتن اثرات بازار: بتا به تنهایی نمیتواند اثرات اقتصادی یا تغییرات کلان بازار را در نظر بگیرد که ممکن است بر نوسانات و بازده سهم تاثیر بگذارد.

پاسخ به تغییرات اقتصادی: در شرایط غیرعادی بازار یا در زمانهای بحرانی، بتا ممکن است نتواند بهدرستی نوسانات و ریسکها را پیشبینی کند و ممکن است به اشتباهات تحلیلی منجر شود.

مقاله پیشنهادی: ضریب آلفا چیست؟

جمعبندی

ضریب بتا شاخصی کلیدی در ارزیابی ریسک سیستماتیک است که نشان میدهد نوسانات یک سهم یا صندوق چه نسبتی با نوسانات شاخص کل دارد. این ابزار با وجود مزایای مهم در مدیریت ریسک و برآورد بازده، محدودیتهایی همچون وابستگی به دادههای تاریخی و بیتوجهی به ریسکهای خاص شرکتها دارد. ترکیب استفاده از ضریب بتا با سایر ابزارهای تحلیلی بنیادی و تکنیکال میتواند تصمیمگیری سرمایهگذاری را دقیقتر و هوشمندانهتر کند.

سوالات متداول

ضریب بتا شاخصی برای سنجش نوسانات یک سهم یا صندوق نسبت به شاخص کل بازار و میزان ریسک سیستماتیک آن است.

بتا از تقسیم کوواریانس بازده سهم و بازده بازار بر واریانس بازده بازار به دست میآید.

بتای منفی یعنی سهم یا صندوق در خلاف جهت بازار حرکت میکند و میتواند در زمان رکود بازار بازدهی مثبت ایجاد کند.

ابزاری در سامانههای معاملاتی که امکان شناسایی سهمها بر اساس مقدار بتا (مثبت، منفی یا نزدیک به صفر) را فراهم میکند.

با میانگین موزون ضریب بتای تکتک سهام موجود در صندوق محاسبه میشود.