بازگشایی نمادهای بورسی چگونه است؟ بررسی بازگشایی خساپا

وضعیت نماد در تابلوی بورس شرایط امکان معامله یا ثبت سفارش برای آن سهم را نشان میدهد. ناظر بازار این وضعیتها را با استفاده از توقف یا بازگشایی نماد انجام میدهد. بازگشایی نماد در بورس به معنای امکان معامله نماد و ثبت سفارش برای نمادی است که قبلا توسط ناظر بازار متوقف شده است. ناظر بازار مسئول تعیین وضعیت هر نماد و بازگشایی آن است. هدف اصلی از تعیین وضعیتها و فرایند بازگشایی، حفظ شفافیت در بازار و آگاهیرسانی به سرمایهگذاران است. تمامی تغییرات در وضعیت نماد از جمله زمان بازگشایی، از طریق سایت tsetmc و گزارشهای شرکت در سامانه کدال (اگر مرتبط با فعالیت شرکت باشد) اطلاع رسانی میشود. زمان و نحوه بازگشایی پس از هر توقف، به دلیل آن توقف بستگی دارد و شرایط خاص خود را دارد. به طور کلی بازگشایی نمادها با محدودیت دامنه نوسان یا بدون آن انجام میشود. محدودیت دامنه نوسان به معنی میزان حداقل و حداکثر نوسان قیمت سهم در یک روز معاملاتی است. این دامنه برای هر دارایی در هر یک از بازارها، درصد متفاوتی دارد.

دلایل توقف نماد که منجر به فرایند بازگشایی میشود میتواند شامل موارد مختلفی باشد. برخی از این دلایل شامل افشای اطلاعات با اهمیت (گروه الف یا ب)، نوسان بیش از حد قیمت (مثلا ۲۰ درصد در ۵ روز متوالی یا ۵۰ درصد در ۱۵ روز متوالی)، برگزاری مجامع عمومی، ابهام در گزارشهای منتشر شده، مظنون شدن به دستکاری قیمت یا استفاده از اطلاعات نهانی، عدم رعایت الزامات قانونی یا تغییر تابلو هستند.

در این مقاله برای آشنایی بیشتر با بازگشایی در بازار بورس به شرایط این فرایند، بررسی تاریخ و نحوه بازگشایی نماد خساپا در بورس و تاثیر محدودیت دامنه نوسان در بازگشایی نمادها و بازار پرداخته شده است.

شرایط بازگشایی نمادها در بورس

نمادها پس از توقف تحت شرایط خاصی مشمول بازگشایی میشوند که مهمترین آن بازگشایی با محدودیت دامنه نوسان یا بدون آن است. در این بخش به بررسی شرایط توقف و بازگشایی نمادها در بورس پرداخته شده است.

- افشای اطلاعات با اهمیت

شرکتها موظف به انتشار اطلاعات مهم و گزارشهایی هستند که در عملکرد آنها تاثیرگذار است. این اطلاعات شامل اطلاعات گروه الف و ب میشود.

گروه الف: اطلاعاتی مانند اعلام نتایج مزایده، واگذاری، خرید مجوز، اعلام ورشکستگی، بهرهبرداری از طرحهای جدید و تغییر سهامداران عمده جزو گروه «الف» به حساب میآیند. بازگشایی نماد پس از افشای اطلاعات «گروه الف» معمولا در روز معاملاتی بعدی و بدون محدودیت دامنه نوسان انجام میشود.

گروه ب: این اطلاعات مواردی مانند تغییر در ترکیب فروش یا تولید، اتمام یا پذیرش تعهدات جدید است. بازگشایی نماد پس از افشای اطلاعات گروه ب معمولا در همان روز معاملاتی یا حداکثر روز بعد و با محدودیت دامنه نوسان صورت میگیرد.

- نوسان بیش از حد قیمت

در صورت نوسان پیوسته ۲۰ درصدی (مثبت یا منفی) طی پنج روز متوالی، ناظر بازار ممکن است نماد را برای بررسی شرایط متوقف کند. این توقف کوتاهمدت حدودا 60 دقیقه است و پس از آن نماد قابلیت معامله پیدا میکند.

اگر سهمی طی ۱۵ روز متوالی نوسان مثبت ۵۰ درصدی داشته باشد، نماد آن توسط ناظر بازار متوقف خواهد شد. در این حالت، شرکت موظف به اطلاعرسانی دلیل این نوسان است. نماد حداکثر به مدت دو روز کاری متوقف و سپس بازگشایی میشود. اگر قیمت پایانی سهم طی ۱۵ روز معاملاتی متوالی در دامنه عادی نوسان قیمت، بیش از ۳۰ درصد کاهش داشته باشد، نماد حداکثر به مدت دو روز کاری متوقف و سپس بازگشایی خواهد شد.

- برگزاری مجمع

معمولا یک یا دو روز قبل از برگزاری مجمع عادی سالیانه معاملات نماد متوقف میشود. این اتفاق در زمان برگزاری مجمع فوقالعاده و مجمع عادی به طور فوقالعاده نیز رخ میدهد. نماد حداکثر دو روز کاری پس از افشای تصمیمات مجمع بازگشایی خواهد شد. در مواردی که در مجمع عمومی فوقالعاده یا جلسه هیئتمدیره، افزایش سرمایه ۲۰۰ درصد یا بیشتر صرفا از محل صدور سهام جایزه تصویب شود، نماد معاملاتی پس از ثبت افزایش سرمایه و قابل معامله شدن سهام بدون دامنه نوسان در فرایند بازگشایی قرار میگیرد.

- ابهام در گزارشهای منتشر شده

اگر در گزارشها یا اطلاعات منتشر شده توسط شرکت ابهامی وجود داشته باشد، سازمان بورس میتواند نماد را متوقف کند تا شفافسازی لازم صورت گیرد. پس از تایید صحت اطلاعات، نماد در وضعیت مجاز قرار میگیرد.

- مظنون شدن به دستکاری قیمت یا استفاده از اطلاعات نهانی

ناظر بازار در صورت مظنون شدن شرکت به این موارد ممکن است نماد را متوقف کند. اگر معاملات اوراق بهادار مظنون به استفاده از اطلاعات نهانی یا دستکاری قیمت باشد، نماد حداکثر به مدت یک روز معاملاتی متوقف و درصورت برطرف شدن مشکل، بازگشایی میشود. در صورتی که ظن دستکاری بازار (مبتنی بر اطلاعات یا معاملات) یا خرید و فروش متکی بر اطلاعات نهانی وجود داشته باشد، نماد حداکثر به مدت پنج روز کاری متوقف و پس از رفع ظن بازگشایی خواهد شد.

- عدم رعایت الزامات قانونی

ناشران اوراق بهادار وظیفه دارند که صورتهای مالی و اطلاعات شرکت خود را در مهلت قانونی تعیین شده منتشر کنند. اگر این کار در مهلت قانونی انجام نشود، نماد تا زمان رفع ابهامات سازمان متوقف خواهد شد. بازگشایی نماد پس از رفع ابهامات و تایید سازمان انجام میشود.

- تغییر تابلو

در صورتی که نمادی از بازاری به بازار دیگر یا از تابلویی به تابلوی دیگر منتقل شود، نماد تا زمان اتمام این فرایند متوقف خواهد شد. بازگشایی نماد در روز اول بدون محدودیت دامنه نوسان و با مکانیزم حراج انجام میشود.

- وضعیت مشمول فرایند تعلیق

این وضعیت برای شرکتهایی اتفاق میافتد که به تعهدات مربوط به انتشار اطلاعات و گزارشهای خود عمل نکردهاند یا اطلاعات آنها شفاف نیست و امکان معامله برای آنها وجود ندارد. این به معنای پایان سرمایهگذاری نیست، بلکه یک هشدار یا فرصتی است تا شرکت با شفاف کردن فعالیت خود، این وضعیت را اصلاح کند. در صورت رفع مشکل، نماد میتواند به وضعیتهای قابل معامله بازگردد.

پیشنهاد میشود برای آشنایی بیشتر با وضعیت نمادها در بورس و فرایند توقف آنها، مقاله انواع وضعیت نماد در تابلوی بورس مطالعه شود.

بررسی بازگشایی نماد خساپا در بورس

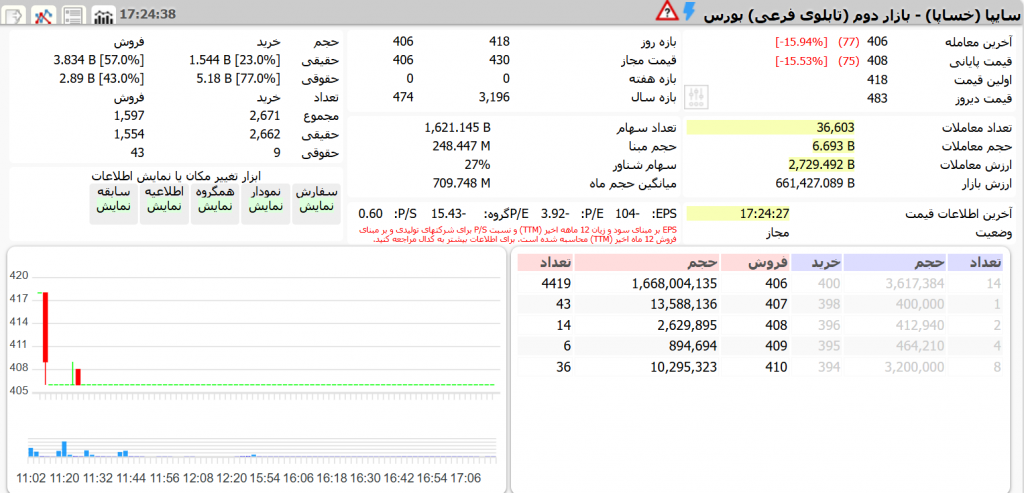

بازار سرمایه ایران به دلیل درگیری نظامی از تاریخ 1404/03/22 توسط سازمان بورس و اوراق بهادار بسته شد و پس از گذشت هفده روز، در تاریخ 1404/04/07 باز شد. پس از باز شدن بازار، شرکت سایپا با نماد «خساپا» در تاریخ 1404/04/08 با یک گپ منفی 13 درصدی بدون محدودیت دامنه نوسان بازگشایی شد. دلیل بازگشایی خساپا بدون محدودیت دامنه نوسان، افشای اطلاعات «گروه الف» بوده که این اطلاعات در سامانه کدال قابل مشاهده است. تصویر زیر تابلوی این نماد را در سامانه tsermc.com نشان میدهد. طبق این تصویر، سهم سایپا پس از بازگشایی با ایجاد صف فروش به منفی 15.94 درصد رسید.

تاثیر محدودیت دامنه نوسان بر بازگشایی نمادها در بورس

بازگشایی نمادها در بورس با دو حالت دارای محدودیت دامنه نوسان یا بدون آن انجام میشود. محدودیت دامنه نوسان به مقدار حداکثر و حداقل درصد تغییرات قیمت نماد در یک روز معاملاتی اشاره دارد. تاثیر محدودیت دامنه نوسان بر بازگشایی نمادها در بورس به وضعیت آن نماد و بازار بستگی دارد.

درصورتی که یک سهم در طول مدت مشخصی متوقف شده باشد و بازار در طی این دوره رشد یا افت شدیدی تجربه کند، بازگشایی سهم با محدودیت دامنه نوسان سبب اختلال در مکانیسم قیمتگذاری آن میشود. در چنین شرایطی نماد با صف خرید یا صف فروش بسیار سنگینی باز میشود و سبب کاهش نقدشوندگی آن میشود. حال اگر در چنین شرایطی یک سهم بدون محدودیت دامنه نوسان بازگشایی شود، قیمتگذاری سهم در زمان کوتاهتری انجام میشود و سهم با نقدشوندگی بالایی معامله میشود.

در نتیجه محدودیت دامنه نوسان در بازگشایی نمادها میتواند باعث کند شدن فرایند کشف قیمت و ایجاد صفهای خرید یا فروش شود. در مقابل، بازگشایی بدون محدودیت دامنه نوسان به کشف سریعتر قیمت کمک میکند و در نتیجه کارایی بازار و نقدشوندگی سهم را افزایش میدهد.