تحلیل بنیادی شصدف – شرکت صنعتی دوده فام

در این مقاله تحلیل شصدف بهعنوان بزرگترین شرکت تولیدکننده دوده صنعتی در ایران با ظرفیت 60 هزار تن انجام شده است. شرکت صنعتی دوده فام بهمنظور تولید دوده صنعتی پس از انجام مراحل انتخاب تکنولوژی و عقد قرارداد با مشاور خارجی در استان خوزستان به بهرهبرداری رسید. این شرکت در سال 1397 با نماد شصدف مورد پذیرش فرابورس ایران قرار گرفت. در ادامه این مقاله علاوه بر بررسی جایگاه شرکت در صنعت به تحلیل بنیادی شصدف و محاسبه EPS تحلیلی و P/E فوروارد آن پرداخته شده است.

- برای آشنایی بیشتر با مفاهیم تحلیل بنیادی مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

جایگاه شصدف در صنعت دوده

شصدف در صنعت دوده فعالیت میکند. شرکت صنعتی دوده فام تنها شرکت دانشبنیان در زمینه تولید دوده صنعتی در کشور است. این کارخانه دارای سه خط 20 هزار تنی تولید دوده سخت و نرم بهطور مجزا است. شرکت صنعتی دوده فام در بین شرکتهای فعال در این صنعت در رده اول قرار دارد. سهم فروش محصولات مختلف این شرکت از کل بازار داخلی و صادرات حدود 35 درصد است. همچنین در سالهای اخیر 34 درصد از سهم تولید دوده داخل و 59 درصد از کل صادرات دوده کشور توسط شرکت صنعتی دوده فام انجام شده است.

بهطور کلی در تحلیل بنیادی شصدف، محصولات شرکت به دو گروه دوده سخت و دوده نرم به شرح جدول زیر تقسیم میشود:

| گروه محصول | سهم از تولید | انواع محصولات تولیدی |

|---|---|---|

| دوده سخت | 64 درصد | تولید دوده در 8 گرید |

| دوده نرم | 36 درصد | تولید دوده در 4 گرید |

مروری بر کاربرد دوده در صنعت

دوده صنعتی اغلب در پلاستیک و توليدات آن و جهت رنگ بخشيدن، محافظت در مقابل حرارت، محافظت در مقابل فساد ناشی از تشعشعات ماورا بنفش، خصوصيات الكتريكی و همچنين خاصيت استحكامبخشی مورد استفاده قرار میگيرد. در بعضی مواقع، این محصول بهعنوان ماده احياكننده در صنعت نيز به كار میرود. همچنين این ماده نقش مهمی در الاستومرها، پلاستيکها، رنگ و جوهر دارد. حدود 80 درصد از دوده صنعتی توليدی در صنعت تاير مصرف میشود. در مقاله تحلیل صنعت لاستیک و پلاستیک میتوان اطلاعات بیشتری درباره دوده به دست آورد.

دوده صنعتی به لحاظ فرآيند توليد به دو دسته دودههایی با روش تجزيه حرارتی و دودههایی كه با روش سوختن جزئی تقسیم میشود. از نظر كاربرد نیز دوده صنعتی به دو گروه اصلی دوده مورد استفاده در صنعت لاستيک و دوده مورد استفاده در صنعت غيرلاستيكی تقسيم میشود. دوده مورد استفاده در صنعت غيرلاستيكی با عنوان «دودههای خاص» نيز ناميده میشوند و از نظر مورفولوژی و سطح شيميایی با دودههای مورداستفاده در صنايع لاستيكی متفاوت هستند.

تولیدات شرکت صنعتی دوده فام در دوره 3 ماهه سال 1402 نسبت به مدت مشابه سال گذشته خود به میزان 2 درصد کاهش یافت. تولید دوده این شرکت در 5 سال گذشته بهشرح جدول زیر است.

| محصول | 3 ماهه سال 1402 | سال 1401 | سال 1400 | سال 1399 | سال 1398 | سال 1397 |

|---|---|---|---|---|---|---|

| دوده سخت (تن) | 8٬850 | 38٬710 | 29,910 | 21,799 | 18,671 | 18,438 |

| دوده نرم (تن) | 4٬937 | 18٬184 | 19,289 | 19,614 | 18,065 | 19,586 |

| جمع کل (تن) | 13٬787 | 56٬894 | 49,199 | 41,413 | 36,736 | 38,024 |

سرمایه و ترکیب سهامداران در تحلیل شصدف

سرمایه شصدف در بدو تاسیس مبلغ 1,000 میلیون ریال بوده است. در حال حاضر سرمایه این شرکت بعد از پنج مرحله افزایش سرمایه به مبلغ 700 هزار میلیون ریال رسیده است. افزایش سرمایه شصدف عمدتا از محل آورده نقدی و مطالبات حالشده است.

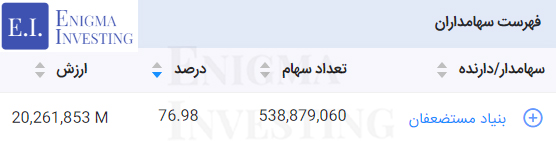

شرکت انرژی گستر سینا با در اختیار داشتن بیش از 51 درصد از سهام شرکت صنعتی دوره فام سهامدار عمده شصدف محسوب میشود. تصویر زیر سهامداران بالای یک درصد شرکت صنعتی دودهفام را نشان میدهد.

تمام بازیگران حقوقی حاضر در ترکیب سهامداران شصدف تحت مدیریت بنیاد مستضعفان هستند و بنیاد مستضعفان بهصورت تلفیقی مالکیت 76٫98 درصد از سهام شصدف را در اختیار دارد. در سامانه تحلیل بنیادی انیگما سایر سهامداران تلفیقی شصدف نشان داده شده است.

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی شصدف

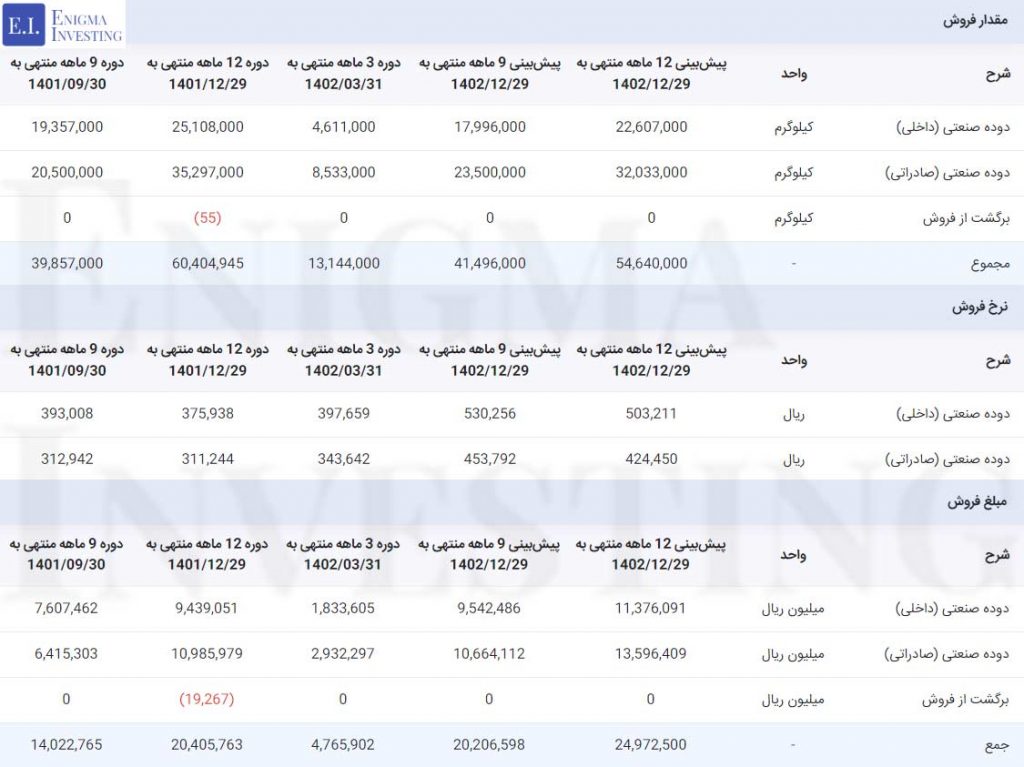

نرخ فروش محصولات شرکت صنعتی دوده فام تابعی از نرخ جهانی دوده بوده و این نرخ خود تابعی از بهای نفت و مشتقات آن است. شصدف در دوره 3 ماهه منتهی به 1402/03/31 مبلغ 293 میلیارد تومان معادل 8٬533 تن انواع دوده صنعتی صادر کرده است. بهطور کلی شرکت در دوره 3 ماهه منتهی به خرداد ماه 1402، بیش از 476 میلیارد تومان از محل فروش محصولات خود درآمد داشته است. باتوجه به این آمار، فروش شرکت نسبت به دوره مالی مشابه سال گذشته 15 درصد کاهش یافته است. مقدار، قیمت و مبلغ فروش محصولات در تحلیل شصدف بهشرح جدول زیر است.

مقدار، قیمت و مبلغ مواد اولیه مصرفی در تحلیل شصدف

بخش قابل توجهی از بهای تمامشده صنعت دوده شامل مواد اولیه (روغن) مصرفی است. در 3 ماهه ابتدای سال 1402 حدود 84 درصد از بهای تولید محصولات مربوط به مواد اولیه (روغن) است؛ بنابراین افزایش نرخ مواد اولیه (روغن) در بهای تمامشده محصولات تاثیر مستقیم دارد.

نرخ مواد اولیه (روغن) شرکت توسط بورس کالا تعیین میشود که باعث یکنواخت شدن قیمت در میان فروشندگان مواد اولیه شده است. جدول زیر مقدار، قیمت و مبلغ مصرف این ماده در دورههای مالی گذشته را نشان میدهد.

سربار شصدف

هزینههایی مانند حقوق و مزایا، استهلاک، سوخت و… سربار نام دارند. در تحلیل شصدف هزینه سربار در دوره 3 ماهه منتهی به 1402/03/31 مبلغ 68 میلیارد تومان بوده است. سربار این شرکت نسبت به دوره مالی مشابه سال 1401 نزدیک به 105 درصد افزایش یافته است. پیشبینی میشود هزینه سربار شرکت در پایان سال مالی 1402 مبلغ 259 میلیارد تومان باشد.

صورت سود و زیان در تحلیل بنیادی شصدف

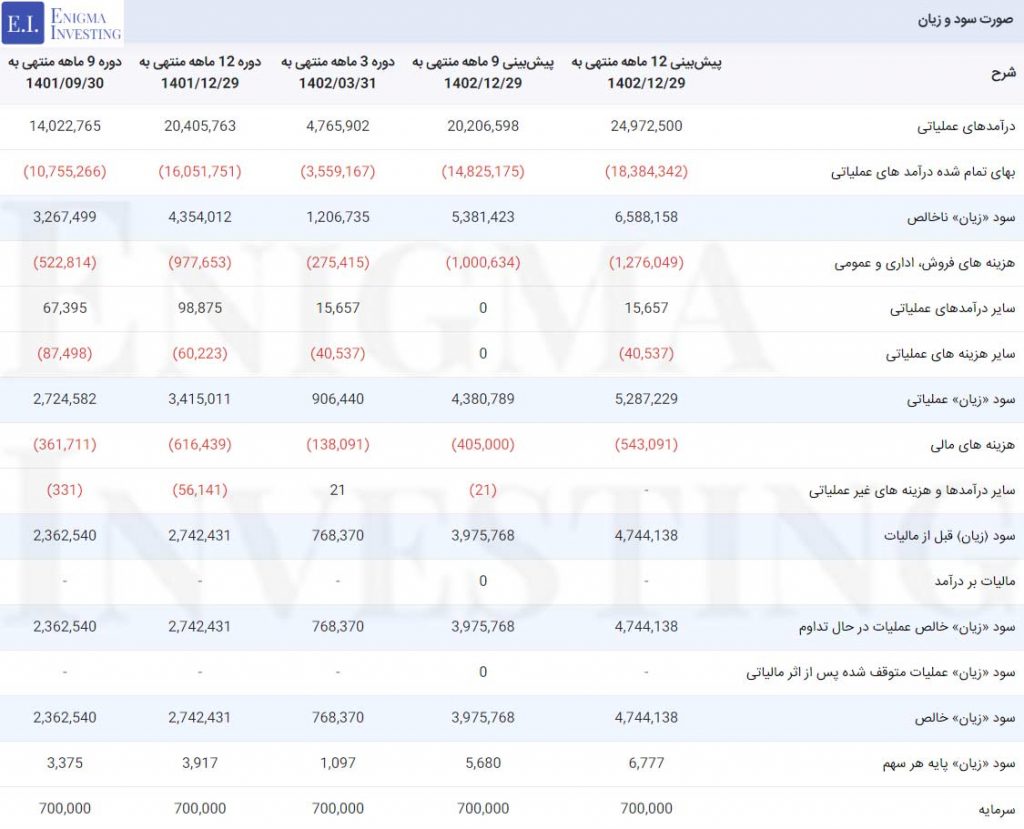

برای تحلیل شصدف و محاسبه سود خالص (EPS) این شرکت و ارزشگذاری سهام آن، صورت سود و زیان نماد شصدف مورد بررسی قرار گرفته است. باتوجه به درآمد عملیاتی و بهای تمامشده که در بخشهای قبل بررسی شد، سود ناخالص شصدف در دوره 3 ماهه ابتدای سال 1402 مبلغ 120 میلیارد تومان بوده است که حاشیه سود ناخالص آن معادل 25 درصد است. در این تحلیل سود شصدف در پایان سال مالی 1402، 474 میلیارد تومان برآورد شده است. تصویر زیر شامل صورت سود و زیان شصدف برای 3 دوره مالی گذشته و پیشبینی آن برای دورههای مالی منتهی به پایان سال مالی 1402 است.

سود مجمع (DPS) شصدف

طبق صورت سود و زیان شرکت صنعتی دوده فام، سود خالص به ازای هر سهم شصدف (EPS) در سال مالی 1401، 3٬918 ریال بوده است. مجمع عمومی عادی سالیانه منتهی به سال مالی 1401 در تاریخ 19 تیرماه 1402 برگزار شد. جدول زیر روند تقسیم سود نقدی شصدف را برای سه سال مالی متوالی نشان میدهد.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1401/12/29 | 3٬918 | 3٬150 | ٪80 |

| 1400/12/29 | 3٬137 | 2٬150 | ٪68 |

| 1399/12/30 | 967 | 680 | ٪70 |

سود شصدف برای سهامداران حقیقی، حقوقی و صندوقهای سرمایهگذاری در تاریخ 1402/08/15 از طریق واریز به حساب معرفی شده در سامانه سجام پرداخت میشود. در غیر اینصورت سهامدارانی که نسبت به ثبتنام خود در سامانه سجام اقدام نکردهاند، باید در اسرع وقت نسبت به ثبتنام یا تکمیل مشخصات خود در سامانه اقدام کنند.

محاسبه EPS و P/E تحلیلی دورهی مالی منتهی به 1402/12/29

برای تحلیل بنیادی شصدف از طریق محاسبه سود خالص این شرکت نرخ افزایش حقوق و دستمزد و تورم در سال 1402، 30 درصد در نظر گرفته شده است. همچنین در این محاسبات نرخ دوده صادراتی 2 برابر نرخ لوبکات سبک ملی پالایش لحاظ شده است. باتوجه به این مفروضات، سود آیندهنگر شصدف به ازای هر سهم 6٬777 ریال برآورد شده است. باتوجه به قیمت روز سهم در تاریخ 1402/06/28 در سایت www.tsetmc.com (37٬100 ریال) و ای پی اس پیشبینی شده، نسبت P/E فوروارد در تحلیل شصدف 5٫5 محاسبه شده است.

برای یادگیری جزئیات انجام تحلیل بنیادی مقاله آموزش تحلیل بنیادی پیشنهاد میشود.

نمودار قیمتی شصدف

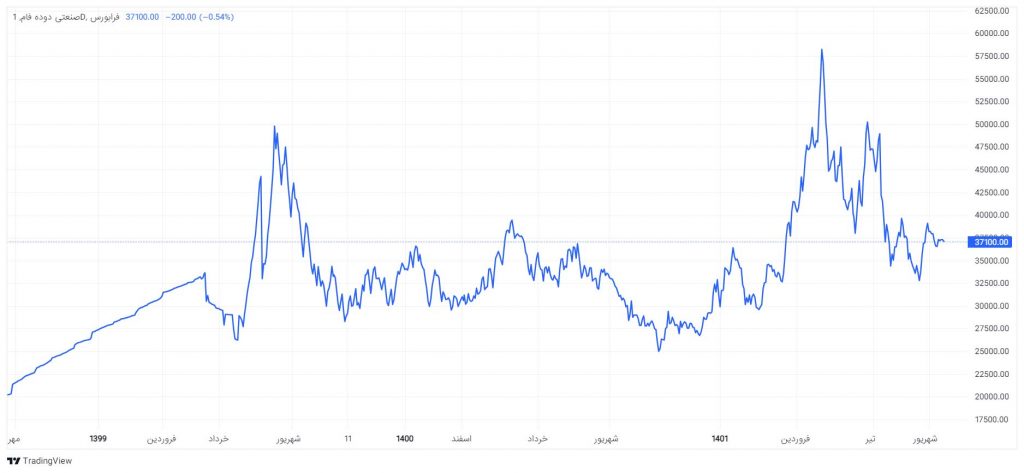

چارت زیر نشاندهنده روند قیمتی سهم شصدف است. باتوجه به نمودار زیر اولین قله قیمتی شصدف در تاریخ 1400/05/18 و دومین قله قیمتی آن در تاریخ 1402/02/13 بوده است. قیمت سهام شرکت صنعتی دوده فام در تاریخ 1402/02/13 مبلغ 57٬750 ریال با ارزش بازار 4٬042 میلیارد تومان بوده است. در حال حاضر بعد از عبور از نوسانات بسیار، باتوجه به قیمت روز این سهم در تاریخ 1402/06/28 ارزش بازار آن برابر با 2٬618 میلیارد تومان است. قیمت سهم شصدف در این بازه زمانی 35 درصد افت داشته است.

سوالات متداول

شرکت انرژی گستر سینا با داشتن 51 درصد از سهام این شرکت، سهامدار عمده شصدف محسوب میشود.

مجمع عمومی عادی سالیانه منتهی به سال مالی 1401، در تاریخ 1402/04/19 برگزار شد.

EPS فوروارد در تحلیل بنیادی شصدف برای سال مالی 1402 مبلغ 6٬777 ریال برآورد شده است.

شصدف در پایان سال مالی 1401 میان سهامداران خود مبلغ 3٬150 ریال بهعنوان سود نقدی تقسیم کرده است.

ممنون از اطلاعات خوب و کامل ومفیدتان🙏

🙏🏼🌹