تحلیل بنیادی شخارک – شرکت پتروشیمی خارک

در این مقاله تحلیل شخارک بهعنوان یکی از شرکتهای فعال در صنعت پتروشیمی انجام شده است. هدف از تاسیس شرکت پتروشیمی خارک بازیافت و بهرهبرداری از گازهای فلر بوده و محصولات اصلی این شرکت متانول، پروپان، بوتان (LPG)، پنتان پلاس و گوگرد هستند. شرکت پتروشیمی خارک با نماد شخارک در بازار سرمایه شناخته شده است. در ادامه علاوه بر تحلیل بنیادی شخارک به بررسی صنعت پتروشیمی نیز پرداخته شده است. همچنین بررسی جایگاه این شرکت، پیشبینی سود خالص و محاسبه P/E تحلیلی آن از دیگر موارد اشارهشده در این تحلیل است.

- شما میتوانید در مقاله تحلیل بنیادی چیست با تحلیل بنیادی و انواع رویکردهای آن بیشتر آشنا شوید.

بررسی صنعت پتروشیمی

ایران یکی از مهمترین بازیگران متانول در جهان است؛ بهطوریکه بزرگترین صادرکننده این محصول در منطقه محسوب میشود. تولید متانول در ایران حدود 13 میلیون تن است که 11 درصد تولید کل جهان و 40 درصد تجارت جهانی متانول را بهخود اختصاص داده است. بعد از ایران بزرگترین تولیدکنندگان متانول کشورهای عربستان و عمان هستند. همچنین بزرگترین مصرفکنندگان متانول در دنیا، کشورهای آسیایی (46 درصد بدون چین) مانند هند و پاکستان هستند. چین بهتنهایی مصرفکننده 40 درصد از این محصول است.

موضوع فعالیت و جایگاه شخارک در صنعت

شرکت پتروشیمی خارک در حوزه احداث، راهاندازی و بهرهبرداری کارخانجات صنعتی بهمنظور تولید، بازاریابی، فروش و صدور انواع مختلف محصولات پتروشیمی مانند گوگرد، بوتان، پروپان، پنتان و مواد نفتی سنگینتر و هر نوع ماده شیمیایی مشابه فعالیت میکند.

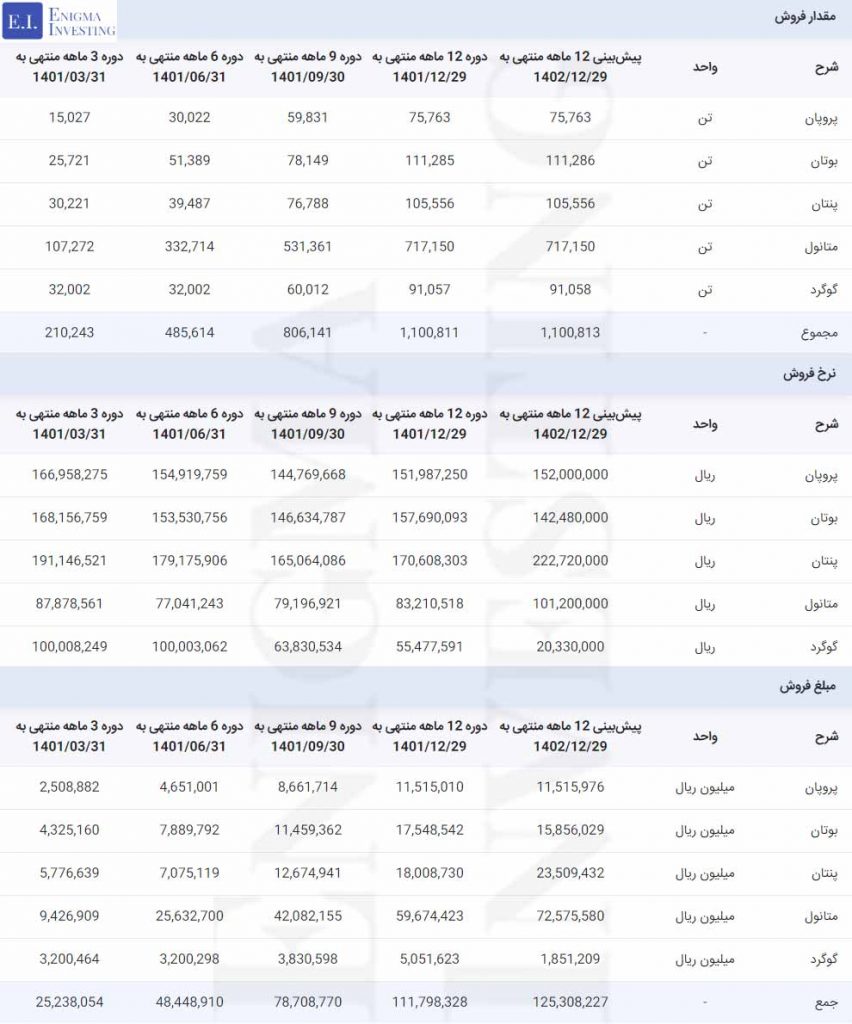

شرکت پتروشیمی خارک دارای خطوط تولید به ظرفیت 660٬000 تن متانول، 120٬000 تن پروپان، 115٬000 تن بوتان، 70٬000 تن پنتان و 170٬000 تن گوگرد در سال است. شخارک در بین شرکتهای فعال در این صنعت دارای حجم فروش 111٬798٬328 میلیون ریال در پایان سال مالی 1401 بوده است. در ادامه فروش محصولات مختلف صادراتی شرکت بهشرح جدول زیر است:

| نوع محصول | صادرات منتهی به سال مالی 1401 | صادرات منتهی به سال مالی 1400 |

|---|---|---|

| پروپان | 11٬515٬010 | 12٬938٬751 |

| بوتان | 17٬548٬542 | 17٬558٬126 |

| پنتان پلاس | 18٬008٬730 | 12٬557٬105 |

| متانول | 59٬674٬423 | 45٬696٬392 |

| گوگرد | 5٬051٬623 | 4٬261٬699 |

| جمع | 111٬798٬328 | 93٬012٬073 |

شما میتوانید برای آشنایی بیشتر با صنعت متانول و تحلیل بنیادی این صنعت توسط تیم تحلیلی انیگما مقاله تحلیل صنعت متانول را مطالعه کنید.

مهمترین سهامداران در تحلیل شخارک

گروه پتروشیمی تابان فردا با داشتن بیش از 39 درصد از سهام این شرکت، مهمترین سهامدار شخارک است. سایر سهامداران عمده بالای یک درصد این نماد در تحلیل بنیادی شخارک بهشرح جدول زیر است.

صندوق بازنشستگی نفت بهصورت تلفیقی 39٫60 درصد و سازمان تامین اجتماعی 23٫14 درصد از سهام شرکت پتروشیمی خارک را در اختیار دارند. در سامانه تحلیل بنیادی انیگما سهامداران تمام شرکتها بهصورت تلفیقی بههمراه شرکتهای زیرمجموعه خود نمایش داده شدهاند.

محصولات و خدمات اصلی شرکت پتروشیمی خارک

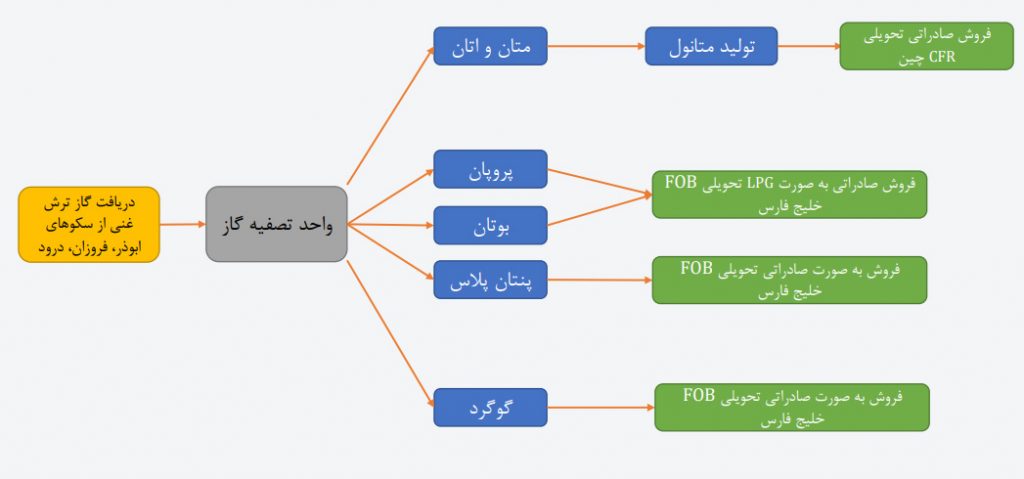

محصولات شرکت پتروشیمی خارک شامل گوگرد، بوتان، پروپان، پنتان و مواد نفتی سنگینتر، متانول و هر نوع مواد حلقوی نفتی یا خطی هستند. متانول، ماده اولیه جهت تولید MTBE، اسید استیک، فرمآلدئید و حلالهای صنعتی است. پروپان بهعنوان ماده اولیه جهت تهیه الفینها و همچنین سوخت استفاده میشود. بوتان بهعنوان سوخت مصرف میشود و در تولید الفینها نیز مورداستفاده قرار میگیرد. نفتا که از دیگر محصولات این شرکت است که علاوه بر سوخت در تهیه الفینها مصرف میشود. گوگرد بهعنوان ماده اولیه در کارخانجات تهیه ترکیبات گوگردی، اسید سولفوریک، کودهای مصنوعی، عایقهای الکتریکی، صنایع داروئی و کارخانجات تولید لاستیک، باروت، کبریت و صنایع بهداشتی مورد استفاده قرار میگیرد. در شركت پتروشيمی خارک گوگرد بهصورت گرانول توليد میشود. در تصویر زیر فرآیند تولید محصولات مختلف شرکت پتروشیمی خارک نشان داده شده است.

میزان، قیمت و مبلغ فروش در تحلیل بنیادی شخارک

هر نوع تغییرات در نرخ ارز مستقیما در مبلغ درآمد فروش محصولات صادراتی شرکت اثرگذار است. همچنین کاهش نرخهای جهانی محصولات شرکت، مستقیما بر سودآوری شرکت تاثیر دارد.

در تحلیل شخارک مجموع درآمدهای عملیاتی شرکت در دوره 12 ماهه منتهی به سال مالی 1401 مبلغ 11٬179 میلیارد تومان بوده که نسبت به دوره مشابه سال گذشته 20 درصد افزایش داشته است. این افزایش عمدتا ناشی از افزایش مقداری فروش محصولات میباشد. مقدار فروش، قیمت و مبلغ هر یک از محصولات این شرکت در جدول زیر نمایش داده شده است.

در پیشبینی انجامشده نرخ فروش متانول صادراتی برابر با آخرین نرخ پلتس، نرخ فروش پروپان و بوتان برابر با آخرین نرخ اعلامی دفتر توسعه صنایع پتروشیمی و نرخ فروش پنتان 20 درصد بالاتر از آخرین نرخ پنتان پلاس اعلامی دفتر توسعه صنایع پایین دستی پتروشیمی لحاظ شده است.

میزان، قیمت و مبلغ مواد اولیه مصرفی در تحلیل شخارک

ماده اولیه شرکت پتروشیمی خارک، گاز ترش است که از شرکت نفت فلات قاره تامین میشود. شخارک در پایان سال مالی 1401، 774 میلیون مترمکعب گاز ترش مصرف کرده است که مبلغ هزینهشده برای تامین این مقدار ماده اولیه 4٬646 میلیارد تومان بوده است.

سربار

در تحلیل بنیادی شخارک حقوق و مزایا این شرکت باتوجه به نرخ افزایش حقوق و دستمزد در سال 1402 (30 درصد) تا پایان سال مالی جاری حدود 614 میلیارد تومان پیشبینی شده است. دیگر اقلام موردنظر در بخش سربار شرکت شامل استهلاک، سوخت، هزینه مواد مصرفی و… است. در جدول زیر اقلام سربار شخارک در 4 دوره مالی گذشته و پیشبینی آن تا پایان سال مالی 1402 نمایش داده شده است.

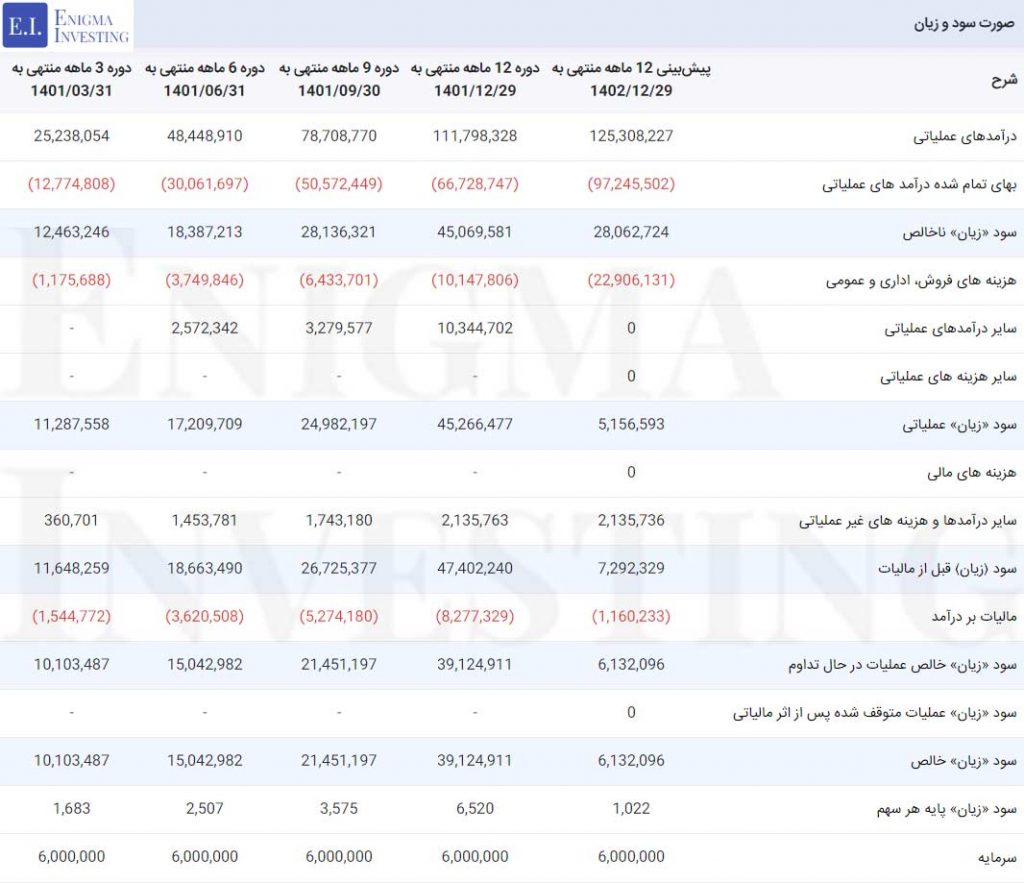

صورت سود و زیان در تحلیل بنیادی شخارک

در ادامه برای تحلیل شخارک صورت سود و زیان آن مورد بررسی قرار داده است. طبق جدول زیر این شرکت در دوره 12 ماهه سال 1401 حدود 4٬500 میلیارد تومان از درآمد عملیاتی را به سود ناخالص تبدیل کرده است.

هزینههای فروش، اداری و عمومی در این دوره نسبت به دوره مشابه سال گذشته، 40 درصد افزایش داشته که عمدتا به دلیل فروش محصول متانول بهصورت فوب بوده است. مبلغ بهای تمامشده در دوره 12ماهه منتهی به 1401/12/29 مبلغ 6٬672 میلیارد تومان بوده است که نسبت به دوره مشابه سال گذشته 21 درصد افزایش یافته است. این افزایش بهای تمامشده ناشی از افزایش سطح عمومی هزینهها میباشد.

درآمدهای عملیاتی شخارک تا انتهای سال 1402 بیش از 12هزار و 500 میلیارد تومان پیشبینی شده است. با کسر تمامی هزینههای شرکت از درآمدهای آن، سود خالص این شرکت در سال مالی 1402 حدود 613 میلیارد تومان پیشبینی میشود.

سود مجمع (DPS) شخارک

سرمایه شخارک در بدو تاسیس مبلغ 90 میلیون تومان بوده است که طی چندین مرحله افزایش سرمایه به مبلغ 600 میلیارد تومان رسیده است. آخرین افزایش سرمایه شرکت در سال 1398 و از محل سود انباشته بوده است.

طبق صورت سود و زیان شخارک، سود خالص این شرکت در پایان سال مالی 1401/12/29 به ازای هر سهم 6٬520 ریال بوده است. باتوجه به برگزاری مجمع عمومی عادی سالیانه در تاریخ 1402/03/08, شخارک به ازای هر سهم مبلغ 6٬300 ریال سود نقدی تقسیم کرده است. روند تقسیم سود شخارک برای 3 سال متوالی در جدول زیر آورده شده است.

| سال مالی منتهی به | سود خالص (ریال) | سود نقدی (ریال) | درصد تقسیم سود |

|---|---|---|---|

| 1401/12/29 | 6٬520 | 6٬300 | ٪96 |

| 1400/12/29 | 4٬749 | 5٬000 | ٪105 |

| 1399/12/30 | 5٬637 | 5٬200 | ٪92 |

زمانبندی و نحوه پرداخت سود سهامداران در تحلیل شخارک بهصورت زیر است:

سهامداران حقیقی، صندوقهای سرمایهگذاری دارای کد سجام در تاریخ 1402/03/10 و سهامداران حقوقی بیش از 60 میلیون سهام دارای کد سجام در تاریخ 1402/06/27 از طریق سپردهگذاری مرکزی اوراق بهادار در سامانه سجام سود خود را دریافت خواهند کرد.

سود سهامداران حقیقی فاقد کد سجام، صندوقهای سرمایهگذاری و سایر سهامداران حقوقی فاقد کد سجام از تاریخ 1402/05/01 الی 1402/07/08 پرداخت خواهد شد. سود سهامداران حقیقی فاقد کد سجام از طریق مراجعه به بانک ملت و سایر سهامداران فاقد کد سجام با ارائه درخواست کتبی و اعلامش ماره حساب واریز میشود.

محاسبه EPS و P/E تحلیلی منتهی به 1402/12/29

در تحلیل بنیادی شخارک ، گاز طبیعی 70 هزار ریال بر مترمکعب و متانول پلتس 253 دلار بر تن محاسبه شده است. با درنظرگرفتن 30 درصد تورم در سال 1402، میزان سود خالص شخارک به ازای هر سهم (EPS تحلیلی) 1٬022 ریال برآورد میشود. باتوجه به قیمت سهام این شرکت در تاریخ 1402/05/02 در سایت www.tsetmc.com نسبت P/E فوروارد در تحلیل شخارک 39٫4 محاسبه شده است.

لازم به ذکر است که لغو معافیت مالیاتی ناشی از صادرات LPG و متانول در تحلیل سال مالی 1401 لحاظ شده است. همچنین میانگین دلار در سال جاری 40 هزار تومان در نظر گرفته شده است.

مقاله پیشنهادی: آموزش تحلیل بنیادی

نمودار قیمتی شخارک

باتوجه به روند قیمتی زیر سهام شخارک بعد از عبور از چندین قله قیمتی در تاریخ 1402/02/10 به بالاترین قیمت خود (77٬050 ریال) رسید. ارزش بازار شخارک در این تاریخ مبلغ 46٬230 میلیارد تومان بوده است. در حال حاضر باتوجه به قیمت سهام شخارک در تاریخ 1402/05/02 (39٬960 ریال) ارزش بازار آن 23٬646 میلیارد تومان است.

سوالات متداول

گروه پتروشیمی تابان فردا با مالکیت 39٫33 سهامدار عمده شخارک است.

ای پی اس تحلیلی شخارک برای سال مالی 1402 مقدار 1٬022 ریال برآورد شده است.

مجمع عمومی عادی سالیانه منتهی به تاریخ 29 اسفند 1401 در تاریخ 1402/03/08 برگزار شد.

باتوجه به قیمت روز سهام در تاریخ نگارش مقاله نسبت پی بر ای فوروارد شخارک 39٫4 محاسبه شده است.

بسیار عالی

ممنون از شما