تحلیل بنیادی شغدیر؛ برآورد EPS و P/E شرکت پتروشیمی غدیر در سال 1404

شغدیر بهعنوان یکی از تولیدکنندگان پودر PVC در ایران و خاورمیانه فعالیت دارد. شرکت پتروشیمی غدیر در کنار شرکتهای پتروشیمی اروند و آبادان، تامینکننده PVC داخل کشور است. ظرفیت تولید سالانه PVC در این شرکت 120 هزار تن و ظرفیت تولید VCM نیز 150 هزار تن است. شرکت پتروشیمی غدیر یکی از شرکتهای فرعی شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین است که در این مقاله به تحلیل بنیادی شغدیر و بررسی صنعت آن پرداخته شده است. بررسی جایگاه شغدیر در صنعت، مروری بر عملکرد این شرکت و محاسبه EPS و P/E تحلیلی آن از موارد اشارهشده در این مقاله هستند.

مقاله پیشنهادی: تحلیل بنیادی چیست

بررسی صنعت پی وی سی

پلی وینیل کلراید یا PVC از جمله پلیمرهای ترموپلاستیک است که در نوع سخت و انعطاف پذیر تولید میشود. بزرگترین تولیدکنندگان PVC در جهان کشورهای چین، ایالت متحده، آلمان، ژاپن و فرانسه هستند. شرکتهای تولیدکننده PVC در ایران شرکتهای پتروشیمی غدیر، پتروشیمی آبادان (تحلیل شپترو)، پتروشیمی اروند و پتروشیمی امام هستند. ظرفیت اسمی PVC در ایران برابر 785 هزار تن است. مقاصد صادراتی محصول PVC در ایران کشورهای عراق، افغانستان، ترکیه، هند و کشورهای حوزه CIS هستند.

جایگاه شغدیر در صنعت

شرکت پتروشیمی غدیر در سال ۱۳۸۹ فعالیت خود را با حدود ۵۰ درصد ظرفیت اسمی آغاز کرد و در کنار پتروشیمی های اروند، بندر امام و آبادان از تامین کنندگان PVC داخل کشور به شمار می رود. این شرکت دارای ظرفیت تولید سالانه ۱۲۰ هزار تن PVC و ۱۵۰ هزار تن VCM است. ظرفیت اسمی تولید آن حدود ۱۵ درصد از کل تولید داخلی بوده و سهم عملیاتی پتروشیمی غدیر در بازار حدود ۲۵ درصد است.

سرمایه و ترکیب سهامداران شغدیر

سرمایه شرکت در بدو تاسیس مبلغ ۱ میلیارد ریال بوده است که شامل تعداد ۱،۰۰۰،۰۰۰ سهم به ارزش اسمی هر سهم ۱،۰۰۰ ریال است. این سرمایه طی چندین مرحله افزایش سرمایه به مبلغ ۱،۳۰۰ میلیارد ریال رسیده است.

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین با 66.87 درصد مالکیت، بزرگترین سهامدار شغدیر است. تصویر زیر سایر سهامداران عادی بالای یک درصد شغدیر بههمراه ارزش آنها را نشان میدهد.

در حالت تلفیقی سازمان تامین اجتماعی بیش از 68 درصد از سهام شرکت پتروشیمی غدیر را در اختیار دارد. سهامدار تلفیقی به سهامداری گفته میشود که به واسطهی زیرمجموعههای خود و بهصورت غیرمستقیم سهامدار یک شرکت است. با مراجعه به سامانه تحلیل بنیادی انیگما سایر سهامداران تلفیقی این نماد و تمامی نمادهای بورسی قابل مشاهده هستند.

تحلیل بنیادی شغدیر

در این بخش، تحلیل بنیادی شرکت پتروشیمی غدیر شامل بررسی روند تولید و فروش، بهای تمامشده، ساختار سود و زیان و نسبتهای مالی مهم برای سال مالی منتهی به ۱۴۰۳/12/۳۰ ارائه میشود. همچنین به برآورد EPS و P/E تحلیلی شغدیر در سال 1404 پرداخته شده است.

بررسی تولید شغدیر

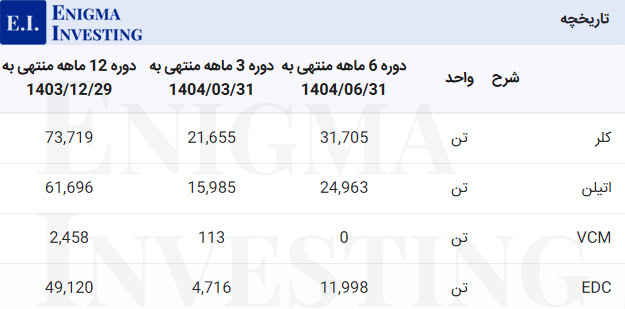

در فرآیند تولید پی وی سی ابتدا گاز کلر با اتیلن ترکیب شده که از این فرآیند محصول EDC تولید میشود. سپس محصول EDC طی فرایندی به VCM تبدیل شده و پس از آن در مرحله پلیمریزاسیون، PVC تشکیل میشود. گرید ممحصولات براساس نوع افزودنیهایی که به محصول اضافه میشود، مشخص میشود.

شرکت پتروشیمی غدیر در سال مالی منتهی به 1403/12/30 برابر با 134 هزار تن محصول تولید کرده است که نسبت به سال مالی گذشته خود، 6.3 درصد کاهش داشته است. در جدول زیر به تولید این شرکت در چهار سال مالی اخیر پرداخته شده است.

| 1403 | 1402 | 1401 | 1400 | |

|---|---|---|---|---|

| تولید (تن) | 134,909 | 144,026 | 132,504 | 108,688 |

مقدار و مبلغ فروش شغدیر

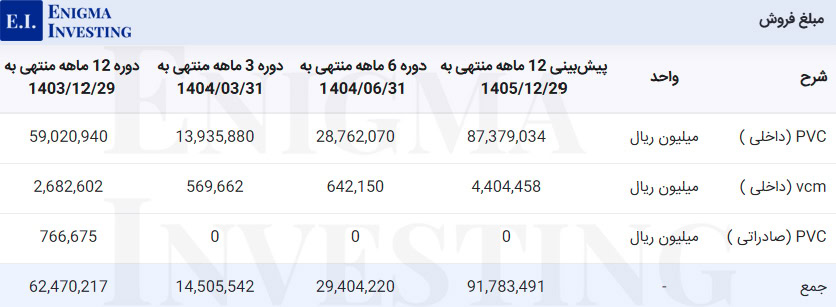

محصول نهایی شرکت پتروشیمی غدیر پودر PVC است. VCM یک مادهی مهم صنعتی است که عمدتا برای تولید PVC استفاده میشود. مقدار فروش محصولات VCM و PVC در شغدیر مطابق تصویر زیر است. لازم به ذکر است کلیهی فروشهای صادراتی و داخلی شرکت از طریق بورس کالای ایران و براساس نرخ پایهی بورس کالا و درصد رقابت بهفروش میرسد. این شرکت در دوره 12 ماهه منتهی به اسفند 1403 مقدار 142,648 تن از محصولات خود را به فروش رسانده است. همچنین شرکت در دوره 6 ماهه منتهی به شهریور 1404 برابر با 57,037 تن فروش داشته است. پیشبینی میشود که فروش شرکت تا پایان سال مالی 1404 به 136,386 تن برسد.

مبلغ فروش شغدیر در سال مالی 1403 برابر با 6,247 میلیارد تومان بوده است. تصویر زیر مبلغ فروش شرکت را در سه دوره مالی اخیر همراه با پیشبینی آن در سال 1404 نشان میدهد. پیشبینی میشود فروش شرکت پتروشیمی غدیر تا پایان سال مالی جاری به 9,178 میلیارد تومان برسد.

بهای تمامشده شغدیر

بهای تمامشده درآمدهای عملیاتی شرکت پتروشیمی غدیر در سال مالی منتهی به ۱۴۰۳/12/۳۰ برابر با 5,906 میلیارد تومان بوده است. این مبلغ نسبت به سال مالی ۱۴۰۲ به اندازه 68.9 درصد افزایش داشته است. پیشبینی میشود بهای تمامشده شرکت تا پایان سال مالی ۱۴۰۴ به 6,435 میلیارد تومان برسد.

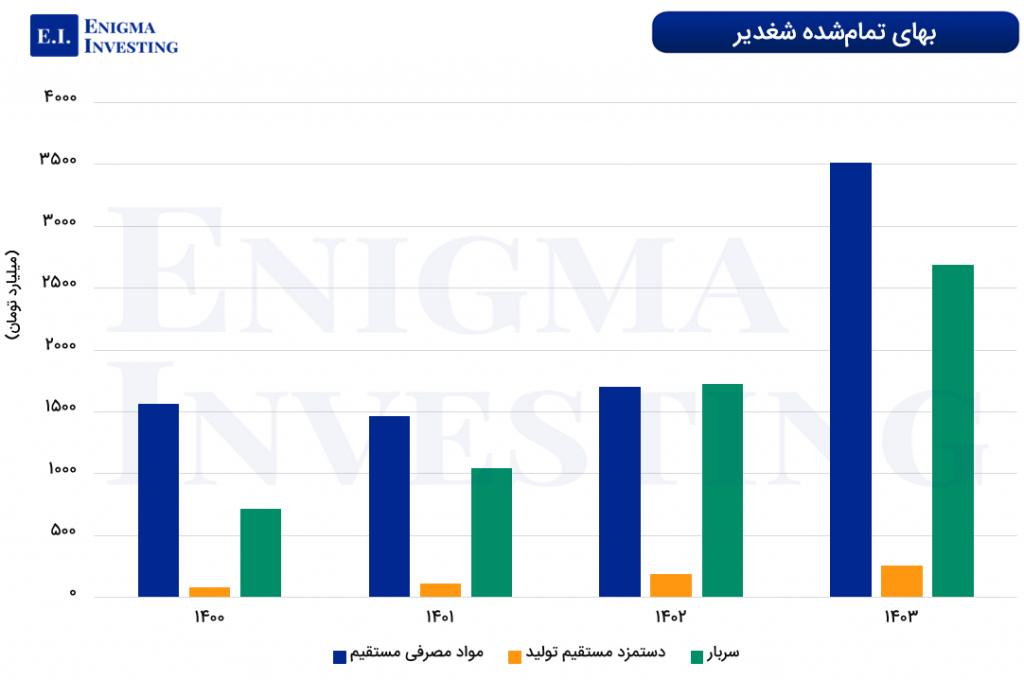

در نمودار زیر به ترکیب بهای تمامشده شغدیر در چهار سال مالی اخیر پرداخته شده است. همانطور که مشاهده میشود بیشترین بخش ترکیب بهای تمامشده آن نیز به مواد مصرفی تعلق دارد که در سال 1403 با اختلاف بسیار زیادی نسبت به سه سال مالی گذشته افزایش یافته است.

مواد اولیه شرکت پتروشیمی غدیر

مواد اولیه در تحلیل بنیادی شغدیر شامل کلر، اتیلن، EDC (اتیلن دی کلراید) و VCM (ونیل کلرید) است. تامینکنندگان اصلی مواد اولیه، شرکتهای پتروشیمی کاویان و مارون (تامینکنندهی اتیلن)، پتروشیمی اروند (تامینکنندهی کلر و EDC) و پتروشیمی بندر امام (تامینکنندهی VCM) هستند.

شغدیر در سال مالی 1403 مبلغ 3,511 میلیارد تومان صرف تامین مواد مصرفی کرده است. مبلغ مصرف برای مواد اولیه شرکت پتروشیمی غدیر بهشرح تصویر زیر است.

سربار شغدیر

هزینههای سربار شغدیر در سه دوره مالی به همراه پیشبینی آن در سال جاری طبق تصویر زیر است. این هزینه در دوره سال مالی منتهی به 1403/12/30 مبلغ 2,683 میلیارد تومان بوده است. عمدهی هزینهی سربار پتروشیمی غدیر مربوط به سایر هزینهها و بعد از آن حقوق و مزایا است. بنابراین تغییر در نرخ حقوق و مزایا و سوخت میتواند منجر به تغییرات عمده در هزینهی سربار شود. با در نظر گرفتن نرخ 40 درصدی افزایش حقوق و مزایا در سال 1404، پیشبینی میشود هزینههای سربار این شرکت برای دورهی 12 ماهه منتهی به 1404/12/29 به مبلغ 4,302 میلیارد تومان برسد.

صورت سود و زیان در تحلیل بنیادی شغدیر

صورت سود و زیان شغدیر طبق گزارشات منتشرشده از سوی شرکت در سایت codal.ir بهصورت زیر است. همانطور که نشان داده شده است، سود خالص شغدیر در سال مالی 1403 برابر با 215 میلیارد تومان بوده که نسبت به سال مالی گذشته خود بیش از 78 درصد کاهش یافته است. شرکت علت اصلی این کاهش شدید، سقوط شدید سود عملیاتی علیرغم رشد درآمدهای فروش بوده است. به طوری که افزایش شتابان هزینههای تولید ناشی از تورم، نوسانات نرخ ارز، رشد بهای خوراک، تجهیزات و کاتالیستها، اثر افزایش فروش را خنثی کرده است. در کنار این عوامل، نوسانات قیمت جهانی PVC، رکود و کاهش تقاضا در بازارهای منطقهای، ابهام در نرخ سرویسهای جانبی و فشارهای ناشی از تحریمها و محدودیتهای صادراتی، همگی موجب انقباض حاشیه سود و کاهش چشمگیر سودآوری شرکت در این سال شدهاند.

با در نظر گرفتن نرخ تورم 40 درصدی در سال 1404، پیشبینی میشود سود خالص شغدیر در این سال به 903 میلیارد تومان برسد.

سود نقدی شغدیر: شغدیر برای سال مالی 1403 مجمع خود را به طور فوقالعاده برگزار کرد. مجمع عمومی عادی بهطور فوقالعاده این شرکت مطابق آگهی منتشرشده در سامانه کدال در تاریخ ۱۴۰۴/۰۴/۲۸، راس ساعت ۱۰:۰۰ روز سهشنبه مورخ ۱۴۰۴/۰۵/۰۷ برگزار شد. طبق تصمیمات مجمع شغدیر 2,500 ریال به عنوان سود نقدی هر سهم میان سهامداران تقسیم کرد.

حاشیه سود شغدیر

در جدول زیر به حاشیه سود شرکت پتروشیمی غدیر در چهار سال مالی اخیر پرداخته شده است. بررسی حاشیه سود نشان میدهد که شرکت در سال ۱۴۰۳ نسبت به سال قبل با افزایش همراه بوده است.

| شرح | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ | ۱۴۰۰ |

|---|---|---|---|---|

| حاشیه سود ناخالص | 5% | 24% | 36% | 52% |

| حاشیه سود خالص | 3% | 22% | ۳۳% | 51% |

نسبتهای مالی گذشتهنگر شغدیر

تصویر زیر نسبتهای مالی گذشتهنگر شرکت پتروشیمی غدیر را در چهار دوره مالی اخیر نشان میدهد. P/E ttm این شرکت در سال ۱۴۰۳ برابر با 38 بوده که تقریبا مشابه سال گذشته است. همچنین P/S ttm آن در سال ۱۴۰۳ معادل 1.3 بوده در حالی که در سال ۱۴۰۲ برابر با 2.1 گزارش شده است.

محاسبه EPS و P/E تحلیلی منتهی به 1404/12/29

برای تحلیل بنیادی شغدیر و محاسبهی ای پی اس تحلیلی آن، افزایش نرخ حقوق و دستمزد و تورم در سال 1404 معادل 40 درصد و میانگین دلار در این سال 75 هزار تومان در نظر گرفته شده است. باتوجه به قیمت پایانی این سهم در تاریخ 1404/10/03 (43,180 ریال)، نسبت P/E فوروارد در تحلیل شغدیر 5.2 واحد محاسبه شده است. لازم به ذکر است میانگین پی بر ای و ای پی اس تحلیلگران، میانگینی از پیشبینی مشترکین انیگما است.

در مقاله آموزش تحلیل بنیادی تمامی مراحل انجام تحلیل بنیادی توضیح داده شده است.

نمودار قیمتی شغدیر

نمودار زیر تغییرات قیمتی نماد شغدیر را به صورت تعدیلشده نمایش میدهد. همانطور که مشاهده میشود در تاریخ 1402/02/17 سهام این شرکت به بالاترین قیمت تعدیلشده خود (77,397 ریال) رسید. هم اکنون در تاریخ 1404/10/03 در سامانه www.tsetmc.com قیمت سهام شغدیر برابر با 43,180 ریال با ارزش بازار 5,613 میلیارد تومان است.

سوالات متداول

سود خالص به ازای هر سهم در تحلیل شغدیر برای پایان سال مالی 1403 مبلغ 1,661 ریال برآورد شده است.

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین با بیش از 68 درصد مالکیت مهمترین سهامدار شغدیر است.