نرخ بازده مورد نیاز چیست؟ راهنمای کامل RRR در سرمایهگذاری و امور مالی شرکتی

نرخ بازده مورد نیاز (Required Rate of Return)، حداقل میزان بازدهی است که سرمایهگذار برای پذیرش ریسک سرمایهگذاری انتظار دارد، کسب کند. این نرخ به عنوان معیاری برای تصمیمگیری درباره خرید سهام، ورود به پروژه جدید یا سرمایهگذاری در اوراق بهادار به کار میرود. اگر بازده یک سرمایهگذاری کمتر از نرخ بازده مورد نیاز باشد، آن سرمایهگذاری ارزشمند تلقی نمیشود و کنار گذاشته میشود.

- مقاله پیشنهادی: ریسک و بازده در سرمایهگذاری

چرا نرخ بازده مورد نیاز اهمیت دارد؟

برای درک بهتر نقش نرخ بازده مورد نیاز (RRR) باید توجه داشت که این شاخص یکی از مهمترین ابزارهای تصمیمگیری در سرمایهگذاری است. اهمیت آن را میتوان در چند جنبه کلیدی خلاصه کرد:

فیلتر کردن گزینههای پرریسک و کمبازده: نرخ بازده مورد نیاز مانند یک آستانه عمل میکند و به سرمایهگذار نشان میدهد کدام سرمایهگذاری ارزش ریسک کردن دارد و کدام گزینه باید کنار گذاشته شود. در واقع اگر بازده مورد انتظار کمتر از RRR باشد، آن سرمایهگذاری منطقی نخواهد بود.

مقایسه فرصتهای مختلف سرمایهگذاری: RRR امکان میدهد پروژهها یا داراییهای گوناگون با سطح ریسک متفاوت به طور عادلانه با هم مقایسه شوند. سرمایهگذار با اتکا به این نرخ میتواند تشخیص دهد کدام گزینه سود بیشتری نسبت به ریسک موجود ارائه میدهد.

شفافسازی اهداف و میزان تحمل ریسک: محاسبه نرخ بازده مورد نیاز سرمایهگذار را وادار میکند که اهداف خود را مشخص کند؛ اینکه به دنبال درآمد ثابت یا سودهای بالاتر در بلندمدت است. همچنین، با تعیین RRR، سطح واقعی تحمل ریسک فرد یا سازمان روشن میشود.

ارزیابی سودآوری پروژههای جدید برای شرکتها: در امور مالی شرکتی، RRR بهعنوان معیاری برای سنجش ارزش پروژههای سرمایهگذاری استفاده میشود. اگر نرخ بازده پیشبینیشده یک پروژه پایینتر از RRR باشد، معمولا اجرای آن پروژه توجیه اقتصادی ندارد و منابع باید به گزینههای سودآورتر تخصیص یابند.

نرخ بازده مورد نیاز چگونه محاسبه میشود؟

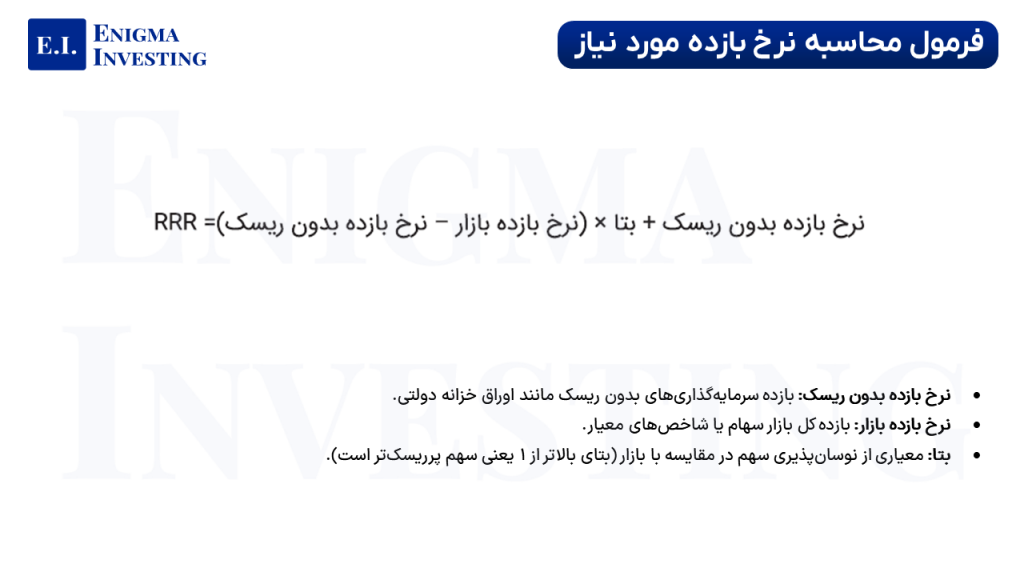

نرخ بازده مورد نیاز (RRR) با استفاده از دو مدل اصلی محاسبه میشود. انتخاب روش محاسبه به نوع دارایی و شرایط سرمایهگذاری بستگی دارد. فرمول به سرمایهگذاران کمک میکند تا بر اساس ریسک نسبی یک دارایی در مقایسه با بازار، نرخ بازده مورد نیاز را محاسبه کنند. فرمول RRR بر اساس مدل قیمتگذاری دارایی سرمایهای (CAPM) به شکل زیر است:

عوامل موثر بر نرخ بازده مورد نیاز

عوامل متعددی بر تعیین نرخ بازده مورد نیاز (RRR) اثرگذار هستند و هر سرمایهگذار یا شرکت باید این متغیرها را برای تصمیمگیری دقیقتر در نظر بگیرد:

تحمل ریسک سرمایهگذار: سرمایهگذارانی که ریسکپذیری بالاتری دارند معمولا نرخ بازده بالاتری طلب میکنند تا جبران نوسانات احتمالی بازار باشد. در مقابل، افراد محافظهکار RRR پایینتری انتخاب میکنند تا امنیت سرمایه خود را حفظ کنند.

بازه زمانی سرمایهگذاری: سرمایهگذاریهای بلندمدت به دلیل وجود عدم قطعیتهای بیشتر مانند تغییرات اقتصادی، نرخ بهره یا بحرانهای بازار، نیازمند RRR بالاتری هستند. در حالی که سرمایهگذاریهای کوتاهمدت به دلیل ریسک کمتر معمولا به نرخ بازده پایینتری بسنده میکنند.

تورم: افزایش سطح عمومی قیمتها، قدرت خرید سرمایهگذار را کاهش میدهد. برای جبران این افت، سرمایهگذاران نرخ بازده بیشتری را مطالبه میکنند تا بازده واقعی (پس از کسر نرخ تورم) مثبت باقی بماند.

نقدشوندگی: داراییهایی که فروش آنها دشوار یا زمانبر است، ریسک نقدشوندگی بالاتری دارند. سرمایهگذار برای پذیرش این ریسک، نرخ بازده مورد نیاز بالاتری مطالبه میکند.

شرایط اقتصادی و سیاسی: عواملی مانند تحریمها، تغییرات نرخ ارز، سیاستهای پولی و مالی دولت یا بیثباتی سیاسی میتوانند ریسک سیستماتیک بازار را افزایش دهند. این شرایط سرمایهگذاران را به سمت درخواست RRR بالاتر سوق میدهد.

محدودیتهای نرخ بازده مورد نیاز

نرخ بازده مورد نیاز (RRR) اگرچه ابزاری کلیدی در تصمیمگیریهای مالی است، اما محدودیتهایی دارد که آگاهی از آنها به سرمایهگذاران کمک میکند تصمیمات واقعبینانهتری بگیرند:

بر اساس برآوردها و فرضیات است: محاسبه RRR به مدلهایی مانند CAPM یا DDM متکی است که خود بر پایه تخمینها و پیشبینیها قرار دارند. تغییر کوچک در ورودیها میتواند نتیجه را به طور چشمگیری تغییر دهد و دقت تحلیل را کاهش دهد.

تاثیرپذیری از رویدادهای غیرمنتظره: بحرانهای مالی، تغییرات ناگهانی نرخ بهره یا رخدادهای ژئوپولیتیکی میتوانند به طور ناگهانی شرایط بازار را دگرگون کنند. این تحولات میتواند نرخ بازده واقعی را از نرخ محاسبهشده بسیار متفاوت سازد.

متغیر بودن بین افراد مختلف: چون RRR تا حدی به میزان تحمل ریسک وابسته است، سرمایهگذاران مختلف برای یک سرمایهگذاری مشابه ممکن است نرخهای بازده متفاوتی را منطقی بدانند. این ویژگی باعث ذهنی بودن نتایج میشود.

عدم پوشش کامل ریسکهای خاص: RRR به طور کامل ریسک نقدشوندگی یا ریسکهای ویژه هر صنعت و شرکت را منعکس نمیکند. به همین دلیل، استفاده از RRR بهتنهایی کافی نیست و باید در کنار سایر معیارهای تحلیلی به کار گرفته شود.

تفاوت نرخ بازده مورد نیاز با مفاهیم مشابه

تفاوت نرخ بازده مورد نیاز با مفاهیم مشابه در این است که RRR بیشتر از زاویه دید سرمایهگذار تعریف میشود، در حالی که مفاهیمی مثل هزینه سرمایه (WACC) و نرخ بازده داخلی (IRR) در سطح شرکتی یا پروژهای به کار میروند. RRR حداقل بازدهی است که سرمایهگذار برای پذیرش ریسک مطالبه میکند و بسته به میزان تحمل ریسک و اهداف فردی متغیر است. در مقابل، WACC حداقل بازدهی است که شرکت باید برای پوشش هزینههای تامین مالی کسب کند و مبنای تصمیمگیریهای بودجهبندی سرمایه قرار میگیرد.

| مفهوم | تعریف | کاربرد اصلی | ویژگی کلیدی |

|---|---|---|---|

| RRR (نرخ بازده مورد نیاز) | حداقل بازدهی که سرمایهگذار برای پذیرش ریسک مطالبه میکند | سرمایهگذاری فردی | ذهنی و وابسته به تحمل ریسک |

| WACC (هزینه سرمایه) | حداقل بازدهی که شرکت باید برای پوشش هزینههای تامین مالی کسب کند | تصمیمات شرکتی و بودجهبندی سرمایه | مبتنی بر ساختار سرمایه شرکت |

| IRR (نرخ بازده داخلی) | نرخ رشد سالانه یک پروژه یا سرمایهگذاری | تحلیل پروژهها | مقایسه بازده پروژه با RRR یا WACC |

از سوی دیگر، IRR نرخ رشد سالانه یک پروژه یا سرمایهگذاری است که به شرکتها میگوید آیا اجرای پروژه توجیهپذیر است یا نیست. در حالی که IRR و WACC بیشتر بر مبنای دادههای واقعی و محاسبات شرکتی تعیین میشوند، RRR ذهنیتر است و با شرایط سرمایهگذار تغییر میکند. در نتیجه، ترکیب این سه معیار میتواند تحلیل کاملتری برای ارزیابی سرمایهگذاریها و پروژهها ارائه دهد.

جمعبندی

نرخ بازده مورد نیاز یکی از معیارهای کلیدی در ارزیابی سهام و پروژههای سرمایهگذاری است. این نرخ نهتنها حداقل بازده مورد انتظار سرمایهگذار را مشخص میکند، بلکه معیاری برای مقایسه گزینههای مختلف و مدیریت ریسک نیز به شمار میرود. با وجود محدودیتها، محاسبه دقیق RRR میتواند سرمایهگذاران و شرکتها را در اتخاذ تصمیمهای مالی بهتر یاری دهد.

سوالات متداول

نرخ بازده مورد نیاز (RRR) حداقل سودی است که سرمایهگذار برای پذیرش ریسک یک سرمایهگذاری انتظار دارد کسب کند و اگر بازده کمتر از این نرخ باشد، سرمایهگذاری توجیه ندارد.

دو روش اصلی محاسبه RRR شامل مدل قیمتگذاری دارایی سرمایهای (CAPM) و مدل تنزیل سود سهام (DDM) است که بر اساس ریسک، سود تقسیمی و بازده بازار تعیین میشوند.

تحمل ریسک سرمایهگذار، افق زمانی سرمایهگذاری، نرخ تورم، نقدشوندگی دارایی و شرایط اقتصادی و سیاسی مهمترین عوامل موثر بر RRR هستند.

RRR معیار ذهنی سرمایهگذار است و حداقل بازدهی را نشان میدهد که او میپذیرد، در حالی که هزینه سرمایه (WACC) میانگین هزینههای تامین مالی شرکت است و در سطح شرکتی کاربرد دارد.

بستگی به ریسکپذیری دارد؛ RRR بالاتر نشانه سرمایهگذاری پرریسکتر با بازده بالقوه بیشتر است، در حالی که RRR پایینتر به سرمایهگذاریهای کمریسک و با ثبات مربوط میشود.