بررسی اثرات مالیات بر عایدی سرمایه در ایران و دنیا

نمایندگان مجلس در جلسه علنی روز گذشته (4 اردیبهشت ماه) در جریان بررسی ایرادت شورای نگهبان در طرح مالیات بر سوداگری و سفته بازی ماده ۱۳ طرح سوداگری و سفتهباری)، این طرح را اصلاح کردند. با اعلام اصلاحات لازم، شاید این پرسش برای افراد بسیاری مطرح شود که مالیات بر عایدی سرمایه چیست و چه اثری خواهد داشت؟

گرچه بسیاری از افراد جامعه به دلیل حجم معاملاتی که دارند، مشمول این طرح مالیاتی نخواهند شد، اما این نگرانی در بازارهایی که این افراد در آنها سرمایهگذاری کردهاند، وجود دارد. بنابراین در این گزارش به بررسی نکات مثبت و منفی این طرح، اثر آن بر بازار سهام و مقایسه آن با کشورهای دنیا پرداخته شده است.

مالیات بر عایدی سرمایه چیست؟

پیش از آنکه به بررسی نکات مثبت و منفی طرح مالیات بر عایدی سرمایه پرداخته شود، ابتدا تعریفی از این طرح ارائه شده است. مالیات بر عایدی سرمایه در واقع درصدی از سود حاصل از فروش داراییهای غیر مولد است که باید به دولت پرداخت شود. برای مثال فردی ملکی را 2 میلیارد تومان خریداری کرده و پس از مدتی آن را 4 میلیارد تومان به فروش میرساند. بنابراین 2 میلیارد تومان سود حاصل از فروش این دارایی بوده که بنابر قوانین باید درصدی از آن به عنوان مالیات بر عایدی سرمایه پرداخت شود.

چه اصلاحاتی بر مالیات بر عایدی سرمایه صورت گرفت؟

اصلاحات صورت گرفته بر ایرادات شورای نگهبان توسط مجلس شورای اسلامی در صحن علنی روز گذشته به شرح ذیل بوده است.

صدر ماده (۱۲) به شرح زیر اصلاح میشود:

ماده ۱۲- یک ماده به عنوان ماده (۴۶) ذیل فصل اول باب سوم قانون مالیاتهای مستقیم به شرح زیر الحاق میشود:

ماده ۴۶- کلیه اشخاص غیرتجاری انتقالدهنده «عین» یا «حقواگذاری محل» در خصوص انتقال داراییهای زیر مشمول مالیات بر عایدی سرمایه هستند:

- املاک با انواع کاربری و حق واگذاری محل

- انواع خودروی سواری دارای شماره انتظامی (پلاک) شخصی

- انواع طلا، نقره، پلاتین و مسکوکات آنها و جواهرآلات

- انواع ارز

تبصره (۱) و (۲) ماده (۱۲) به شرح زیر اصلاح شد:

تبصره ۱- پس از استقرار بستر اجرایی موضوع ماده (۱۶ مکرر) قانون پایانههای فروشگاهی و سامانه مودیان، صدور صورتحساب الکترونیکی تنظیم وکالت بلاعزل با موضوع انتقال داراییهای موضوع بندهای (۱) و (۲) این ماده، در این قانون در حکم انتقال است و مشمول مالیات موضوع این فصل میشود و موکل اصلی یا موکلین بعدی وکالت بلاعزل مسئول پرداخت مالیات متعلق هستند. مبلغ درج شده در صورتحساب الکترونیکی موضوع ماده (۱۶ مکرر) قانون پایانههای فروشگاهی و سامانه مؤدیان، مبنای محاسبه عایدی سرمایه داراییهای موضوع این تبصره است.

آییننامه اجرایی این تبصره حداکثر یک سال پس از لازم الاجرا شدن این ماده، توسط سازمان با همکاری سازمان ثبت اسناد و املاک کشور تهیه میشود و به تصویب هیأت وزیران میرسد.

تبصره ۲- در این قانون و قانون پایانههای فروشگاهی و سامانه مؤدیان، صدور صورتحساب الکترونیکی تعویض شماره انتظامی (پلاک) داراییهای مشمول مقررات شمارهگذاری، در حکم انتقال داراییهای مذکور تلقی میشود.

تبصره (۳) و (۴) ماده (۱۲) به شرح زیر اصلاح شد:

تبصره ۳- اخذ مالیات موضوع این فصل مشروط به استقرار بستر اجرایی موضوع ماده (۱۶ مکرر) قانون پایانههای فروشگاهی و سامانه مؤدیان است.

تبصره ۴- پس از استقرار بستر اجرایی موضوع ماده (۱۶ مکرر) قانون پایانههای فروشگاهی و سامانه مؤدیان، معاملات داراییهای موضوع بندهای (۱) و (۲) این ماده که مرتبط با فعالیتهای شغلی نیستند، صرفاً مشمول مالیات موضوع این فصل هستند و مشمول مالیات موضوع ماده (۹۳) این قانون نمیشوند.

تبصره (۵) و (۶) ماده (۱۲) به شرح زیر اصلاح شد:

تبصره ۵- در صورت فروش داراییهای موضوع بندهای (۳) و (۴) این ماده توسط اشخاص غیرتجاری به اشخاص موضوع اجزای (۳) و (۴) بند «ث» ماده (۱۶مکرر) قانون پایانههای فروشگاهی و سامانه مؤدیان، عایدی حاصل از انتقال داراییهای مذکور معاف از مالیات موضوع این فصل است. در صورت فروش داراییهای مذکور به سایر اشخاص، کل درآمد یا وجوه دریافتی حاصل از انتقال داراییهای فوق مشمول مالیات موضوع فصل ششم باب سوم این قانون میشوند.

تبصره ۶- اشخاص غیرتجاری بالای هجده سال که داراییهای موضوع بند (۳) این ماده را مستقیماً از اشخاص موضوع جزء (۳) بند «ث» ماده (۱۶مکرر) قانون پایانههای فروشگاهی و سامانه مؤدیان خریداری کردهاند، میتوانند داراییهای مذکور را به سایر اشخاص غیرتجاری انتقال دهند. ثبت انتقال مذکور با درج شماره منحصربهفرد مالیاتی صورتحساب الکترونیکی خرید اولیه، در حکم صدور صورتحساب الکترونیکی است و صورتحساب الکترونیکی مذکور با درج بلاعوض بودن یا درج مبلغ معامله فوق بهصورت خودکار به کارپوشه غیرتجاری خریدار منتقل میشود. خریدار مکلف است ظرف سی روز از تاریخ درج صورتحساب الکترونیکی در کارپوشه غیرتجاری، نسبت به اعلام پذیرش یا عدم پذیرش این صورتحساب الکترونیکی اقدام کند. عدم اظهارنظر ظرف مدت مذکور به منزله عدم تأیید صورتحساب الکترونیکی مربوط است.

تبصره (۷) ماده (۱۲) به شرح زیر اصلاح شد:

تبصره ۷- عایدی سرمایه حاصل از انتقال اوراق بهادار یا کالای مورد معامله در (بورس)ها و بازارهای خارج از بورس از قبیل صندوقهای کالایی، صندوقهای املاک و مستغلات و گواهی سپرده سکه طلا، مشمول مالیات موضوع این فصل نیستند.

تبصره (۸) ماده (۱۲) به شرح زیر اصلاح شد:

تبصره ۸- اخذ مالیات موضوع این ماده، مانع از اجرای سایر قوانین از قبیل قانون مبارزه با قاچاق کالا و ارز نیست. همچنین سازمان موظف است مجموع درآمدهای موضوع این فصل متعلق به هر شخص غیرتجاری را برای وزارت تعاون، کار و رفاه اجتماعی ارسال کند.

مزایا و معایب مالیات بر عایدی سرمایه

به طور کلی هدف از محاسبه مالیات برای این بخش، جلوگیری از سفتهبازی و حذف دلالان است که این موضوع بسیار حائز اهمیت است و علیرغم برخی ایرادات، از محاسن این طرح به حساب میآید. یکی از نکاتی که بسیار مهم است، شمولیت مالیاتی برای نقل و انتقالات وکالتی است.

بنابر نظر نمایندگان مجلس شورای اسلامی مقرر شده است که سامانهای جهت ایجاد وجاهت قانونی به معاملات وکالتی راهاندازی شود. با این سامانه اعمال قضایی بر روی وکالتنامهها میسر میشود. این قانون که سال گذشته مطرح شد و شورای نگهبان با آن مخالفت کرد (به دلیل مسائل فقهی) در نهایت با نظر مثبت رهبری اجرایی خواهد شد. بنابراین معاملات وکالتی که بخش بزرگی از معاملات کشور را تشکیل میدهد، به زودی ثبت و مشمول مالیات خواهند شد.

به طورکلی نقلوانتقالات داراییهایی از قبیل ملک، خودرو، طلا و ارز مشمول مالیات میشوند، اما براساس اصلاحات صورت گرفته، بسته به شرایط اعلام شده شمولیت مالیاتی آن برطرف خواهد شد.

یکی از ایرادات این طرح آسیب به برخی مشاغل ساختمانی است. برخی از مشاغل ممکن است از این طرح دچار زیان شوند که البته شمار آن اندک است.

نکته بسیار مهم آن است که بسیاری معتقدند اثر تورم را باید از این طرح کسر کرد. علت عمده کسب سود حاصل از فروش دارایی در ایران، تورم است. بنابراین این موضوع باید مورد توجه قرار گیرد.

اثر مالیات بر عایدی سرمایه بر بورس

بورس شامل مالیات بر عایدی سرمایه نمیشود که این موضوع بسیار مهم و البته مثبت است. در صورتی که طلای فیزیکی، ارز و حتی ملک مشمول مالیات بر عایدی سرمایه شوند، صندوقهای طلا، زعفران، کالایی و… معاف از این مالیات هستند.

لذا انتظار میرود آن بخش از سرمایه که در این بازارها معامله و سودش عمدتا نصیب دلالان و سفتهبازان میشد، احتمالا به بازار سهام منتقل شود. بنابراین به نظر این طرح بر بازار سهام اثری مثبت خواهد داشت.

باید دقت کرد که نکات تکمیلی این قانون فعلا منتشر نشده است و در صورتی که منتشر شود میتوان به استناد آن اثرات اقتصادی این طرح را بررسی کرد، اما نکتهای که پرواضح است، آن است که این قانون به صورت کلی میتواند بسیار به سود بورس باشد.

مقایسه مالیات بر عایدی سرمایه ایران با سایر کشورهای دنیا

زمانی که هر دارایی سرمایهای (به جز سهام) فروخته شود، سود سرمایهگذاری شناسایی میشود. بر مبنای مبلغ سود، زمان سرمایهگذاری و نوع دارایی، میزان مالیات سود شما مشخص میشود. مالیات بر سرمایهگذاری برای داراییهای سرمایهای فروخته شده معنی پیدا میکند. به این معنی که تا شما دارایی خود را نفروشید، عملا سودی شناسایی نخواهید کرد. در نتیجه مالیاتی هم پرداخت نمیکنید. بنابراین تا زمانی که سود شناسایی نشود، این مالیات بیمعنی خواهد بود.

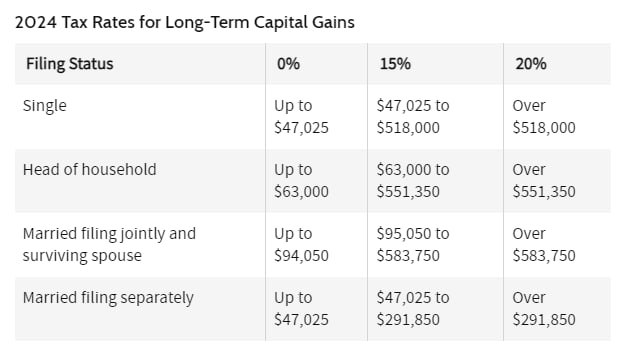

احتمالا قوانین مالیات بر عایدی سرمایه در ایران خلاف عرف جهانی باشد. در عرف دنیا مثلا قوانین مالیاتی ایالات متحده، مالیات بر عایدی سرمایه صرفا برای سرمایهگذاریهایی اعمال میشود که عمر سرمایهگذاری بیش از 1 سال است، یعنی عملا خرید و فروشهای کوتاه مدت معاف از مالیات هستند. بر خلاف این سیستم، سیستم احتمالی اخذ مالیات بر عایدی سرمایه در ایران مخالف سرمایهگذاریهای کوتاه مدت است، یعنی شما در صورتی که دارایی را کمتر از یکسال نگهدارید و آن را بفروشید، بیشترین مالیات را پرداخت خواهید کرد.

به نوعی سیاست مالیاتی ایالات متحده در جهت روان شدن معاملات کوتاه مدت و سیاست ایران در جهت سخت شدن معاملات کوتاهمدت و سوق سرمایهگذاران به سمت سرمایهگذاری بلندمدت است.

دو تفاوت مهم دیگر که بین سیاست مالیاتی ایران و آمریکا وجود دارد در خصوص سقف مالیات است. سقف مالیات دریافتی در ایالات متحده 20 درصد و در ایران احتمالا 40 درصد خواهد بود. (برمبنای طرح پیشنهادی سال گذشته). از طرفی در ایران مالیات بر مبنای زمان نگهداری مشخص میشود اما در ایالات متحده بر مبنای وضعیت تاهل شخص پرداختکننده مشخص میشود.