تحلیل بنیادی دسبحان؛ محاسبه EPS فوروارد شرکت سبحان دارو در سال ۱۴۰۵

شرکت سبحان دارو در حوزههای مختلفی مانند ساخت محصولات دارویی، آرایشی و بهداشتی و همچنین تولید مکملهای ورزشی، پروبیوتیک و رژیمی فعالیت دارد. این شرکت در سازمان بورس اوراق بهادار با نماد دسبحان شناخته میشود. در ادامه علاوه بر تحلیل بنیادی دسبحان به بررسی صنعت آن نیز پرداخته شده است. همچنین جایگاه دسبحان در صنعت و پیشبینی سود خالص هر سهم این شرکت از دیگر موارد اشارهشده در این مقاله هستند.

میتوانید در مقاله تحلیل بنیادی چیست بهطور کامل با تحلیل بنیادی و انواع روشهای آن آشنا شوید.

بررسی صنعت دارویی و جایگاه دسبحان در آن

صنعت داروسازی در ایران بهعنوان یکی از سودآورترین صنایع شناخته شده است. این صنعت دارای سه بخش اساسی شامل تولید دارو، توزیع دارو به نقطه عرضه و عرضه به مصرفکننده نهایی است. در حال حاضر سه نهاد ستاد اجرایی امام (از طریق گروه برکت)، سازمان تامین اجتماعی (از طریق گروه تیپیکو) و بانک ملی ( از طریق گروه شفا و سرمایهگذاری ملی) سهم عمدهای از صنعت داروسازی کشور را در اختیار دارند.

شرکت سبحان دارو یکی از زیرمجموعههای گروه دارویی برکت میباشد که در صنعت دارویی فعالیت میکند. این شرکت رتبهی نخست کشور را به لحاظ حجم تولید و رتبهی دوازدهم را از نظر فروش دارد. دسبحان در بین شرکتهای فعال در این صنعت، جزو بزرگترین تولیدکنندگان تعدادی دارو در کشور است. این شرکت در سال مالی ۱۴۰۲ جایگاه دوم را در مقدار فروش و جایگاه هفتم را از منظر مبلغ فروش در بین شرکتهای دارویی فعال در بورس داشته است.

سرمایه و ترکیب سهامداران دسبحان

سرمایه دسبحان در ابتدای تاسیس برابر با ۶۰ هزار میلیون ریال بوده است. سرمایه شرکت در سال 1403 طی دو مرحله افزایش سرمایه به 10000 میلیارد ریال رسیده است که 149 میلیارد از محل انباشته و ما بقی مطالبات و آورده

سهامداران بوده است.

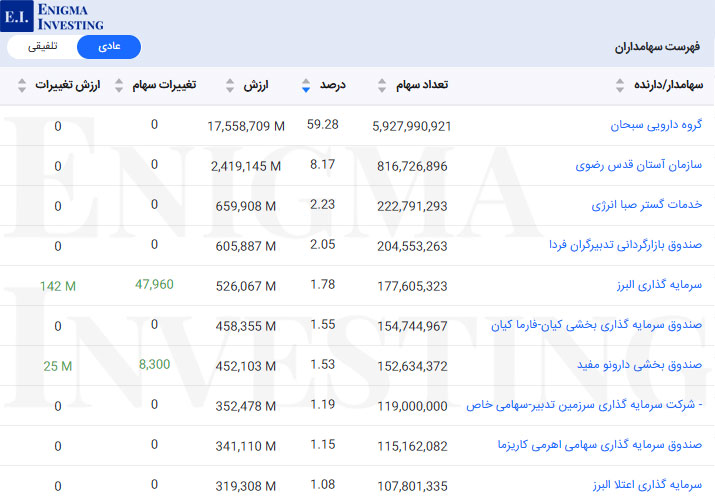

از عمدهترین سهامداران دسبحان میتوان به گروه دارویی سبحان (۵۹.۲۸ درصد) و سازمان آستان قدس رضوی (۸.۱۷ درصد) اشاره کرد. جدول زیر سهامداران بالای یک درصد این شرکت را بههمراه تعداد سهام و ارزش هر یک در تحلیل بنیادی دسبحان نشان میدهد.

در حالت تلفیقی ستاد اجرایی فرمان امام بهواسطه زیرمجموعههای خود ۶۴.۹۵ درصد مالکیت، مهمترین سهامدار شرکت سبحان دارو است. با مراجعه به سامانه تحلیل بنیادی انیگما امکان مشاهده تمامی سهامداران تلفیقی این نماد وجود دارد.

تحلیل بنیادی دسبحان

در تحلیل بنیادی شرکتها، به بررسی دقیق صورتهای مالی، بهویژه صورت سود و زیان پرداخته میشود. در این بخش، تحلیل بنیادی شرکت سبحان دارو انجام شده است. این تحلیل شامل ارزیابی روند تولید و فروش، بررسی جزئیات بهای تمامشده، تحلیل ساختار سود و زیان، مطالعه نسبتهای مالی کلیدی و در نهایت پیشبینی EPS و P/E فوروارد دسبحان برای سال مالی ۱۴۰۵ است.

لازم به ذکر است که سال مالی این شرکت طبق تصمیمات اتخاذشده در مجمع عمومی فوقالعاده مورخ ۱۴۰۳/۰۹/۲۸، سال مالی دسبحان از پایان اسفندماه به پایان آذرماه تغییر یافته است.

بررسی تولید دسبحان

شرکت سبحان دارو محصولات خود را در اشکال و گروههای متفاوتی به شرح موارد زیر به مشتریان خود عرضه میکند:

- جامدات (قرص و دراژه) با ظرفیت اسمی ۲.۹ میلیارد عدد

- جامدات (کپسول) با ظرفیت اسمی ۱۵۰ میلیون عدد

- نیمه جامدات (پماد، کرم و ژل) با ظرفیت اسمی ۹.۵ میلیون تیوپ

- مایعات (قطره) با ظرفیت اسمی ۲.۶ میلیون شیشه

- وازلین، کرم و لوسیون آرایشی و بهداشتی با ظرفیت اسمی ۳۰۰ تن

همچنین محصولات دسبحان به دو گروهبندی درمانی شامل اعصاب و داخلی تقسیم میشوند که در جدول زیر بهطور کامل توضیح داده شده است.

| گروهبندی اصلی | گروهبندی فرعی |

|---|---|

| درمانی (اعصاب) | آنتی سایکوتیک – خوابآور و ضداضطراب – ضدآلزایمر – ضدافسردگی – ضدپارکینسون – ضدصرع |

| درمانی (داخلی) | آنتیهیستامین و ضدآلرژی – ضدچربی چون – ضددرد – گوارشی – موضعی – مکمل غذایی – قلب و عروق |

بیشترین حجم تولید دسبحان مربوط به قرص و دراژه بوده که در سال مالی ۱۴۰۴ برابر با ۳٬۲۰۶٬۸۰۹ هزار عدد تولید داشته است.

مقدار و مبلغ فروش در تحلیل بنیادی دسبحان

در تصویر زیر مقدار و مبلغ فروش شرکت سبحان دارو قابل مشاهده است. درآمد حاصل از فروش شرکت در سال مالی منتهی به ۳۰ آذر ۱۴۰۴ برابر با ۳٬۰۱۹ میلیارد تومان بوده است. پیشبینی میشود فروش شرکت در پایان سال مالی ۱۴۰۵ به ۶٬۰۹۳ میلیارد تومان برسد.

لازم به ذکر است که قیمت فرآوردههای دارویی توسط سازمان غذا و دارو تعیین میشوند. همچنین قیمت صادراتی متاثر از عرضه و تقاضای محصولات است و نرخ مصوبی برای صادرات محصولات وجود ندارد. ارز حاصل از صادرات با نرخ بازار آزاد محاسبه و از خریدار دریافت میشود.

بهای تمامشده شرکت سبحان دارو

بهای تمامشده دسبحان در سال مالی منتهی به ۱۴۰۴/۰۹/۳۰ برابر با ۱٬۶۱۴ میلیارد تومان بوده است که بیشترین بخش آن متعلق به مواد مستقیم مصرفی با مبلغ ۱٬۱۰۵ میلیارد تومان است. با در نظر گرفتن نرخ تورم ۵۰ درصدی در سال مالی ۱۴۰۵، پیشبینی میشود بهای تمامشده شرکت در پایان این سال مالی به ۳٬۶۳۰ میلیارد تومان برسد.

مواد اولیه در تحلیل دسبحان

مواد اولیه مصرفی شرکت سبحان دارو شامل مواد موثره و اقلام بستهبندی است که مواد اولیه عمدتا وارداتی و اقلام بستهبندی عمدتا از منابع داخل کشور تامین میشوند. همچنین قیمتگذاری مواد اولیه و اقلام بستهبندی از داخل توسط سازمان غذا و دارو تعیین میشود. تصویر زیر مبلغ هزینه مواد اولیه مصرفی را نشان میدهد. دسبحان در سال مالی منتهی به ۳۰ آذر ۱۴۰۴ معادل ۱٬۱۰۵ میلیارد تومان برای مواد اولیه مصرفی خود هزینه کرده است.

سربار شرکت سبحان دارو

هزینههای سربار شرکت سبحان دارو شامل حقوق و مزایا، استهلاک، سوخت، مواد مصرفی و حمل و نقل و انتقالات هستند. سایر هزینهها در سربار شرکت عمدتا شامل تعمیر، نگهداری و تبلیغات است. طبق جدول زیر هزینههای سربار در تحلیل بنیادی دسبحان برای دوره ۱۲ ماهه منتهی به ۱۴۰۴/۰۹/۳۰ مبلغ ۴۵۱ میلیارد تومان بوده است. پیشبینی میشود این مبلغ تا پایان سال جاری به ۶۳۲ میلیارد تومان برسد.

صورت سود و زیان در تحلیل بنیادی دسبحان

تصویر زیر صورت سود و زیان شرکت سبحان دارو را نشان میدهد. شرکت در سال مالی ۱۴۰۴ برابر با ۵۸۶ میلیارد تومان سود خالص داشته است. با در نظر گرفتن نرخ تورم ۵۰ درصدی در سال ۱۴۰۵، پیشبینی میشود که سود خالص شرکت در پایان این سال مالی به ۹۱۲ میلیارد تومان برسد.

حاشیه سود دسبحان

در جدول زیر حاشیه سود ناخالص و خالص شرکت سبحان دارو برای ۴ سال متوالی محاسبه شده است. مطابق تصویر زیر حاشیه سود ناخالص و خالص این شرکت در سال مالی ۱۴۰۳ به ترتیب برابر با ۴۷۲ درصد و ۱۹ درصد بوده است.

| شرح | ۱۴۰۴ | ۱۴۰۳ | ۱۴۰۲ | ۱۴۰۱ |

|---|---|---|---|---|

| حاشیه سود ناخالص | ۴۷% | ۴۲% | ۴۹% | ۴۲% |

| حاشیه سود خالص | ۱۹% | ۲۴% | ۳۱% | ۲۵% |

نسبتهای مالی گذشتهنگر شرکت سبحان دارو

تصویر زیر نسبتهای مالی گذشتهنگر دسبحان را در چهار سال مالی اخیر نشان میدهد. همانطور که مشاهده میشود P/E ttm دسبحان در دوره 12 ماهه منتهی به ۱۴۰۴/۰۹/۳۰ برابر با ۶.۳ بوده است.

محاسبهی EPS و P/E تحلیلی منتهی به ۱۴۰۵/۰۹/۳۰

مفروضات زیر برای تحلیل بنیادی دسبحان و محاسبهی P/E و EPS فوروارد این سهم در سال ۱۴۰۵ در نظر گرفته شده است:

- ۴۰ درصد افزایش حقوق و دستمزد

- میانگین دلار ۱۴۵ هزار تومان

- ۵۰ درصد تورم

باتوجه به قیمت سهام این شرکت در سایت www.tsetmc.com در تاریخ ۱۴۰۴/۰۱/۲۲ معادل ۲٬۹۶۹ ریال، نسبت پی بر ای فوروارد در تحلیل دسبحان ۳.۲ محاسبه شده است. در بخش تحلیل بنیادی انیگما امکان دسترسی به مفروضات تحلیلی فوق و تغییر مفروضات وجود دارد. لازم به ذکر است میانگین P/E و EPS تحلیلی بر اساس پیشبینی مشترکین انیگما محاسبه شده است.

مقاله پیشنهادی: آموزش تحلیل بنیادی

روند قیمت سهام دسبحان

نمودار تغییرات قیمت تعدیلشده دسبحان از سال 1401 تاکنون بهصورت زیر است. همانطور که مشاهده میشود، در تاریخ ۱۴۰۲/۱۰/۲۴ این نماد به بالاترین قیمت خود (معادل ۴٬۶۲۴ ریال) در این بازه سه ساله رسیده است. در زمان نگارش این مقاله مورخ ۱۴۰۴/۰۱/۲۲ قیمت سهام دسبحان در سامانه تی اس ای معادل ۲٬۹۶۲ ریال با ارزش بازار ۲٬۹۶۲ میلیارد تومان است.

سوالات متداول

در تحلیل بنیادی دسبحان ای پی اس تحلیلی منتهی به سال مالی ۱۴۰۵ مبلغ ۹۱۲ ریال برآورد شده است.

باتوجه به قیمت روز سهم در تاریخ ۱۴۰۵/۰۱/۲۲ نسبت P/E فوروارد در تحلیل دسبحان ۳.۲ واحد محاسبه شده است.