سود روزشمار چیست؟ بررسی روش محاسبه و بیشترین سودهای روزشمار در بازارهای مالی

سود روز شمار روشی استاندارد برای محاسبه بهره سپردهها و سرمایهگذاریها است که به صورت روزانه محاسبه شده و به حساب سرمایهگذار واریز یا به سرمایه اولیه او افزوده میشود. در این روش، میزان سود بر اساس حداقل موجودی در هر روز تعیین میشود و به همین دلیل برای سپردهها و سرمایهگذاریهای کوتاهمدت مناسب است. یکی از مزایای اصلی سود روز شمار این است که سرمایهگذار میتواند بدون از دست دادن بهره، در هر زمان به سرمایه خود دسترسی داشته باشد و برداشت انجام دهد. این شیوه امکان مدیریت بهتر نقدینگی و استفاده بهینه از سرمایه را فراهم میکند و انعطافپذیری بالایی نسبت به سرمایهگذاریهای با سود ماهانه یا سالانه دارد. سود روز شمار در بسترهای مختلف مانند بانکها، بازار سرمایه و ارزهای دیجیتال قابل دریافت است. روش محاسبه و واریز سود در هر بستر متفاوت است و سرمایهگذار میتواند بر اساس نوع سرمایهگذاری و ریسک، مناسبترین گزینه را انتخاب کند.

در این مقاله به بررسی سود روزشمار در بازار سرمایه، نحوه محاسبهی آن، همچنین معرفی صندوقهای سرمایهگذاری با ارائه بیشترین سود روزشمار پرداخته شده است.

سود روزشمار در بازار سرمایه چگونه است؟

در حال حاضر سود روز شمار عمدتا در بازار سرمایه ارائه میشود. خرید واحدهای صندوقهای درآمد ثابت و برخی اوراق بهادار مانند اوراق مشارکت و اوراق اجاره، سود روزشمار به همراه دارد. به برخی واحدهای صندوقهای درآمد ثابت و اوراق بهادار مانند اوراق مشارکت و اوراق اجاره، سود روزشمار تعلق میگیرد.

بنابراین برخی صندوق سرمایهگذاری با درآمد ثابت پرداخت سود روز شمار دارند. نحوه معامله این صندوقها به دو دستهی ETF و صدور و ابطال تقسیم میشوند. واحدهای صندوق ETF یا قابل معامله مانند تمامی سهمها از طریق کارگزاریها معامله میشوند و واحدهای صندوق صدور و ابطال یا غیرقابل معامله نیز داخل سایت همان صندوق خرید و فروش میشوند. تقسیمبندی دیگری نیز وجود دارد آن هم بر اساس پرداخت سود یعنی صندوقهای سرمایهگذاری دارای تقسیم سود و بدون دوره تقسیم سود است. در صندوقهای دارای دوره تقسیم سود بر اساس فواصل مشخصی به سرمایهگذران سود تعلق میگیرد. اما در صندوقهایی که دوره تقسیم سود ندارند، سهامداران با اختلاف قیمت خرید و فروش سود کسب میکنند.

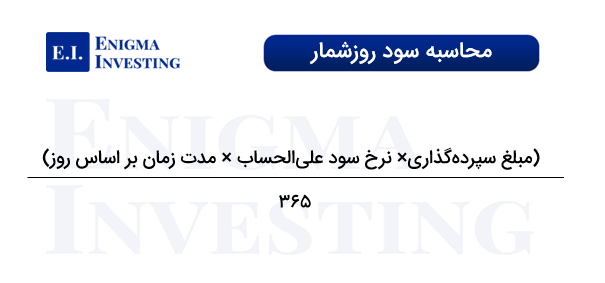

نحوه محاسبه سود روزشمار بانکی

بانکها پیش از سال 1397 سود روزشمار را بر اساس فرمول زیر پرداخت میکردند. منظور از مبلغ سپردهگذاری در فرمول، حداقل حساب در آن بازه زمانی است.

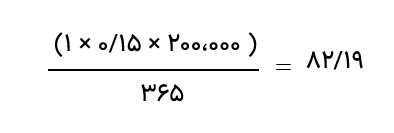

به عنوان مثال محاسبه سود روزشمار مبلغ سپردهگذاری 200 هزار تومان با نرخ 15 درصد در یک روز به صورت زیر خواهد بود:

نرخ بازده صندوقهای سرمایهگذاری با تقسیم سود یا زیان بر سرمایهی اولیه ضرب در 100 بدست میآید. برای مثال صندوق زمانی بازده 10 درصدی خواهد داشت که مبلغ اولیه 1,000,000 تومان و سود کسب شده نیز 100 هزار تومان باشد. برای محاسبه درصد سود صندوقهای قابل معامله، باید از مبلغ فروش واحدهای صندوق استفاده و در صورت عدم فروش به جای آن از قیمت پایانی استفاده کرد.

معرفی صندوقهای سرمایهگذاری با بیشترین سود روزشمار

در ادامه به معرفی برخی از صندوقهای سرمایهگذاری با بیشترین نرخ سود پرداخته شده است. صندوقهایی که در جدول نوشته شدهاند، همه از نوع درآمد ثابت بوده چراکه این نوع صندوق تنها سود روزشمار دارد.

| صندوق | بازده یکساله | نوع |

| ستاره پایدار سپهر | 42.95 درصد | قابل معامله |

| نیکوکاری مهرآور راهین | 41.08 درصد | صدور و ابطالی |

| کیان | 36.09 درصد | قابل معامله |

| مروارید آگاه | 35.78 درصد | صدور و ابطالی |

| مشترک گنجینه مهر | 35.6 درصد | قابل معامله |

| اعتماد داریک | 34.79 درصد | قابل معامله |

| سپر سرمایه بیدار | 34.07 درصد | قابل معامله |

مزایای سود روزشمار

سود روزشمار برای سرمایهگذاران و همچنین نهادهای مالی بازار سرمایه دارای مزایایی است که در ادامه به این موارد پرداخته میشود.

جذب سرمایه: ارائه سود روزشمار، افراد را به سپردهگذاری تشویق کرده و موجب افزایش منابع مالی بانکها و صندوقها میشود. در گذشته نیز این شیوه در برطرف شدن کمبود بودجه بانک و تزریق سرمایه به سیستم بانکی کشور کمککننده بوده است.

دریافت سود با سرمایهگذاری کوتاهمدت: این روش برای افرادی که امکان سپردهگذاری طولانیمدت ندارند و ممکن است در طول ماه به سرمایه خود نیاز پیدا کنند، مناسب است.

ریسک پایین: سرمایهگذاری با سود روزشمار در بانکها یا صندوقها، ریسک پایینی دارد. به همین دلیل این شیوه برای افرادی که ریسکپذیری کمی دارند، گزینه مناسبی محسوب میشود.

انعطافپذیری: امکان برداشت و واریز مکرر پول بدون از دست دادن سود روزانه، انعطاف بالایی به سرمایهگذار میدهد.

معایب سود روزشمار

سود روزشمار به دلیل محاسبه بهره بر اساس مانده روزانه حساب، اجرای آن سبب پیامدهای نامطلوبی برای نظام بانکی شد که در ادامه به برخی از معایب آن اشاره میشود.

- افزایش تورم و تاثیر منفی بر تراز مالی بانکها

- بیشتر شدن هزینهها به علت تسریع گردش مالی

- نوسانات موجودی بانکها در طول روز

- عدم توانایی داشتن برنامه طولانیمدت بانک برای منابع مالی

تفاوت سود ماهشمار و روزشمار

تفاوت بین سود ماهشمار و روزشمار در زمان پرداخت سود است. همانطور که پیشتر گفته شد، طرح روزشمار سود بانکی در انتهای هر روز و بر اساس حداقل موجودی باقیمانده محاسبه میشود. اما در سود ماهشمار حداقل میزان سپرده در طول یک ماه در نظر گرفته میشود. در سود ماهشمار لازم است که پول به مدت بیش از یک ماه در حساب نگهداری شود اما در سود روزشمار چنین الزامی وجود نداشته است.

پیشنهاد میشود برای آشنایی بیشتر با سود ماهشمار مقاله سود ماهشمار مطالعه شود.

مقایسه سرمایهگذاری در صندوق درآمد ثابت با سپردهی بانکی

سرمایهگذاری در بانک یا صندوق سرمایهگذاری درآمد ثابت هر دو کمریسک هستند. معمولا صندوق درآمد ثابت بازدهی بالاتری دارد. چراکه بر اساس ترکیب دارایی آن، باید حداقل ۸۵ درصد از دارایی در اوراق با درآمد ثابت و سپرده بانکی سرمایهگذاری شود. همچنین این صندوقها حداکثر ۱۰ درصد از دارایی خود را میتوانند صرف سهام و حق تقدم کنند.

نکته قابل بحث نحوهی محاسبه بین سود روزشمار سپرده بانکی و صندوق درآمد ثابت است. برای مثال اگر فرد سرمایهگذار انتهای ماه بخش عمدهای از موجودی حساب خود را برداشت کند، سپردهی بانکی بر اساس پایینترین موجودی ماه یعنی همان روز محاسبه میشود. اما صندوق درآمد ثابت، سود روزها را با حداقل موجودی همان روز به صورت جداگانه محاسبه میکند. تفاوت دیگر بین سپرده بانکی و صندوق درآمد ثابت در نرخ شکست است. اگر فرد کوتاهتر از بازه زمانی مشخص پول را از حساب خود برداشت کند، بانک نرخ شکست در نظر میگیرد و از سود تعلق گرفته کاسته میشود. در مقابل صندوقهای درآمد ثابت جریمهای برای برداشت زود هنگام سرمایه ندارند. در سپردههای بانکی مشمول سود ماهشمار، محدودیت زمانی برای برداشت پول وجود دارد. در نتیجه صندوقهای درآمد ثابت دارای نقدشوندگی بالاتری نسب به سپردههای بانکی هستند. همچنین در جدول زیر به مقایسه این دو شیوه سرمایهگذاری پرداخته شده است.

| شاخص مقایسه | صندوقهای درآمد ثابت | سپردههای بانکی با سود ماهشمار |

|---|---|---|

| بازدهی | متوسط و زیاد (مقدار بازدهی بستگی به نوع صندوق دارد.) | کم و متوسط |

| نحوه محاسبه سود | روز شمار و بر اساس موجودی در روز | ماهشمار و بر اساس کمترین موجودی ماهانه |

| جریمه نرخ شکست | ندارد | دارد |

| نقدشوندگی | زیاد | کمتر از صندوقهای درآمد ثابت |

سود روز شمار در بازارهای دیگر

بازار ارزهای دیجیتال نیز امکان کسب سود روزشمار را برای سرمایهگذاران فراهم میکند. یکی از رایجترین روشها، وامدهی در پلتفرمهای دیفای (DeFi) است که طی آن سرمایهگذار با قرض دادن دارایی دیجیتال به سایر کاربران، بهره روزانه دریافت میکند. همچنین تامین نقدینگی در استخرهای نقدینگی صرافیهای غیرمتمرکز فرصتی برای درآمد روزانه ایجاد میکند. سرمایهگذار با قرار دادن دارایی در استخر، بخشی از کارمزد تراکنشها و سود نقدینگی را دریافت میکند.

علاوه بر این، برخی صرافیهای متمرکز نیز برنامههای سپردهگذاری و حسابهای بهرهدار ارائه میدهند که در آنها میتوان دارایی را نگه داشت و بهصورت روزانه سود دریافت کرد. در مجموع، تمامی این روشها به سرمایهگذاران کمک میکنند بدون فروش دارایی اصلی، به درآمد روزشمار برسند و نقدینگی خود را مدیریت کنند.

جمعبندی

در این مقاله به سود روزشمار سپردههای بانکی و صندوقهای سرمایهگذاری پرداخته شد. همانطور که گفته شد بانک مرکزی پس از سال 1397، پرداخت این سود را به علت زیان بر اقتصاد جامعه لغو کرد. لازم به ذکر است، که پرداخت سود روزشمار توسط بانک در هیچ کجای دنیا مرسوم نیست. در حال حاضر، سرمایهگذاران برای بهرهمندی از سود روزشمار میتوانند به بازار سرمایه روی آورند. صندوقهای درآمد ثابت و برخی اوراق بهادار، سود را به صورت روزشمار محاسبه میکنند. این صندوقها اغلب بازدهی بالاتری نسبت به سپردههای بانکی ارائه میدهند و ریسک سرمایهگذاری پایینی دارند. همچنین، برداشت از این صندوقها معمولا بدون جریمه انجام میشود. این ویژگیها، صندوقهای درآمد ثابت را به جایگزینی مناسب و جذاب برای سپردههای بانکی تبدیل کرده است.