تحقق سود چیست؟ بررسی تفاوت آن با سود تحققنیافته

تحقق سود، دستاورد مالی واقعی و نهایی است که سرمایهگذار پس از فروش دارایی و دریافت وجه نقد به دست میآورد. این سود، درآمد ملموس حاصل از فعالیتهای عملیاتی یا فروش داراییها را نشان میدهد. برای تحقق سود، دارایی باید با قیمتی بالاتر از قیمت خرید اولیهاش فروخته شود و اگر قیمت فروش آن کمتر باشد، معاملهگر دچار زیان میشود. درواقع زیان تحققیافته زمانی رخ میدهد که دارایی با قیمتی کمتر از قیمت خرید اولیه خود به فروش برسد. پس از فروش دارایی، سود یا زیان تحققیافته از ترازنامه حذف و در صورتهای مالی (صورت سود و زیان) مربوط به دوره مالی خود گزارش میشود. در مقابل، سود یا زیان تحققنیافته تغییر ارزش داراییها را نشان میدهد که هنوز نقد نشدهاند و صرفا روی کاغذ به ثبت رسیدهاند. این مقادیر با نوسانات بازار تغییر میکنند و در صورت فروش میتوانند به سود یا زیان تحققیافته تبدیل شوند.

در این مقاله به معرفی تحقق سود، سود و زیان تحققیافته و تحقق نیافته، نحوه محاسبه و تفاوت این دو مفهوم پرداخته شده است.

انواع سود بر اساس تحقق سود

در سرمایهگذاری، تحقق سود بیانگر نحوه کسب بازده واقعی از داراییها است. این مفهوم به سرمایهگذار کمک میکند تا تفاوت میان سود یا زیان بالقوه و تحقق یافته را درک کند. در بخش زیر به بررسی انواع تحقق سود، شامل سود و زیان تحققیافته و سود و زیان تحققنیافته پرداخته شده است.

سود یا زیان تحققیافته (Realized Profit/Loss)

سود یا زیان تحققیافته پس از فروش دارایی و دریافت وجه نقد به وجود میآید و بیانگر دستاورد مالی واقعی و ملموس سرمایهگذار است. اگر دارایی با قیمتی بالاتر از بهای خرید اولیه فروخته شود، سود تحققیافته ایجاد میشود و اگر با قیمتی کمتر از خرید اولیه فروخته شود، زیان تحققیافته به وجود میآید. این مقادیر پس از فروش از ترازنامه شرکتها حذف میشوند و در صورتهای مالی به ثبت میرسند. درنهایت این مقادیر نشاندهنده نتیجه نهایی معامله هستند. سودهای تحققیافته پس از فروش دارایی به دست آمده و به وجه نقد تبدیل شدهاند، به همین دلیل مشمول پرداخت مالیات هستند. علاوه بر این، در محاسبه سود یا زیان تحققیافته، هزینهها و کارمزدهای مختلف معامله نیز باید در نظر گرفته شوند. این کارمزدها شامل هزینه باز کردن پوزیشن، نگهداری، بستن پوزیشن و تامین مالی هستند. در نتیجه، محاسبه دقیق سود تحققیافته تنها با در نظر گرفتن این هزینهها میتواند تصویر واقعی از بازده سرمایهگذاری ارائه دهد.

پیشنهاد میشود برای آشنایی بیشتر با سازوکار مالیات در خرید و فروش سهام، مقاله نحوه محاسبه مالیات خرید و فروش سهام در بورس چگونه است؟ مطالعه شود.

سود یا زیان تحققنیافته (Unrealized Profit/Loss)

سود یا زیان تحققنیافته یا بالقوه، تغییرات ارزش داراییهایی را نشان میدهد که هنوز نقد نشدهاند. سود یا زیان تحققنیافته به سرمایهگذار کمک میکند تا پتانسیل مالی داراییهای خود را ارزیابی کند و تصمیم بگیرد چه زمانی داراییها را بفروشد تا به سود مد نظر خود برسد. مقدار این سود با نوسانات بازار دائما تغییر میکند و احتمال دارد که با فروش، به سود یا زیان منتهی شود. بنابراین، سود یا زیان تحققنیافته نشاندهنده پتانسیل مالی داراییها است و به سرمایهگذار کمک میکند تا تصمیمگیری بهینه درباره فروش یا نگهداری داراییهای خود داشته باشد.

نحوه محاسبه تحقق سود

تحقق سود برای هر دو نوع سود تحققیافته و تحققنیافته محاسبه میشود. این محاسبه به سرمایهگذار کمک میکند تا بازده واقعی و بالقوه داراییهای خود را شناسایی کرده و تصمیمات بهینه درباره فروش یا نگهداری آنها اتخاذ کند. در ادامه به نحوه محاسبه هر یک از این سودها پرداخته میشود.

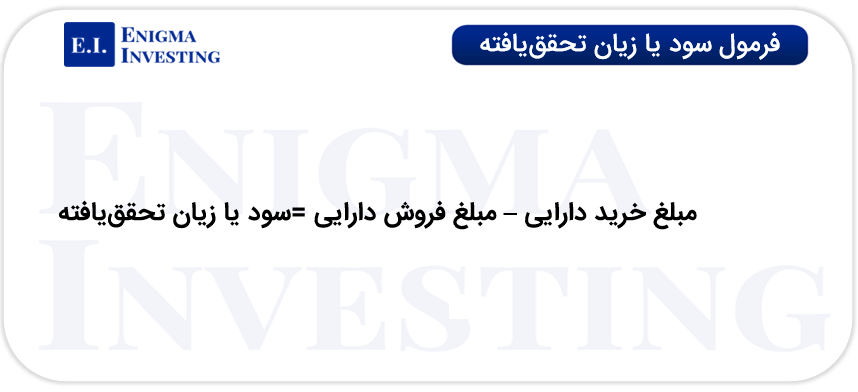

سود یا زیان تحققیافته: این سود از اختلاف میان مبلغ فروش و مبلغ خرید دارایی حاصل میشود. اگر این اختلاف مثبت باشد به معنای سود تحققیافته است و اگر منفی باشد به عنوان زیان تحققیافته در نظر گرفته میشود. در تصویر زیر فرمول محاسبه سود تحققیافته قابل مشاهده است.

لازم به ذکر است به دلیل اینکه سود تحققیافته بعد از فروش دارایی به دست میآید، در محاسبه آن، هزینههایی نظیر کارمزد معاملات و مالیات نیز لحاظ میشوند.

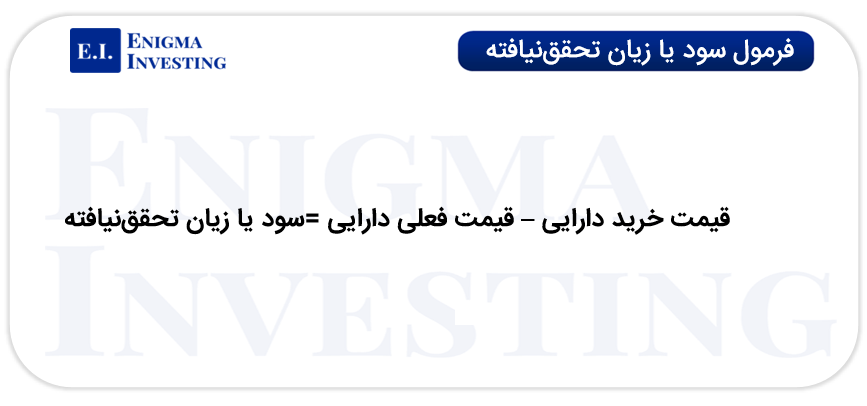

سود یا زیان تحققنیافته: سود یا زیان تحققنیافته، بر اساس تغییر ارزش فعلی دارایی نسبت به قیمت خرید محاسبه میشود. این سود یا زیان هنوز نقد نشده است و پتانسیل مالی داراییها را نشان میدهد. به همین دلیل در محاسبه آن کارمزد و مالیات در نظر گرفته نمیشود. تصویر زیر فرمول سود یا زیان تحققنیافته را نشان میدهد.

تفاوت تحقق سود با سود تحقق نیافته

تحقق سود در حوزه سرمایهگذاری نشاندهنده نحوه تبدیل بازده بالقوه داراییها به سود واقعی و ملموس است. در این راستا، تفاوت دستیابی به سود تحققیافته و سود تحققنیافته اهمیت زیادی برای سرمایهگذاران دارد. سود تحققنیافته (Unrealized Profit) تنها یک پتانسیل مالی است که هنوز به پول نقد تبدیل نشده و با نوسانات بازار در حال تغییر است. بنابراین این نوع سود تا زمان فروش، مشمول مالیات نمیشود. در بسیاری از شرکتها، این سود در محاسبه خالص ارزش دارایی (NAV) منعکس میشود. برای مثال اگر فردی بیست سال پیش سهمی را به ارزش یک میلیارد تومان خریداری کرده باشد و اکنون ارزش آن سهم به دههزار میلیارد تومان رسیده باشد، تا زمانی که سهم فروخته نشود، این اختلاف ارزش به عنوان سود تحققنیافته محسوب میشود اما در خالص ارزش دارایی قرار میگیرد.

در مقابل، سود تحققیافته سود واقعی و ملموسی است که پس از فروش دارایی یا دریافت عواید آن به دست میآید. این سود به وجه نقد تبدیل شده و مشمول مالیات بر سود سرمایه است. سود تحققیافته تحت تاثیر نوسانات بازار قرار نمیگیرد و سرمایهگذار میتواند آزادانه از آن استفاده کند. در حالی که سود تحققنیافته صرفا نمایانگر پتانسیل مالی دارایی است و ممکن است در آینده به سود واقعی تبدیل شود یا در صورت کاهش قیمت دارایی با زیان همراه باشد.

در جدول زیر به مقایسه سود تحققیافته و سود تحققنیافته پرداخته شده است.

| ویژگی | سود تحققنیافته | سود تحققیافته |

| وضعیت نقدینگی | به دلیل عدم فروش، سود به صورت نقدی وجود ندارد. | با فروش دارایی، سود دریافتشده به پول نقد تبدیل میشود. |

| مشمولیت مالیاتی | مشمول مالیات نمیشود. | به دلیل فرایند فروش، مشمول مالیات است. |

| محاسبه کارمزد و هزینهها | در محاسبه آن، کارمزدها و مالیات لحاظ نمیشود. | در محاسبه آن، کارمزد باز کردن پوزیشن، کارمزد نگهداری پوزیشن، کارمزد بستن پوزیشن، و کارمزد تامین مالی کسر میشود. |

جمعبندی

تحقق سود نشاندهنده میزان بازده واقعی و ملموس سرمایهگذاری است که پس از فروش دارایی یا دریافت عواید آن حاصل میشود. به طور کلی فرایند تبدیل شدن سود تحققنیافته به تحققیافته را تحقق سود میگویند. سود یا زیان تحققیافته، بازدهای است که پس از تبدیل دارایی به وجه نقد ایجاد میشود و معمولا مشمول مالیات و هزینههای معاملاتی است. در حالی که سود یا زیان تحققنیافته نمایانگر پتانسیل مالی داراییهاست و تا زمان فروش نقد نمیشود و از نوسانات بازار تاثیر میپذیرد. درک تفاوت این دو نوع سود و توجه به درصد تحقق سود، ابزار مهمی برای تصمیمگیری هوشمندانه در مدیریت سرمایه و افزایش بازده سرمایهگذاری محسوب میشود.