ارزش فعلی خالص (NPV) چیست و چگونه محاسبه میشود؟

ارزش فعلی خالص (Net Present Value یا NPV) تفاوت میان ارزش فعلی جریانهای نقدی ورودی و خروجی یک سرمایهگذاری را در دورهای مشخص نشان میدهد. این شاخص کلیدی که در ارزیابیهای مالی مورد استفاده قرار میگیرد و با درنظر گرفتن اصل ارزش زمانی پول (TVM)، به سنجش سودآوری و تصمیمگیری درباره انجام یا رد پروژهها کمک میکند. دلیل اصلی تنزیل جریانهای نقدی، کاهش ارزش پول در طول زمان (به دلیل تورم، نرخ بهره و هزینه فرصت) و تفاوت در سطح ریسک پروژهها است که با نرخ تنزیل تنظیم میشود. در این مقاله به آموزش ارزش فعلی خالص پرداخته میشود.

جدول خالص ارزش فعلی (NPV Table)

اصطلاح «جدول خالص ارزش فعلی» به معنای یک ساختار منظم برای سازماندهی دادههای مربوط به جریانهای نقدی یک پروژه یا سرمایهگذاری است که به محاسبه ارزش خالص کنونی (NPV) کمک میکند. این جدول به ویژه برای پروژههایی با چندین دوره زمانی و جریان نقدی متعدد کاربرد دارد و معمولا در نرمافزارهایی مانند اکسل استفاده میشود. اجزای جدول NPV به صورت زیر است:

1. دوره زمانی (t): نمایانگر دورههای مختلف (سالانه، ماهانه یا دورههای نامنظم) است که جریان نقدی در آنها رخ میدهد.

2. جریان نقدی (R t): شامل تمامی وجوه نقد ورودی و خروجی مربوط به هر دوره زمانی میشود. سرمایهگذاری اولیه معمولا در دوره صفر و به صورت یک جریان نقدی خروجی ثبت میشود.

3. نرخ تنزیل (i): نرخ تنزیل که ارزش زمانی پول و ریسک سرمایهگذاری را در نظر میگیرد و برای محاسبه ارزش فعلی جریانهای نقدی استفاده میشود.

4. ارزش فعلی جریان نقدی: مبلغ هر جریان نقدی به ارزش فعلی تبدیل میشود.

5. خالص ارزش فعلی کل سرمایه (NPV): جمع جبری ارزش فعلی همه جریانهای نقدی (ورودی و خروجی) که نشاندهنده سودآوری یا زیان سرمایهگذاری است.

جدول فوق امکان پیگیری و محاسبه دقیق جریانهای نقدی و ارزش فعلی آنها را در هر دوره فراهم میکند.

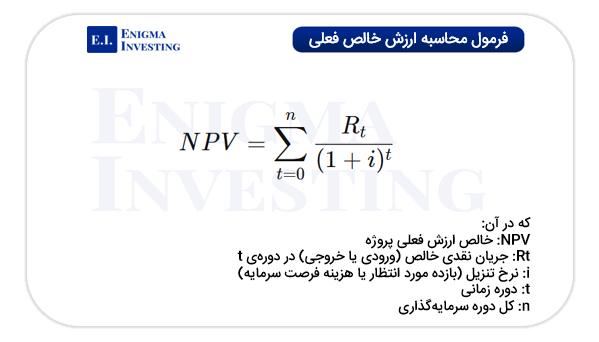

فرمول محاسبه ارزش خالص فعلی

روش محاسبه ارزش فعلی خالص یا ارزش خالص کنونی به تعداد و نوع جریانهای نقدی پروژه بستگی دارد. در پروژههایی با یک جریان نقدی، فرمول سادهتر است، اما برای پروژههای طولانیمدت با جریانهای متعدد، فرمول جامعتری به کار میرود. به طور کلی، ارزش خالص فعلی تفاضل ارزش فعلی جریانهای نقدی ورودی از سرمایه اولیه است. این شاخص، تمامی درآمدها، هزینهها و مخارج سرمایهای پروژه را در بر میگیرد. فرمول کلی محاسبه ارزش خالص فعلی (NPV) چنین است:

در فرمول فوق، جریان نقدی اولیه در محاسبه ارزش خالص فعلی (NPV) منفی در نظر گرفته میشود، زیرا این جریان نمایانگر خروج پول از شرکت یا سرمایهگذار در ابتدای پروژه است. به عبارت دیگر، این هزینهای است که در زمان شروع برای خرید تجهیزات، ساخت زیرساخت، یا سرمایهگذاری در دارایی پرداخت میشود. چون این مبلغ خرج میشود و نه دریافت، در محاسبات بهعنوان مقدار منفی لحاظ میشود. سپس، ارزش فعلی جریانهای نقدی آتی با استفاده از نرخ تنزیل محاسبه شده و مجموع آنها، ارزش خالص فعلی را تشکیل میدهد. محاسبه این شاخص از طریق ماشینحسابهای مالی یا توابع مخصوص در نرمافزار اکسل نیز ممکن است.

ارتباط ارزش فعلی خالص (NPV) با سودآوری

ارتباط بین سود خالص و ارزش فعلی خالص، پایهایترین کاربرد NPV در تحلیل پروژههای سرمایهگذاری را نشان میدهد. به این صورت که ارزش خالص کنونی به عنوان معیاری برای سنجش سودآوری برای برنامهریزی سرمایهای و بودجهبندی سرمایه مورد استفاده قرار میگیرد. با تبدیل بازدههای مورد انتظار آینده به ارزش امروز، میتوان تشخیص داد که آیا یک سرمایهگذاری از نظر اقتصادی ارزش خلق میکند یا خیر؟ تفسیر NPV مثبت، منفی و صفر در ارتباط با سودآوری به شرح زیر است:

- زمانی که ارزش خالص کنونی (NPV) مثبت باشد، بدین معنا است که ارزش فعلی درآمدهای پیشبینیشده از هزینههای پروژه بیشتر است؛ در نتیجه، پروژه سودآور و دارای توجیه اقتصادی تلقی میشود.

- اگر NPV منفی باشد، به این معنا است که ارزش فعلی جریانهای نقدی ورودی کمتر از هزینههای سرمایهگذاری است؛ در چنین حالتی، پروژه از منظر اقتصادی زیانده و فاقد جذابیت مالی خواهد بود.

- NPV صفر بیانگر آن است که پروژه به نقطه سر به سر میرسد؛ نه سودی ایجاد میکند و نه زیانی وارد میسازد. در این وضعیت، سرمایهگذار نسبت به اجرای پروژه بیتفاوت خواهد بود.

به همین صورت طبق قانون ارزش خالص فعلی (NPV) تنها پروژههایی که NPV مثبت دارند باید پذیرفته شوند. NPV مثبت نشاندهنده سودآوری و ایجاد ارزش برای سرمایهگذاران است، در حالی که ارزش خالص فعلی منفی به زیان و کمشدن ارزش اشاره دارد و پروژههای با این وضعیت توصیه نمیشوند. این قانون اهمیت ویژهای دارد چون ارزش زمانی پول را در نظر میگیرد و نرخ تنزیل، تورم و هزینه فرصت سرمایه را محاسبه میکند. شرکتها از این قانون برای اولویتبندی پروژهها، تحلیل ریسک و غیره استفاده میکنند.

تمایز میان NPV با سود

میان مفهوم NPV و سود خالص حسابداری تفاوت وجود دارد. NPV لزوما به معنای از دست رفتن پول در چارچوب حسابداری نیست. حتی در صورتی که پروژهای ارزش خالص فعلی منفی داشته باشد، ممکن است همچنان سود حسابداری ثبت کند؛ اما این سود بدون در نظر گرفتن ارزش زمانی پول محاسبه شده است. از منظر NPV، چنین پروژهای فاقد ارزش اقتصادی است، زیرا نرخ بازدهی آن کمتر از نرخ بازده مورد انتظار (نرخ تنزیل) قرار دارد. بهبیان دیگر، پروژه نمیتواند حداقل بازده مورد نظر سرمایهگذار را تامین کند و در نتیجه، منجر به از بین رفتن ارزش اقتصادی میشود.

ارزش فعلی خالص (NPV) میتواند برای دورههای مختلفی، از چند ماه تا چند سال، محاسبه شود و دید کلیتری از سودآوری سرمایهگذاری در طول زمان ارائه دهد. اما سود حسابداری معمولا به یک دوره زمانی مشخص، مانند یک سال مالی، محدود میشود و نشاندهنده عملکرد مالی در آن بازه زمانی است.

اهمیت و کاربردهای ارزش فعلی خالص چیست؟

ارزش فعلی خالص سرمایهگذاری نه تنها یک معیار محاسباتی، بلکه ابزاری حیاتی در تصمیمگیریهای مالی آگاهانه و استراتژیک برای سرمایهگذاران و کسبوکارها محسوب میشود. اهمیت اصلی این شاخص در این است که اصل ارزش زمانی پول (Time Value of Money) را بهدقت در محاسبات خود لحاظ میکند. این بدان معنا است که یک واحد پول در زمان حال، به دلیل عواملی مانند تورم، نرخ بهره و هزینههای فرصت، ارزشی بیشتر از همان مقدار در آینده دارد. با تنزیل جریانهای نقدی آتی به ارزش امروز، NPV یک تصویر واقعیتر و دقیقتر از سودآوری بالقوه یک سرمایهگذاری ارائه میدهد.

به صورت کلی کاربردهای متنوع NPV شامل موارد زیر هستند:

1. ارزیابی قابلیت سودآوری سرمایهگذاریها: مهمترین کاربرد NPV، تعیین سودآوری یا عدم سودآوری یک پروژه یا سرمایهگذاری است. همانطور که پیشتر به آن اشاره شد، ارزش فعلی خالص (NPV) مثبت نشاندهنده این است که پروژه با فرض نرخ سود مورد انتظار و شرایط تحلیل شده، بیش از حد انتظار بازدهی دارد. زمانی که NPV برابر صفر باشد، بازده پروژه معادل انتظارات تعیین شده است و سرمایهگذاری به نقطه سربهسر رسیده است. در صورتی که NPV منفی باشد، بازده پروژه کمتر از نرخ سود مورد انتظار است؛ این موضوع به معنای زیان قطعی نیست بلکه بیانگر عدم تحقق بازده پیشبینیشده است.

2. مقایسه گزینههای مختلف سرمایهگذاری: در شرایطی که چندین فرصت سرمایهگذاری وجود دارد، NPV به شرکتها امکان میدهد تا پروژهها را بر اساس ارزش افزوده مورد انتظار مقایسه و اولویتبندی کنند. پروژهای که بالاترین NPV مثبت را دارد، معمولا گزینهی برتر برای انتخاب است.

3. راهنمایی در بودجهبندی سرمایه: NPV به شرکتها کمک میکند تا منابع مالی محدود خود را به موثرترین شکل ممکن تخصیص دهند و در فرآیندهای بودجهبندی سرمایهای، پروژههایی را که بیشترین ارزش را ایجاد میکنند، در اولویت قرار دهند.

4. ارزیابی ادغام و تملیک پروژهها یا شرکتهای مختلف: بررسی ادغام یا خرید یک شرکت با روش NPV کمک میکند مشخص شود که آیا این تصمیم از نظر مالی به نفع شرکت است؟ همچنین با این روش میتوان فهمید که آیا این کار باعث افزایش ارزش شرکت میشود یا خیر تا بتوان تصمیمگیری آگاهانهتری انجام داد.

5. تحلیل ریسک: NPV این قابلیت را دارد که با تعدیل نرخ تنزیل، میزان ریسک یک سرمایهگذاری را منعکس کند. این امر به تصمیمگیرندگان اجازه میدهد تا عدم قطعیتها و نوسانات احتمالی جریانهای نقدی را در نظر بگیرند و انتخابهای محتاطانهتری داشته باشند.

البته تحلیل ریسک بیشتر با استفاده از نرخ بازده داخلی (IRR) سنجیده میشود که معیار مهمی برای ارزیابی جذابیت و ریسک سرمایهگذاری است.

- مقاله پیشنهادی: «مدیریت ریسک چیست؟»

محدودیتهای ارزش خالص کنونی

با وجود آنکه ارزش فعلی خالص (NPV) ابزاری قدرتمند و پرکاربرد در ارزیابی سرمایهگذاریها و پروژهها است، اما مانند هر شاخص مالی دیگر، دارای محدودیتهایی است که باید با دقت مورد توجه قرار گیرند. بیتوجهی به این محدودیتها یا ارتکاب اشتباهات رایج در محاسبات میتواند به تحلیلهای نادرست و در نهایت، تصمیمگیریهای نامناسب منجر شود. محدودیتهای اصلی NPV شامل موارد زیر هستند:

1. وابستگی شدید به فرضیات و تخمینها: دقت نتایج NPV بشدت به کیفیت و صحت پیشبینیها و فرضیات ورودی آن وابسته است. این فرضیات شامل برآورد جریانهای نقدی آتی (درآمدها و هزینهها) و نرخ تنزیل هستند. اشتباه در این تخمینها میتواند منجر به نتایج گمراهکننده شود و ارزش واقعی پروژه را منعکس نکند.

2. حساسیت به تغییرات کوچک در فرضیات: NPV میتواند نسبت به تغییرات جزئی در مفروضات و عوامل ورودی بسیار حساس باشد. این حساسیت بدان معنا است که خطاهای کوچک در برآورد نرخ تنزیل یا جریانهای نقدی، ممکن است تاثیر بزرگی بر نتیجه نهایی داشته باشد.

3. نادیده گرفتن عوامل کیفی و غیر مالی: NPV عمدتا بر دادههای کمی و مالی تمرکز دارد و ابعاد کیفی سرمایهگذاری را در نظر نمیگیرد. عواملی چون همراستایی استراتژیک، جایگاه بازار، مزایای زیستمحیطی یا پتانسیل همافزایی با عملیات موجود که میتوانند در موفقیت پروژه نقش حیاتی ایفا کنند، در تحلیل NPV لحاظ نمیشوند.

4. عدم توجه به اندازه پروژه یا بازده سرمایهگذاری (ROI): NPV صرفا یک ارزش دلاری مطلق از سودآوری پروژه ارائه میدهد، اما نسبت سرمایهگذاری به بازده را نشان نمیدهد. ممکن است پروژهای با NPV بالا به سرمایه اولیه هنگفتی نیاز داشته باشد که بازده نسبی آن را کاهش دهد.

5. دشواری در اندازهگیری دقیق ریسک: تنظیم دقیق نرخ تنزیل به گونهای که سطوح مختلف ریسک را منعکس کند، کار دشواری است و ممکن است باعث انحراف تحلیل شود.

تحلیلگران مالی تاکید میکنند که NPV نباید تنها معیار تصمیمگیری باشد. برای ارزیابی دقیقتر و جامعتر، باید این شاخص در کنار سایر ابزارها مانند نرخ بازده داخلی (IRR)، دوره بازگشت سرمایه (Payback Period) و تحلیل حساسیت مورد بررسی قرار گیرد.

اشتباهات رایج در استفاده از NPV

علاوه بر محدودیتهای ذاتی، برخی خطاهای متداول نیز در محاسبه و تفسیر NPV رخ میدهد که باید از آنها پرهیز شود:

- تعیین نادرست نرخ تنزیل: یکی از رایجترین اشتباهات، انتخاب نرخ تنزیل نامناسب یا استفاده از نرخ یکسان برای همه پروژهها بدون در نظر گرفتن تفاوت ریسک میان آنها است. نرخ تنزیل باید متناسب با ریسک خاص هر پروژه تعیین شود.

- خطا در پیشبینی بازدهی پروژه: برآورد نادرست درآمدهای آتی یا جریانهای نقدی میتواند به تخمینهای اشتباه و در نتیجه، NPV نادرست منتهی شود.

- نادیده گرفتن یا محاسبه غلط هزینههای سرمایهگذاری اولیه: محاسبه نادرست یا ناقص هزینههای اولیه سرمایهگذاری ممکن است اثر چشمگیری بر نتیجه نهایی داشته باشد و باعث گمراهی در ارزیابی سودآوری شود.

با آگاهی از این محدودیتها و پرهیز از اشتباهات رایج، میتوان از NPV بهعنوان ابزاری موثرتر و واقعبینانهتر در تصمیمگیریهای مالی استفاده کرد و ارزیابی دقیقتری از فرصتهای سرمایهگذاری به دست آورد.

مقایسه ارزش فعلی خالص (NPV) با سایر معیارهای ارزیابی سرمایهگذاری

برای تصمیمگیریهای جامع مالی، استفاده از NPV به تنهایی کافی نیست. تحلیلگران مالی معمولا این شاخص را در کنار سایر معیارهای ارزیابی سرمایهگذاری به کار میبرند تا دیدی دقیقتر و چندبعدی نسبت به پروژه به دست آورند. در ادامه، ارزش خالص کنونی (NPV) با برخی از رایجترین این معیارها مقایسه میشود:

| ویژگیها | NPV (ارزش فعلی خالص) | IRR (نرخ بازده داخلی) | ROI (بازگشت سرمایه) | Payback Period (دوره بازگشت سرمایه) |

|---|---|---|---|---|

| تعریف | تفاضل ارزش فعلی جریانهای نقدی ورودی و خروجی | نرخ تنزیلی که در آن NPV برابر با صفر میشود | نسبت سود خالص به کل هزینه سرمایهگذاری | مدتزمان لازم برای بازپرداخت سرمایه اولیه |

| در نظر گرفتن ارزش زمانی پول | بله | بله | خیر | خیر |

| نوع خروجی | عدد دلاری یا ریالی مطلق | نرخ درصدی | نرخ درصدی | مدتزمان (سال، ماه) |

| کاربرد اصلی | ارزیابی دقیق سودآوری پروژه با لحاظ ارزش زمانی | سنجش نرخ بازدهی سالانه یک پروژه | سنجش بازده نسبی سرمایهگذاری | بررسی سرعت بازگشت سرمایه اولیه |

| حساسیت به نرخ تنزیل | بالا | بسیار بالا | ندارد | ندارد |

| مناسب برای پروژههای پیچیده با جریان نقدی متغیر | بله | در بعضی موارد چندین IRR ممکن است ایجاد شود | خیر | خیر |

| سادگی در محاسبه | متوسط | نسبتا پیچیده | ساده | بسیار ساده |

| در نظر گرفتن کل جریانهای نقدی پروژه | بله | بله | تنها منافع نهایی | فقط تا بازپرداخت سرمایه |

| مقایسه پروژههای مختلف با اندازههای متفاوت | ممکن است گمراهکننده باشد | مقایسه دشوار | مناسبتر | تا حدی مفید |

در آخر

ارزش خالص فعلی (NPV) یکی از مهمترین ابزارهای مالی برای ارزیابی سودآوری سرمایهگذاریها است. این روش با مقایسه ارزش فعلی درآمدهای آینده و هزینههای اولیه، نشان میدهد که یک پروژه یا تصمیم مالی چقدر میتواند به افزایش ارزش اقتصادی یک شرکت کمک کند. NPV به تصمیمگیرندگان کمک میکند تا با در نظر گرفتن ارزش زمانی پول، انتخابهایی دقیقتر و آگاهانهتر داشته باشند.